ドロップオンデマンドインクジェットプリントヘッド市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ドロップオンデマンド型インクジェットプリントヘッド市場レポートは、技術(サーマルインクジェット、ピエゾインクジェット)、インクの種類(水性インク、溶剤系インクなど)、解像度(600Dpiまで、601~1200Dpiなど)、エンドユーザー産業(包装・ラベル加工業者、産業製造・加工、繊維メーカーなど)、および地域別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドロップオンデマンドインクジェットプリントヘッド市場の概要

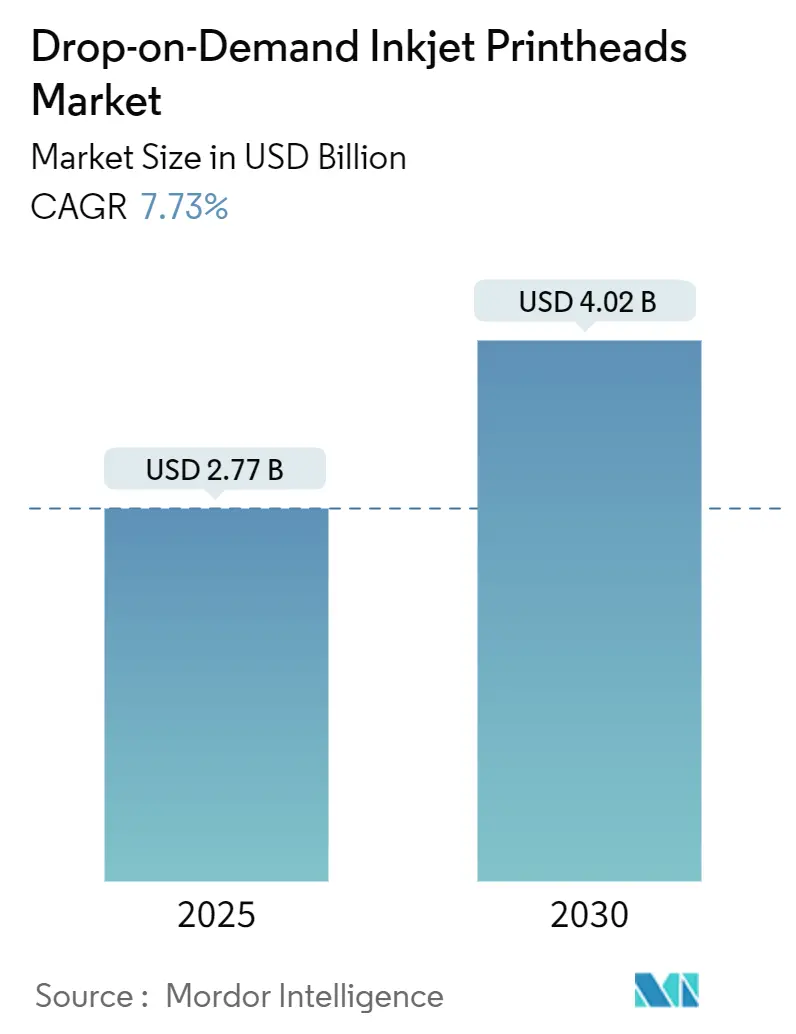

ドロップオンデマンド(DOD)インクジェットプリントヘッド市場は、2025年には27.7億米ドルと評価され、2030年までに40.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.73%です。この成長は、アナログからデジタルワークフローへの移行、積層造形における高精度な要求、そして高価値の生物医学およびエレクトロニクス用途での採用拡大によって推進されています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場の主要な推進要因とトレンド

1. アナログからデジタルワークフローへの移行と高精度な用途の拡大:

シングルパスアーキテクチャの進化により、コンバーターはアナログ印刷と同等の速度で可変データを印刷できるようになり、段取り時間と廃棄物を大幅に削減しています。また、高粘度流体を噴射できる再循環設計により、導電性ペースト、UV硬化性樹脂、バイオインクなど、使用可能な材料の幅が広がっています。これにより、積層造形や高価値の生物医学・エレクトロニクス分野での採用が加速しています。

2. 包装およびラベル分野におけるシングルパスインクジェットの採用増加:

シングルパスラインは、ラベルや軟包装の印刷を最大100m/分で実現し、個々の印刷をパーソナライズできます。これにより、フレキソ印刷と比較して総所有コストが30~40%削減されます。可変データ印刷は、版の交換なしに地域ごとのプロモーションを可能にし、設備投資の迅速な回収を促進します。京セラの80kHz KJ4B-EX1200-RCヘッドは、アナログとデジタルの速度差を縮めています。再循環機能は顔料の懸濁状態を維持し、ブランドにとって重要な色の印刷における稼働時間を向上させます。この傾向は、特にヨーロッパと北米のコンバーターによるデジタル投資を後押ししています(CAGRへの影響:+2.1%、中期的)。

3. デジタルテキスタイル印刷の成長:

ダイレクト・トゥ・ファブリック(DTF)プラットフォームは、時間のかかるスクリーン印刷なしに鮮やかな色彩と複雑なパターンを実現し、水の使用量を最大90%削減します。XaarのAquinoxヘッドは水性インクでの信頼性を高め、繊維工場が在庫を削減し、ファッションサイクルに迅速に対応できるオンデマンドモデルへの転換を促しています。アジア太平洋地域の密度の高い繊維産業基盤が、この技術の採用を最も速く拡大させています(CAGRへの影響:+1.8%、中期的)。

4. 産業用コーディングおよびマーキング用途の拡大:

食品、医薬品、エレクトロニクス工場では、トレーサビリティ要件を満たすために高解像度のドロップオンデマンドコードが指定されるようになっています。システムはライン速度に合わせて印刷パラメーターを自動調整し、誤印刷や不良品を削減します。堅牢なプリントヘッドは、粉塵、振動、コールドチェーン環境に耐えることができ、かつて連続インクジェット(CIJ)装置が支配的だった生産現場にもDODインクジェットプリントヘッド市場を拡大させています(CAGRへの影響:+1.3%、短期的)。

5. バイオプリンティングおよび積層造形における進歩:

インクジェット対応3Dプリンターは、機能性エレクトロニクス、光学勾配、組織足場などを生成する多材料層を堆積させます。ChemStreamのUVインクジェット3Dプラットフォームは、ミクロン精度でマイクロリアクターや勾配屈折率光学部品を作成します。Xaarの超高粘度技術は、重い粒子を積載した流体を噴射できるようになり、導電性ペーストやセラミックペーストを印刷エレクトロニクスに利用可能にしています。Meteor InkjetとAMISのような企業間の協力は、駆動エレクトロニクスとビルドソフトウェアを連携させ、積層造形ワークフローにおけるDODインクジェットプリントヘッド市場を拡大しています(CAGRへの影響:+1.6%、長期的)。

市場の主要な阻害要因

1. ピエゾセラミックプリントヘッドの高コスト:

チタン酸ジルコン酸鉛(PZT)ウェハーは厳格なMEMSエッチングとボンディングを必要とするため、ピエゾヘッドはサーマルユニットよりも5~10倍高価です。新興経済圏における価格感度はアップグレードを遅らせ、低コストのピエゾ代替品が成熟するまで市場全体の加速を抑制しています(CAGRへの影響:-1.2%、中期的)。

2. ノズル詰まりなどの技術的課題:

10ミクロン程度の小さなノズルは、顔料の凝集や空気の混入により容易に詰まり、生産停止やメンテナンスコストの増加につながります。京セラのKJ4A-EX1200-RCのような再循環ヘッドは、アイドル時でもインクを流動させ続けることで詰まりを抑制します。予測監視や自己洗浄アーキテクチャが成熟するまでは、信頼性への懸念がDODインクジェットプリントヘッド市場への一部の投資を抑制するでしょう(CAGRへの影響:-0.8%、短期的)。

セグメント分析

* 技術別: ピエゾエレクトリック方式が2024年の収益の58.84%を占め、水性染料からUVペーストまで幅広い材料に対応できる柔軟性が強みです。京セラの80kHz、1,200dpiモデルは、シングルパスで100m/分での印刷を可能にします。ピエゾデバイス市場は、エレクトロニクスや積層造形における高粘度噴射の需要を反映し、9.62%のCAGRで成長すると予測されています。サーマルヘッドは、コストが多様性よりも優先されるデスクトッププリンターや写真プリンターで引き続き使用されています。

* インクタイプ別: 水性インクは2024年に44.39%のシェアを維持し、環境規制への適合と幅広いメディア対応が強みです。一方、UV硬化性インクはLEDランプによるエネルギー削減(70%)と1秒未満でのインク固定により、毎年9.17%の成長を遂げています。溶剤系インクは極端な屋外耐久性で依然として重要であり、導電性または磁性粒子を含む機能性インクは、印刷エレクトロニクス需要を支えています。

* 解像度別: 601~1,200dpiのプリントヘッドは、2024年の収益の40.13%を占め、鮮明さとスループットのバランスが取れています。ファインアート、セキュリティホログラム、マイクロ回路などのプレミアム用途では、1,200dpiを超えるヘッドが8.63%のCAGRで最も速く成長しています。京セラの再循環式1,200dpiユニットは、ラベルラインで81.3m/分という速度で品質を維持します。

* 最終用途産業別: 包装およびラベルコンバーターが2024年の収益の29.63%を占め、ジャストインタイム生産や地域ごとのバリアントに対応するためにシングルパスラインを採用しています。このセグメントは、パーソナライゼーションに対するブランド需要とともに着実に成長するでしょう。積層造形は、多材料層形成や内部チャネル形成にインクジェットを活用し、10.76%のCAGRで成長しています。テキスタイル、工業用コーティング、プリント回路、新興のバイオファブリケーションなど、多様な最終用途が市場を支えています。

地域分析

* アジア太平洋: 2024年には世界の売上高の38.51%を占め、8.02%のCAGRで成長すると予測されています。日本はMEMS技術とピエゾ研究を融合させ、中国は東北エプソンの工場拡張などで生産能力を拡大し、サプライチェーンを確保しています。政府の補助金はデジタルテキスタイルやエレクトロニクス印刷を対象としており、地域シェアを拡大しています。

* ヨーロッパ: 厳格な廃棄物削減指令により、少量生産のデジタルワークフローが有利となり、世界で2番目に大きな市場です。イタリアやドイツのOEMは、DODヘッドをハイブリッドフレキソインクジェットプレスに統合し、高級品や医薬品のコード印刷に対応しています。

* 北米: 航空宇宙および医療機器企業を中心とする積層造形クラスターが、高解像度ヘッドの需要を牽引しています。Fiery-Esko-GISのようなソフトウェアアライアンスは、パッケージ印刷業者向けのワークフロー統合を容易にしています。

* ラテンアメリカ、中東、アフリカ: ワイドフォーマットグラフィックスや基本的な包装ラインを採用しており、インフラが近代化するにつれて長期的な成長の可能性を秘めています。

競争環境と最近の動向

セイコーエプソン、富士フイルムディマティックス、コニカミノルタ、京セラ、リコーが市場を牽引しており、薄膜ピエゾ、再循環マニホールド、統合駆動エレクトロニクスに投資しています。エプソンは2025年にI3200(8)-S1HDおよびS800-S1ヘッドを追加し、サイネージ向けに溶剤およびUVオプションを拡大しました。京セラはKJ4AおよびKJ4Bシリーズで、産業用速度で1,200dpiのシングルパスパッケージラインをターゲットにしています。

Xaarの超高粘度プラットフォームは、1,000cPを超える流体を噴射することで、セラミックタイルや積層造形のニッチ市場を確保しています。東芝テックのUV/油性ヘッドは、金属装飾や機能性コーティングセグメントに対応しています。リコーはETRIAを設立し、モーションコントロール、ロボット工学、ピエゾヘッドを産業用インクジェットラインに統合し、市場での地位を拡大しています。

Meteor InkjetとAMISのようなパートナーシップは、エレクトロニクスと3Dプリンターを組み合わせることで市場投入までの時間を短縮しています。自己加熱ノズルプレートやAIベースのジェット監視に関する特許出願が増加しており、DODインクジェットプリントヘッド市場における継続的な研究開発の活発さを示しています。

最近の業界動向:

* 2025年5月:エプソンが幅広い材料に対応する3つの新しい産業用プリントヘッドを発表しました。

* 2025年2月:京セラがKJ4A-EX1200-RC再循環ヘッドを発表し、同月に商用化されました。

* 2024年11月:Meteor InkjetがAMISとOEM積層モジュールで提携しました。

* 2024年6月:東北エプソンが生産能力拡大のため新プリントヘッド工場を発表しました。

* 2024年2月:京セラが101.6m/分、1,200dpiのKJ4B-EX1200-RCヘッドの最初の出荷を開始しました。

このレポートは、グローバルなドロップオンデマンド(Drop-on-Demand)インクジェットプリントヘッド市場に関する包括的な分析を提供しています。市場は2025年に27.7億米ドルの規模に達し、2030年には40.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.73%を見込んでいます。

市場の成長を牽引する主な要因としては、パッケージングおよびラベル分野におけるシングルパスインクジェット技術の採用拡大、デジタルテキスタイル印刷の着実な成長、産業用コーディングおよびマーキングアプリケーションの多様化が挙げられます。さらに、バイオプリンティングや積層造形(Additive Manufacturing)といった先端分野でのインクジェット技術の進展、高解像度エレクトロニクス印刷への需要増加、そして各地域のインセンティブや政府政策も市場拡大に寄与しています。特に、積層造形分野では、インクジェットの精密な多素材3D構築能力が評価され、10.76%という高いCAGRで成長している点が注目されます。

一方で、市場の成長を抑制する要因も存在します。ピエゾセラミックプリントヘッドは、その高性能にもかかわらず、製造コストがサーマル方式の5〜10倍と高価である点が普及の障壁となっています。また、限られたインク互換性の問題、消耗品に関する規制上の制約、ノズル詰まりなどの技術的課題も、市場が直面する課題として挙げられています。

主要セグメントの動向を見ると、技術別ではピエゾエレクトリックインクジェットヘッドが、高粘度や機能性流体を精密に噴射できる能力により、9.62%のCAGRで最も速く成長しているセグメントです。インクタイプでは、UV硬化型インクがLED硬化技術によるエネルギー消費の70%削減と即時硬化の利点から、9.17%のCAGRで人気を集めています。地域別では、アジア太平洋地域が2024年の収益の38.51%を占め、8.02%という最も高い地域CAGRで成長すると予測されており、世界の需要をリードする存在となっています。

本レポートでは、市場を多角的に分析するために、技術(サーマルインクジェット、ピエゾエレクトリックインクジェット)、インクタイプ(水性、溶剤系、UV硬化型、機能性/特殊インク)、解像度(600 dpi以下、601~1200 dpi、1200 dpi超)、エンドユーザー産業(パッケージング・ラベル変換業者、産業製造・加工、テキスタイル・アパレル生産者、商業グラフィックス・ワイドフォーマットサービスプロバイダー、オフィス・家庭用・消費者向けプリンターOEM、エレクトロニクス・PCBメーカー、3Dプリンティング・積層造形企業、ヘルスケア・バイオプリンティング組織)、および主要地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたる詳細なセグメンテーション分析が含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、セイコーエプソン、コニカミノルタ、富士フイルムディマティクス、京セラ、リコー、Xaar、キヤノン、HPなど、主要な市場参加企業の詳細な企業プロファイルが掲載されています。また、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されており、今後の市場発展の方向性を示唆しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 包装およびラベルにおけるシングルパスインクジェットの採用増加

- 4.2.2 デジタルテキスタイル印刷の成長

- 4.2.3 産業用コーディングおよびマーキング用途の拡大

- 4.2.4 バイオプリンティングおよびアディティブマニュファクチャリングの進歩

- 4.2.5 地域的なインセンティブと政府政策

- 4.2.6 高解像度電子機器印刷の需要増加

-

4.3 市場の阻害要因

- 4.3.1 ピエゾセラミックプリントヘッドの高コスト

- 4.3.2 限られたインク互換性の問題

- 4.3.3 消耗品に関する規制上の制限

- 4.3.4 ノズル詰まりなどの技術的課題

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 サーマルインクジェット

- 5.1.2 ピエゾインクジェット

-

5.2 インクタイプ別

- 5.2.1 水性

- 5.2.2 溶剤ベース

- 5.2.3 UV硬化型

- 5.2.4 機能性/特殊インク(高粘度、ナノメタリック、導電性)

-

5.3 解像度別

- 5.3.1 600 dpiまで

- 5.3.2 601 – 1200 dpi

- 5.3.3 1200 dpi以上

-

5.4 エンドユーザー産業別

- 5.4.1 包装・ラベル加工業者

- 5.4.2 産業製造・加工

- 5.4.3 繊維・アパレル生産者

- 5.4.4 商業グラフィックス・大判サービスプロバイダー

- 5.4.5 オフィス、家庭用、消費者向けプリンターOEM

- 5.4.6 電子機器・PCBメーカー

- 5.4.7 3Dプリンティング/積層造形企業

- 5.4.8 ヘルスケア・バイオプリンティング組織

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イタリア

- 5.5.3.3 イギリス

- 5.5.3.4 フランス

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル [(概要、主要セグメント、財務、戦略、製品、開発を含む)}

- 6.4.1 セイコーエプソン株式会社

- 6.4.2 コニカミノルタ株式会社

- 6.4.3 富士フイルムディマティックス株式会社

- 6.4.4 京セラ株式会社

- 6.4.5 株式会社リコー

- 6.4.6 ザール plc

- 6.4.7 キヤノン株式会社

- 6.4.8 東芝テック株式会社

- 6.4.9 HP Inc. (特殊印刷システム)

- 6.4.10 ドミノ・プリンティング・サイエンス plc

- 6.4.11 ビデオジェット・テクノロジーズ株式会社

- 6.4.12 マーケム・イマージュ S.A.

- 6.4.13 セイコーインスツル株式会社 (SII プリンテック)

- 6.4.14 パナソニックマイクロデバイス株式会社

- 6.4.15 スクロナ AG

- 6.4.16 マイクロファブ・テクノロジーズ株式会社

- 6.4.17 北京SPTテクノロジー (SPTプリントヘッド)

- 6.4.18 エイム・マイクロ・システムズ Pvt. Ltd. (AIMジェット)

- 6.4.19 メムジェット Ltd.

- 6.4.20 メープルジェット (日立産機システム)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドロップオンデマンドインクジェットプリントヘッドは、現代の印刷技術において極めて重要な役割を担う中核部品であり、その名の通り、必要な時に必要な量のインク滴を吐出する方式を採用しています。これは、インクを連続的に吐出し、不要な滴を回収するコンティニュアス方式とは対照的で、インクの無駄が少なく、装置の小型化や低コスト化に貢献しています。この技術は、インクを微細なノズルから正確に媒体へと着弾させることで、文字や画像を形成する基本的な機能を有しており、その構造はインクを貯めるチャンバー、インクを吐出するノズル、そしてインクを駆動させるための素子から構成されています。

このドロップオンデマンド方式のプリントヘッドは、主に二つの主要な種類に大別されます。一つは「ピエゾ方式(圧電方式)」です。この方式では、圧電素子と呼ばれる特殊なセラミックスに電圧を印加すると、その素子が微細に変形する現象を利用します。この変形によってインクチャンバーが圧縮され、ノズルからインク滴が吐出されます。ピエゾ方式の大きな特徴は、インクの種類を選ばない汎用性の高さにあります。水性、油性、UV硬化型、溶剤系など、非常に多様なインクに対応できるため、産業用途での採用が広範です。また、液滴のサイズや速度、吐出タイミングの制御性が高く、高精細な印刷や、特定の液滴を正確に配置する精密なアプリケーションに適しています。耐久性も高く、長期間にわたる安定稼働が求められる商業印刷や産業用プリンターで特に重宝されています。

もう一つは「サーマル方式(熱方式、バブルジェット方式)」です。この方式では、ノズル付近に設けられたヒーターでインクを瞬間的に加熱し、気泡を発生させます。この気泡が膨張する際の圧力によってインクがノズルから吐出される仕組みです。サーマル方式の利点は、構造がシンプルであるため、ヘッドの小型化や高密度化が容易であり、製造コストを低く抑えられる点にあります。また、高速でのインク吐出が可能であるため、一般的なオフィスや家庭用プリンターで広く採用されています。しかし、インクが加熱されるため、熱に弱いインクには適さず、使用できるインクの種類がピエゾ方式に比べて限定される傾向があります。また、ヒーターの劣化により、ヘッドの寿命がピエゾ方式よりも短い傾向にあるという課題も抱えています。

ドロップオンデマンドインクジェットプリントヘッドの用途は非常に多岐にわたります。最も身近なのは、オフィスや家庭で使われる文書や写真の印刷を行うプリンターです。しかし、その応用範囲はこれに留まりません。商業印刷分野では、ポスター、チラシ、書籍、ラベル、パッケージなど、多種多様な印刷物のデジタルオンデマンド印刷に不可欠な技術となっています。さらに、産業用途ではその可能性が大きく広がっています。例えば、テキスタイル印刷では布地へ直接デザインを印刷し、建材印刷では木目や石目といった模様を建材に再現します。電子部品製造においては、回路形成やディスプレイ製造プロセスで精密な材料塗布に利用され、バイオ・医療分野ではDNAチップの製造、細胞培養、薬剤の微量塗布など、生命科学の最先端研究にも貢献しています。また、3Dプリンティングにおいても、バインダーや材料の積層にインクジェット技術が用いられ、自動車部品や家電製品への加飾印刷など、製品の付加価値を高める役割も果たしています。

この技術を支える関連技術も多岐にわたります。まず、インク技術は極めて重要です。水性、油性、UV硬化型、溶剤系といったベースの種類に加え、顔料インクや染料インク、さらには導電性インクやバイオインクなど、用途に応じた特性を持つインクが開発されています。インクの粘度、表面張力、粒子径、乾燥性、定着性、耐候性といった物性は、印刷品質やヘッドの安定稼働に直結するため、常に最適化が図られています。次に、駆動波形制御技術も欠かせません。圧電素子やヒーターに印加する電圧や時間の波形を精密に制御することで、液滴のサイズ、速度、着弾精度を向上させ、マルチドロップやグレーディングといった高度な表現を可能にしています。また、MEMS(微小電気機械システム)技術は、ノズルやインクチャンバーといったヘッドの微細構造を高精度かつ高密度に製造するために不可欠であり、ヘッドの小型化、高性能化、低コスト化に大きく貢献しています。その他、印刷データを生成するRIP(Raster Image Processor)などの画像処理・データ処理技術、正確な色管理技術、そして媒体を正確に位置決めし搬送する技術なども、高品質なインクジェット印刷を実現するために重要な要素です。

市場背景を見ると、ドロップオンデマンドインクジェットプリントヘッドは、特に産業用インクジェット市場の拡大を牽引しています。主要なヘッドメーカーとしては、エプソン、キヤノン、HP、京セラ、富士フイルム、コニカミノルタ、リコー、Xaarなどが挙げられ、これらの企業が技術革新を競い合っています。市場の動向としては、デジタル化の進展に伴う多品種少量生産への対応、環境負荷低減への要求(VOCフリーインクや省エネルギー化)、そして高精細化、高速化、多機能化へのニーズが顕著です。オンデマンド印刷の需要増加は、サプライチェーンの効率化や在庫リスクの低減に貢献し、今後もこの傾向は続くと見られています。

将来展望としては、ドロップオンデマンドインクジェットプリントヘッドはさらなる高機能化が期待されています。より高精細な印刷、高速な吐出、そして多色化やメタリック、蛍光、セキュリティインクといった特殊インクへの対応が進むでしょう。ヘッド自体の長寿命化やメンテナンス性の向上も重要な課題です。また、新たな応用分野への展開も加速しています。フレキシブルエレクトロニクス分野では、有機ELディスプレイ、太陽電池、センサーなどの製造プロセスへの適用が期待され、バイオプリンティングでは人工臓器や組織工学、マイクロアレイ、診断薬製造といった生命科学分野での貢献が注目されています。スマートマテリアルへの機能性付与など、これまで印刷技術では考えられなかった領域での活用が進むでしょう。さらに、AIやIoTとの連携により、予知保全、自動調整、品質管理の高度化が図られ、生産性の向上と安定稼働が実現されると予測されます。環境対応も引き続き重要なテーマであり、省資源、省エネルギー、リサイクル性の向上に向けた技術開発が進められていくことでしょう。このように、ドロップオンデマンドインクジェットプリントヘッドは、その進化を通じて、私たちの生活や産業の様々な側面に革新をもたらし続ける可能性を秘めています。