ドデカン二酸 (DDDA) 市場:規模とシェアの分析、成長動向と予測 (2025年~2030年)

ドデカン二酸市場レポートは、製造プロセス(石油化学、バイオベース)、用途(樹脂、粉体塗料、接着剤、潤滑剤、その他の用途)、エンドユーザー産業(自動車・輸送、電気・電子、産業機械、建築・建設、ヘルスケア・パーソナルケア)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドデカン二酸(DDDA)市場の概要

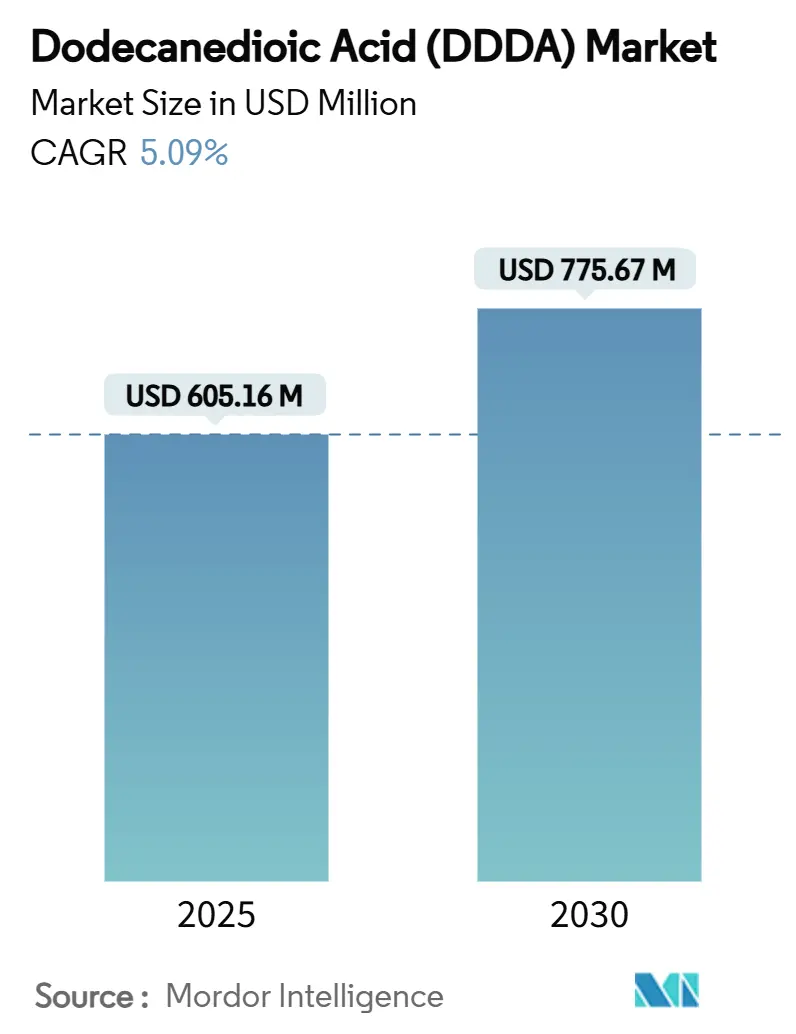

ドデカン二酸(DDDA)市場は、2025年には6億516万米ドルと推定され、2030年までに7億7567万米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)5.09%で成長すると予測されています。この成長は、自動車の軽量化におけるDDDAの重要な役割、EVグレードの熱管理流体に対する需要の増加、および生産者が石油化学ルートとバイオベースルート間で柔軟に切り替えられる能力によって支えられています。アジア太平洋地域での堅調な消費、バイオベースルートのコストを削減するプロセス革新、およびDDDAの高い化学的安定性が、市場の成長見通しを強化しています。垂直統合された企業は、原料の確保、REACH規制への準拠、および新たな高価値用途向けのグレード調整において競争優位性を享受しています。

主要なレポートのポイント

* 生産プロセス別: 2024年には石油化学ルートがDDDA市場シェアの61.16%を占めましたが、バイオベースルートは2030年までに最速の8.87%のCAGRを記録すると予測されています。

* 用途別: 2024年には樹脂が収益シェアの43.84%を占め、粉体塗料は2030年までに5.78%のCAGRで拡大すると予測されています。

* 最終用途産業別: 自動車・輸送分野は2024年にDDDA市場規模の39.06%を占め、2030年までに5.62%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年の市場量の53.34%を占め、他のすべての地域を上回る5.41%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因

1. 自動車軽量化における高性能ナイロン-12およびナイロン-6,12需要の増加: 自動車メーカーは、車両の軽量化目標を厳しく設定しており、これにより高性能ポリアミド(特にナイロン-12およびナイロン-6,12)の使用が増加しています。DDDAベースのポリアミドは、燃料ライン、ブレーキホース、バッテリーエンクロージャーなどの用途で需要を牽引し、市場のCAGRに1.70%のプラス影響を与えています。

2. 粉体塗料の消費者向け電子機器・家電製品への拡大: 消費者向け電子機器ブランドは、VOC排出量を削減し、薄く傷つきにくい仕上げを実現するために、溶剤系塗料から粉体塗料への移行を進めています。DDDAは超薄型アクリル粉体層をサポートする硬化剤として機能し、小型化と持続可能性の目標達成に貢献しています。この要因は、市場のCAGRに0.80%のプラス影響を与えています。

3. EV熱管理潤滑剤へのDDDAベースエステルの採用: 次世代電気自動車向けの熱管理流体には、高い誘電強度、酸化安定性、低粘度が求められます。DDDAベースのエステルは、2030年までに3倍に成長すると予測される統合型バッテリーおよびドライブトレイン冷却ループで性能を発揮します。この要因は、市場のCAGRに0.60%のプラス影響を与えています。

4. 合成生物学の進歩によるバイオベースルートのコスト低下: 微生物株工学の進歩により、DDDAの生産性が大幅に向上し、2024年と比較して約30%のコスト削減が実現しました。これにより、バイオベース生産者は特定のグレードで石油化学製品と同等の経済性を達成できるようになっています。この要因は、市場のCAGRに0.40%のプラス影響を与えています。

5. 航空宇宙3Dプリンティング用フォトレジストへの採用: DDDAは、航空宇宙分野の積層造形用フォトレジストに採用され、層融合の一貫性を向上させています。この要因は、市場のCAGRに0.30%のプラス影響を与えています。

抑制要因

1. DDDAの取り扱いおよび毒性学的危険性: DDDAはREACH規制の下で重度の眼刺激物として分類されており、2025年の改訂により文書化と現場監査の要件が厳格化されます。これにより、小規模企業はコンプライアンスコストの増加や製品承認サイクルの長期化に直面し、市場の成長を0.90%抑制すると予測されています。

2. 原料価格の変動(セバシン酸/シクロドデカン): シクロドデカンとセバシン酸は、最終製品コストの約半分を占め、四半期ごとの価格変動が25-40%に及ぶため、生産者の利益率を圧迫しています。この変動は、市場のCAGRを0.30%抑制すると予測されています。

3. シクロドデカン供給停止によるサプライチェーンリスク: シクロドデカンの供給停止は、石油化学ルートの生産者に重大な影響を与え、サプライチェーンリスクを高めます。この要因は、市場のCAGRを0.50%抑制すると予測されています。

セグメント分析

* 生産プロセス別: 2024年には、シクロドデカトリエンを介する石油化学ルートがDDDA市場シェアの61.16%を占めました。一方、バイオベースルートは8.87%のCAGRで成長し、持続可能性を重視する自動車や電子機器分野でプレミアムを獲得しています。競争上のポジショニングは二極化しており、高容量でコスト重視の樹脂や接着剤グレードは石油化学製品が、低炭素で高純度のバイオグレードはEV潤滑剤や航空宇宙用フォトレジストなどで採用されています。

* 用途別: 2024年には樹脂がDDDA市場規模の43.84%を占め、コイルコーティング、缶コーティング、エンジニアリングプラスチックの配合に利用されています。しかし、粉体塗料は2030年までに最速の5.78%のCAGRで成長し、電子機器や家電製品での超薄型VOCフリー仕上げの採用によって牽引されています。接着剤や潤滑剤も戦略的に重要なニッチ市場を形成しており、EV浸漬冷却液や航空宇宙積層造形粉末などでDDDAベースのエステルや変性ポリアミドが使用されています。

* 最終用途産業別: 自動車・輸送分野は2024年にDDDA市場シェアの39.06%を占め、5.62%のCAGRで成長すると予測されています。DDDAはナイロン-12燃料ライン、バッテリーモジュールハウジング、EV熱流体などに組み込まれています。電気・電子分野が2番目に大きなユーザーであり、スマートフォン、ノートブック、スマートホーム家電における粉体塗料の普及から恩恵を受けています。

地域分析

* アジア太平洋: 2024年にはDDDA市場の53.34%を占め、2030年までに5.41%のCAGRで成長すると予測されています。中国の広大な化学製造基盤と日本の先進材料エコシステムが、この地域の持続的な生産能力増強を支えています。

* 北米: シェールガスによるコスト優位性が石油化学ルートを有利にし、堅調なシェアを確保しています。米国国防総省によるセバシン酸の国内回帰支援は、地域の供給セキュリティへの懸念を浮き彫りにし、後方統合を促進する可能性があります。

* 欧州: 成熟した市場ですが、イノベーション主導型です。REACH規制の厳格化、高いエネルギーコスト、グリーンディールによるバイオ含有量義務化が、メーカーをバイオベース経路や特殊用途へと移行させています。

* 南米、中東・アフリカ: 比較的控えめなシェアですが、産業化やインフラ整備に関連する機会が存在します。

競争環境

ドデカン二酸市場は高度に統合されており、上位企業は垂直統合、多地域生産拠点、およびR&Dの深さを活用してシェアを維持しています。BASFのHMDへの上流投資やナイロンポリマーへの下流拡大、DSM-Firmenichのバイオベースルート革新への注力などがその例です。技術的差別化が主要な競争要因となっており、従来の石油化学企業は触媒の最適化や既存ラインのボトルネック解消を進める一方、合成生物学の専門家は組換え株やモジュール式発酵装置の開発に取り組んでいます。2024年から2025年にかけての戦略的動きとしては、選択的なM&A、事業再編、電子機器OEMや潤滑剤ブレンダーとの共同開発などが挙げられます。REACH規制の強化とバイオ含有量目標の増加に伴い、製品のカーボンフットプリントを文書化する能力が、市場参入の決定的な基準となっています。

主要企業

* BASF

* DSM

* Evonik Industries AG

* INVISTA

* UBE Corporation

最近の業界動向

* 2025年6月: BASFは、ドイツのフライブルクにおけるPA 6.6生産拡大が完了に近づいていると発表しました。ドデカン二酸はナイロン6の生産において重要な役割を果たすため、この拡大は市場を強化すると期待されています。

* 2024年8月: INVISTA Nylon Chemicals (China) Co.は、上海化学工業園区(SCIP)におけるナイロン6,6ポリマー施設の拡張に成功したと発表しました。同社によるドデカン二酸の生産は、ナイロン6の生産を支援し、市場の需要を促進すると予測されています。

ドデカン二酸(DDDA)は、化学式(CH2)10(CO2H)2で表されるジカルボン酸であり、白色固体として知られています。ナイロン6,12、接着剤、粉体塗料、塗料の製造に広く利用されるほか、腐食防止剤、パルプ・紙、水処理、化学設備など多岐にわたる製品に応用されています。

本レポートは、このドデカン二酸市場の現状と将来予測を詳細に分析しており、2025年の市場規模は6億516万米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.09%で着実に成長すると予測されています。

市場成長の主要な推進要因としては、自動車の軽量化を目的とした高性能ナイロン12およびナイロン6,12の需要増加が挙げられます。また、家電製品や電化製品における粉体塗装の普及拡大、電気自動車(EV)の熱管理潤滑剤におけるDDDAベースエステルの採用も市場を牽引しています。さらに、合成生物学の進歩によるバイオベース製造プロセスのコスト削減、航空宇宙分野における3Dプリンティング用フォトレジストへの採用も重要な成長要因となっています。

一方で、市場の成長を抑制する要因も存在します。DDDAの取り扱いにおける毒性学的危険性、セバシン酸やシクロドデカンといった主要原料の価格変動、そしてシクロドデカン供給停止事故によるサプライチェーンリスクが挙げられます。

アプリケーション別に見ると、粉体塗装セグメントが最も速い成長を示しており、電子機器や家電製品におけるVOC(揮発性有機化合物)フリー仕上げへの移行が進むことで、2030年までにCAGR 5.78%で拡大すると予測されています。地域別では、アジア太平洋地域が世界全体の需要量の53.34%を占める最大の市場であり、中国の化学製造能力と日本の材料革新がその成長を強力に後押ししています。

製造プロセス別では、バイオベースの生産ルートがCAGR 8.87%と高い成長率を示しています。これは、2024年以降に30%のコスト削減が実現したことと、持続可能性を重視する高付加価値用途での需要獲得が背景にあります。

レポートでは、市場をさらに詳細にセグメント化し、生産プロセス(石油化学由来、バイオベース)、アプリケーション(樹脂、粉体塗装、接着剤、潤滑剤、その他)、最終用途産業(自動車・輸送、電気・電子、産業機械、建設、ヘルスケア・パーソナルケア)、および地理(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国を含む)別に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Arkema、BASF、Evonik Industries AG、UBE Corporationといった主要企業の詳細なプロファイルが提供されています。これにより、市場の主要プレイヤーの動向と戦略を把握することが可能です。

最後に、本レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても評価しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車の軽量化による高性能ナイロン-12およびナイロン-6,12需要の増加

- 4.2.2 粉体塗装された家電製品の拡大

- 4.2.3 DDDAベースのエステルを採用したEV熱管理潤滑剤

- 4.2.4 合成生物学のブレークスルーによるバイオ経路プロセスコストの低下

- 4.2.5 航空宇宙3Dプリンティング用フォトポリマーへの採用

- 4.3 市場の阻害要因

- 4.3.1 DDDAの取り扱いおよび毒物学的危険性

- 4.3.2 原料価格の変動(セバシン酸/シクロドデカン)

- 4.3.3 シクロドデカン供給停止事故によるサプライチェーンリスク

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製造プロセス別

- 5.1.1 石油化学(シクロドデカトリエン経路)

- 5.1.2 バイオベース(セバシン酸および微生物経路)

- 5.2 用途別

- 5.2.1 樹脂

- 5.2.2 粉体塗装

- 5.2.3 接着剤

- 5.2.4 潤滑剤

- 5.2.5 その他の用途(医薬品、化粧品など)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車および輸送

- 5.3.2 電気および電子

- 5.3.3 産業機械

- 5.3.4 建築および建設

- 5.3.5 ヘルスケアおよびパーソナルケア

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 BASF

- 6.4.3 中国石油化工股份有限公司

- 6.4.4 DSM

- 6.4.5 Evonik Industries AG

- 6.4.6 Haihang Industry

- 6.4.7 INVISTA

- 6.4.8 Merck KGaA

- 6.4.9 Shandong Guangtong New Materials Co.,Ltd.

- 6.4.10 東京化成工業(インド)Pvt. Ltd.

- 6.4.11 宇部興産

- 6.4.12 Verdezyne

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドデカン二酸(DDDA)は、化学式HOOC(CH2)10COOHで表される直鎖飽和二塩基酸であり、炭素原子を12個持つ長鎖脂肪族ジカルボン酸の一種です。白色の結晶性固体で、水には溶けにくいですが、アルコールやエーテルなどの有機溶媒には溶解します。その特徴的な分子構造、特に両端にカルボキシル基を持つことで、様々な化学反応の出発物質として、また高分子材料のモノマーとして非常に重要な役割を果たします。長鎖であるため、DDDAを原料とするポリマーやエステルは、柔軟性、耐熱性、耐薬品性、低吸水性、優れた電気絶縁性といった特性を持つことが多く、高性能材料の製造に不可欠な化合物として広く利用されています。

DDDAには、その化学構造からくる「タイプ」という明確な分類は存在しませんが、用途に応じて異なる純度グレードが提供されています。例えば、工業用途向けには一般的な純度の製品が、医薬品や化粧品、あるいは特定の高機能ポリマー用途には、より高い純度が求められるグレードが供給されます。また、DDDAそのものではなく、その誘導体、例えばエステル類やアミド類が特定の用途に合わせて合成され、利用されることもあります。これらの誘導体は、DDDAの特性を保持しつつ、溶解性や反応性、物理的特性を調整するために用いられます。

DDDAの主な用途は多岐にわたります。最も重要な用途の一つは、ナイロン6,12やナイロン12,12といったポリアミド樹脂のモノマーとしての利用です。これらのナイロンは、優れた機械的強度、耐摩耗性、耐熱性、低吸水性を持つため、自動車部品(燃料チューブ、ブレーキホース、コネクタなど)、電気・電子部品、スポーツ用品、繊維、フィルムなどに広く使用されています。特に、ナイロン6,12は吸水性が低く寸法安定性に優れるため、精密部品に適しています。また、DDDAはポリエステル樹脂の原料としても用いられ、塗料、接着剤、シーラント、粉体塗料などの分野で、柔軟性や耐久性を向上させる目的で利用されます。さらに、合成潤滑油の原料としても重要です。DDDAから合成されるエステル系潤滑油は、高温安定性、低揮発性、優れた潤滑性能を持つため、航空機用エンジン油、自動車用高性能エンジン油、工業用ギヤ油、コンプレッサー油、グリースなどに利用され、過酷な条件下での機械の信頼性向上に貢献しています。その他にも、防錆剤、可塑剤、界面活性剤、化粧品原料(エモリエント剤、乳化剤など)としても利用されており、その応用範囲は広がり続けています。

関連技術としては、まずDDDAの製造方法が挙げられます。伝統的な製造方法としては、シクロドデカノンを酸化する方法や、ブタジエンを原料とするテロメリゼーション反応を経る方法などがあります。しかし近年では、環境負荷の低減と持続可能性への配慮から、バイオベースのDDDA製造技術が注目されています。これは、微生物(酵母など)を用いてn-アルカンや植物油由来の脂肪酸を原料として発酵させることでDDDAを生産する技術です。このバイオプロセスは、再生可能な資源を利用し、従来の石油化学プロセスに比べてエネルギー消費量やCO2排出量を削減できる可能性を秘めています。また、DDDAから派生する様々な誘導体の合成技術も重要です。例えば、DDDAとアルコールを反応させて得られるジエステル類は、可塑剤や合成潤滑油の基油として利用されます。これらの誘導体は、DDDAの特性を活かしつつ、特定の用途に最適化された機能を発揮するように設計されます。

市場背景としては、DDDA市場は、高性能ポリマーや合成潤滑油、特殊化学品への需要増加に牽引され、着実に成長しています。特に、自動車産業における軽量化と燃費向上への要求が高まる中で、DDDAを原料とする高性能ナイロン樹脂の需要が増加しています。また、航空宇宙産業や風力発電などの分野でも、過酷な環境下で使用される潤滑油やコーティング材料の性能向上が求められており、DDDAの需要を後押ししています。地域別では、アジア太平洋地域が最大の市場であり、中国やインドなどの新興国における工業化の進展と自動車生産の拡大が市場成長の主要な要因となっています。主要な製造企業としては、インビスタ(Invista)、宇部興産、ベルデザイン(Verdezyne)、凱賽生物(Cathay Industrial Biotech)などが挙げられます。特に、バイオベースDDDAの分野では、凱賽生物やベルデザインといった企業が技術開発と生産能力の拡大に注力しており、市場競争が激化しています。原油価格の変動や環境規制の強化が、DDDAの製造コストや市場価格に影響を与える要因となっています。

将来展望として、DDDA市場は今後も持続的な成長が見込まれています。特に、環境意識の高まりと持続可能な社会への移行を背景に、バイオベースDDDAの需要がさらに拡大すると予想されます。再生可能な資源から製造されるバイオベースDDDAは、企業のサプライチェーンにおける環境負荷低減に貢献し、消費者からの支持も得やすいため、今後主流となる可能性があります。また、電気自動車(EV)の普及に伴い、バッテリーやモーター周辺の部品に求められる耐熱性や電気絶縁性、軽量化のニーズが高まることで、DDDAを原料とする高性能ポリマーの新たな用途が生まれる可能性があります。さらに、生分解性プラスチックや医療機器、3Dプリンティング材料といった新興分野での応用も期待されています。研究開発は、より効率的でコスト競争力のあるバイオ生産プロセスの確立や、DDDAを基盤とした革新的な機能性材料の開発に注力されるでしょう。循環型経済への移行が進む中で、DDDAのリサイクル技術や、使用済み製品からの回収・再利用に関する技術開発も重要な課題となると考えられます。これらの動向は、DDDAが今後も多様な産業において不可欠な高機能素材としての地位を確立し続けることを示唆しています。