ドッグフードトッピング市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ドッグフードトッパー市場レポートは、製品タイプ(フリーズドライトッパーなど)、原材料源(動物性タンパク質など)、形態(ドライ/脱水、液体/生鮮)、流通チャネル(スーパーマーケットおよびハイパーマーケットなど)、犬のサイズ(小型犬種など)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

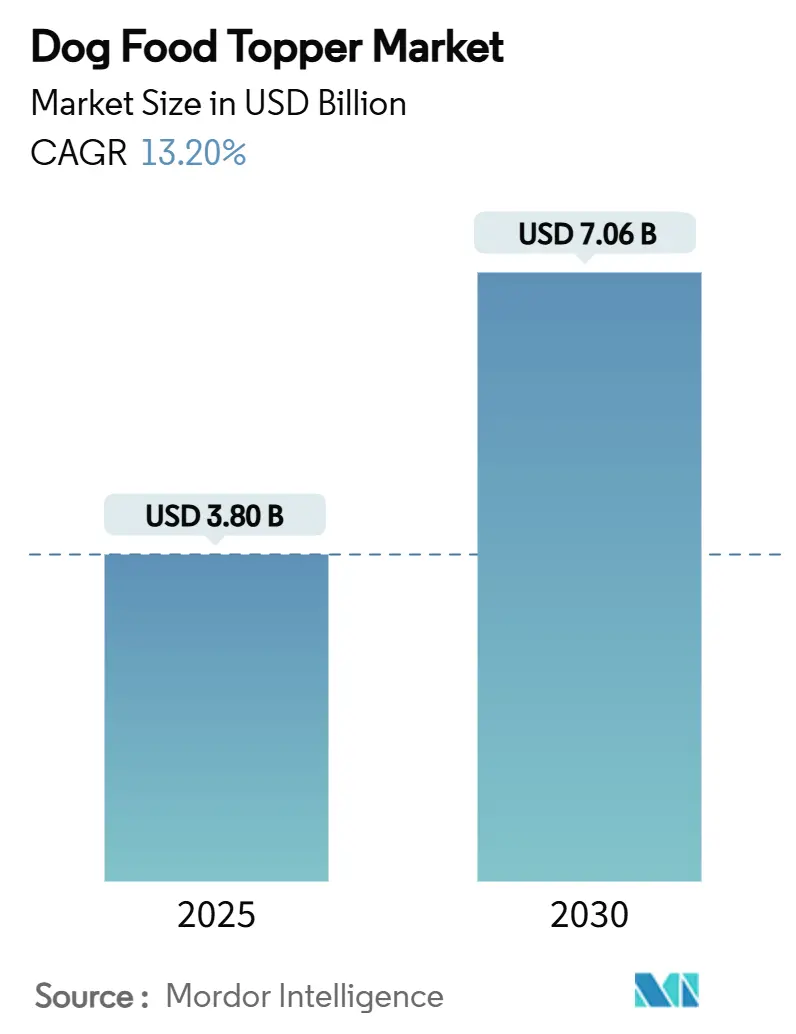

ドッグフードトッパー市場は、2025年には38億米ドルに達し、2030年までに70.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は13.2%と見込まれています。この市場の成長は、ペットフードのプレミアム化、機能性栄養への需要の高まり、フリーズドライ形式の人気によって、あらゆる地域で加速しています。特に北米は、確立されたペットの人間化トレンドを背景に、世界の収益において大きなシェアを占めています。一方、アジア太平洋地域は、可処分所得の増加とコンパニオンアニマルの飼育が広がるにつれて、最も速い成長を遂げると予測されています。デジタルコマース、サブスクリプションモデル、クリーンラベル製品への嗜好が流通戦略を再構築しており、投資家はリードタイムの短縮とタンパク質源の多様化を目指した生産能力の拡大に資金を供給しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはフリーズドライ型トッパーがドッグフードトッパー市場シェアの41%を占め、市場を牽引しました。ボーンブロス型トッパーは2030年までに17.8%のCAGRで成長すると予測されています。

* 原材料源別: 2024年の収益の63%を動物性タンパク質が占めましたが、植物性タンパク質は2025年から2030年の間に19.4%のCAGRを記録すると予想されています。

* 形態別: 2024年のドッグフードトッパー市場規模の78%をドライ/乾燥オプションが占めました。一方、液体および生鮮製品ラインは2030年までに年間22%で成長すると予測されています。

* 流通チャネル別: 2024年の売上の39.5%をペット専門店が占めました。オンラインおよびD2C(消費者直接取引)チャネルは2030年までに18.6%のCAGRで成長すると見込まれています。

* 犬のサイズ別: 2024年の支出の46%を中型犬が占めましたが、小型犬は2030年までに13.5%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年には北米が世界の収益の38%を占めました。アジア太平洋地域は2030年までに14.8%のCAGRを記録すると予測されています。

グローバルドッグフードトッパー市場のトレンドと洞察

市場の促進要因

1. ペットフードのプレミアム化:

家庭で犬が家族の一員として認識されるようになり、ヒューマングレードの栄養補助食品への購買意欲が高まっています。トッパーは、飼い主が食事全体を切り替えることなく、日常のキブル(ドライフード)の質を高めるのに役立ち、ブランドはオメガ脂肪酸、プロバイオティクス、コラーゲンなどを豊富に含む高付加価値製品を通じて、より高い利益率を獲得できます。

2. フリーズドライおよび生食インスパイア形式の急増:

フリーズドライ型トッパーは、生食の持つとされる栄養上の利点と、保存が容易な利便性を両立させています。昆虫タンパク質やミールワームミールに対する承認は、配合の自由度を広げ、企業が持続可能な新規原料と、ペットの飼い主が求める生食インスパイアのポジショニングを組み合わせることを可能にしています。

3. ペットの肥満増加による機能性トッパーの需要:

2024年には米国の犬の59%が肥満と分類されており、獣医師は体重管理計画の一環として、低カロリーで栄養密度の高いエンハンサーを推奨することが増えています。関節サポート、食物繊維、L-カルニチンを含むペットフードトッパーは、目に見える健康上の利点と嗜好性の両方を求める飼い主のニーズに応えます。

4. D2C(消費者直接取引)サブスクリプションモデルの拡大:

米国ではペット製品購入の40%をEコマースが占め、半数以上の家庭が自動再注文プログラムに登録後、店舗訪問が減少したと報告しています。デジタルプラットフォームは消費者の嗜好データを収集し、カスタマイズされた製品バンドルを可能にし、予測可能な収益源を生み出しています。

5. クリーンラベル成分の透明性:

消費者は、ペットフードの成分リストにおいて、よりシンプルで認識しやすい、天然由来の成分を求める傾向が強まっています。これにより、人工添加物や複雑な化学物質を含まない「クリーンラベル」製品への需要が高まっています。

6. 植物ベースおよび新規タンパク質の採用増加:

持続可能性と倫理的配慮への関心の高まりから、植物ベースのタンパク質や昆虫由来の新規タンパク質を配合したトッパーが増加しています。

市場の抑制要因

1. 従来のキブルに対する価格プレミアム:

ドッグフードトッパーは、基本的なドライフードと比較して、1食あたりのコストが3~4倍高くなる傾向があり、特にインフレが裁量支出を減少させる中で、その普及を制限する要因となっています。価格感応度により、一部のメーカーは市場シェアを維持するために、より小さなパッケージオプションやバリュー志向の製品ラインを導入しています。

2. 新規成分に関する規制の不確実性:

FDA-AAFCO覚書が2024年に失効し、新しい動物用食品成分コンサルテーション経路がまだ定着していないため、承認の遅延が生じ、イノベーターの意欲を削いでいます。欧州連合の異なる規制は、国境を越えた製品投入をさらに複雑にしています。

3. 生鮮/液体トッパーのコールドチェーンコスト:

生鮮および液体トッパーは、品質と安全性を維持するために厳格なコールドチェーン(低温流通)管理を必要とします。このコールドチェーンの維持にかかるコストは、製造業者と流通業者の両方にとって大きな負担となり、製品の最終価格に影響を与えます。

4. 単一供給源タンパク質の供給リスク:

特定の単一タンパク質源に依存するトッパーは、その原材料の供給変動リスクにさらされます。例えば、特定の肉類や魚介類の価格変動、病気、気候変動などによる供給不足は、生産コストの増加や製品供給の不安定化につながる可能性があります。

セグメント分析

* 製品タイプ別:フリーズドライ形式が革新をリード

2024年にはフリーズドライ型トッパーがドッグフードトッパー市場シェアの41%を占めました。その生のような食感、長い保存期間、そしてプレミアムなイメージが市場を牽引しています。ボーンブロス製品は規模は小さいものの、水分補給と関節サポートの訴求が老齢のペットの飼い主の共感を呼び、17.8%のCAGRで最も速い成長を記録しています。

* 原材料源別:動物性タンパク質が優位性を維持

鶏肉、牛肉、鮭などの動物性原材料は、犬の祖先からの食餌プロファイルを強化し、2024年の収益の63%を占めました。一方、植物性タンパク質は2025年から2030年の間に19.4%のCAGRを記録すると予測されています。ブラックソルジャーフライ幼虫油やコオロギミールなどの新規タンパク質源も、環境負荷の低減やアレルギー対応の選択肢として関心を集めています。

このレポートは、「世界のドッグフードトッパー市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の概要、推進要因、阻害要因、規制状況、技術的展望、ポーターの5フォース分析、市場規模と成長予測、競争環境、そして市場機会と将来の展望までを詳細に解説しています。

市場規模と成長予測:

ドッグフードトッパー市場は、2030年までに70.6億米ドルに達すると予測されており、2023年から2030年までの年平均成長率(CAGR)は13.2%と、顕著な成長が見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、ペットの食事の高級化志向、フリーズドライや生食風フォーマットの製品需要の急増が挙げられます。また、ペットの肥満増加に伴い、健康維持を目的とした機能性トッパーへの関心が高まっています。さらに、DTC(Direct-to-Consumer)サブスクリプションモデルの拡大、クリーンラベル成分の透明性への要求、そして持続可能性やアレルギー対応を意識した植物ベースや昆虫由来などの新規タンパク質の採用増加も重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。従来のドライフード(キブル)と比較したトッパーの価格プレミアム、新規成分に関する規制の不確実性、生鮮・液体トッパーにおけるコールドチェーンの維持コスト、そして単一供給源のタンパク質に依存することによる供給リスクなどが挙げられます。

主要な市場トレンドとセグメント:

* 製品タイプ別: フリーズドライ、エアドライ、ウェット/グレービー、ボーンブロス、パウダー/調味料、その他の特殊フォーマットに分類されます。現在、フリーズドライのトッパーは、その「生食風」という位置づけと優れた保存安定性により、収益の41%を占め、市場をリードしています。

* 成分源別: 動物性タンパク質、植物性タンパク質、昆虫性タンパク質、混合/ハイブリッドのカテゴリーがあります。持続可能性や低アレルギー性への関心の高まりから、植物ベースおよび昆虫性タンパク質が最も急速に成長しているトレンドです。

* 形態別: ドライ/脱水タイプと液体/生鮮タイプに分けられます。

* 流通チャネル別: スーパーマーケット、ペット専門店、動物病院、オンライン小売およびDTC(Direct-to-Consumer)が含まれます。サブスクリプションモデルの定着により、オンラインおよびDTC販売が年率18.6%で最も急速に成長しているチャネルです。

* 犬のサイズ別: 小型犬、中型犬、大型犬向けに市場が分析されています。

地域分析:

レポートでは、北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、ナイジェリアなど)といった主要地域における市場動向が詳細に分析されています。

競争環境:

市場の集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Wellness Pet, LLC、Mars, Incorporated、Nestlé Purina Pet Care Company、Stella and Chewy’s LLC、The Honest Kitchen Inc、Blue Buffalo Company, Ltd、Primal Pet Foods Inc、Instinct (Nature’s Variety)、Natoo Pet Foods (PremieRpet)といった主要企業のプロファイルも提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望:

本レポートは、これらの詳細な分析に基づき、ドッグフードトッパー市場における新たな機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ペットフードのプレミアム化

- 4.2.2 フリーズドライおよび生食風フォーマットの急増

- 4.2.3 ペットの肥満増加が機能性トッパーを促進

- 4.2.4 消費者直販サブスクリプションモデルの拡大

- 4.2.5 クリーンラベル成分の透明性

- 4.2.6 植物ベースおよび新規タンパク質の採用の増加

-

4.3 市場抑制要因

- 4.3.1 プレミアム価格と従来のキブルの比較

- 4.3.2 新規成分に関する規制の不確実性

- 4.3.3 生鮮/液体トッパーのコールドチェーンコスト

- 4.3.4 単一供給源タンパク質における供給リスク

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 フリーズドライ・トッパー

- 5.1.2 エアドライ・トッパー

- 5.1.3 ウェット/グレービー・トッパー

- 5.1.4 骨だし・トッパー

- 5.1.5 パウダー/調味料・トッパー

- 5.1.6 その他の特殊フォーマット

-

5.2 原材料源別

- 5.2.1 動物性タンパク質

- 5.2.2 植物性タンパク質

- 5.2.3 昆虫性タンパク質

- 5.2.4 混合/ハイブリッド

-

5.3 形態別

- 5.3.1 乾燥/脱水

- 5.3.2 液体/生

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2 ペット専門店

- 5.4.3 動物病院

- 5.4.4 オンライン小売およびDTC

-

5.5 犬のサイズ別

- 5.5.1 小型犬種

- 5.5.2 中型犬種

- 5.5.3 大型犬種

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ウェルネス・ペットLLC(クリアレイク・キャピタル・グループ)

- 6.4.2 マース・インコーポレイテッド

- 6.4.3 ネスレ ピュリナ ペットケア カンパニー

- 6.4.4 ステラ&チューイーズLLC

- 6.4.5 ザ・オネスト・キッチン・インク

- 6.4.6 ブルーバッファロー・カンパニー・リミテッド(ゼネラル・ミルズ)

- 6.4.7 プライマル・ペットフーズ・インク(キンダーフック・インダストリーズ)

- 6.4.8 インスティンクト(ネイチャーズ・バラエティ)

- 6.4.9 ナトゥー・ペットフーズ(プレミアペット)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドッグフードトッピングとは、愛犬が普段食べているドッグフードに加えて与える、様々な種類の食品や栄養補助食品のことを指します。その主な目的は、愛犬の食欲増進、栄養補給、嗜好性の向上、水分補給、そして特定の健康課題へのサポートなど多岐にわたります。ドライフードだけでは食いつきが悪い場合や、病中病後で食欲が落ちている時、あるいは単に食事の時間をより豊かにしたいと考える飼い主様にとって、非常に有効な選択肢となっています。形状もウェットタイプ、フリーズドライタイプ、パウダータイプなど様々で、愛犬の好みや目的に合わせて選ぶことができます。

ドッグフードトッピングには多種多様な種類が存在します。まず、最も一般的なのは「ウェットタイプ」でしょう。これは缶詰やパウチに入ったもので、肉や魚、野菜などを煮込んだものが多く、水分を豊富に含み、ドライフード中心の愛犬の水分補給にも役立ちます。次に、「フリーズドライタイプ」は、肉や魚、野菜などを急速冷凍・乾燥させたものです。素材本来の栄養価や風味を損ないにくく、保存性に優れ、水で戻したり、そのまま与えたりできます。また、「パウダータイプ」や「ふりかけタイプ」は、乳酸菌、酵素、ハーブ、特定のビタミン・ミネラルなど、栄養補助を目的としたものが多く、手軽にフードに混ぜて与えられます。さらに、人間用の食材を加工したものや、手作りで用意するトッピングも人気があります。例えば、鶏むね肉やささみを茹でてほぐしたもの、蒸した野菜、プレーンヨーグルトなどが挙げられます。これらは愛犬の食欲を刺激し、食事のバリエーションを増やすだけでなく、飼い主様が愛犬のために手間をかける喜びも提供します。ただし、人間用の食材を与える際には、犬にとって有害なもの(玉ねぎ、チョコレート、ぶどうなど)を避け、味付けはせず、少量に留めることが重要です。

これらのトッピングを選ぶ際には、愛犬の年齢、健康状態、アレルギーの有無、そして好みを考慮することが不可欠です。例えば、子犬や老犬には消化しやすいウェットタイプや柔らかいものが適している場合がありますし、アレルギーを持つ犬には特定の原材料を含まないものを選ぶ必要があります。また、肥満気味の犬には低カロリーなものを選ぶなど、愛犬の健康管理に合わせた選択が求められます。

ドッグフードトッピングは、単なる食事の補助ではなく、愛犬とのコミュニケーションを深めるツールでもあります。愛犬が喜んで食事をする姿を見ることは、飼い主様にとって何よりの喜びとなるでしょう。適切なトッピングを選び、愛犬の食事の時間をより豊かで楽しいものにしてあげてください。