ドロマイト市場規模とシェア分析 ― 成長動向と予測 (2025年~2030年)

ドロマイト市場レポートは、鉱物タイプ(仮焼、凝集、焼結)、最終用途産業(鉱業・冶金、農業、セメント、セラミックス・ガラス、水処理、医薬品、およびその他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドロマイト市場の概要

本レポートは、ドロマイト市場の規模、シェア、業界分析、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。ドロマイト市場は、鉱物タイプ(焼成、凝集、焼結)、最終用途産業(鉱業・冶金、農業、セメント、セラミックス・ガラス、水処理、医薬品、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、量(トン)で提供されています。

市場の現状と予測

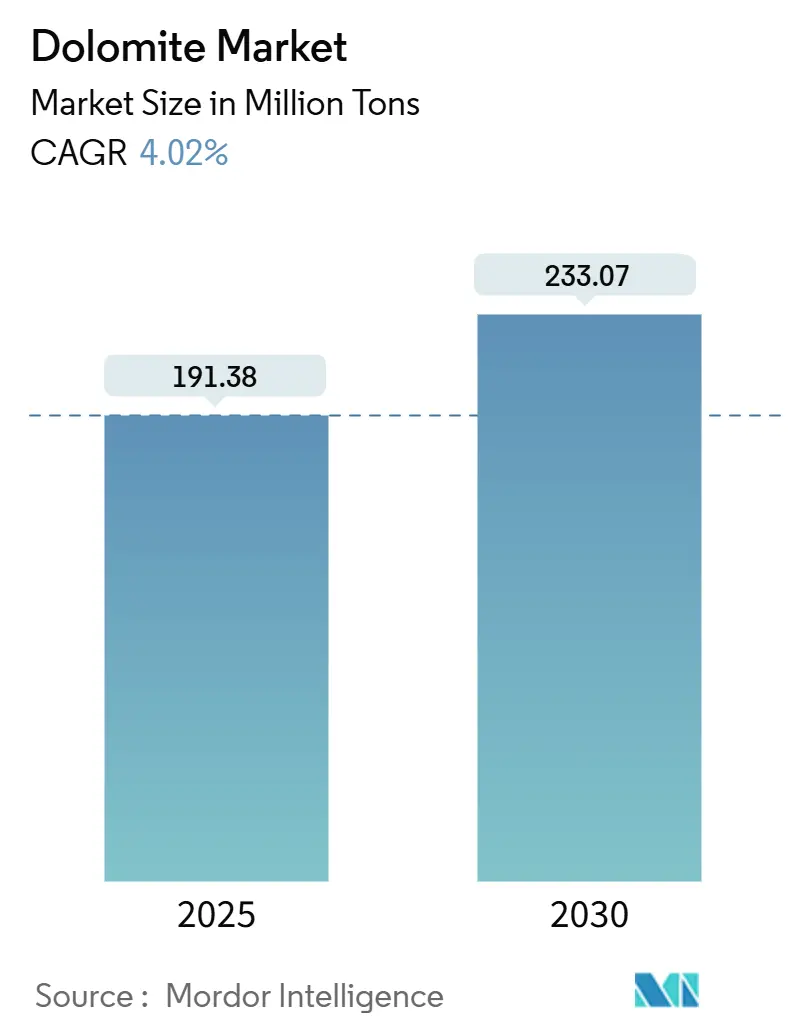

ドロマイト市場の規模は、2025年には1億9,138万トンと推定され、2030年には2億3,307万トンに達すると予測されており、予測期間(2025-2030年)中に年平均成長率(CAGR)4.02%で成長する見込みです。この成長は、ドロマイトが製鋼用フラックス、建設骨材、次世代水処理媒体としてカルシウムとマグネシウムを供給する二酸化物材料としての役割を確立していることを示しています。

アジア太平洋地域は、中国の粗鋼生産量、インドのインフラ整備、ASEAN諸国の道路、港湾、発電所に対する数兆ドル規模の資金不足に支えられ、引き続き消費を牽引しています。産業ユーザーは、高温耐性、スラグ形成効率、またはpH緩衝作用が不可欠な場合にドロマイトを好んで使用しており、これにより単一酸化物代替品と比較してコストと性能面で優位性を持っています。ガラス、セメント、水素対応鋼鉄産業における脱炭素化の継続的な進展は、より過酷な熱サイクルに耐える耐火物配合やフラックス化学を求めることで、ドロマイト需要の新たな構造的層を追加しています。

主要なレポートのポイント

* 鉱物タイプ別: 2024年には焼成ドロマイトがドロマイト市場シェアの46.56%を占め、焼結ドロマイトは2030年までに最速の4.67%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には鉱業・冶金がドロマイト市場規模の35.45%を占め、水処理は2025年から2030年の間に最高の4.43%のCAGRを記録すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が全体の53.67%を占め、2030年までに4.78%のCAGRで拡大し、他のすべての地域を上回ると予測されています。

グローバルドロマイト市場のトレンドと洞察

成長要因分析(ドライバー)

1. アジア太平洋地域における建設支出の増加:

アジア太平洋地域のインフラ投資は2030年までに26兆米ドルが必要とされており、これによりドロマイト由来のセメント添加剤や建設骨材の持続的な消費が促進されています。中国の都市再開発プログラムやインドの国家インフラパイプラインは、クリンカー生産におけるフラックスグレードドロマイトの市場を拡大しており、マグネシウム酸化物はコンクリートの耐久性を向上させます。ASEANの島嶼地域では、物流上の利点から、輸入石灰石の代わりに現地で採掘されたドロマイトを使用する建設業者が増えており、地域供給が逼迫し価格が上昇しています。低炭素で現地調達された投入材を促進する持続可能性認証プログラムも、地域サプライヤーの地位を強化しています。

2. 世界の鉄鋼生産の拡大:

インドと東南アジアにおける電気炉への投資は、シリカとアルミナを1,700℃の炉温度で結合させる焼成ドロマイトの需要を引き続き高めています。この成長経路は、より高い運転温度で稼働し、焼結ドロマイト粒子を豊富に含む耐火ライニングを必要とする水素ベースの製鋼試験によってさらに強化されています。ドロマイトの二酸化物組成は、CaOとMgOの両方を単一の原料で供給できるため、原材料在庫を削減します。スクラップ源の近くでミニミルが増殖するにつれて、そのオペレーターは事前に焼成され品質認証されたフラックスを好み、統合された鉱業会社にプレミアムなニッチ市場を生み出しています。

3. 環境規制による土壌改良需要の増加:

米国環境保護庁(EPA)の土壌健康ガイドラインと欧州連合の「Farm-to-Fork」戦略は、特にマグネシウム欠乏土壌において、精密農業におけるドロマイトの重要性を高めています。規制当局はpHと栄養素放出の許容範囲を厳しく規定しており、生産者はより高純度で不純物の少ない製品へと移行しています。また、バルク石灰中のマイクロプラスチック断片に関する懸念も、トレーサブルなサプライチェーンと密閉型貯蔵システムを持つ事業者を優遇する監査を促し、プレミアム認証は価格差を生み出し、粉砕・選別工場での継続的なプロセス投資を奨励しています。

4. ガラスおよびセラミックスの生産能力拡大:

アジアとヨーロッパの技術ガラスメーカーは、ドロマイトが溶融粘度を下げ、炉のエネルギー投入量を削減することを実証しており、これは製品1トンあたりのCO₂排出量を二桁削減しようとするネットゼロロードマップと一致しています。一方、先進セラミックスメーカーは、自動車排気センサーや家電製品の基板の熱衝撃耐性を高めるマグネシウム源として微粉砕ドロマイトを使用しています。酸素燃料炉の改修では、高酸素雰囲気での加速酸化に耐えるドロマイト含有耐火レンガが好まれます。再生可能エネルギーの普及率が高い地域に位置する生産者は、焼成現場でのよりクリーンな電力ミックスを引用することで、低炭素の物語をさらに推進できます。

5. ドロマイト吸着剤を用いた廃水PFAS除去パイロット:

ドロマイトは、PFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)除去システムにおいて、吸着とpH緩衝の二重機能を持つため、単一目的の媒体よりも優れていると評価されています。北米とEUの規制当局がPFAS除去に焦点を当てているため、この分野でのドロマイトの需要は長期的に増加すると予想されます。

抑制要因分析(リストレイン)

1. 安価な火成岩フィラーによる代替:

骨材や低仕様耐火物市場の価格に敏感なユーザーは、ドロマイトのプレミアムが拡大すると、オリビンや玄武岩などの安価な火成岩フィラーに切り替えることがよくあります。オリビンの高いマグネシウム含有量とノルウェーやトルコからの入手可能性は、ヨーロッパでの競争を激化させています。公共事業における再生コンクリート骨材の増加も、バージンドロマイトの需要を抑制しています。サプライヤーは、化学的安定性で差別化を図り、スラグ形成効率を文書化した技術サポートをバンドルすることで対応しています。

2. より厳格な土地利用および採掘許可のハードル:

北米とEUを中心に、土地利用および採掘許可に関する規制が厳格化されており、これがドロマイトの供給に影響を与える可能性があります。この傾向は世界的に拡大しており、新規採掘プロジェクトの開始や既存施設の拡張を困難にする可能性があります。

3. マイクロプラスチック汚染に関する農業用石灰の精査:

欧州食品安全機関(EFSA)は、ドロマイト石灰を含む土壌改良製品中のマイクロプラスチックの経路をレビューしています。新しいラボ試験プロトコルにより、コンベアベルトや包装からのポリマー断片を含む低品位材料が不適格となる可能性があります。密閉型破砕ラインを既に運用している高純度生産者は、先行者利益を得てプレミアム市場シェアを獲得できるでしょう。

セグメント分析

1. 鉱物タイプ別:

* 焼成ドロマイト: 2024年にはドロマイト市場シェアの46.56%を占めました。これは、製鋼業者が1,700℃の炉温度でシリカとアルミナを結合させる反応性酸化物を要求するためです。焼成グレードのドロマイト市場規模は、電気炉の増設とスラグ形成効率に依存する脱炭素化改修と連動して拡大すると予測されています。

* 焼結ドロマイト: 水素対応炉がより高い熱流束に耐えるレンガを必要とするため、4.67%のCAGRで他の製品を上回ると予測されています。この文脈において、ドロマイト市場はかさ密度と残留CO₂レベルに関連する価格帯を形成しています。

* 技術的進歩として、酸素富化燃焼を備えた立型シャフトキルンは焼成収率を向上させ、燃料強度を削減しています。また、自動光学選別機も低シリカ原料を保証するために導入されています。

* 凝集ペレット: 水処理において制御された溶解が過剰投与を防ぐため、ニッチではありますが戦略的な製品です。自治体がPFAS除去システムを標準化するにつれて、ペレットサプライヤーは未加工の微粉よりも高い価格を設定でき、利益率を向上させています。

2. 最終用途産業別:

* 鉱業・冶金: 2024年には35.45%の量を維持し、安定した溶融鋼フラックス需要と耐火物消費に支えられています。

* 水処理: 汚染物質対策への規制当局の緊急性を反映し、4.43%のCAGRで最速の成長が予測されています。ドロマイトの吸着とpH緩衝の二重機能は、単一目的の媒体よりも高く評価されています。パイロット導入により、購入は一時的なスポット取引から複数年のオフテイク契約へと移行しています。

* 農業: 堅調な基盤を維持していますが、将来の成長は、認証された低汚染の付加価値のある微粉末にかかっています。

* セメント: ドロマイトを使用してMgOのバランスを取り、CO₂強度を削減するクリンカー最適化の恩恵を受けており、統合プラントでの炭素回収改修と連動しています。

* ガラスおよびセラミックス: 高度な技術製品における溶融均一性を確保するため、より厳密な粒度分布を要求しており、2030年まで安定した中程度の単一桁の需要増加を維持しています。

地域分析

* アジア太平洋: 2024年には世界のドロマイト量の53.67%を占め、インドの高速鉄道回廊やインドネシアの新首都などのメガプロジェクトがフラックスグレード骨材を消費するため、4.78%のCAGRで生産能力を増強する見込みです。中国のマグネサイトおよびドロマイト鉱山における統合は供給品質を安定させ、耐火物企業がヨーロッパからの原料輸入なしに水素炉の仕様を満たすことを可能にしています。日本の主要製鋼メーカーは、パイロット水素直接還元モジュールで高純度ドロマイトレンガを試験し、地域の技術的重みを強化しています。

* 北米: バランスの取れた動態を示しており、五大湖地域の統合製鋼所からの従来の需要と、米国EPAが義務付けるPFAS除去システムにおける新たな機会が共存しています。カナダの鉱業者は鉄道網を活用してプレミアム焼結材料を米国中西部のミニミルに出荷しており、メキシコの自動車産業の成長は、微粉砕ドロマイトを必要とするセラミック基板生産を促進しています。

* ヨーロッパ: ガラスの脱炭素化と有機農業規制からの安定した需要を維持しています。ドイツの炉改修は低CO₂ドロマイトフラックスを好み、フランスとイタリアはマグネシウムをゆっくり放出する土壌改良剤を評価しています。北欧の製錬所は国内採石場から調達した高密度焼結レンガに切り替え、輸入依存度を減らし、リードタイムを短縮しています。

競争環境

世界のドロマイト市場は中程度に細分化されており、上位5社が推定45-55%の合計シェアを占めています。CarmeuseとLhoistは、広範な採石場ネットワークと自家製キルンを活用し、塊状フラックスと粉砕粉末を大陸間で供給しています。Imerysは、顧客研究所をR&Dセンターに統合することで、技術セラミックスなどの高マージンニッチ市場を追求しています。Nordkalkは、バルト海の輸送ルートを活用し、北欧の製鋼所に一貫した化学組成を提供することで、内陸の競合他社と比較して配送コストを削減しています。

戦略的活動は、エネルギー効率の高い焼成、デジタル鉱山スケジューリング、および肥料やろ過顧客をターゲットとする下流の造粒ラインに集中しています。Omyaの2024年のカンザス州における特殊肥料造粒の拡大は、プレミアム価格を獲得できる農業分野への進出を典型的に示しています。RHI Magnesitaの2025年7月のコスト削減計画は、周期的な鉄鋼需要への脆弱性を示す一方で、水素炉向けの独自の耐火物グレードの潜在的な利点も強調しています。小規模な地域事業者は、200km圏内でのジャストインタイム配送を提供することでシェアを守り、採石場からの鉱石価値を超えることが多い運賃コストを軽減しています。

ドロマイト業界の主要プレイヤー

* Calcinor

* Lhoist

* Carmeuse

* Imerys

* Omya AG

最近の業界動向

* 2025年1月: RHI Magnesitaは、米国拠点のResco Groupを4億3,000万米ドルで買収しました。これにより、北米市場での存在感を強化し、ドロマイトベースの耐火物ポートフォリオを拡大しました。この取引は、鉄鋼およびセメント産業に高性能材料を供給する同社の能力を向上させます。

* 2023年3月: Calcinorは、スペインの生産施設を拡張し、高純度ドロマイトの生産能力を年間5万トン増加させました。この投資は、同社の欧州市場における供給能力を強化し、特に農業および環境用途向けの需要増に対応することを目的としています。

本レポートは、ドロマイトの世界市場に関する包括的な分析を提供しています。ドロマイトは、マグネシウム、カルシウム、および少量の鉄を豊富に含む無水炭酸塩鉱物であり、セラミックス、複合材料、ガラス、耐火物、鉱業、製造、精製、建設など、多岐にわたる産業で利用されています。本調査は、鉱物タイプ、最終用途産業、および地域別に市場をセグメント化し、各セグメントの市場規模と予測を数量(トン)ベースで提供しています。

ドロマイトの世界市場は、2025年には1億9,138万トンと推定され、2030年までに2億3,307万トンに達すると予測されています。市場の成長を牽引する主な要因としては、アジア太平洋地域における建設支出の増加、世界的な鉄鋼・鉄生産の拡大が挙げられます。また、土壌改良需要を高める環境規制の強化、アジア太平洋地域でのガラス・セラミックス生産能力の拡張、ドロマイト吸着剤を用いた廃水中のPFAS除去パイロットプロジェクトの進展も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。これには、より安価な火成岩フィラーによる代替、土地利用および採掘許可に関するより厳格な規制、農業用石灰施用におけるマイクロプラスチック汚染に対する監視の強化などが含まれます。

地域別では、アジア太平洋地域が2024年に53.67%の市場シェアを占め、最も高い4.78%の年平均成長率(CAGR)で成長する見込みであり、世界の消費をリードしています。最終用途産業別では、水処理産業が2030年までに4.43%と最も高いCAGRを示すと予想されています。

鉱物タイプ別では、焼成、凝集、焼結の各タイプに分類され、特に焼結ドロマイトが注目されています。これは、水素対応型製鉄炉や先進セラミックスにおいて、耐熱衝撃性を高めるために焼結製品が必要とされているためです。最終用途産業は、鉱業・冶金、農業、セメント、セラミックス・ガラス、水処理、医薬品、その他(飼料など)に細分化されています。地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の15カ国にわたる市場が分析対象となっています。

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、およびCalcinor、Carmeuse、Dillon、Graymont、Imerys、JFEミネラル&アロイ、Lhoist、Nordkalk、Omya AG、Raw Edge、RHI Magnesita、Sibelco、Tata Ferro Alloys and Minerals Division、United States Lime & Minerals, Inc.などの主要企業のプロファイルが詳細に記述されています。さらに、市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジア太平洋地域における建設支出の増加

- 4.2.2 世界の鉄鋼生産の拡大

- 4.2.3 環境規制による土壌改良需要の増加

- 4.2.4 ガラス・セラミックスの生産能力拡大の増加

- 4.2.5 ドロマイト吸着剤を用いた廃水PFAS除去パイロット

-

4.3 市場抑制要因

- 4.3.1 より安価な火成岩フィラーへの代替

- 4.3.2 より厳格な土地利用および採掘許可のハードル

- 4.3.3 マイクロプラスチック汚染に対する農業用石灰施用への監視強化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 鉱物タイプ別

- 5.1.1 焼成

- 5.1.2 凝集

- 5.1.3 焼結

-

5.2 エンドユーザー産業別

- 5.2.1 鉱業および冶金

- 5.2.2 農業

- 5.2.3 セメント

- 5.2.4 セラミックスおよびガラス

- 5.2.5 水処理

- 5.2.6 医薬品

- 5.2.7 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Calcinor

- 6.4.2 Carmeuse

- 6.4.3 Dillon

- 6.4.4 Graymont

- 6.4.5 Imerys

- 6.4.6 JFEミネラル&アロイ株式会社

- 6.4.7 Lhoist

- 6.4.8 Nordkalk

- 6.4.9 Omya AG

- 6.4.10 Raw Edge

- 6.4.11 RHI Magnesita

- 6.4.12 Sibelco

- 6.4.13 タタ・フェロアロイ&ミネラル部門

- 6.4.14 ユナイテッド・ステイツ・ライム&ミネラルズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドロマイトは、化学式CaMg(CO₃)₂で表される炭酸塩鉱物であり、その鉱物が主成分を占める岩石もドロマイト(苦灰岩)と呼ばれます。この鉱物は、カルシウムとマグネシウムの炭酸塩が規則的に配列した結晶構造を持つ点が特徴です。モース硬度は3.5から4と比較的柔らかく、比重は2.8から2.9程度です。色は一般的に白色、灰色、淡いピンク色などが見られますが、不純物によって多様な色合いを示すこともあります。結晶は菱面体晶系に属し、しばしば自形結晶として産出します。地質学的には、主に既存の石灰岩がマグネシウムを豊富に含む海水や熱水と反応し、続成作用によってマグネシウムが置換されることで形成されると考えられています。また、蒸発岩環境や微生物活動が関与する環境でも生成されることがあります。石灰岩(主成分は炭酸カルシウム)とドロマイトは見た目が似ていますが、ドロマイトは塩酸に対する反応が石灰岩よりも穏やかであるという違いがあります。

ドロマイトには、その純度や生成環境、用途によっていくつかの種類が存在します。まず、鉱物としてのドロマイトは、純粋なCaMg(CO₃)₂の結晶を指します。一方、岩石としてのドロマイト、すなわち苦灰岩は、ドロマイト鉱物を主成分とする堆積岩です。この苦灰岩の中にも、ほぼ純粋なドロマイトからなるもの、石灰岩とドロマイトの中間的な組成を持つ「ドロマイト質石灰岩」や「石灰質ドロマイト岩」といったバリエーションが存在します。これらは、ドロマイトと方解石(炭酸カルシウム)の含有比率によって分類されます。また、特定の用途向けに、天然のドロマイトを加工したり、あるいは人工的に合成したりするケースもありますが、一般的には天然の鉱床から採掘されたものが広く利用されています。用途に応じて、粒度や純度、焼成の度合いが異なる製品が市場に供給されており、これらも広義にはドロマイトの種類として認識されることがあります。

ドロマイトの用途は非常に多岐にわたります。最も主要な用途の一つは、製鉄産業における耐火物原料および溶剤(フラックス)としての利用です。特に、転炉や電気炉の内張りには、ドロマイトを高温で焼成して得られるドロマイトクリンカーやマグネシアクリンカーが使用されます。これらは高温での安定性やスラグに対する耐食性に優れています。また、溶融金属中の不純物を除去し、スラグの性質を調整するためのフラックスとしても重要な役割を果たします。農業分野では、土壌改良材として広く利用されています。酸性土壌の中和効果があり、土壌のpHを適正に保つとともに、植物の生育に必要なカルシウムとマグネシウムを供給します。これにより、作物の健全な成長を促進し、収量や品質の向上に貢献します。建材分野では、コンクリートやアスファルトの骨材として利用されるほか、化粧板や内装材、セメントの原料の一部としても使用されます。化学工業においては、水酸化マグネシウムや酸化マグネシウムといったマグネシウム化合物の原料となります。これらの化合物は、医薬品(制酸剤)、ゴムやプラスチックの充填剤、難燃剤など、さらに幅広い製品の製造に用いられます。その他、ガラスやセラミックスの原料、飼料添加物、さらには環境分野での排水処理における重金属吸着材としても研究・実用化が進められています。

ドロマイトに関連する技術は、その採掘から加工、最終製品への応用まで多岐にわたります。採掘技術としては、主に露天掘りや坑内掘りが用いられ、鉱床の規模や地質条件に応じて最適な方法が選択されます。採掘された原石は、用途に応じて粉砕、分級、選別といった物理的な加工が施されます。特に重要なのが焼成技術です。ドロマイトを加熱することで、炭酸ガスが除去され、酸化カルシウム(CaO)と酸化マグネシウム(MgO)の混合物となります。焼成温度や時間によって、その性質が大きく変化します。例えば、比較的低温で焼成される「軽焼ドロマイト」は反応性が高く、農業用や化学工業用として利用されます。一方、高温で焼成される「重焼ドロマイト」や「デッドバーンドロマイト」は、緻密で安定した構造を持ち、耐火物原料として用いられます。これらの焼成プロセスでは、エネルギー効率の向上やCO2排出量削減のための技術開発が進められています。また、耐火レンガなどの成形品を製造する際には、バインダーの選定や成形圧力、焼成条件の最適化が求められます。品質管理においては、X線回折分析や蛍光X線分析などを用いて、化学組成や結晶構造、粒度分布などを精密に測定し、製品の品質を保証する技術が不可欠です。

ドロマイトの市場背景を見ると、その需要は主に製鉄産業、農業、建材産業の動向に大きく左右されます。特に、世界的な鉄鋼生産量の変動は、耐火物やフラックスとしてのドロマイト需要に直接的な影響を与えます。地理的には、中国、米国、インド、ロシアなどが主要なドロマイト生産国であり、高品質な鉱床を持つ国が供給の中心となっています。日本国内では良質なドロマイト鉱床が限られているため、多くのドロマイト製品を海外からの輸入に依存しています。価格形成要因としては、採掘コスト、輸送コスト、焼成に必要なエネルギーコスト(特に燃料費)、為替レート、そして需給バランスが挙げられます。近年では、環境規制の強化も市場に影響を与えています。採掘に伴う環境負荷の低減や、焼成プロセスにおけるCO2排出量削減が求められており、これに対応するための技術投資が価格に転嫁される可能性もあります。また、特定の用途においては、石灰石やマグネサイトといった代替材料との競合も存在し、ドロマイトの市場競争力を維持するためには、品質の安定供給とコスト競争力が重要となります。

ドロマイトの将来展望としては、既存の主要用途における需要の安定が見込まれる一方で、環境対応や高機能化を通じた新たな価値創造が期待されています。製鉄産業の動向は依然として重要ですが、新興国のインフラ整備や都市化の進展に伴い、建材や農業分野での需要も堅調に推移すると考えられます。環境分野では、CO2排出量削減への貢献が注目されています。ドロマイトの焼成プロセスにおけるCO2排出量削減技術の開発はもちろんのこと、ドロマイト自体がCO2吸着材としての可能性を秘めており、CCUS(二酸化炭素回収・利用・貯留)技術との連携が研究されています。また、排水処理における重金属吸着材としての利用拡大も期待されます。高機能化の観点からは、高純度化や微細化技術の進展により、より高性能な耐火物や化学製品原料としての利用が広がる可能性があります。さらに、複合材料の原料として、あるいは新たな機能性材料としての研究開発も進められており、例えばエネルギー貯蔵材料や触媒としての応用も将来的に期待される分野です。資源の持続可能性を確保するためには、効率的な採掘技術の開発、リサイクル技術の確立、そして環境負荷の少ない生産プロセスの導入が不可欠であり、これらの取り組みがドロマイト産業の持続的な発展を支える鍵となるでしょう。