ドア・窓自動化市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ドア・窓自動化市場レポートは、製品タイプ(歩行者用自動ドア、産業用自動ドアなど)、コンポーネント(ドア・窓オペレーター/アクチュエーター、センサー・検出器など)、メカニズム(スライディング、スイング、折りたたみ、回転など)、エンドユーザー産業(商業ビル、住宅ビルなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドア・窓自動化市場は、2025年から2030年の予測期間において、大幅な成長が見込まれています。本レポートは、市場規模、成長トレンド、主要な推進要因、抑制要因、セグメント分析、地域別動向、競争環境、および最近の業界動向について詳細に分析しています。

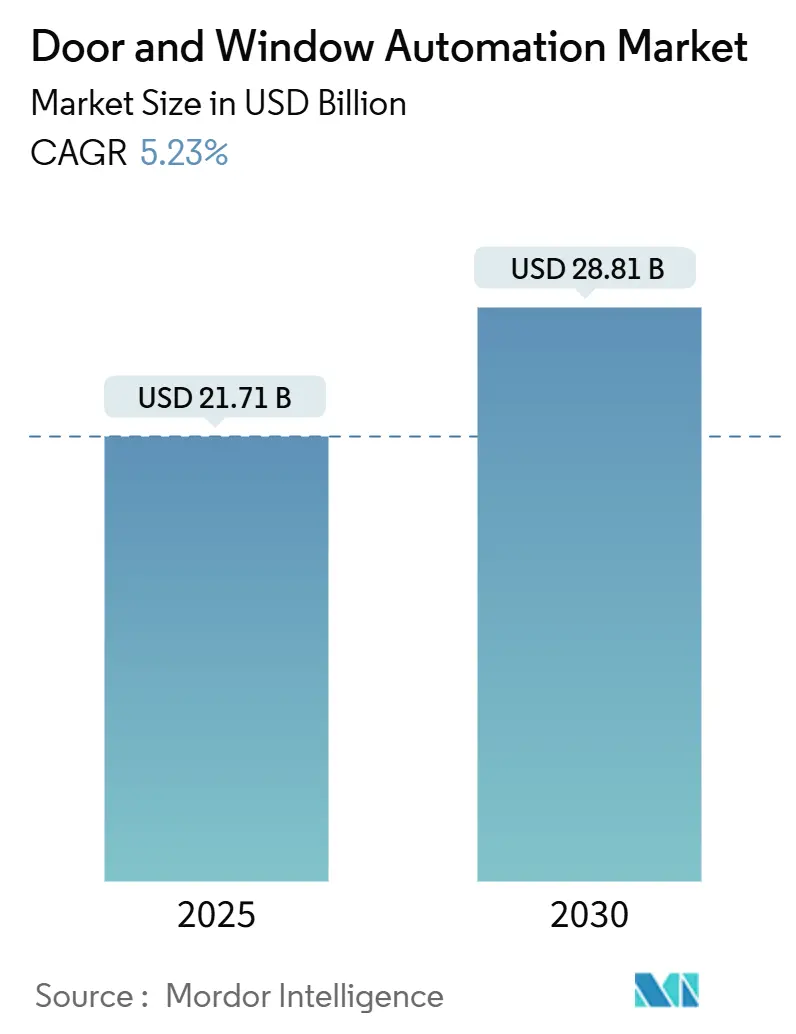

市場概要

ドア・窓自動化市場の規模は、2025年に217.1億米ドルに達し、2030年には288.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.23%です。この成長は、商業不動産における非接触型エントランスへの需要増加、高齢化社会に対応するユニバーサルデザインの義務化、およびエネルギー効率に関する規制強化によって支えられています。ベンダーは、スマートでクラウド対応のソリューションへと移行し、ビル管理システムとの統合やデータ駆動型サービスモデルの提供を進めています。また、リニアアクチュエーターのサプライチェーンの変動に対しては、複数の調達先を確保し、自社でのモーター設計を行うことで対応しています。地域別では、アジア太平洋地域が中国、インド、東南アジアにおける建設プロジェクトの活発化により最大の市場規模を維持しており、中東およびアフリカ地域は、高級複合施設や交通ハブの拡張に伴い、最も急速に成長する市場となっています。競争環境は激化しており、既存企業はAI分析とIoT接続をハードウェアに組み込むことで、高収益のサービス収入を獲得し、資産のライフサイクルを延長しようとしています。

主要なレポートのポイント

* 製品タイプ別: 2024年には歩行者用自動ドアが市場シェアの37.34%を占め、引き続き主要なセグメントです。一方、自動窓は2030年までに5.89%のCAGRで拡大すると予測されており、革新のフロンティアとなっています。

* コンポーネント別: オペレーターおよびアクチュエーターが2024年の市場規模の41.78%を占め、機械的基盤としての地位を確立しています。アクセス制御システムは、2030年までに5.54%のCAGRで成長すると見込まれています。

* メカニズム別: 引き戸システムが2024年の市場規模の43.92%を占めています。回転ドアは、5.29%のCAGRで最も高い成長率を記録すると予測されています。

* エンドユーザー産業別: 商業ビルが2024年の収益シェアの47.63%を占め、最大の需要源です。ヘルスケア施設は、同じ期間に5.61%のCAGRで急増すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の37.32%を占め、中東およびアフリカ地域は2030年までに6.11%のCAGRで成長する見込みです。

世界のドア・窓自動化市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. スマートビルディングにおけるエネルギー効率改修の急速な採用: 世界的なエネルギーコードは、高性能な窓やドアを要求しており、自動化された窓やドアは、これらの規制に準拠するための直接的な手段となっています。例えば、カリフォルニア州のTitle 24は厳しいU値基準を設けており、施設所有者はHVAC負荷を削減するために開口部の自動化を進めています。研究により、応答性の高いエレクトロクロミックモジュールが室内温度を大幅に削減できることが示されており、改修投資家にとって具体的な節約効果をもたらします。

2. 自動アクセスを統合するセキュリティ規制の強化: 空港、病院、政府施設などでは、統一されたドア自動化と認証情報管理が物理セキュリティの枠組みで義務付けられています。2024年には、企業の40%が物理アクセスに生体認証を導入していると報告されています。業界標準は、暗号化されたドアコントローラーに対するサイバーセキュリティ層を追加しており、セキュアバイデザインのアーキテクチャが調達の前提条件となっています。

3. 人口高齢化とユニバーサルデザインの義務化: OECD諸国における人口高齢化は、アメリカ障害者法(ADA)や2022年カリフォルニア建築基準などのコードにおける自動ドア規定の施行を強化しています。国際コード評議会は、電動ドアのアクセシビリティ基準を更新し、予測可能な開閉力とフェイルセーフな閉鎖サイクルを保証しています。

4. パンデミック後の交通ハブにおける非接触型アップグレード: 空港、地下鉄、都市間鉄道駅では、乗客の信頼を回復するために、非接触型ドアやセルフボーディングゲートの導入が加速しています。IoTセンサーが機械学習エンジンにデータを供給することで、ピーク時の混雑をセキュリティを犠牲にすることなくスムーズにする動的なドアサイクル調整が可能になります。

5. 自然換気窓に対する適応型ファサードの需要: EUおよび北米を中心に、適応型ファサードの需要が高まっています。

6. eコマースフルフィルメントにおける自動ドローンドックドア: eコマース物流における産業用ドローンの普及が、ドローンドックにおける堅牢な自動ドアの需要を促進しています。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 高い設置およびメンテナンスコスト構造: 専門的な試運転や安全エッジを含めると、産業用ドア自動化のターンキーソリューションは10,000米ドルを超えることがあり、コストに敏感なセグメントでの採用を妨げています。アルミニウム価格の変動も利益率に圧力を加えています。また、ソフトウェアのサブスクリプションやサイバーセキュリティパッチなど、総所有コスト(TCO)が延長されることも、小規模施設にとっては予算を圧迫する要因となります。

2. サイバーセキュリティおよびデータプライバシーの脆弱性: 接続されたドアは、ビル管理ネットワークへの侵入を試みるハッカーにとって攻撃対象領域を拡大します。エンドユーザーは、エンドツーエンドの暗号化、セキュアブートモジュール、定期的なファームウェア監査を要求しており、これらすべてが取得およびライフサイクルコストを増加させます。

3. リニアアクチュエーター部品の供給不足: 製造ハブを中心に、リニアアクチュエーター部品の供給不足が課題となっています。

4. 新興市場における認証基準の断片化: アジア太平洋、中東・アフリカ、南米の新興市場では、認証基準が断片化していることが長期的な課題となっています。

セグメント分析(詳細)

* 製品タイプ別: 歩行者用自動ドアは、小売、オフィス、ヘルスケア施設での継続的な通行量により、2024年の収益の37.34%を占めました。一方、自動窓は、スマートファサードプロジェクトや透明な有機PVパネルなどの再生可能エネルギーモジュールとの組み合わせにより、5.89%のCAGRで最も高い成長率を示しています。

* コンポーネント別: オペレーターおよびアクチュエーターは、2024年の市場規模の41.78%を占め、すべての製品カテゴリで機械的基盤としての地位を確立しています。アクセス制御システムは、生体認証、クラウド、モバイル認証技術が統合された統一IDプラットフォームへと進化し、5.54%のCAGRで最も急速に成長しています。

* メカニズム別: 引き戸システムは、車椅子回転半径や商品陳列に対応する省スペース設計により、2024年に43.92%のシェアを維持しました。回転ドアは、空気の侵入を抑制し、HVAC負荷を低減するベスティビュールソリューションとして、建築家からの需要が高まっており、5.29%のCAGRで成長しています。

* エンドユーザー産業別: 商業不動産は、オフィスキャンパス、ショッピングモール、複合施設が歩行者用ドアシステム、ファサード換気、統合セキュリティポータルの需要の中心であるため、2024年の収益の47.63%を占めました。ヘルスケア施設は、パンデミック後の感染制御プロトコルとユニバーサルデザインの要件により、5.61%のCAGRで成長しています。

地域分析

* アジア太平洋地域: 2024年の収益シェアは37.32%で、製造拠点と最終市場の両方の役割を担っています。中国の主要都市ではスマートビルディング機能が義務付けられており、インドのスマートシティミッションは統合セキュリティおよびアクセスシステムに資金を提供しています。

* 中東およびアフリカ地域: ドーハ、リヤド、ドバイでシームレスで気候制御されたアクセスを優先する複合地区が建設されており、6.11%のCAGRで成長しています。

* 北米およびヨーロッパ: 厳格なADAおよびEN 16005基準が特徴で、レガシーな油圧式ドアクローザーを診断機能付きの電動ユニットにアップグレードする投資が集中しています。これらの成熟した地域は、クラウド分析を先駆的に導入し、設置されたドアを予測メンテナンスのためのデータノードに変えています。

競争環境

ドア・窓自動化業界は適度に細分化されていますが、統合の動きは顕著です。ASSA ABLOYはSKIDATA、3millID、Third Millenniumなどの買収を通じて、クラウドパーキングやセキュアな認証情報技術をポートフォリオに追加しています。dormakabaはMontagebedrijf van den Bergを買収し、オランダの空港プロジェクト実行能力を強化しました。Fortune Brands Innovationsは、ASSA ABLOYからEmtek、Schaub、Yale、Augustのブランドを買収し、スマートホームチャネルでのクロスセルを拡大しています。

競争優位性は、デジタルエコシステムに移行しており、市場リーダーはAIをコントローラーに組み込んで自己診断を可能にし、SaaSライセンスはトッププレイヤーにとって35%を超える経常収益率を生み出しています。NEXT Energy Technologiesのようなスタートアップ企業は、特許取得済みの太陽光発電ガラスを活用して既存のファサードソリューションを破壊し、VC資金と初期採用の建築家を引き付けています。主要なプレイヤーには、ASSA ABLOY AB、Allegion plc、Nabtesco Corporation、Stanley Access Technologies LLC、dormakaba International Holding AGなどが挙げられます。

最近の業界動向

* 2025年2月: Fortune Brands Innovationsは、Emtek、Schaub、Yale、Augustブランドの買収を完了しました。

* 2025年2月: dormakabaはMontagebedrijf van den Berg B.V.を買収し、オランダの空港プロジェクトパイプラインを強化しました。

* 2025年1月: CAME Groupは2024年の売上高が3億3500万ユーロに達し、8.4%増加したと報告し、2025年のポートフォリオ拡大を発表しました。

* 2025年1月: ASSA ABLOYは3millIDとThird Millennium Systemsの買収を完了しました。

本レポートは、ドア・窓自動化市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを詳細に網羅しています。

市場概況

市場は、スマートビルディングにおけるエネルギー効率改修の急速な採用、自動アクセスを統合するセキュリティ規制の強化、高齢化社会とユニバーサルデザインの義務化、パンデミック後の交通ハブにおける非接触型アップグレード、自然換気窓に対する適応型ファサードの需要、Eコマースにおける自動ドローン・ドックドアの導入といった多様な要因によって推進されています。

一方で、高い設置・メンテナンスコスト、サイバーセキュリティとデータプライバシーの脆弱性、リニアアクチュエーター部品の供給逼迫、新興市場における認証基準の断片化が市場の成長を抑制する主な要因となっています。

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上の対立)を通じて、市場の構造と競争ダイナミクスを深く掘り下げています。

市場規模と成長予測

ドア・窓自動化市場は、2025年には217.1億米ドルに達し、2030年までには288.1億米ドルに成長すると予測されています。

製品タイプ別では、「自動窓」がスマートファサードやエネルギー効率プロジェクトに牽引され、2030年までに5.89%の最も高い年平均成長率(CAGR)を示すと見込まれています。

エンドユーザー産業別では、感染制御プロトコルとユニバーサルデザインの義務化により、ヘルスケア施設における導入が5.61%のCAGRで成長しています。

地域別では、中東・アフリカ地域がスマートシティ開発と高級複合施設建設に後押しされ、6.11%のCAGRで最も急速な成長を遂げると予測されています。

市場は、製品タイプ(歩行者用自動ドア、産業用自動ドア、自動窓、自動カーテンウォール/ファサード)、コンポーネント(ドア・窓オペレーター/アクチュエーター、センサー・検出器、アクセスコントロールシステム、コントロールパネル・ソフトウェア、電源・モーター)、メカニズム(スライディング、スイング、折りたたみ、回転、チルト&ターン、ピボット)、エンドユーザー産業(商業ビル、住宅ビル、産業・物流施設、ヘルスケア施設、交通ハブ、ホスピタリティ・レジャー、教育・政府)、および地理(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から詳細に分析されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびASSA ABLOY AB、dormakaba Holding AG、Allegion plc、Nabtesco Corporationなど20社に及ぶ主要企業のプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

市場機会と将来展望

将来の展望として、主要ベンダーはIoTセンサー、クラウド分析、AIベースの予測メンテナンスを製品に組み込むことで、ハードウェア販売から経常的なサービス収益ストリームへの転換を図り、差別化を進めています。

市場の主な障壁としては、高額な初期設置費用とサイバーセキュリティへの懸念が挙げられ、それぞれ予測CAGRを約1パーセントポイント押し下げています。

本レポートは、市場のホワイトスペースと未充足ニーズの評価も提供しており、将来的な成長機会を特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートビルディングの省エネ改修の急速な導入

- 4.2.2 自動アクセスを統合したセキュリティ規制の強化

- 4.2.3 人口高齢化とユニバーサルデザインの義務化

- 4.2.4 パンデミック後の交通ハブにおける非接触型アップグレード

- 4.2.5 自然換気窓に対する適応型ファサードの需要

- 4.2.6 eコマースフルフィルメントにおける自動ドローン格納ドア

- 4.3 市場の阻害要因

- 4.3.1 高い設置およびメンテナンスコスト構造

- 4.3.2 サイバーセキュリティとデータプライバシーの脆弱性

- 4.3.3 リニアアクチュエータ部品の供給逼迫

- 4.3.4 新興市場における断片的な認証基準

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 歩行者用自動ドア

- 5.1.2 産業用自動ドア

- 5.1.3 自動窓

- 5.1.4 自動カーテンウォール / ファサード

- 5.2 コンポーネント別

- 5.2.1 ドア・窓オペレーター / アクチュエーター

- 5.2.2 センサーおよび検出器

- 5.2.3 アクセス制御システム

- 5.2.4 制御盤およびソフトウェア

- 5.2.5 電源およびモーター

- 5.3 メカニズム別

- 5.3.1 スライディング

- 5.3.2 スイング

- 5.3.3 折りたたみ

- 5.3.4 回転

- 5.3.5 チルト&ターン(窓)

- 5.3.6 ピボット

- 5.4 エンドユーザー産業別

- 5.4.1 商業ビル

- 5.4.2 住宅

- 5.4.3 産業・物流施設

- 5.4.4 ヘルスケア施設

- 5.4.5 交通ハブ

- 5.4.6 ホスピタリティおよびレジャー

- 5.4.7 教育および政府

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ASSA ABLOY AB

- 6.4.2 dormakaba Holding AG

- 6.4.3 Allegion plc

- 6.4.4 Nabtesco Corporation

- 6.4.5 Stanley Access Technologies LLC

- 6.4.6 Boon Edam International B.V.

- 6.4.7 FAAC S.p.A.

- 6.4.8 TORMAX AG

- 6.4.9 Geze GmbH

- 6.4.10 Record Holding AG

- 6.4.11 Horton Automatics Inc.

- 6.4.12 Deutschtec GmbH

- 6.4.13 Gretsch-Unitas GmbH

- 6.4.14 Manusa Gest S.L.

- 6.4.15 Portalp France SAS

- 6.4.16 KONE Corporation

- 6.4.17 Auto Ingress Pty Ltd

- 6.4.18 Caesar Door Co., Ltd.

- 6.4.19 CAME S.p.A.

- 6.4.20 Gilgen Door Systems AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドア・窓自動化は、建物や車両におけるドアや窓の開閉、施錠、換気などの機能を、人の手による操作なしに自動で行う技術やシステム全般を指します。これは、センサー、モーター、制御装置などを組み合わせることで実現され、利便性の向上、安全性・セキュリティの強化、省エネルギー化、そしてバリアフリー環境の実現に大きく貢献しています。現代社会において、住宅から商業施設、公共交通機関、工場に至るまで、その適用範囲は広がり続けており、私たちの日常生活に不可欠な要素となりつつあります。

この自動化技術は、多岐にわたる種類が存在します。まず、開閉方式による分類では、最も一般的な「スライド式」があり、店舗のエントランスやオフィスの自動ドア、住宅の引き戸や引き違い窓の自動化に用いられます。次に、「スイング式」は、病院の病室ドアやホテルの客室ドア、あるいは開き窓の自動開閉に利用され、非接触や介護支援の観点から重要です。大型ビルや商業施設のエントランスでは、人の出入りをスムーズにし、空調効率を高める「回転式ドア」の自動化も見られます。さらに、住宅や店舗の防犯・遮光・断熱目的で設置される「シャッターやブラインド」も、電動化により自動制御が可能となっています。駆動方式では、小型から大型まで幅広い用途に対応する「電動モーター式」が主流ですが、重量物の開閉や高頻度な動作が求められる場合には「油圧式」が、クリーンルームや防爆環境など特殊な場所では「空圧式」が採用されることもあります。制御方式においては、人の接近を感知する「人感センサー」や、光の遮断を検知する「光電センサー」を用いた自動ドアが代表的です。また、リモコンや壁のスイッチによる操作、さらには指紋や顔などの「生体認証」によるセキュリティ強化、スマートフォンアプリや音声アシスタントと連携する「スマートホーム連携」など、多様な制御方法が進化しています。

ドア・窓自動化の用途は非常に広範です。住宅分野では、玄関ドアのスマートロック化により、鍵の施錠・解錠を自動で行ったり、宅配ボックスとの連携で荷物の受け取りを効率化したりすることが可能です。ガレージドアはリモコンやアプリで開閉でき、車の乗り降りの手間を省きます。窓の自動化は、換気、防犯、遮光、断熱といった多機能性を持ち、特に電動シャッターは防犯性やプライバシー保護に貢献します。室内ドアの自動化は、高齢者や身体の不自由な方にとってのバリアフリー化、介護負担の軽減に大きく寄与します。商業施設や公共施設では、エントランスの自動ドアが人のスムーズな流れを確保し、病院では非接触でのドア開閉が衛生管理に貢献します。オフィスビルでは、入退室管理システムと連携した自動ドアがセキュリティを強化し、工場や倉庫では、フォークリフトなどの運搬車両の通行を考慮した大型ドアの自動化が物流効率と安全性を向上させています。クリーンルームでは、異物混入を防ぐための非接触自動ドアが不可欠であり、防犯・防災の観点からは、緊急時に自動で施錠・解錠するシステムも導入されています。

関連技術としては、まず「センサー技術」が挙げられます。人感センサー(赤外線、マイクロ波)、光電センサー、タッチセンサー、圧力センサーなどが人の存在や動きを検知し、ドアや窓の開閉をトリガーします。近年では、画像認識技術を用いた顔認証や物体検知、さらには温度、湿度、CO2濃度などの環境センサーと連携し、より高度な自動制御が可能になっています。次に、「モーター・駆動技術」は、DCモーター、ACモーター、ステッピングモーターなどが、減速機やベルト、チェーンなどを介してドアや窓を動かす心臓部です。これらの技術は、静音性、耐久性、省電力性が常に追求されています。「制御システム」は、マイクロコントローラーやPLC(プログラマブルロジックコントローラー)が中心となり、センサーからの情報に基づいてモーターを制御します。Wi-Fi、Bluetooth、Zigbee、Z-Waveなどの通信プロトコルを介して、スマートフォンやクラウドサービスと連携し、遠隔操作やAIによる最適化も進んでいます。「セキュリティ技術」としては、生体認証(指紋、顔、虹彩)、ICカード、RFIDなどがドアのアクセス制御に用いられ、暗号化技術によって通信の安全性が確保されています。また、停電時にも動作を保証する「バッテリーバックアップ」や、環境負荷低減のための「太陽光発電」との連携といった電源技術も重要です。

市場背景を見ると、ドア・窓自動化市場は、いくつかの強力な成長要因に支えられています。最も顕著なのは、高齢化社会の進展に伴うバリアフリー需要の増加です。高齢者や身体の不自由な方々にとって、自動化されたドアや窓は生活の質を大きく向上させます。また、地球温暖化対策やエネルギーコストの高騰を背景に、建物の断熱性や換気効率を高める省エネ意識が高まっており、窓の自動開閉や電動シャッターがその一翼を担っています。防犯意識の向上も、スマートロックや自動シャッターの需要を後押ししています。さらに、IoT(モノのインターネット)の普及により、住宅全体をネットワークで繋ぐスマートホーム化が進み、ドア・窓自動化はその中核をなす要素となっています。近年では、新型コロナウイルス感染症のパンデミックを契機に、公共施設や商業施設における非接触ニーズが急速に高まり、自動ドアの導入が加速しました。工場や物流倉庫では、労働力不足を補うための自動化・省力化の一環として、ドア・窓自動化が注目されています。一方で、初期導入コストの高さや、定期的なメンテナンスの必要性、プライバシーやセキュリティに関する懸念、そして異なるメーカー間での標準化の遅れなどが、市場拡大における課題として挙げられます。

将来展望としては、ドア・窓自動化はAIやIoTとの融合をさらに深め、より高度でパーソナライズされたシステムへと進化していくでしょう。例えば、気象情報や室内の在室状況、個人の行動パターンをAIが学習し、最適なタイミングで窓を開閉して換気を行ったり、日差しを遮ったりする予測制御が一般的になる可能性があります。これにより、居住者の快適性を最大化しつつ、エネルギー消費を最小限に抑えることが可能になります。また、セキュリティシステムは、AIによる異常検知能力が向上し、不審者の侵入を未然に防ぐ自律的なシステムへと発展するでしょう。ロボットとの連携も重要なテーマです。配送ロボットや清掃ロボットが建物内を移動する際に、自動でドアが開閉するシステムは、物流や清掃の効率を飛躍的に向上させます。エネルギーマネジメントの観点からは、HEMS(家庭用エネルギー管理システム)やBEMS(ビル用エネルギー管理システム)との連携が強化され、再生可能エネルギー源と統合された、より持続可能な建物運用が実現されると期待されます。デザイン面では、より薄く、静かで、建物の意匠に溶け込むような目立たないシステムが求められるようになり、環境負荷の低い素材の採用も進むでしょう。最後に、安全性や相互運用性を確保するための法規制や業界標準化の動きも加速し、より安全で使いやすい製品が普及していくと考えられます。