羽毛市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ダウン・フェザー市場は、起源(アヒル、ガチョウ)別、タイプ(ダウン、フェザー、リサイクルダウン)別、用途(寝具、アパレル、その他の用途)別、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

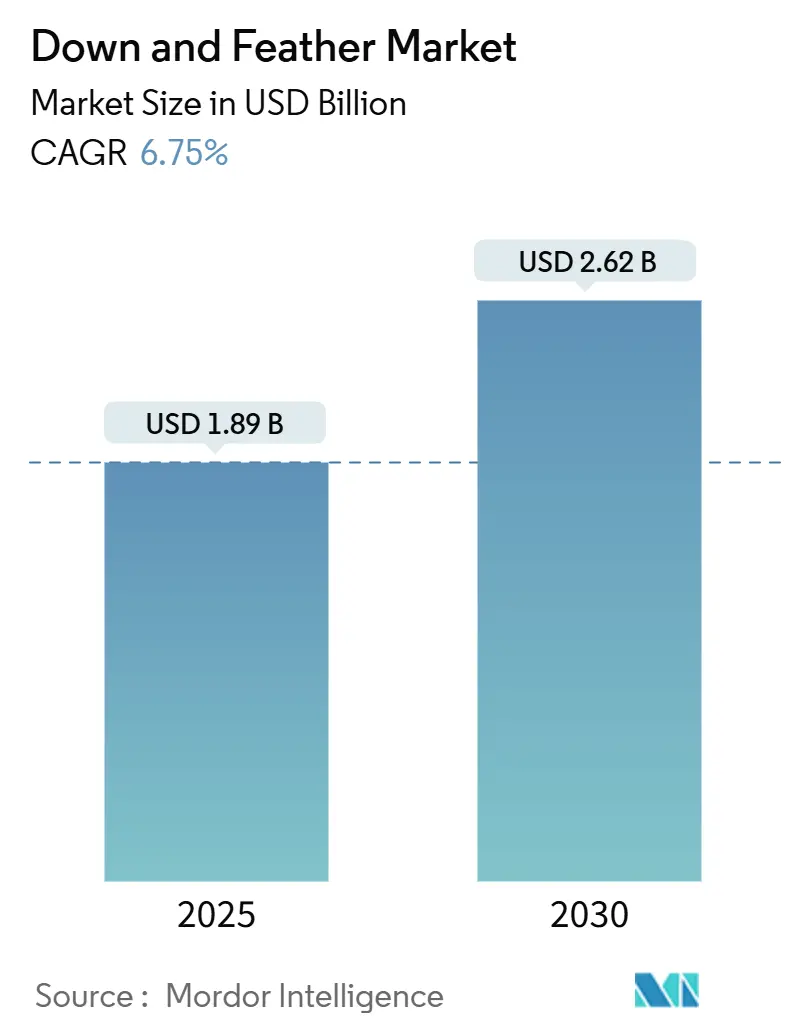

ダウン・フェザー市場は、2025年の18.9億米ドルから2030年には26.2億米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.75%で着実に拡大すると予測されています。この成長は、消費者が持続可能性と性能の両方を重視するようになり、プレミアムな天然断熱材への世界的なシフトを反映しています。新興市場における可処分所得の増加、アウトドアレクリエーション活動の急増、環境規制の強化などが需要を後押ししています。また、倫理的調達やリサイクル素材の導入といった取り組みが、サプライヤーに新たな収益源をもたらしています。

市場では、ダック由来の充填材が大量市場を支配していますが、グースダウンや高フィルパワーのリサイクル代替品への顕著なシフトが見られます。消費者は、軽量化、ロフトの向上、調達の透明性といった利点に対して、より多くの投資をする傾向があります。トレーサビリティを優先し、PFCフリーの撥水加工を採用するメーカーは、合成断熱材が性能差を縮めている中でも、利益率を確保しています。鳥インフルエンザの発生や飼料コストの高騰といった課題に直面しながらも、業界はバイオセキュリティ対策への資金提供強化や地理的多様化によってこれに対処しています。例えば、米国国立衛生研究所(NIH)の報告によると、2024年12月から2025年3月の間にヨーロッパの31カ国で743件の高病原性鳥インフルエンザA(H5)が検出されており、主にコブハクチョウやシジュウカラガンなどの水鳥で確認されています。

主要なレポートのポイント

* 起源別: 2024年にはダックダウンがダウン・フェザー市場シェアの66.96%を占め、グースダウンは2030年までに7.80%のCAGRで拡大すると予測されています。

* 種類別: 2024年にはバージンダウンがダウン・フェザー市場規模の47.74%を占め、リサイクルダウンは同期間に7.93%のCAGRで成長しています。

* 用途別: 2024年には寝具が収益シェアの59.73%を占め、アパレルは2030年までに8.47%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がダウン・フェザー市場の42.43%を占め、アジア太平洋地域は2030年までに8.56%のCAGRを記録すると予測されています。

世界のダウン・フェザー市場のトレンドと洞察

推進要因

* プレミアム、天然、高級製品への消費者の嗜好の高まり: 消費者が天然ダウンを高級品や本物の性能と結びつけるようになるにつれて、プレミアム製品のポジショニングが主要な成長ドライバーとなっています。2023年のConsumer Reportsの調査では、米国参加者の約43%が新しいクイーンサイズのベッドシーツに50~100米ドルを費やし、少なくとも半数が生地の感触を重要な要素と見なしていました。ハンガリー産ホワイトグースダウンは供給制約があるにもかかわらず、過去5年間で価格が50%以上高騰するなど、プレミアム価格で取引されています。RDSやGOTSのような認証は、透明性と品質に対する消費者の要求を満たすだけでなく、高い利益率を正当化するためにも利用されています。ホスピタリティ業界も、プレミアムダウン寝具への投資を通じてゲスト体験を向上させ、高額な宿泊料金を正当化することで、このトレンドをさらに加速させています。

* アウトドアレクリエーションおよびアドベンチャーツーリズム産業の成長: アウトドアレクリエーションの拡大に伴い、合成代替品よりも優れた暖かさ対重量比を持つ天然ダウンへの嗜好が高まっています。この分野の成長は、超軽量ダウンギアなどの特殊製品の需要を促進しています。Stellar EquipmentのUltralight Down 2.0プログラムは、わずか282グラムの衣類に850フィルパワーのヨーロッパ産グースダウンを使用し、-9°Cまでの快適性を保証しています。Outdoor Foundationの報告によると、2024年には6340万人以上のアメリカ人がハイキングに参加し、2010年以来最高の参加率を記録しました。このトレンドは、アパレルセグメントが8.47%という印象的なCAGRで最速の成長率を記録している主要な理由の一つです。

* 持続可能性と倫理的調達への注目の高まり: 世界のダウン・フェザーのわずか4%しか動物福祉認証基準を満たしていない現状において、持続可能性への推進はサプライチェーンを再構築し、倫理的に適合したサプライヤーに機会をもたらしています。Responsible Down Standard (RDS)は業界のゴールドスタンダードとなっており、Textile Exchangeは主要ブランドによる迅速な採用を強調しています。Re: Downのような企業は、使用済み寝具やアパレルを認証済みリサイクル充填材に変えることで、循環経済の原則を体現しています。欧州連合の動物福祉枠組みは、EU域外の調達選択にも影響を与え、世界的なベンチマークを設定しています。

* 加工および処理における技術革新: 加工における革新は、新製品カテゴリーを生み出すだけでなく、市場用途を広げ、従来の限界を克服しています。例えば、DownTekのPFCフリー撥水技術は、ダウン断熱材が湿潤条件下でも機能することを可能にし、環境コンプライアンスも確保しています。Allied Feather + DownのExpeDRY技術は、金ナノ粒子を活用して化学処理なしで水の蒸発を促進し、性能と持続可能性の両方の問題に対処しています。リサイクルダウンの加工も大きく進歩し、高度な洗浄・殺菌技術により、使用済み素材から750フィルパワーを超える製品が生産され、低アレルギー性も維持されています。

抑制要因

* 動物福祉に関する倫理的懸念と消費者の反発: 継続的な調査により、生きたまま羽をむしる慣行が文書化されており、業界の保証にもかかわらず、動物福祉論争に関連する評判リスクが持続的に存在することが浮き彫りになっています。多くのダックやグースが不適切な福祉基準に耐えているという事実によって、この課題はさらに深刻化しており、世界の生産量のわずか4%しか動物福祉認証を取得していません。日本の経済産業省のデータによると、日本の繊維産業におけるダウン・フェザー布団の生産量は2023年に108万枚に減少し、過去10年間で最低の生産量となりました。Canada Gooseのような主要ブランドは、活動家組織からの厳しい監視に直面しており、RDS認証を取得した後も注目され続けています。

* 高度な合成代替品との競争激化: 合成断熱技術は現在、天然ダウンの性能に匹敵し、湿潤条件下での性能向上と動物福祉基準への完全な準拠を誇っています。PrimaLoftのThermoPlume+技術は、帆型の繊維と繊維球を巧みにブレンドすることで、ダウンに似たロフト効果を生み出し、以前の合成バージョンよりも20%少ない素材を使用しています。The North FaceのHeatseeker Eco技術は、70~85%の使用済みリサイクル素材を利用し、天然ダウンよりも優れた通気性と耐久性を誇ることで、持続可能性への推進を強調しています。

* 鳥病発生のリスク: 鳥病の発生は、ダウン・フェザー市場に大きな混乱をもたらす可能性があります。例えば、2024年から2025年にかけての鳥病発生により、2800万羽以上の採卵鶏が失われました。このような発生は、原材料の供給を中断させ、価格の変動を引き起こし、生産コストを上昇させる可能性があります。

* 生産コストの上昇と消費者の価格感度: ダウン・フェザーの生産コストは、飼料価格の変動、労働コスト、バイオセキュリティ対策への投資など、様々な要因によって上昇する可能性があります。これらのコスト上昇は、最終製品の価格に転嫁され、特に新興市場における消費者の価格感度に影響を与える可能性があります。

セグメント分析

* 起源別: ダックの優勢とグースのプレミアムシフト

2024年には、ダック由来の素材が市場の66.96%を占めています。これは、コスト優位性と、アジアの集中型家禽産業による豊富な供給に起因します。一方、グース由来の製品は2030年までに7.80%のCAGRで堅調に拡大しており、消費者がその優れた性能特性をますます認識していることを示しています。中国の広大な生産インフラは世界のダックダウンの約90%を占め、ダックセグメントは規模の経済を活用し、大量市場向けに競争力のある価格を提供しています。グースダウンは、より大きなクラスターサイズにより高いフィルパワー評価(通常600-900、ダックダウンは300-700)を提供するため、高級寝具や高性能アパレルで50-100%の価格プレミアムを正当化しています。ヨーロッパ、特にハンガリーやポーランド産のグースダウンは、厳格な動物福祉規制と優れたクラスターの完全性および清潔さを保証する伝統的な加工技術により、最高のプレミアム価格で取引されています。

* 種類別: リサイクルダウンが伝統的なヒエラルキーを破壊

2024年には、ダウン素材が47.74%の市場シェアを占めていますが、リサイクルダウンは7.93%のCAGRで最速の成長セグメントとなっています。このシフトは、循環経済の原則への移行を強調し、競争力学における潜在的な変化を示唆しています。伝統的なダウンは、特にプレミアム寝具において、その優れた熱性能と自然な魅力から依然として好まれています。フェザー素材は、コストに敏感な用途でニッチを見出しており、枕などの製品で純粋なダウンでは得られない硬さを提供する構造的サポートを提供します。リサイクルダウンセグメントの急速な成長は、持続可能性の義務に対する市場の反応を強調しています。Patagoniaのような企業は、2024年秋に19万ポンドのリサイクルダウンを使用し、バージン代替品と比較してCO2排出量を33%削減するなど、この動きをリードしています。加工技術の革新により、リサイクルダウンは現在750を超えるフィルパワー評価を達成し、バージン素材に匹敵し、以前の品質懸念を払拭しています。

* 用途別: アパレルの加速が寝具の優勢に挑戦

2024年には、寝具用途が59.73%の市場シェアを占め、睡眠の快適性と家庭の贅沢を確保する上で極めて重要な役割を強調しています。一方、アパレル用途は8.47%という印象的なCAGRで最も急速な成長を遂げています。この急増は、主にアウトドアレクリエーションの拡大とファッションのプレミアム化に起因しています。寝具セグメントの安定したパフォーマンスは、周期的な買い替えと活況を呈する住宅市場に起因しています。ウェルネスへの意識が高まり、可処分所得が高級品の購入を可能にするにつれて、消費者はプレミアムな睡眠製品にますます傾倒しています。ホスピタリティ部門もこの寝具ブームをさらに加速させています。アパレルセグメントの急速な上昇は、活況を呈するアウトドアレクリエーション、都市ファッションのトレンド、および技術性能への需要の融合によって推進されています。これらの要因が相まって、ダウンの比類ない暖かさ対重量比を際立たせています。

地域分析

* 北米: 2024年には、北米が収益の42.43%を占めました。これは、技術的リーダーシップと、アウトドアギアやホームテキスタイルに対する一人当たりの高い支出に牽引されています。上級寝具は、カナダ西部から調達されたトレーサブルなハッテライトグースダウンの恩恵を受けています。また、2024年5月にニューヨークで開設された600万米ドルのThindown施設を含む、米国での国内回帰イニシアチブが顕著です。しかし、同地域は生産ショックとは無縁ではなく、2024年から2025年にかけての鳥病発生により、2800万羽以上の採卵鶏が失われました。これに対応して、連邦政府はバイオセキュリティ対策に10億米ドルを割り当て、長期的には原材料コストの安定化が期待されています。

* アジア太平洋: アジア太平洋地域は2030年までに8.56%のCAGRを達成する見込みであり、ダウン・フェザー市場の主要な原動力であり成長触媒としての地位を確立しています。中国は世界の原材料供給の80%を占め、コストリーダーシップを享受しています。しかし、この優位性にはリスクが伴い、最近の鳥インフルエンザ発生により5000万羽以上の鳥が殺処分されたことがその証拠です。このようなリスクを軽減するため、ブランドの調達チームはベトナムやインドネシアに目を向けています。これらの国々は、新しい加工工場、競争力のある賃金、拡大する港湾能力を提供しています。

* ヨーロッパ: ヨーロッパは市場への貢献量は小さいかもしれませんが、品質基準のベンチマークを設定し、プレミアムな単価を誇っています。ハンガリーやポーランドのグース農場は、800フィルパワーを超えるクラスターを生産することが多く、高級寝具や遠征用アパレルに最適です。ヨーロッパの循環経済への推進は、活況を呈するリサイクルダウンインフラを生み出し、そのプレミアムな評判をさらに高めています。さらに、動物福祉と化学物質の使用に関するEU規制は、ダウン・フェザー市場における多国籍小売業者の調達選択に影響を与える世界的なベンチマークとなっています。

競合状況

市場集中度は中程度であり、地域プレーヤーが地元のサプライチェーンを支配しています。しかし、統合圧力は強まっています。倫理的調達要件と技術投資が参入障壁となり、大規模で資本力のある企業に有利に働いています。競争環境は二極化しており、大量生産はコスト効率の高い加工業者によってアジアに集中し、プレミアムセグメントは認証された倫理的調達と高度な加工能力を提供するヨーロッパおよび北米のサプライヤーに傾倒しています。企業は持続可能性の資格に戦略的差別化を集中させる傾向があります。例えば、Allied Feather + Downは、100以上のパートナーブランドにサービスを提供する業界初の包括的なトレーサビリティプラットフォームであるTrackMyDown.comを立ち上げました。

技術の採用は新たな競争優位性を生み出しています。これは、PFCフリー撥水加工やリサイクルダウン処理などの分野で特に顕著です。ここでは、独自の能力がプレミアムなポジショニングと利益率の拡大を可能にしています。持続可能性と性能の交差点で新たな機会が生まれており、循環経済ソリューションと高度な加工技術を開発する企業は、不均衡な価値を獲得する立場にあります。競争力学は、RDS認証インフラとトレーサビリティシステムに早期に投資するサプライヤーに有利に働いています。これは、規制遵守が単なる差別化要因から市場参入の前提条件へと進化しているため、極めて重要です。

ダウン・フェザー業界の主要企業

* Allied Feather & Down Corp.

* Down-Lite International, Inc.

* Feather Industries

* Prauden

* United Feather & Down

最近の業界動向

* 2024年6月: 寝具業界の主要企業であるHollander Sleep ProductsがFeather Industriesのダウン加工施設を買収しました。これにより、Hollanderはサプライチェーンを垂直統合し、プレミアムダウン寝具製品の開発を加速させることが可能になります。

* 2024年5月: プレミアムウールおよびダウン製品に特化した企業であるDuckworthが、「DownPure」製品ラインを発表しました。このラインは、トレーサブルで責任を持って調達されたグースダウンを特徴とし、サプライチェーンの透明性とプレミアム断熱材への焦点を強調する再設計されたパッケージング戦略を伴いました。

* 2024年3月: 中国の加工業者Chunli InternationalがOhio Feather Co.と戦略的提携を結び、グローバルプレゼンスを強化しました。この提携は、特に北米およびヨーロッパ市場へのトレーサブルなプレミアムダウン製品の提供において、サプライチェーン効率の拡大に焦点を当てました。

* 2024年1月: 原材料加工業者であるAllied Feather & Downが、中国のコングロマリットであるNanshan Groupとの提携を発表しました。この合弁事業は、アジア太平洋地域における地域的なダウン加工および流通ハブの開発を目的としており、ダウンの持続可能で安定したサプライチェーンを確保し、主要な製造地域におけるAlliedの事業拡大を図るものです。

本レポートは、世界のダウン・フェザー市場に関する詳細な分析を提供しています。

鳥のダウンは、硬い外側の羽の下にある細かい羽毛の層であり、特に幼鳥に見られます。本市場は、起源別(アヒル、ガチョウ)、種類別(ダウン、フェザー、リサイクルダウン)、用途別(寝具、アパレル、その他)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に細分化されており、各セグメントの市場規模と予測が金額(USD百万)で示されています。

世界のダウン・フェザー市場規模は、2025年に18.9億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.75%で拡大すると見込まれています。地域別では、アジア太平洋地域が世界の収益の42.43%を占め、最も高い8.56%のCAGRで成長する主要な地域となっています。

市場の成長を牽引する主な要因としては、プレミアム、天然、高級製品に対する消費者の嗜好の高まり、アウトドアレクリエーションおよびアドベンチャーツーリズム産業の成長、持続可能性と倫理的調達への注目の増加が挙げられます。また、加工および処理における技術革新、ホスピタリティ部門からの需要増加、軽量で高性能な製品への需要も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。動物福祉に関する倫理的懸念や消費者からの反発、高度な合成代替品との競争激化、鳥インフルエンザなどの鳥の病気発生リスク、そして高い生産コストと消費者の価格感応度が主な課題となっています。

主要なトレンドとして、リサイクルダウンが注目を集めています。これは、ネットゼロ目標の達成、CO2排出量の約3分の1削減、そしてロフト(かさ高性)を犠牲にすることなくRDS(Responsible Down Standard)準拠の供給を確保できるためです。用途別では、アパレル分野が8.47%のCAGRで最も高い成長を示しています。これは、アウトドアレクリエーションとファッションの融合により、軽量で高性能な衣料品への需要が高まっているためです。動物福祉に関する懸念に対し、主要サプライヤーはレスポンシブル・ダウン・スタンダード(RDS)認証を取得し、「TrackMyDown」のようなトレーサビリティツールを導入することで、農場レベルでの透明性を提供しています。

本レポートでは、市場集中度、戦略的動向、市場ポジショニング分析、およびDown-Lite International, Inc.、Feather Industries、Praudenなどの主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、ダウン・フェザー市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアム、天然、高級製品に対する消費者の嗜好の高まり

- 4.2.2 アウトドアレクリエーションおよびアドベンチャーツーリズム産業の成長

- 4.2.3 持続可能性と倫理的調達への注目の高まり

- 4.2.4 加工および処理における技術革新

- 4.2.5 ホスピタリティ部門からの需要増加

- 4.2.6 軽量で高性能な製品への需要

-

4.3 市場の阻害要因

- 4.3.1 動物福祉に関する倫理的懸念と消費者の反発

- 4.3.2 高度な合成代替品との競争激化

- 4.3.3 鳥の病気発生のリスク

- 4.3.4 高い生産コストと消費者の価格感度

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 原産地別

- 5.1.1 アヒル

- 5.1.2 ガチョウ

-

5.2 種類別

- 5.2.1 ダウン

- 5.2.2 フェザー

- 5.2.3 リサイクルダウン

-

5.3 用途別

- 5.3.1 寝具

- 5.3.2 アパレル

- 5.3.3 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 インドネシア

- 5.4.4.5 韓国

- 5.4.4.6 オーストラリア

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Down-Lite International, Inc.

- 6.4.2 Feather Industries

- 6.4.3 Prauden

- 6.4.4 United Feather & Down

- 6.4.5 ROHDEX Bettfedern GmbH & Co. KG

- 6.4.6 Sustainable Down Source

- 6.4.7 Anhui Yahua Feather Down Co. Ltd.

- 6.4.8 KL Down

- 6.4.9 Moonlight Feather

- 6.4.10 Norfolk Feather Company

- 6.4.11 Hanskruchen GmbH

- 6.4.12 Heinrich Häussling GmbH & Co.

- 6.4.13 Peter Kohl KG

- 6.4.14 Down Décor

- 6.4.15 Maya Tekstil

- 6.4.16 Naturtex Ltd.

- 6.4.17 Liuqiao Group

- 6.4.18 Hangzhou Xiaoshan Xintang

- 6.4.19 Standard Fiber

- 6.4.20 Allied Feather & Down

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

羽毛は、鳥類が持つ皮膚の付属器官であり、主にケラチンというタンパク質から構成されています。その機能は多岐にわたり、鳥の体温を保持する保温材としての役割、飛翔を可能にする翼の形成、求愛行動における装飾、そして外部からの物理的な保護などが挙げられます。羽毛の基本的な構造は、中心にある羽軸(うじく)から左右に伸びる羽枝(うし)、さらに羽枝から分岐する小羽枝(しょううし)、そして小羽枝同士を連結させる羽鉤(うこう)によって成り立っており、この複雑な構造が軽量でありながら強度と柔軟性、そして優れた断熱性を生み出しています。

羽毛にはその機能や形状によっていくつかの種類が存在します。まず、鳥の体の輪郭を形成し、飛翔に不可欠な「正羽(せいう)」があります。これには翼の揚力を生み出す風切羽(かざきりばね)や、方向転換を助ける尾羽(おばね)などが含まれます。次に、羽軸が短く、羽枝が柔らかく絡み合って空気の層を多く含む「綿羽(めんう)」は、特に優れた保温性を持ち、ダウンフェザーとも呼ばれます。正羽と綿羽の中間的な特徴を持つ「半綿羽(はんめんう)」は、保温と柔軟性の両方に寄与します。その他にも、感覚機能を持つ「羽枝(うし)」、口の周りなどに生え、感覚や保護の役割を果たす「剛毛羽(ごうもうう)」、そして継続的に粉末を放出し、羽毛の防水性や清潔さを保つ「粉羽(ふんう)」などがあり、それぞれが鳥の生存戦略において重要な役割を担っています。

羽毛の用途は非常に広範です。最も代表的なのは、その優れた保温性と軽量性を活かした寝具や衣料品への利用です。羽毛布団やダウンジャケットは、羽毛が含む空気の層が断熱材となり、体温を効果的に保持します。また、その美しさから装飾品としても重宝され、ファッションアイテム、舞台衣装、伝統工芸品(羽根つきの羽根、矢羽根など)に用いられます。歴史的には、羽ペンとして筆記具にも利用されてきました。スポーツ分野では、バドミントンのシャトルコックの素材として不可欠です。さらに、近年では工業用途への応用も研究されており、吸着材、断熱材、複合材料のフィラーとしての可能性が探られています。食肉産業の副産物として得られる羽毛は、加水分解処理を施して飼料(加水分解羽毛粉)や有機肥料としても利用され、資源の有効活用に貢献しています。

羽毛に関連する技術は、その品質向上と持続可能な利用を支えています。最も重要なのは、羽毛の洗浄・精製技術です。これにより、羽毛に含まれる不純物やアレルゲンが除去され、清潔で高品質な製品が提供されます。また、撥水加工、防ダニ加工、消臭加工といった機能性加工技術も進化しており、製品の快適性や耐久性を高めています。環境意識の高まりとともに、使用済み羽毛を回収し、洗浄・精製して再利用するリサイクル技術が注目されています。これは、新たな羽毛の採取量を減らし、廃棄物削減に貢献するものです。さらに、羽毛の品質を客観的に評価するためのフィルパワー測定、ダウン率測定、清浄度測定などの品質評価技術も確立されており、消費者が安心して製品を選べるようになっています。近年では、天然羽毛の特性を模倣した人工羽毛の開発も進められており、代替素材としての可能性が探られています。

羽毛の市場背景を見ると、その主要な供給源はアヒルやガチョウといった水鳥の食肉産業の副産物です。主な生産国は中国、ハンガリー、ポーランドなどで、これらの国々で大量の羽毛が生産され、世界中に供給されています。市場の需要は主に寝具やアパレル製品が牽引しており、特に冬物衣料の需要が高まる時期に活発になります。羽毛の価格は、鳥インフルエンザの発生による飼育羽数の変動、為替レート、原油価格(輸送コスト)など、様々な要因によって変動します。近年、市場において特に重要視されているのが、倫理的側面と持続可能性です。生きた鳥から羽毛を採取する「ライブハンドプラッキング」の問題が浮上して以来、動物福祉への配慮が強く求められるようになり、トレーサビリティ(生産履歴の追跡可能性)の確保が不可欠となっています。多くのブランドが、責任ある調達基準(例:RDS - Responsible Down Standard)を導入し、持続可能な開発目標(SDGs)への貢献を目指しています。

羽毛の将来展望は、高機能化、環境配慮、そして新たな用途開発が鍵となります。製品の高機能化は今後も進み、より軽量で、より高い保温性を持つ羽毛製品の開発が期待されます。同時に、環境負荷の低減は喫緊の課題であり、リサイクル羽毛の普及はさらに加速するでしょう。使用済み羽毛の回収システムや、再利用のための洗浄・精製技術のさらなる進化が求められます。また、人工羽毛や他の新素材との競合は激化すると予想されますが、天然羽毛ならではの優れた特性は依然として高く評価され続けるでしょう。将来的には、医療分野でのバイオマテリアルとしての応用、吸音材としての利用、さらには環境浄化材料としての可能性など、これまでにない新たな用途が開発されるかもしれません。消費者の倫理意識の高まりに対応するため、サプライチェーン全体の透明性を確保し、トレーサビリティを強化する取り組みは、今後も継続的に進化していくと考えられます。技術革新と倫理的配慮の両面から、羽毛は持続可能な社会の実現に貢献する貴重な資源として、その価値を高めていくことでしょう。