ダウンストリームプロセス市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ダウンストリームプロセス市場レポートは、技術 (精製技術、固液分離など)、製品 (クロマトグラフィーカラムおよび樹脂など)、用途 (抗体生産、ワクチン生産など)、エンドユーザー (バイオ医薬品・バイオシミラーメーカーなど)、および地域 (北米、ヨーロッパなど) 別にセグメント化されています。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダウンストリームプロセス市場の概要:成長トレンドと予測(2026年~2031年)

ダウンストリームプロセス市場は、バイオ医薬品製造における不可欠な工程であり、その規模は急速に拡大しています。本レポートは、2026年から2031年までの市場の成長トレンドと予測を詳細に分析しています。

# 市場規模と成長予測

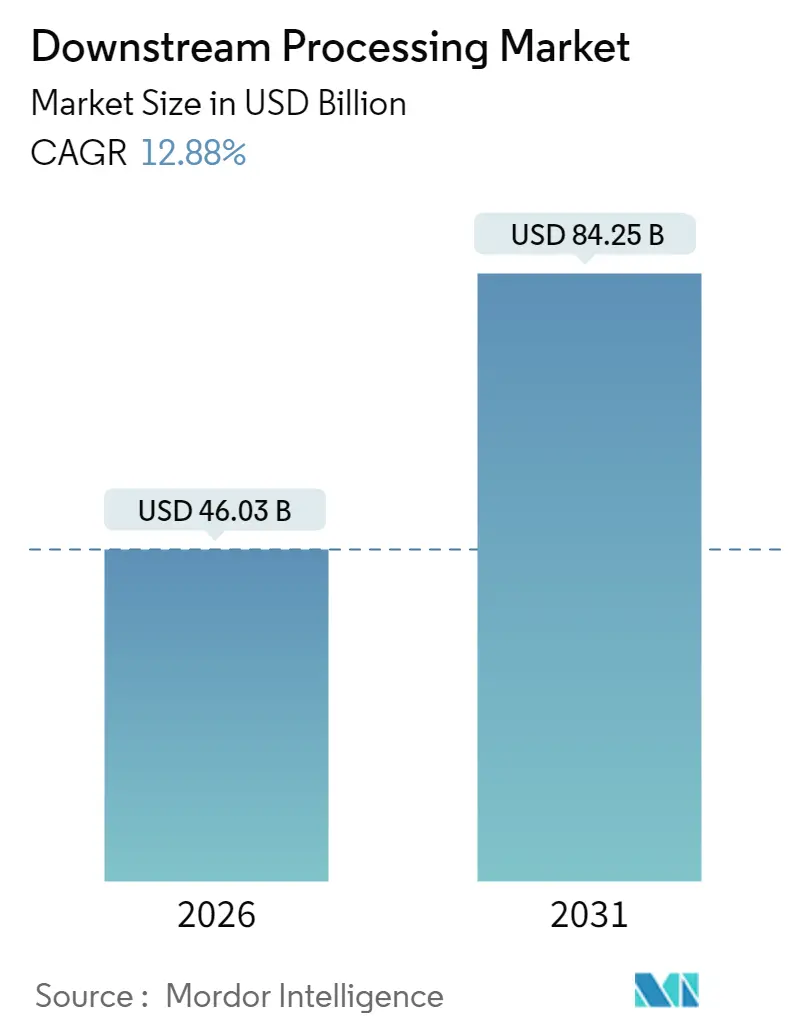

ダウンストリームプロセス市場は、2025年の407.8億米ドルから2026年には460.3億米ドルに達し、2031年までには842.5億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は12.88%を見込んでいます。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

# 市場分析と主要トレンド

この市場の成長は、2024年から2025年にかけて500億米ドルを超える大規模な設備投資が行われたことに起因しています。例えば、Eli Lillyの90億米ドル規模のインディアナ州工場やNovo Nordiskの41億米ドル規模のノースカロライナ州施設などが挙げられ、これにより機器需要が前例のないほど高まり、熟練労働者の獲得競争も激化しています。

主要なトレンドとしては、シングルユースシステム、連続バイオプロセス、デジタルツインといった技術が主流となり、運用コストの削減とバリデーション期間の短縮に貢献しています。また、PFAS(有機フッ素化合物)規制への対応がサプライヤー間の競争を激化させており、各社は規制施行前にPFAS準拠の膜を導入しようと競っています。

医薬品受託開発製造機関(CDMO)へのアウトソーシングの増加は、価格設定と技術導入に大きな影響を与えています。CDMOはウイルスベクターや脂質ナノ粒子生産といったニッチなモダリティに対して複数年契約を確保しており、市場のダイナミクスを形成しています。さらに、製造業者はサプライチェーンのレジリエンスを優先し、フィルター、バッグ、レジンなどの地域調達戦略やデュアルサプライヤー体制を推進しています。

# 主要な市場牽引要因

市場の成長を牽引する主な要因は以下の通りです。

1. 世界のバイオ医薬品製造能力の急速な拡大(CAGRへの影響度:+3.2%): Samsung Biologicsの第5工場完成など、大規模な設備投資がクロマトグラフィーシステムやシングルユースバイオリアクターの需要を高めています。地域政府もバイオ製造を戦略的成長エンジンと位置付けています。

2. 大手製薬会社および新興バイオテクノロジー企業における研究開発費の増加(CAGRへの影響度:+2.8%): Eli LillyがLilly Medicine Foundryに45億米ドルを投じるなど、大規模なR&D投資がモジュラークロマトグラフィーやタンジェンシャルフローろ過システムへの需要を創出しています。細胞・遺伝子治療パイプラインの増加も、多様なダウンストリーム処理技術の需要を拡大しています。

3. CMO/CDMOアウトソーシングの急増と複数年契約の増加(CAGRへの影響度:+2.1%): CDMOは2028年までに世界のバイオ医薬品製造能力の54%を占める可能性があり、バッファー、プローブ、膜吸着剤の調達サイクルに変化をもたらしています。アジアを拠点とするプロバイダーは、米国よりも20%低いコストでウイルスベクター生産を提供し、シェアを拡大しています。

4. COVID-19後のmRNAおよびウイルスベクターワクチンプラットフォームのスケールアップ(CAGRへの影響度:+1.9%): Modernaの英国、オーストラリア、カナダの工場稼働により、脂質ナノ粒子精製や無菌ろ過カセットの需要が高まっています。FDAの革新的製造技術に関するガイダンスは、連続プロセスを支持し、エンドツーエンドの統合ダウンストリームラインに対する規制上の信頼を高めています。

5. 連続バイオプロセス導入による設備投資・運用コストの削減(CAGRへの影響度:+1.5%): 連続バイオプロセスは、バッファー消費量を最大40%削減し、WFI(注射用水)要件を低減します。

# 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 大規模クロマトグラフィーシステムおよびレジンの高い初期費用(CAGRへの影響度:-1.8%): プロテインAレジンは依然として高価であり、ダウンストリームの設備予算の最大60%を占めることがあります。集約型多カラム操作はレジン使用量を削減しますが、自動化の複雑さが増し、熟練したスタッフが必要となります。

2. アップストリーム力価に対する精製工程のボトルネック(CAGRへの影響度:-1.2%): バイオシミラーや抗体プログラムの力価が8 g/Lに達する一方で、ダウンストリーム工程は以前の3 g/Lの性能に合わせて設定されているため、精製サイクルがスケジュールを圧迫し、中間貯蔵タンクがボトルネックとなっています。

3. シングルユースフィルターおよびバッグのサプライチェーンの脆弱性(CAGRへの影響度:-0.9%): サプライチェーンの脆弱性は、特に北米とEUにおける規制圧力と相まって、市場に影響を与えています。

# セグメント別分析

* 技術別: 精製技術は2025年にダウンストリームプロセス市場収益の32.05%を占め、その市場規模は2026年に147.5億米ドルを超え、2031年までに270億米ドルを突破すると予測されています。細胞破砕は、微生物および細胞内発現システムの採用増加により、2031年までに14.88%のCAGRで最も速い成長を遂げると見込まれています。

* 製品別: クロマトグラフィーカラムおよびレジンは2025年に35.10%の収益シェアを占め、抗体精製の標準であり続けています。しかし、ろ過および膜デバイスはPFASフリーポリマーの進歩により、2031年までに14.12%のCAGRで最も高い成長を示しています。ろ過製品市場は2026年に122億米ドルに達し、2031年までに236億米ドルに達すると予測されています。

* 用途別: 抗体生産は2025年に43.30%のシェアを占め、依然として最大の用途です。一方、細胞・遺伝子治療(CGT)製品は2026年に103億米ドルの市場規模に達すると推定され、2026年から2031年の間に14.90%のCAGRで急速に拡大しています。

* エンドユーザー別: バイオ医薬品メーカーは2025年に48.10%の収益を占めましたが、容量と専門的なモダリティのためにCDMOパートナーシップへの依存度を高めています。CDMOは2031年までに15.10%のCAGRで最も高い成長率を記録し、2028年までにダウンストリームプロセス市場の大部分を占めると予測されています。

# 地域別分析

* 北米: 2025年には32.50%の収益シェアを記録し、Johnson & Johnsonの20億米ドル規模のプロジェクトなどの大規模投資に牽引されています。FDAの革新的製造ガイダンスに対する積極的な姿勢も、新規精製プラットフォームへの投資家の信頼を高めています。

* アジア太平洋: 韓国、中国、シンガポール、インドの大規模施設が貢献し、14.35%のCAGRで最も急速に成長している地域です。Samsung Biologicsの18万Lの容量追加やNovartisのシンガポール拠点拡張などがその例です。インドのCDMOは、米国バイオセキュア法を受けて代替案として位置づけられています。

# 競争環境

Thermo Fisher Scientific、DanaherのCytiva、Sartorius、Merck KGaAなどの主要企業が市場収益の大部分を占めており、プラットフォームの広さで差別化を図っています。統合された製品は、クロマトグラフィー、ろ過、バッファー管理、リアルタイム分析を一つの制御アーキテクチャに統合しています。連続製造システムは、商業規模で運用コストを最大42%削減し、抗体生産者間での採用を強化しています。

中堅企業は、灌流フィルター、エレクトロポレーションシステム、繊維ベースのクロマトグラフィーなどのニッチな強みに焦点を当てています。デジタル化が進み、ベンダーは機械学習モデルを組み込んでファウリングを予測し、再生スケジュールを自動化しています。

# 最近の業界動向

* 2025年5月: Genentechは、ノースカロライナ州ホリー・スプリングスに代謝性医薬品をサポートする70万平方フィートの施設を建設するために7億米ドルを投じ、400以上の製造雇用を創出すると発表しました。

* 2025年4月: NEOM Investment FundはLiberation Labsと提携し、サウジアラビアに精密発酵バイオ製造工場を設立し、持続可能なタンパク質成分を通じて地域の食料安全保障を強化することを目指しています。

これらの動向は、ダウンストリームプロセス市場が今後も技術革新と戦略的投資によって成長を続けることを示唆しています。

本レポートは、バイオ医薬品製造におけるダウンストリームプロセス市場の詳細な分析を提供しています。この市場は、アップストリームの発酵または細胞培養後に、モノクローナル抗体、ワクチン、組換えタンパク質、酵素、ホルモンなどの生物由来製品を回収、精製、濃縮、および製剤化するために使用されるすべての機器、消耗品、および関連サービスを対象としています。主要な単位操作には、固液分離、細胞破砕、濃縮、クロマトグラフィーベースの精製、最終製剤化が含まれます。

市場の成長を牽引する主な要因としては、世界のバイオ医薬品製造能力の急速な拡大、大手製薬会社および新興バイオテクノロジー企業における研究開発費の増加、CMO/CDMO(医薬品受託製造/開発機関)のアウトソーシングブーム、COVID-19後のmRNAおよびウイルスベクターワクチンプラットフォームのスケールアップ、連続バイオプロセシングの採用による設備投資(Capex)および運用コスト(OPEX)の削減が挙げられます。

一方で、大規模クロマトグラフィースキッドおよびレジンの高額な初期費用、精製工程のボトルネック、シングルユースフィルターおよびバッグのサプライチェーンの脆弱性といった課題も存在します。市場競争は、ポーターのファイブフォース分析によって詳細に評価されています。

ダウンストリームプロセス市場は、2026年には460.3億米ドルと評価されており、2031年までに842.5億米ドルに達すると予測される堅調な成長市場です。特に、細胞・遺伝子治療のダウンストリームワークフローは、FDA承認の増加と豊富な治験薬パイプラインにより、2031年まで年間平均成長率(CAGR)14.90%で最も急速に成長するセグメントです。地域別では、アジア太平洋地域が韓国、中国、シンガポール、インドでの大規模なプラント建設に牽引され、2031年までCAGR 14.35%で最も高い成長率を記録すると予測されています。

市場は、技術別(精製技術、固液分離、清澄化/濃縮、細胞破砕など)、製品別(クロマトグラフィーカラム&レジン、ろ過&膜デバイス、遠心分離機など)、用途別(抗体生産、ワクチン生産、インスリン&ホルモン生産、細胞・遺伝子治療製品など)、エンドユーザー別(バイオ医薬品&バイオシミラーメーカー、CMO/CDMOなど)、および地域別に詳細にセグメント化されています。

競争環境については、市場集中度、市場シェア分析、およびThermo Fisher Scientific Inc.、Danaher Corporation (Cytiva)、Sartorius Stedim Biotech S.A.、Merck KGaA (Merck Millipore)などの主要企業のプロファイルが含まれています。

市場の機会と将来の展望としては、PFAS規制が新しい膜化学への投資を促進し、規制に準拠したシングルユース製品を提供するベンダーに機会を創出しています。また、連続多カラムクロマトグラフィー、強化型デプスろ過、バッファー消費を最適化するデジタルツインなどの技術は、大規模な運用において最大42%の運用コスト削減に貢献する可能性があり、市場の効率化とコスト削減に寄与すると期待されています。

本レポートは、一次調査(専門家へのインタビュー)と二次調査(公開データベース、企業報告書など)を組み合わせた堅牢な調査手法に基づいています。市場規模の算出と予測は、世界のバイオ医薬品生産量に基づくトップダウンアプローチと、主要サプライヤーの収益に基づくボトムアップアプローチを統合することで行われ、年次更新により信頼性の高い市場分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界のバイオ医薬品製造能力の急速な拡大

- 4.2.2 大手製薬会社および新興バイオテクノロジー企業における研究開発費の増加

- 4.2.3 CMO/CDMOアウトソーシングの活況、複数年契約の能力取引

- 4.2.4 COVID後のmRNAおよびウイルスベクターワクチンプラットフォームのスケールアップ

- 4.2.5 連続バイオプロセシングの採用による設備投資/運営費の削減

- 4.3 市場の阻害要因

- 4.3.1 大規模クロマトグラフィー・スキッドおよび樹脂の高額な設備投資

- 4.3.2 精製におけるボトルネックと上流の力価

- 4.3.3 シングルユースフィルターおよびバッグのサプライチェーンの脆弱性

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 技術別

- 5.1.1 精製技術

- 5.1.2 固液分離

- 5.1.3 清澄化 / 濃縮

- 5.1.4 細胞破砕

- 5.2 製品別

- 5.2.1 クロマトグラフィーカラム&樹脂

- 5.2.2 ろ過&膜装置

- 5.2.3 遠心分離機

- 5.2.4 蒸発器

- 5.2.5 その他の製品

- 5.3 用途別

- 5.3.1 抗体生産

- 5.3.2 ワクチン生産

- 5.3.3 インスリン&ホルモン生産

- 5.3.4 細胞・遺伝子治療製品

- 5.3.5 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 バイオ医薬品・バイオシミラーメーカー

- 5.4.2 受託製造・開発機関

- 5.4.3 学術・研究機関

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Danaher Corporation (Cytiva)

- 6.3.3 Sartorius Stedim Biotech S.A.

- 6.3.4 Merck KGaA (Merck Millipore)

- 6.3.5 GE HealthCare

- 6.3.6 Solventum Corporation

- 6.3.7 Lonza Group AG

- 6.3.8 Repligen Corporation

- 6.3.9 Eppendorf AG

- 6.3.10 Pall Corporation

- 6.3.11 Agilent Technologies

- 6.3.12 Fujifilm Diosynth Biotechnologies

- 6.3.13 Corning Inc.

- 6.3.14 Alfa Laval AB

- 6.3.15 Parker Hannifin Corp.

- 6.3.16 Novasep Holding SAS

- 6.3.17 Asahi Kasei Corp.

- 6.3.18 Meissner Filtration Products

- 6.3.19 Kuhner Shaker AG

- 6.3.20 BD Biosciences

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダウンストリームプロセスは、バイオ医薬品製造において、培養・発酵工程(アップストリームプロセス)で生産された目的物質を、細胞や培地成分、宿主由来不純物などから分離・精製し、最終製品として回収する一連の工程を指します。タンパク質、核酸、ウイルス、細胞などの生物学的製剤を、高い純度と収率で、かつ安全性を確保しながら回収することが主な目的です。製品の品質、安全性、有効性を直接左右するため、バイオ医薬品製造において極めて重要な位置を占めています。

ダウンストリームプロセスは、目的物質の種類や最終製品の要件に応じて多岐にわたりますが、一般的には以下の段階を経て行われます。

1. 初期回収・清澄化: 培養液から細胞や細胞破片、大きな不純物を除去する最初のステップで、遠心分離やデプスフィルター、メンブレンフィルターを用いたろ過が一般的です。

2. 捕捉 (Capture): 目的物質を選択的に回収・濃縮する最初のクロマトグラフィー工程です。高い結合容量と選択性を持つレジン(例:抗体精製におけるプロテインA、イオン交換クロマトグラフィーなど)が用いられます。

3. 中間精製 (Intermediate Purification): 捕捉工程で除去しきれなかった不純物(宿主細胞由来タンパク質、DNA、培地成分など)をさらに除去し、純度を高めます。イオン交換、疎水性相互作用クロマトグラフィー (HIC) やゲルろ過クロマトグラフィー (SEC) など、複数の異なる原理に基づくクロマトグラフィーが組み合わせて用いられることが多いです。

4. 最終精製 (Polishing): 目的物質の純度を最終的に高め、微量の不純物や凝集体を除去する工程です。通常、高分解能のイオン交換クロマトグラフィーやゲルろ過クロマトグラフィーが用いられ、最終製品の品質基準を満たす純度まで精製します。

5. ウイルス不活化・除去 (Virus Inactivation/Removal): バイオ医薬品の安全性確保のため、製造工程中に混入する可能性のあるウイルスを不活化または除去する工程です。pH処理、溶媒/界面活性剤処理、ナノろ過などが用いられます。

6. 製剤化 (Formulation): 精製された目的物質を、安定性、有効性、投与経路に適した最終製品の形にする工程です。濃縮、緩衝液交換、滅菌ろ過、無菌充填などが行われます。

これらの各段階は、目的物質の特性、最終製品の用途、規制要件などに応じて最適化され、厳格な品質管理の下で実施されます。ダウンストリームプロセスの効率と堅牢性は、バイオ医薬品の製造コスト、生産能力、そして最終的な市場投入に大きく影響するため、常に技術革新とプロセスの最適化が求められています。