抵抗低減剤市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

摩擦抵抗低減剤市場レポートは、製品タイプ(ポリマー系DRA、界面活性剤系DRA、サスペンションDRA、バイオ・ナノ系DRA)、形態(液体、固体、顆粒)、用途(低・中粘度原油、重質・アスファルト質原油など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドラッグリデューシングエージェント(DRA)市場の概要

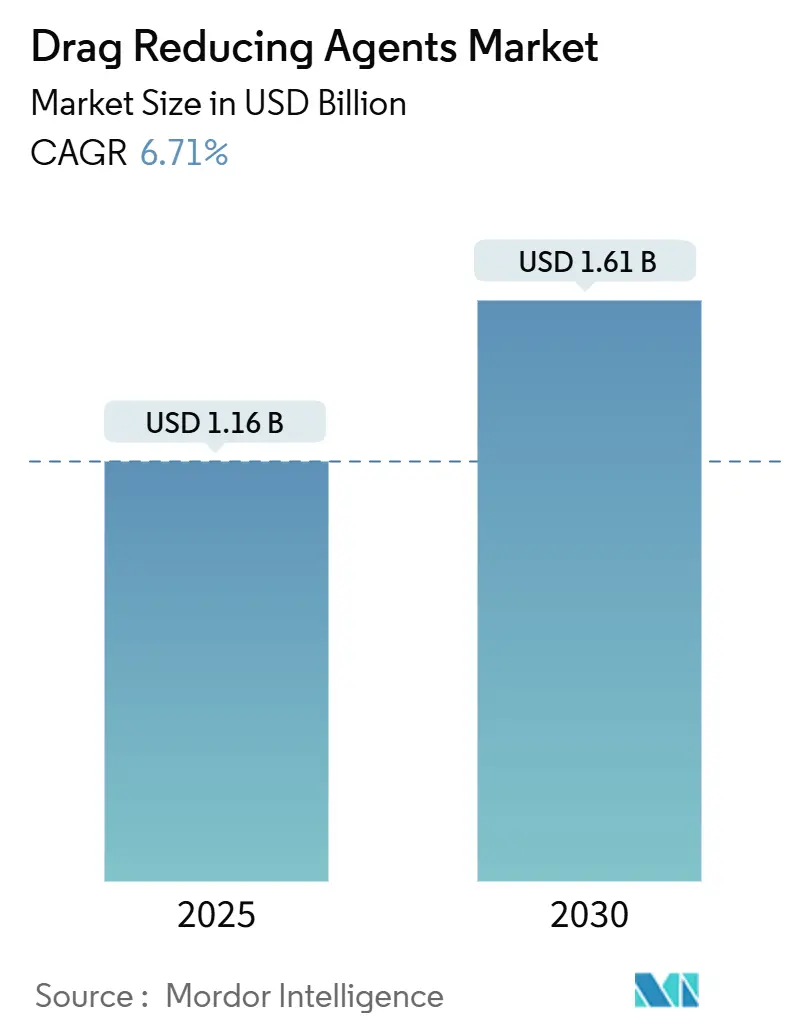

ドラッグリデューシングエージェント(DRA)市場は、2025年には11.6億米ドルと推定され、2030年までに16.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.71%です。この市場は、パイプラインのスループット最適化への継続的な注力、成熟した油田における老朽化したインフラ、および排出量削減を求める規制圧力によって、堅調な需要が維持されています。DRAは、特に不安定な商品価格が設備投資予算を制約する中で、新規建設に代わる費用対効果の高い代替手段として事業者から認識されています。

また、DRA市場は、重質原油の開発や、圧縮エネルギーを削減するための摩擦低減を必要とする大陸横断ガス回廊の拡大によって、さらに強化されています。競争は激化しており、生産者は性能を保証し、ポリマーのライフサイクル終了時の懸念に対処する統合された化学品とデジタルソリューションを求めています。その結果、DRA市場は現在、多角的な化学大手と、ナノ分散型または電界技術を持つニッチなイノベーターの両方を引き付けています。

主要レポートのポイント

* 製品タイプ別: ポリマーベースのDRAが2024年にDRA市場シェアの70.25%を占めました。一方、バイオ/ナノベースのDRAは2030年までに6.80%のCAGRで成長すると予測されています。

* 形態別: 液体形態が2024年にDRA市場規模の75.30%を占めました。顆粒形態は2030年までに6.88%の最高のCAGRを記録すると予測されています。

* 用途別: 低・中粘度原油が2024年にDRA市場規模の40.10%を占めました。一方、天然ガスパイプラインは2030年までに7.12%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に45.20%の収益シェアで市場をリードしました。一方、アジア太平洋地域は2030年までに7.20%のCAGRで成長すると予測されています。

世界のドラッグリデューシングエージェント市場のトレンドと洞察

促進要因

1. 北米およびアジアにおけるパイプライン容量の拡大:

積極的なパイプライン建設およびボトルネック解消プログラムにより、事業者は新規プロジェクトを承認する前に既存のラインから最大限の流量を引き出すことを余儀なくされています。EnbridgeのSouthern Illinois Connectorや20億カナダドルのYellowhead Mainlineのようなプロジェクトは、化学的最適化がいかに1日あたり20万バレルの容量追加に不可欠であるかを示しています。Trans MountainがDRAを介して1日あたり30万バレルのスループット増加を計画していることは、現在の制約と将来のパイプライン建設の間の橋渡しとしてのDRA技術の役割を強調しています。このようなプロジェクトは、シェールガスが豊富な地域や急速に工業化が進むアジア経済圏で最も緊急性が高く、新規ラインの規制承認が長期化する傾向があります。このダイナミクスは、DRA市場における複数年契約へのサプライヤーの関心を高めています。

2. 運用コスト削減とエネルギー効率向上への推進:

原油価格の変動は、運用コスト管理の重要性を高めています。DRAは、パイプラインが低いポンプ圧力で目標流量を維持することを可能にし、電力料金を10~15%削減し、機器の寿命を延ばします。電力節約は、炭素価格設定やESG(環境・社会・ガバナンス)の監視がエネルギー集約型資産にペナルティを課す北米およびヨーロッパで特に重要です。DRA業界は、ガス駆動の空気圧ポンプに対する最近のEPA規制からも恩恵を受けており、これは段階的な圧縮容量よりも化学的最適化を促進します。これらの要因は、裁量的な設備投資を延期するという経営陣の指令と一致する迅速な投資回収期間をもたらします。

3. フロー最適化を必要とする重質原油生産の増加:

カナダのオイルサンド、ベネズエラのオリノコベルト、中東の重質油田の生産者は、ライン圧力と希釈剤コストを上昇させる高粘度に対処しています。フィールド試験では、300~1,000 ppmのポリマー投与量で16~25%の摩擦低減が記録されており、事業者は高価な希釈剤や大規模なポンプアップグレードなしでスループット目標を達成できます。軽質原油埋蔵量が横ばいになる中、DRA市場は中長期的な世界の供給を支える長距離重質油プロジェクトの要となっています。

4. シェールガス地域における輸送ボトルネック:

パーミアン盆地やバッケン地域の生産者は、しばしば地域のパイプライン容量を上回り、価格割引やフレアリングのリスクを生み出しています。DRAの短期的な導入は、数年かかるパイプライン建設と比較して、数週間で暫定的な容量を追加できます。これにより、化学ソリューションは、米国のシェールガス地域で一般的な厳しい建設期間や土地所有者との交渉を乗り越えながら、輸送収入を求めるミッドストリーム企業にとって不可欠なものとなっています。

5. 低用量を可能にするナノ分散DRA製剤:

ナノ分散DRA製剤は、DRA市場の成長に貢献しています。これらの製剤は、より低い投与量で効果的な摩擦低減を可能にし、輸送コストの削減、ポリマーのせん断分解の低減、および環境への影響の軽減につながります。

6. ガスパイプラインDRA使用を促進する排出削減規制:

排出削減規制、特にメタン排出に関する規制は、ガスパイプライン事業者によるDRAの使用を促進しています。DRAは、新しいコンプレッサーを設置することなく、パイプラインの効率を向上させ、メタン排出量を削減する費用対効果の高い方法を提供します。

抑制要因

1. 原油価格の変動がOPEX予算を抑制:

商品価格の急激な変動は、DRAがエネルギー節約を通じて費用を回収できるにもかかわらず、事業者に裁量的な化学品支出を削減するよう促します。この影響は、損益分岐点が高いシェールガス地域で最も顕著であり、短期的なキャッシュフローの維持が効率化プログラムよりも優先されます。価格が安定すれば支出は通常回復しますが、予算配分の周期的な性質はサプライヤーの受注予測に不確実性をもたらします。

2. ポリマーDRAのライフサイクル終了時の環境懸念:

ヨーロッパおよび米国のいくつかの州の規制当局は、パイプラインシステムにおける合成ポリマーの残留性を精査しています。保留中の規制は、承認される化学物質を制限する可能性があり、サプライヤーは生分解性代替品の開発を加速することを余儀なくされます。堅牢なフィールドでの実証が得られるまで、一部の事業者は、特に環境に敏感な回廊では、全面的な採用を遅らせています。

3. 高純度α-オレフィンモノマーの供給不足:

DRAの製造に必要な高純度α-オレフィンモノマーの供給不足は、市場の成長を抑制する可能性があります。この供給は北米と中東に集中しており、サプライチェーンの脆弱性につながる可能性があります。

4. 再生可能エネルギー駆動の電動ポンプへの移行:

再生可能エネルギー駆動の電動ポンプへの移行は、DRAの需要を長期的に抑制する可能性があります。これらのポンプは、DRAなしでもエネルギー効率を向上させることができます。

セグメント分析

1. 製品タイプ別:ポリマーが優勢、バイオイノベーションも進展

ポリマーベースのDRAは、2024年にDRA市場シェアの70.25%を占め、300~1,000 ppmの投与量で16~25%の摩擦低減性能という実績に対する事業者の深い信頼を裏付けています。この優位性は、ポリマー製品がDRA市場規模の最大の割合を占め、確立されたサプライヤーに安定した量をもたらしていることを意味します。界面活性剤ベースおよび懸濁液製品は、多相または適合性に敏感なラインなどのニッチな状況に対応し、バイオ/ナノベースのDRAは、低用量、生分解性、および廃棄の簡素化を活用して6.80%のCAGRを記録しています。

持続可能性の義務は、Indian Oil CorporationのXtraFloポートフォリオに代表されるバイオベース化学物質の研究開発を加速させており、これはポリマーの有効性に匹敵しながらも環境コンプライアンスを容易にします。サプライヤーは、活性ポリマー質量を半分に削減し、輸送コストを削減し、高RPMブースターポンプでのせん断分解を減少させるナノ分散型バリアントを強調しています。性能の確実性と規制の受容性の相互作用が、これらの新興化学物質が2030年までにポリマーシェアをどれだけ早く浸食するかを決定するでしょう。

2. 形態別:液体が優勢、顆粒も成長

液体製剤は、2024年にDRA市場規模の75.30%を占め、既存の計量ポンプを介したターンキー注入が好まれています。そのシェアは、パイプラインSCADAプラットフォームと統合された自動投与スキッドによって強化されています。固体および顆粒製品は、液体処理施設のない遠隔地のサイトに対応し、顆粒は輸送コストの削減と貯蔵寿命の延長により6.88%のCAGRで成長しています。

迅速溶解キャリアの進歩により、顆粒ビーズは注入点で水和することが可能になり、液体との性能ギャップが縮小しています。事業者は、貯蔵タンクの設備投資削減と残留物蓄積の可能性を比較検討しており、サプライヤーはよりクリーンな溶解補助剤を介してこのトレードオフを解決しようとしています。サプライチェーンがグローバル化するにつれて、水を含まない顆粒輸送の輸送コスト削減は、特に内陸のアジア太平洋市場にとって、そのコスト競争力を高める可能性があります。

3. 用途別:重質原油が特殊な需要を牽引

低・中粘度原油は、既存の石油ラインの膨大な走行距離により、2024年にDRA市場規模の40.10%を占めました。しかし、天然ガスパイプラインは、事業者が新しいコンプレッサーよりもメタン節約のスループット向上を優先するため、最速の7.12%のCAGRを達成しています。重質原油およびアスファルトラインは、粘度ペナルティを相殺するために高品位のDRAを採用しており、サプライヤーのマージンを強化するプレミアム価格を要求しています。

米国およびヨーロッパにおけるメタン規制への注力強化は、ガスパイプライン事業者に非機械的な効率化手段としてDRAを試すことを奨励しています。同時に、QS Energyの電界イノベーションは、重質油回廊向けの化学物質を含まない代替手段を約束しており、化学物質の持ち込みが問題となるセグメントに対処することで、ポリマーを置き換えるのではなく補完する可能性があります。

地域分析

1. 北米:最大の市場

北米の2024年における45.20%の収益リーダーシップは、広範なパイプライン網、DRAの早期採用、および輸送制約を増幅させるシェール生産に起因しています。Trans MountainやEnbridgeなどの主要事業者は、DRAに依存して短期的なスループットを解放し、既存の回廊で1日あたり最大30万バレルを追加しています。排出強度を低減する規制の勢いは、化学的最適化をメンテナンス予算にさらに組み込み、新規プロジェクトが登場しても安定した交換需要を生み出しています。30年間のフィールドデータは、北米の購入者にサプライヤーの性能主張に対する信頼を与え、既存サプライヤーの地位を強化しています。

2. アジア太平洋:最速の成長市場

アジア太平洋地域は、中国の長距離ガス網拡大とインドの輸入パイプライン建設により、2030年までに7.20%のCAGRで最も急速に成長している地域です。Indian OilのXtraFloのような現地化学企業は、技術ライセンスを活用して輸入への依存を減らし、地域の原油に合わせた製剤を開発しています。戦略的エネルギー回廊に対する政府の支援は、資本資金と効率化義務を組み合わせ、DRAをプロジェクト仕様に最初から組み込んでいます。ネットワークが成熟するにつれて、需要は試運転量から継続的な最適化へと移行し、北米のライフサイクルを反映しています。

3. ヨーロッパ:安定した消費

ヨーロッパは、生分解性またはナノ分散製品を支持する厳格な環境規制によって、横ばいながらも堅調な消費を示しています。

4. 中東、アフリカ、南米:重質油輸出パイプラインでのDRA展開

中東の重質油輸出業者および一部のアフリカおよび南米諸国は、粘度の上昇するブレンドの中で流量を維持するために、輸出パイプラインに高性能DRAを展開しています。これらの回廊は、化学ソリューションとポンプステーションのアップグレードを組み合わせることが多く、世界のサプライヤーの受注を安定させるハイブリッドな需要サイクルを生み出しています。

競争環境

市場構造は中程度に細分化されており、上位5社が合わせて約55%を支配しており、全体的な集中度は中程度です。Baker Hughes、Lubrizol、Innospec、Flowchem、SNFは、独自の超高分子量ポリマー、グローバルロジスティクス、およびフィールドエンジニアリングサポートにより、既存のティアを支えています。各社は、化学品とドーシングスキッド設計、リアルタイム監視をバンドルし、パイプライン顧客のスイッチングコストを強化しています。

Indian Oil Corporationのような地域のチャレンジャーは、自社の精製資産と国内政策支援を活用してXtraFloのような製品を拡大し、アジアの価格に敏感な市場でコスト優位性を提供しています。QS Energyのようなニッチなイノベーターは、電界システムを介した非化学的粘度低減を追求しており、添加剤の持ち込みなしで10%のスループット向上を約束しています。初期段階ではありますが、成功したパイロットプロジェクトは、主流の原油またはガスルートではなく、特定の重質油ラインにおけるポリマーの量を圧迫する可能性があります。

戦略的テーマには、持続可能性、デジタル化、およびライフサイクルサービスが含まれます。サプライヤーは、ヨーロッパの今後の廃棄ガイドラインの下でバイオベースまたは迅速に分解可能なポリマーを認証するために競争しており、統合されたSCADA分析は、顧客の化学品支出を節約するために投与量を最適化します。化学大手と自動化ベンダー間のパートナーシップが普及し、化学、ハードウェア、データ分析を融合したターンキー最適化契約を提供しています。

主要企業

* Baker Hughes

* Flowchem

* Innospec

* LiquidPower Specialty Products Inc.

* Dorf Ketal Chemicals India Pvt Ltd

最近の業界動向

* 2025年7月: Baker Hughesは、米国のメキシコ湾にある2つの主要なオフショア石油パイプラインにFLO製品ラインのドラッグリデューシングエージェント(DRA)を供給する契約を獲得しました。これにより、オフショアプラットフォームからテキサス州およびルイジアナ州の施設への軽質および重質原油の輸送が促進されます。

* 2024年4月: Indian Oil Corporation Ltd.は、超高分子量ドラッグリデューシングポリマー粉末を製造するためのチタンハライドベースのプロセスで特許を取得しました。これにより、固有粘度10 dL/g以上、変換率90%以上を達成しています。

このレポートは、パイプライン内の乱流を低減し、流体の輸送能力と効率を向上させる高分子量化学物質である「抵抗低減剤(Drag Reducing Agents: DRA)」の世界市場に関する詳細な分析を提供しています。DRAは、流れる流体とパイプ壁との間の摩擦や相互作用によって生じる乱流を抑制する役割を果たします。主に油田産業で広く利用されており、原油、精製石油製品、多相流体、水の輸送における用途が拡大していることが市場需要を牽引しています。

本レポートでは、DRA市場を製品タイプ、形態、用途、および地域別に詳細にセグメント化し、各セグメントの市場規模と予測を2030年まで(金額ベース:USD百万)で提供しています。対象地域は主要な地域にわたる15カ国を含みます。

市場の概要と成長予測:

DRAの世界市場規模は、2025年には11.6億米ドルに達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)6.71%で成長すると見込まれています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 北米およびアジア地域におけるパイプライン容量の拡張。

* 運用コスト削減とエネルギー効率向上への強い推進。

* 流量最適化を必要とする重質原油生産量の増加。

* シェール層における輸送ボトルネックの解消。

* 低用量での使用を可能にするナノ分散DRA製剤の開発。

* 排出量削減規制の強化によるガスパイプラインでのDRA使用の増加。

市場の抑制要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 原油価格の変動が設備投資予算(OPEX)に与える影響。

* ポリマーベースDRAのライフサイクル終了時の環境への懸念。

* 高純度α-オレフィンモノマーの供給不足。

* 再生可能エネルギー駆動の電動ポンプへの移行。

主要な市場インサイト:

* 地域別需要: 北米がDRA需要を牽引しており、2025年には収益シェアの45.20%を占めると予測されています。これは、広範なシェールパイプラインの存在と技術の早期導入によるものです。

* 最も急速に成長する用途: 天然ガスパイプラインが年平均成長率7.12%で最も急速に成長する用途であり、メタン排出規制がその成長を後押ししています。

* 製品タイプ別優位性: ポリマーベースのDRAが市場シェアの70.25%を占め、サプライヤーの収益を支配しています。これは、16〜25%の摩擦低減効果が実証されているためです。

市場セグメンテーション:

* 製品タイプ別: ポリマーベースDRA、界面活性剤ベースDRA、懸濁液DRA、バイオ/ナノベースDRAに分類されます。

* 形態別: 液体、固体、顆粒の形態があります。

* 用途別: 低・中粘度原油、重質/アスファルト原油、多相/生産流体、精製製品、天然ガスパイプライン、その他の工業用流体など、幅広い用途で利用されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要地域が分析対象です。

競争環境:

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびBaker Hughes、Dorf Ketal Chemicals India Pvt Ltd、Flowchem、Innospec、LiquidPower Specialty Products Inc.、Indian Oil Corporation Ltd.などの主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

市場機会と将来展望:

未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびアジアにおけるパイプライン容量の拡大

- 4.2.2 運用コスト削減とエネルギー効率向上への推進

- 4.2.3 流量最適化を必要とする重質原油生産量の増加

- 4.2.4 シェール層における搬出ボトルネック

- 4.2.5 低用量を可能にするナノ分散DRA製剤

- 4.2.6 排出量削減規制がガスパイプラインDRAの使用を促進

-

4.3 市場の阻害要因

- 4.3.1 原油価格の変動がOPEX予算を抑制

- 4.3.2 ポリマーDRAの寿命末期における環境問題

- 4.3.3 高純度α-オレフィンモノマーの供給不足

- 4.3.4 再生可能エネルギー駆動の電動ポンプへの移行

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ポリマー系DRA

- 5.1.2 界面活性剤系DRA

- 5.1.3 サスペンションDRA

- 5.1.4 バイオ/ナノ系DRA

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 固体

- 5.2.3 顆粒

-

5.3 用途別

- 5.3.1 低・中粘度原油

- 5.3.2 重質/アスファルト質原油

- 5.3.3 多相流体 / 生産流体

- 5.3.4 精製製品

- 5.3.5 天然ガスパイプライン

- 5.3.6 その他の工業用流体

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ベイカー・ヒューズ

- 6.4.2 デシ

- 6.4.3 ドルフ・ケタル・ケミカルズ・インディア Pvt Ltd

- 6.4.4 フローケム

- 6.4.5 グリーン・アグロケム

- 6.4.6 インペリアル・オイルフィールド・ケミカルズ Pvt. Ltd

- 6.4.7 インド石油公社

- 6.4.8 イノスペック

- 6.4.9 江陰華恒補助剤有限公司

- 6.4.10 リキッドパワー・スペシャリティ・プロダクツ Inc.

- 6.4.11 ルブリゾール・スペシャリティ・プロダクツ

- 6.4.12 ニューゲンテック

- 6.4.13 オイルフラックス・アメリカス

- 6.4.14 パルトウ・イデー・パルス社 (P.J.S)

- 6.4.15 QFlo

- 6.4.16 シノ・オイル・キング・シャイン・ケミカル株式会社

- 6.4.17 SNF

- 6.4.18 ザ・ゾラノック・オイルフィールド・ケミカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抵抗低減剤は、流体が固体表面を流れる際に発生する摩擦抵抗や圧力抵抗を低減させるために、流体中に微量添加される物質の総称でございます。特に、乱流状態においてその効果が顕著に現れ、流体の輸送効率を大幅に向上させることが可能となります。この技術は、エネルギー消費の削減、輸送コストの低減、そして流体輸送能力の向上といった多岐にわたるメリットをもたらすため、産業界において非常に重要な役割を担っております。

抵抗低減剤には、主にその化学的性質と作用メカニズムに基づいていくつかの種類がございます。最も広く研究され、実用化されているのは「高分子系抵抗低減剤」です。これは、ポリエチレンオキシド(PEO)やポリアクリルアミド(PAM)といった長鎖状の高分子化合物で構成されており、流体中に添加されると、その分子鎖が乱流の渦構造を抑制し、壁面近傍の流動を層流に近い状態にすることで抵抗を低減します。しかし、高分子は剪断力によって分子鎖が切断されやすく、効果が持続しにくいという課題もございます。次に、「界面活性剤系抵抗低減剤」がございます。これは、特定の温度や濃度条件下でミセル構造を形成し、このミセルが流体の粘弾性を変化させることで抵抗低減効果を発揮します。高分子系に比べて剪断劣化に強いという利点がある一方で、温度や塩濃度といった環境条件に敏感であるという特性がございます。さらに、「繊維状粒子系抵抗低減剤」も研究されており、セルロースナノファイバーやカーボンナノチューブのような微細な繊維状粒子を添加することで、流体のレオロジー特性を変化させたり、壁面近傍の流動構造を改変したりして抵抗を低減する試みがなされております。厳密には抵抗低減剤とは異なりますが、関連技術として「気泡系抵抗低減技術」も注目されており、微細な気泡(マイクロバブルやナノバブル)を流体中に導入し、壁面と流体の間に気泡層を形成することで摩擦抵抗を低減させるもので、特に船舶の抵抗低減において実用化が進んでおります。

抵抗低減剤の用途は非常に広範にわたります。最も主要な用途の一つは、石油・ガス産業におけるパイプライン輸送です。原油、天然ガス、精製燃料などを長距離輸送する際に抵抗低減剤を添加することで、ポンプの動力を削減し、輸送効率を大幅に向上させることができます。これにより、運用コストの削減と輸送能力の増強が実現されます。また、上下水道や灌漑システムといった水輸送においても、送水ポンプの消費電力を抑え、効率的な水供給に貢献しております。船舶分野では、船体表面の摩擦抵抗を低減するために、特にマイクロバブル技術と組み合わせて燃費改善に寄与しております。その他にも、暖房・冷房システムにおける熱交換器内の流体輸送効率の向上、消防ホース内の水流抵抗を低減することによる放水距離や圧力の向上、鉱業におけるスラリー(鉱石と水の混合物)輸送の効率化など、多岐にわたる産業プロセスにおける流体輸送の効率化に貢献しております。

抵抗低減剤に関連する技術は多岐にわたり、学際的な研究開発が進められております。流体力学は、抵抗低減のメカニズムを解明し、その効果を予測するための基礎理論を提供します。計算流体力学(CFD)は、抵抗低減剤の最適な注入量や流動条件をシミュレーションによって予測し、設計の最適化に貢献しております。材料科学は、より高性能で安定した新規高分子、界面活性剤、ナノ材料の開発を担い、抵抗低減剤自体の性能向上に不可欠です。また、抵抗低減剤を使用せずに壁面自体を改質することで抵抗を低減する「表面改質技術」(例:リブレット構造、超撥水表面)も関連技術として研究されており、相補的なアプローチとして注目されております。さらに、抵抗低減剤の最適な注入量やタイミングをリアルタイムで制御するためのセンシング技術や制御技術も、その効果を最大限に引き出す上で重要な要素となります。マイクロバブルやナノバブルを効率的に発生させる技術も、気泡系抵抗低減技術の基盤として発展しております。

抵抗低減剤の市場背景は、世界的なエネルギー効率向上への要求と輸送コスト削減のニーズによって強く牽引されております。地球温暖化対策としての環境規制の強化や、燃料価格の変動は、産業界にエネルギー消費の削減を強く促しており、抵抗低減剤はその有効なソリューションの一つとして位置づけられております。特に、石油・ガス産業は抵抗低減剤の主要な市場であり、既存の長距離パイプラインインフラの効率改善や、新たなパイプライン建設における運用コスト削減の観点から、その需要は堅調に推移しております。また、化学品製造、水処理、鉱業といった分野でも、プロセス効率の改善とコスト削減のために抵抗低減剤の採用が進んでおります。しかしながら、市場にはいくつかの課題も存在します。高分子系の剪断劣化による効果の持続性の問題、界面活性剤系の温度や塩濃度への敏感性、そして環境への影響(生分解性や毒性)に対する懸念などが挙げられます。これらの課題を克服し、より広範な環境下で安定した効果を発揮し、かつ環境負荷の低い製品の開発が求められております。

将来展望として、抵抗低減剤はさらなる高性能化と多機能化が進むと予想されます。剪断劣化に強く、より広範囲な温度やpH条件で安定した効果を発揮する高分子や界面活性剤の開発が期待されております。また、環境意識の高まりから、生分解性や低毒性を有する環境配慮型抵抗低減剤の研究開発が加速するでしょう。複数の抵抗低減メカニズムを組み合わせたハイブリッド型の抵抗低減剤も登場し、より複雑な流動条件下での効果が追求される可能性がございます。適用分野も、現在の主要な産業用途に加え、航空宇宙分野における航空機の表面抵抗低減、医療分野における体液輸送、マイクロ流体デバイスなど、新たな領域への拡大が期待されております。さらに、AIやIoTといった先進技術との融合により、抵抗低減剤の最適な注入システムや、リアルタイムでの効果モニタリングと制御が可能となる「スマート抵抗低減システム」の開発も進むと考えられます。ナノテクノロジーの進展は、ナノ粒子やナノファイバーを用いた全く新しい抵抗低減メカニズムの探求を可能にし、これまでの常識を覆すような画期的な抵抗低減剤が生まれる可能性も秘めております。抵抗低減剤は、エネルギー効率の向上と持続可能な社会の実現に貢献する重要な技術として、今後もその進化が期待されております。