乾燥スープ市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

乾燥スープ市場は、製品タイプ(インスタント乾燥スープおよび脱水乾燥スープ)、カテゴリ(ベジタリアンおよび非ベジタリアン)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、およびその他の流通チャネル)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乾燥スープ市場の概要

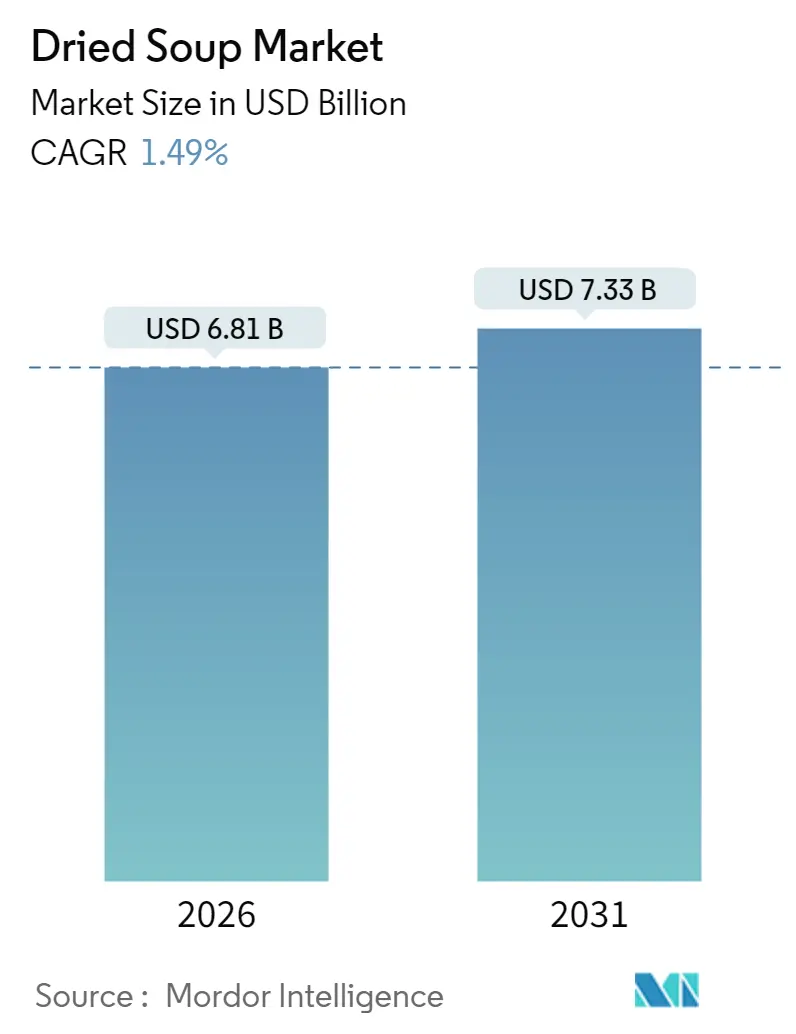

乾燥スープ市場は、2025年の67.1億米ドルから2026年には68.1億米ドルに成長し、2031年までには73.3億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は1.49%と見込まれています。この緩やかな成長パターンは、市場が成熟期にあることを示唆しています。消費者はかつての利便性重視から、価格、栄養、成分の透明性を厳しく吟味するようになっています。本物志向、植物性食品への傾倒、デジタルファーストの小売体験がカテゴリーの価値を再構築し、既存ブランドは差別化された提案を通じて市場での存在感を正当化する必要に迫られています。並行して、都市化は携帯食の需要を高めていますが、消費者の料理への関心の高まりや生鮮食品の入手可能性の向上により、加工食品の消費は減少しています。市場競争は従来の集中度指標を超え、ニッチ企業がターゲットを絞ったブランドポジショニングとD2C(消費者直接取引)流通モデルを通じて顧客維持を図っています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: インスタントタイプが2025年に54.10%の市場シェアを占め、2026年から2031年にかけて1.78%のCAGRで成長すると予測されています。

* カテゴリー別: ベジタリアン製品が2025年に51.30%の市場規模を占め、2031年までに1.96%のCAGRで成長する見込みです。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2025年に54.05%の収益を占めましたが、オンライン小売が2031年までに2.55%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: アジア太平洋地域が2025年に世界の収益の33.20%を占め、今後5年間で2.82%のCAGRで市場を牽引すると予測されています。

市場のトレンドと洞察

市場を牽引する要因:

* ビーガンおよび植物性スープの人気上昇(CAGRへの影響:+0.5%): 健康志向、環境意識、倫理的配慮から、植物性食品の需要が世界的に高まっています。特にアジア太平洋地域と北米が牽引しており、メーカーは革新的な植物性成分、多様なフレーバー、栄養価の向上を通じて製品ポートフォリオを拡大しています。

* プレミアム化とグルメスープ(CAGRへの影響:+0.3%): メーカーは、グルメ食材、オーガニック認証、専門的なレシピを特徴とする差別化された製品を通じて収益性を維持しています。北米とヨーロッパで特に効果的であり、アジア太平洋地域にも拡大しています。

* 持続可能で環境に優しいパッケージング(CAGRへの影響:+0.4%): 規制圧力と消費者の意識の高まりにより、バリューチェーン全体で環境責任が求められています。ヨーロッパが先行していますが、コスト差が縮小し、消費者の嗜好が環境に配慮したブランドへと移行するにつれて、世界的な採用が加速しています。

* 長い賞味期限と携帯性(CAGRへの影響:+0.2%): 乾燥スープの長期保存能力は、サプライチェーンの中断時における食料の確保と運用効率を保証します。都市部の消費者、緊急時の備蓄、アウトドア活動、国際輸送など、利便性と省スペースを重視する層に特に響いています。

* ソーシャルメディアとインフルエンサーの影響(CAGRへの影響:+0.1%): 世界的に、特にアジア太平洋地域と北米で、製品の認知度と需要を促進しています。

* 手軽で簡単な食事ソリューションへの需要(CAGRへの影響:+0.2%): 世界的に、特に都市部において、忙しいライフスタイルの中で迅速な食事オプションが求められています。

市場を抑制する要因:

* 生鮮食品や自家製代替品への消費者の嗜好(CAGRへの影響:-0.3%): 健康意識と料理への関心の高まりにより、消費者は栄養価と風味のカスタマイズをより細かく管理できる生鮮食材や自家製調理法へと移行しています。パンデミックによる料理スキルの向上やソーシャルメディアの影響もこの傾向を後押ししています。

* 健康性に関する否定的な認識(CAGRへの影響:-0.2%): 加工食品は人工添加物、高ナトリウム、限られた栄養価のために否定的に見られることが増えています。特に北米とヨーロッパで顕著であり、クリーンラベル運動や規制強化がメーカーに製品の再処方とマーケティング戦略の調整を求めています。

* 生産効率の課題(CAGRへの影響:-0.2%): 世界的に、特に新興市場で生産効率に関する課題が存在します。

* サプライチェーンの混乱(CAGRへの影響:-0.1%): 世界的に、地域的な集中リスクを伴うサプライチェーンの混乱が市場に影響を与えています。

セグメント分析

* 製品タイプ別:インスタントタイプが利便性革新を牽引

インスタント乾燥スープは、2025年に54.10%の市場シェアを占め、2031年までに1.78%のCAGRで成長すると予測されています。この成長は、フレーバー保存技術の向上と簡素化された調理法によるもので、時間のない消費者を惹きつけています。特に都市部では、限られたキッチンスペースと時間が手軽な食事ソリューションを求めるため、インスタントセグメントが市場をリードしています。インスタントスープの製造プロセスの改善はコストを削減しつつ、流通チャネル全体で利益率を維持しています。このセグメントの成長は、世界的な都市化の進展と一致しており、働く専門家や単身世帯の間で便利な食事オプションに対する一貫した需要を促進しています。インスタントセグメントの製品開発は、オーガニック認証、植物性オプション、ユニークなフレーバーに重点を置き、標準的な製品との差別化を図り、プレミアム価格設定をサポートしています。例えば、2023年10月には、アトランテ社がカレー、ピカンテ、地中海風などのフレーバーを持つインスタント豆カップスープのシリーズを発売しました。これらの製品はビーガン対応で、タンパク質が豊富です。一方、乾燥スープは残りの市場シェアを占め、より多くの調理時間をかけられる消費者向けに、強化されたフレーバープロファイルと目に見える具材を持つプレミアムオプションとして位置づけられています。

* カテゴリー別:植物性食品の勢いがベジタリアン製品をリード

ベジタリアンスープ製品は、2025年に51.30%の市場シェアを占め、2031年までに1.96%のCAGRで最も速い成長を予測しており、倫理的考慮事項を超えて健康と環境の持続可能性の優先順位を含む世界的な食生活の変化を反映しています。Food Frontierの2024年オーストラリアの食生活に関する調査によると、ベジタリアン食の参加者の60%が健康上の利点を主な動機として挙げ、環境要因が33%、倫理的考慮事項が26%に影響を与えています。このカテゴリーのリーダーシップは、メーカーが植物性タンパク質オプションの拡大と、ベジタリアンおよびフレキシタリアンの両方の消費者を満足させる強化されたフレーバープロファイルを通じて、変化する消費者の嗜好にうまく適応していることを示しています。ベジタリアンスープセグメントは、植物性タンパク質が動物性タンパク質と比較して価格変動が少ないため、投入コストが低く、商品価格の上昇時にも利益率を維持できます。ベジタリアンスープの研究開発には、プロバイオティクス、スーパーフード、アダプトゲンなどの機能性成分が組み込まれており、これらの製品を単なる利便品ではなく、健康とウェルネスの提供品として確立しています。非ベジタリアン製品は、フィットネス志向の層にアピールするプレミアムな位置づけとタンパク質重視の製品を通じて、依然として大きな市場プレゼンスを維持しています。

* 流通チャネル別:従来の優位性にもかかわらずデジタル移行が加速

スーパーマーケットとハイパーマーケットが2025年に54.05%の市場シェアを維持しているにもかかわらず、オンライン小売店は2031年までに2.55%のCAGRで最も急速に成長する流通チャネルとして浮上しており、パンデミックによって加速されたデジタル採用が食品小売に新たな競争力学を生み出しています。USDAの2023年のデータによると、韓国の食品Eコマースは2023年に前年比12%成長し、Eコマース総売上高の30%を占めており、堅牢なデジタルインフラを持つ先進市場におけるチャネルの拡大可能性を示しています。デジタルチャネルの成長は、広範な物理的小売拠点を持たないものの、D2Cエンゲージメントとターゲットマーケティング戦略に優れる小規模ブランドに利益をもたらしています。コンビニエンスストアや食料品店は、立地上の利点と衝動買いの機会を通じて、適度な市場シェアを獲得しています。従来の小売チャネルは、オンライン競合他社からの利益率圧力に直面しながら、利便性と製品の多様性を優先する消費者の変化する買い物パターンに適応しています。

地域分析

アジア太平洋地域は、2025年に33.20%の市場シェアを占め、2031年までに6.8%のCAGRで成長すると予測されています。この成長は、中国、インド、インドネシアなどの新興経済圏における人口増加、可処分所得の増加、都市化の進展によって牽引されています。これらの国々では、伝統的な市場から近代的な小売形式への移行が進んでおり、特にオンライン食品小売の普及が顕著です。また、健康志向の高まりや、利便性を重視する消費者の増加も、地域全体の食品小売市場の拡大に貢献しています。

北米地域は、2025年に25.10%の市場シェアを占めると予測されており、成熟した市場であるにもかかわらず、安定した成長を維持しています。この地域では、消費者の健康意識の高まりがオーガニック食品や機能性食品の需要を促進しており、また、オンライン食料品配達サービスの普及が市場の成長を後押ししています。大手小売業者は、顧客体験を向上させるためにテクノロジーへの投資を増やしており、パーソナライズされたショッピング体験や、クリック&コレクトなどのオムニチャネル戦略が一般的になっています。

ヨーロッパ地域は、2025年に20.50%の市場シェアを占めると見込まれており、持続可能性と倫理的な調達に対する消費者の関心が高まっています。この傾向は、地元の生産者からの食品や、環境に配慮したパッケージングの需要を促進しています。政府の規制や消費者の意識が、食品廃棄物の削減やサプライチェーンの透明性向上に向けた取り組みを加速させています。オンラインチャネルも成長していますが、物理的な店舗、特にスーパーマーケットやハイパーマーケットが依然として主要な流通チャネルです。

南米地域は、2025年に10.20%の市場シェアを占めると予測されており、経済の安定化と中間層の拡大が食品小売市場の成長を促進しています。都市化の進展に伴い、近代的な小売形式へのアクセスが向上し、特にブラジルやメキシコなどの主要国でスーパーマーケットやコンビニエンスストアの展開が加速しています。デジタル化の進展も、オンライン食品小売の潜在的な成長機会を生み出しています。

中東・アフリカ地域は、2025年に11.00%の市場シェアを占めると予測されており、急速な人口増加と都市化が市場拡大の主要な推進力となっています。この地域では、食料安全保障への懸念から、食品サプライチェーンの多様化と効率化が重視されています。近代的な小売インフラの整備が進む一方で、伝統的な市場も依然として重要な役割を果たしています。Eコマースはまだ初期段階にありますが、スマートフォンの普及とインターネット接続の改善により、将来的な成長が期待されています。

このレポートは、乾燥スープ市場に関する包括的な分析を提供しており、市場の定義、調査方法、主要な推進要因と阻害要因、市場規模の予測、競合環境、そして将来の展望について詳細に述べています。

1. はじめに

本調査は、インスタントカップ型や従来の乾燥パウチ型を含む、水などを加えて調理する常温保存可能な完成したスープミックスを「乾燥スープ市場」と定義しています。缶詰、冷蔵、冷凍、レトルト麺、広範な調理済み食品キットは対象外です。売上はメーカー出荷価格ベースで、2024年米ドル定数で追跡されています。

2. エグゼクティブサマリー

乾燥スープ市場は、2026年に68.1億米ドルと評価され、2031年には73.3億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)1.49%で成長する見込みです。

製品タイプ別では、インスタント乾燥スープが市場を牽引しており、2025年には売上高の54.10%を占め、2031年までCAGR 1.78%で拡大すると予測されています。

カテゴリー別では、ベジタリアンスープが好調です。植物性食の採用、持続可能性への関心の高まり、コストの安定性といった要因が寄与し、CAGR 1.96%で成長し、カテゴリー売上の半分以上を占めています。

流通チャネルでは、オンライン小売が最も速い成長を見せており、消費者の利便性、サブスクリプションモデル、幅広い品揃えの需要に応え、CAGR 2.55%で進展しています。

3. 市場の状況

3.1 市場の推進要因

乾燥スープ市場の成長を促進する主な要因は以下の通りです。

* ヴィーガンおよび植物性スープの人気上昇

* プレミアム化とグルメスープの需要

* 持続可能で環境に優しいパッケージ

* 長い保存期間と携帯性

* ソーシャルメディアとインフルエンサーの影響

* 手軽で簡単な食事ソリューションへの需要

3.2 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 消費者の新鮮な手作り代替品への好み

* 健康面での否定的な認識

* 生産効率の課題

* サプライチェーンの混乱

この他、消費者行動分析、規制の見通し、ポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)も市場の状況を理解する上で重要な要素として分析されています。

4. 市場規模と成長予測(価値)

市場は以下のセグメントに分けて分析され、それぞれの成長が予測されています。

* 製品タイプ別: インスタント乾燥スープ、乾燥スープ(Dehydrated Dried Soup)。

* カテゴリー別: ベジタリアンスープ、非ベジタリアンスープ。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネル。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)の主要国を含む詳細な地理的分析が行われています。

5. 競合環境

市場の集中度、主要企業の戦略的動き、市場シェア分析が実施されています。主要企業としては、The Campbell Soup Company、Unilever PLC、Nestlé S.A.、The Kraft Heinz Company、Ajinomoto Co., Inc.、Nissin Foods Holdings Co.などが挙げられ、それぞれの企業プロファイルが提供されています。

6. 市場機会と将来の見通し

レポートでは、乾燥スープ市場における新たな機会と将来の展望についても言及されており、今後の市場の発展方向が示唆されています。

7. 調査方法

本調査では、厳格な調査方法とデータ検証プロセスが採用されています。

* 市場定義と主要な対象範囲: 乾燥スープ市場は、水などを加えて調理する、インスタントカップ型や従来の乾燥パウチ型を含む、常温保存可能な完成したスープミックスと定義されています。売上はメーカー出荷価格レベルで、2024年米ドル定数で捕捉されます。缶詰、冷蔵、冷凍、レトルト麺、広範な調理済み食品キットは意図的に除外されています。

* セグメンテーション概要: 製品タイプ、カテゴリー、流通チャネル、および地理に基づいて市場が詳細にセグメント化されています。

* 詳細な調査方法とデータ検証:

* 一次調査: 原材料供給業者、プライベートブランドのパッカー、カテゴリーマネージャーへの構造化された電話インタビューや消費者調査を実施し、市場の仮説を検証しています。

* 二次調査: FAO食料需給表、UN Comtrade貿易コード、USDA海外農業サービス輸入アラート、欧州スープ協会の年間生産調査、WHOグローバル食事データベースなどの信頼性の高い公開データセットを分析しています。企業の10-K報告書、投資家向け資料、税関出荷集計、D&B Hoovers、Dow Jones Factiva、Volza輸入記録などの有料アクセスデータも活用されています。規制情報はFDA、EFSA、WTOの通知ポータルを通じて追跡されています。

* 市場規模算出と予測: 2024年の基準年価値は、世界の生産量と純貿易フローからトップダウンで導き出され、主要ブランドの出荷量とASP(平均販売価格)×数量チェックによるボトムアップ集計で裏付けられています。一人当たりの乾燥スープ消費量、価格弾力性、Eコマースシェア、規制、原材料指数などの変数を考慮した多変量回帰分析とARIMAオーバーレイにより2030年までの需要が予測されています。

* データ検証と更新サイクル: 算出された結果は、NielsenIQの小売監査データやFAOの収量トレンドとの乖離チェックにかけられます。5%を超える差異は再検討され、モデルは12ヶ月ごと、または重大な事象が発生した場合にはそれよりも早く更新されます。

本レポートは、明確な範囲設定、多源検証、タイムリーな更新に基づいた測定アプローチにより、意思決定者にとって信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヴィーガンおよび植物性スープの人気上昇

- 4.2.2 プレミアム化とグルメスープ

- 4.2.3 持続可能で環境に優しいパッケージング

- 4.2.4 長い賞味期限と携帯性

- 4.2.5 ソーシャルメディアとインフルエンサーの影響

- 4.2.6 手軽で簡単な食事ソリューションへの需要

-

4.3 市場の阻害要因

- 4.3.1 新鮮な手作り代替品に対する消費者の好み

- 4.3.2 健康性に関する否定的な認識

- 4.3.3 生産効率の課題

- 4.3.4 サプライチェーンの混乱

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 インスタント乾燥スープ

- 5.1.2 脱水乾燥スープ

-

5.2 カテゴリー別

- 5.2.1 ベジタリアンスープ

- 5.2.2 非ベジタリアンスープ

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア/食料品店

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 キャンベル・スープ・カンパニー

- 6.4.2 ユニリーバPLC

- 6.4.3 ネスレS.A.

- 6.4.4 クラフト・ハインツ・カンパニー

- 6.4.5 プレミア・フーズ・グループLtd

- 6.4.6 オットギ株式会社

- 6.4.7 ゼネラル・ミルズInc.

- 6.4.8 コナグラ・ブランズInc.

- 6.4.9 バクスターズ・フード・グループLtd

- 6.4.10 味の素株式会社

- 6.4.11 ヘイン・セレスティアル・グループ

- 6.4.12 B&Gフーズ・ホールディング・コーポレーション

- 6.4.13 日清食品ホールディングス株式会社

- 6.4.14 タタ・コンシューマー・プロダクツ・リミテッド

- 6.4.15 パシフィック・フーズ・オブ・オレゴン

- 6.4.16 マルちゃんInc.

- 6.4.17 ボンデュエルS.A.

- 6.4.18 アインズリー・ハリオット・フード・カンパニー・リミテッド

- 6.4.19 ファンク・フーズ・プライベート・リミテッド(シンプリファイ・フーズ)

- 6.4.20 ケトル&ファイアInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乾燥スープとは、水分を極限まで除去することで長期保存を可能にし、お湯を加えるだけで手軽に元のスープの状態に戻して喫食できる加工食品の総称でございます。その最大の特長は、簡便性と保存性にあり、現代の多様な食生活において不可欠な存在となっております。素材の風味や栄養を損なわずに乾燥させるための様々な技術が用いられており、家庭用から業務用、非常食に至るまで幅広いシーンで活用されております。

乾燥スープの種類は多岐にわたります。まず、乾燥方法によって大きく分類できます。フリーズドライ(凍結乾燥)タイプは、素材を凍結させた後、真空状態で水分を昇華させることで乾燥させるため、素材本来の風味、栄養、食感を損ないにくいのが特徴です。具材が大きく、見た目にも豊かな製品が多く、比較的高級なスープに用いられます。次に、熱風乾燥やスプレードライ(噴霧乾燥)によって作られる粉末タイプは、顆粒状や粉末状で、お湯に溶けやすく、最も一般的な形態です。インスタントラーメンのスープや、コンソメ、中華スープの素などに多く見られます。また、固形化されたブロックタイプもあり、キューブ状のコンソメやブイヨンなどがこれに該当し、計量の手間が省ける利便性があります。内容物としては、野菜、肉、魚介類などの具材があらかじめ含まれている具材入りタイプや、スープベースのみのタイプ、さらには和風、洋風、中華風、エスニックなど、世界各国の多様なフレーバーが展開されており、消費者の好みに合わせて選択肢が豊富にございます。

乾燥スープの用途は非常に広範です。家庭においては、忙しい日の手軽な一品として、また献立にもう一品加えたい時などに重宝されます。特に、共働き世帯や単身世帯の増加に伴い、時短調理のニーズが高まる中で、その簡便性は大きな魅力となっております。業務用としては、レストランやカフェ、給食施設などで、ベースとなるスープの素として、あるいは調理時間の短縮に貢献する食材として活用されております。また、軽量で長期保存が可能な特性から、登山やキャンプといったアウトドア活動における携行食や、災害時の非常食としても重要な役割を担っております。さらに、インスタントラーメンやカップ麺、レトルト食品などの加工食品の原料として、風味付けや味のベースとしても広く利用されており、私たちの食生活の様々な場面でその恩恵を受けております。近年では、減塩や低カロリー、野菜不足解消といった健康志向に対応した製品も増え、特定のニーズに応える形で利用が拡大しております。

乾燥スープの製造には、高度な関連技術が不可欠でございます。最も重要なのは乾燥技術であり、前述のフリーズドライ(凍結乾燥)は、低温で乾燥させるため、熱による風味や栄養成分の劣化を最小限に抑え、素材の細胞構造を保ちやすいという利点がございます。一方、熱風乾燥は、熱風を当てて水分を蒸発させる一般的な方法で、コストを抑えやすい反面、熱に弱い成分の変性や風味の変化が起こる可能性もございます。スプレードライは、液体を微細な霧状にして熱風で乾燥させる技術で、主に粉末状の製品製造に用いられます。これらの乾燥技術に加え、製品の品質を長期にわたって保持するための保存技術も重要です。具体的には、脱酸素剤の封入、光による劣化を防ぐ遮光性パッケージの使用、そして湿気や酸素の侵入を防ぐための密閉包装技術などが挙げられます。また、具材のプレクック(事前調理)技術や、栄養成分を効率的に保持・添加する技術、さらにはアレルギー物質の管理や衛生管理に関する技術も、安全で高品質な乾燥スープを供給するために不可欠な要素となっております。

乾燥スープの市場背景は、社会の変化と密接に結びついております。日本では戦後の食糧難の時代を経て、簡便で長期保存可能なインスタント食品の需要が高まり、乾燥スープもその中で発展を遂げてまいりました。現代においては、共働き世帯や単身世帯の増加、高齢化社会の進展といったライフスタイルの変化が、簡便性へのニーズを一層高めております。また、健康志向の高まりは、減塩、無添加、野菜摂取の促進、さらには特定保健用食品(トクホ)や機能性表示食品としての乾燥スープの開発を後押ししております。消費者の食の多様化に伴い、和風、洋風、中華風に留まらず、エスニック料理や地域限定のフレーバーなど、幅広い味のバリエーションが展開され、市場の活性化に貢献しております。主要なプレイヤーとしては、味の素、永谷園、アサヒグループ食品、ハウス食品といった国内外の大手食品メーカーが競争を繰り広げており、常に新しい技術や製品の開発に注力しております。市場規模は安定した需要に支えられ、特に簡便性や健康志向の高まりを背景に、今後も堅調な成長が期待されております。

将来展望として、乾燥スープはさらなる進化を遂げることが予想されます。技術面では、フリーズドライ技術のさらなる改良により、より素材本来の風味、栄養、食感を再現できる高品質な製品が増加するでしょう。また、AIやIoTを活用した生産プロセスの最適化や品質管理の徹底により、安定した品質と効率的な供給体制が確立されると見込まれます。製品開発においては、プラントベース(植物由来)の具材やスープベースの導入が進み、ベジタリアンやヴィーガンといった多様な食の選択肢に対応した製品が増えるでしょう。アレルギー対応や特定疾患を持つ方向けのニッチなニーズに応える製品、さらには個人の健康状態や栄養ニーズに合わせたパーソナライズされたスープの開発も進む可能性があります。環境意識の高まりから、プラスチック使用量の削減やリサイクル可能な素材を用いたパッケージング、持続可能な原材料調達への取り組みも加速するでしょう。市場の拡大としては、国内の高齢者層や子供向けといったターゲット層の細分化に加え、アジア圏を中心とした海外市場での需要拡大も期待されます。災害備蓄としての重要性も再認識され、より長期保存が可能で栄養バランスに優れた製品の開発が進むことで、社会インフラとしての役割も強化されるでしょう。一方で、原材料価格の高騰や環境負荷低減への対応、そして消費者の健康志向と美味しさの両立といった課題に対し、継続的な技術革新と製品開発が求められております。