ドリフター削岩機市場:規模・シェア分析、成長動向と予測 (2025-2030年)

ドリフターロックドリル市場レポートは、製品タイプ(油圧式ドリフター、空圧式ドリフター、電動式ドリフター、およびハイブリッドシステム)、出力範囲(軽作業用、中作業用、および重作業用)、用途(地下採掘、採石、トンネル掘削および建設、その他)、エンドユーザー(金属採掘、石油・ガス、建設・インフラ、その他)、および地域(北米、ヨーロッパ、アジア太平洋、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

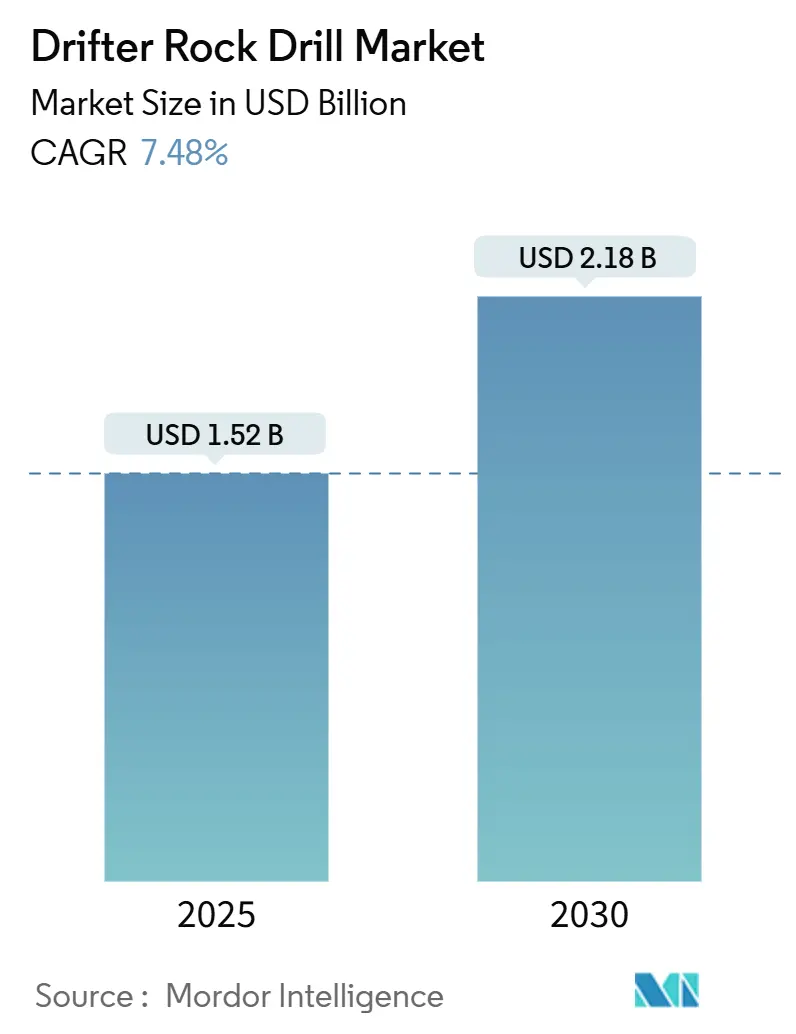

ドリフターロックドリル市場は、2025年には15.2億米ドルと推定され、2030年には21.8億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)7.48%で成長すると予測されています。この市場は、トンネル建設の増加、銅およびニッケル生産の拡大、自動化の急速な統合によって持続的な需要が生まれています。

主要な市場動向と洞察

市場牽引要因:

* トンネルおよび都市インフラの加速: デリーからウィーンに至る地下鉄や道路トンネル建設が、精密掘削の需要を牽引しています。インドの南北回廊では1,200台以上のドリフターリグが稼働し、ヨーロッパのブレナーベーストンネルでは年間8,000本のドリルビットが消費される見込みです。ISO 23469などの規格により、高周波パーカッションによる精密掘削の需要が高まっています。

* 地下鉱山における自動化とAI最適化スケジューリング: Sandvik AutoMineのような自律型システムは、複数のジャンボを同期させ、数センチメートル単位の精度で掘削を可能にしています。予知保全分析により、計画外のダウンタイムが約30%削減され、AI最適化されたリグスケジューリングと自律掘削システムは、CAGR予測に1.5%の最も大きな影響を与えています。オーストラリアの労働衛生規制は、遠隔操作の採用を加速させています。

* 露天掘りにおける重型機(ヘビーデューティーリグ)の採用増加: 鉄鉱石、銅、リチウムの生産者は、200 MPaを超える硬度の地層で毎時35メートル以上の掘削速度を維持するため、75 HPから120 HP以上の大型リグへの移行を進めています。チリの規制強化により、より高いトルクとロッド破損防止が求められています。

* ハイブリッド掘削システムの台頭: ハイブリッドドリフターは、ディーゼル発電機とリチウムイオンバッテリーを統合し、ロッド引き戻し時の回生エネルギーを回収することで、ディーゼル使用量を最大30%削減します。ブリティッシュコロンビア州の炭素税や欧州のStage V排出ガス規制が、ハイブリッドシステムの魅力を高めています。EpirocとSandvikは、工場設置型および後付け型のハイブリッドキットを提供し、新たな収益源を創出しています。

* その他、深海探査・生産設備の回復、ブラウンフィールドの油井・鉱山活性化プログラム、国営石油会社および鉱業体によるドリルビット国産化義務、水素対応ガス田の改修および地熱掘削、超深度採掘・掘削に対する政府のロイヤリティ軽減・財政インセンティブなどが市場を牽引しています。

市場抑制要因:

* タングステンカーバイド価格の変動とサプライチェーンの集中: 中国の2024年割当削減により、パラタングステン酸アンモニウムの価格が19%上昇し、カーバイドインサート製造業者の利益を圧迫しています。欧州の重要原材料法は、2030年までに同盟国からの調達を40%義務付けていますが、スポット価格の変動は依然として課題です。タングステンカーバイド価格の変動は、CAGR予測に-0.6%の影響を与えています。

* 熟練掘削作業員の減少と労働力高齢化: カナダのサドベリー盆地における地下掘削作業員の平均年齢は52歳であり、2028年までに35%の労働力減少が予測されています。現代のリグに搭載されたタッチスクリーン診断はベテランには不慣れであり、新規参入者は掘削の直感に欠ける傾向があります。OEMは、自動ロッドハンドリング機能を備えたワンボタンサイクルスタートを導入し、研修期間を短縮しています。熟練作業員の減少は、CAGR予測に-0.4%の影響を与えています。

* その他、限界油田の廃止と成熟鉱山の閉鎖、ESG関連の信用契約の厳格化と排出ガス規制コストなどが市場の成長を抑制しています。

セグメント分析

* 製品タイプ別:

* 油圧式ドリフターが2024年に60.5%の市場シェアを占め、ストープや露天掘りにおける信頼性から最大のシェアを維持しています。

* ハイブリッドシステムは、都市部の建設業者や遠隔地の鉱山が燃料削減とトルク維持を両立させようとするため、2030年までに10.8%のCAGRで最も速い成長が予測されています。

* 空気圧式ユニットはレガシーな石炭採掘や小規模採石場で使用されていますが、成長率は4.2%と市場全体を下回っています。電動リグはスカンジナビアで需要がありますが、大規模なグリッド投資が必要なため、導入は限定的です。

* 出力範囲別:

* 中型機(50-100 HP)が2024年の収益の51.8%を占め、坑道掘削、骨材採石、中層建築の基礎工事で主力となっています。

* 重型機(100 HP以上)は、銅や鉄鉱石の採掘が深くなり、硬度が増すにつれて、9.4%のCAGRで市場平均を上回る成長が予測されています。

* 軽型機(50 HP未満)は、地質調査や北極圏の導管掘削などのニッチな用途で利用されていますが、ハンドヘルドブレーカーにシェアを奪われています。

* 用途別:

* 地下採掘が2024年の用途別収益の44.4%を占め、最大のセグメントです。

* トンネル・建設は、米国の1.2兆ドル規模のインフラ投資雇用法(IIJA)やサウジアラビアのNEOMプロジェクトにより、2030年までに10.5%のCAGRで最も速い成長が予測されています。

* 露天掘りは銅やリチウムプロジェクトに支えられ約28%を占め、採石はリサイクル骨材の義務化により12%で安定しています。

* エンドユーザー別:

* 金属採掘が2024年のエンドユーザー収益の36.6%を占め、銅とリチウム価格に牽引されています。

* 建設・インフラは、世界的な道路、鉄道、公益事業の建設により、8.9%の年間成長率で最も速い成長が予測されています。

* 石炭のシェアは18%で、欧米では縮小傾向にある一方、インドやインドネシアでは拡大しています。

地域分析

* 北米は2024年に世界の収益の33.3%を占めましたが、成熟した盆地が拡張よりも交換に依存するため、CAGRは6.1%と世界平均を下回っています。ブラウンフィールドの採掘深化やIIJAによるインフラ投資が需要を支えています。

* 欧州は2024年の売上高の約26%を占め、HS2トンネルプロジェクトや北欧諸国でのバッテリー電動化が牽引しています。EU Stage V規制や重要原材料法は、バッテリー電動リグやリサイクル合弁事業を促進しています。

* アジア太平洋地域は、9.3%のCAGRでドリフターロックドリル市場の成長エンジンとなっています。中国のスマート鉱山規制、インドの地下鉄建設ラッシュ、インドネシアのニッケル開発により、毎年数百台の新規リグが発注されています。

* 南米は9%のシェアを占め、チリの銅採掘深化やアルゼンチンのリチウム塩水井戸掘削が需要を支えています。

* 中東・アフリカは合わせて約6%を占め、湾岸地域のギガプロジェクトがプレミアムリグを輸入し、西アフリカの金鉱山が資本不足を補うために改修された油圧式リグを購入しています。

競争環境

ドリフターロックドリル市場は中程度の集中度を示しています。Sandvik Mining and Rock SolutionsとEpiroc ABが2024年の出荷台数の48%を占め、社内でのカーバイド焼結、油圧製造、グローバルサービスネットワークを活用しています。Furukawa、Boart Longyear、Caterpillar、Komatsuなどの中堅企業は、レンタルモデル、地域金融、アタッチメントの汎用性に注力し、直接的な価格競争を避けています。中国のメーカーであるShandong QidongとEverdigmは、アジア太平洋地域の販売量の22%を獲得していますが、アフターマーケットネットワークの薄さが低コスト地域以外でのシェア拡大を制限しています。

戦略的な動きとしては、垂直統合とアナリティクスエコシステムが挙げられます。Sandvikは江西雅山への出資を通じて2029年まで年間4,000トンのタングステン精鉱を確保し、Epirocの6th Senseテレマティクスは12,000台のユニットを追跡し、ダウンタイムを28%削減しています。ハイブリッド改修キットは、OEMに新たな収益源を提供し、建設業者がStage V規制に準拠するのを支援しています。Mindrill Systemsのようなディスラプターは、50 HP未満の電動ニッチ市場をターゲットにしていますが、ISO 45001や14001認証が世界銀行融資プロジェクトの前提条件となっており、多くの低コストアジアサプライヤーにとって障壁となっています。

最近の業界動向

* 2024年9月:Epirocが初の完全自律型SmartROC D65をLuck Stoneのバージニア州採石場に納入し、2cm未満のパターン分散と90%の稼働率を達成しました。

* 2024年8月:Sandvikがバッテリー電動DD422iEジャンボをキルナで発表し、ディーゼルゼロで月間191メートルを掘削し、換気需要を40%削減しました。

* 2024年7月:Caterpillarがベルギーのゴセリー工場に1.5億米ドルを投資し、バッテリー電動ローダーとジャンボの生産を拡大しました。

* 2024年6月:KomatsuがRio Tintoと5年間の供給契約を締結し、FrontRunner AHSを統合した8台の露天掘りドリルと24台の自律型トラックを提供することになりました。

* 2024年5月:Furukawaがジュバイルに合弁組立工場を設立し、サウジアラビアの2027年までの現地調達率40%の要件に対応しました。

* 2024年4月:Boart LongyearがNewmontのCadia Eastブロックケーブ拡張プロジェクトで8,500万米ドルの掘削サービス契約を獲得しました。

このレポートは、「グローバルドリフターロックドリル市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーと主要な調査結果:

ドリフターロックドリル市場は、2025年には15.2億米ドル規模に達し、2030年までには21.8億米ドルに成長すると予測されています。特に、ハイブリッドシステムは、トルクを損なうことなく排出量を削減できるという利点から、年間平均成長率(CAGR)10.8%で最も急速な拡大が見込まれています。地域別では、アジア太平洋地域が2030年までに9.3%のCAGRを記録し、中国のスマート鉱山義務化やインドの地下鉄トンネル建設プロジェクトに牽引され、将来の売上高に最も貢献すると見られています。

市場のサプライヤー集中度は中程度であり、上位2社がユニット出荷量の48%を占め、残りを複数の中堅ベンダーやアジアの低コスト新規参入企業が分け合っています。ヘビーデューティーリグの人気が高まっているのは、鉄鉱石や銅鉱山の採掘深度の増加、およびより厳格な掘削間隔規制により、目標とする掘削速度を維持するためにより高い馬力とトルクが必要とされているためです。タングステンカーバイドの価格変動は、小規模なビット製造業者に圧力をかけており、大手OEMは供給安定化のために鉱山権益の確保やリサイクルへの投資を進めています。

市場の推進要因と阻害要因:

市場の主な推進要因としては、2025年以降の設備投資の波による深海E&P(探査・生産)の回復、既存油田の坑井活性化プログラム、国営石油会社(NOC)によるドリルビットの現地調達義務化、水素対応ガス田の改修、AI最適化されたリグスケジューリング、超深度井戸に対する政府のロイヤリティ軽減措置などが挙げられます。

一方、市場の阻害要因としては、限界油田の加速的な廃止、ESG(環境・社会・ガバナンス)関連の融資条件の厳格化、タングステンカーバイド価格の変動、成熟した油田における熟練掘削作業員の離職などが挙げられます。

市場セグメンテーションと分析範囲:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 油圧式ドリフター、空気圧式ドリフター、電動式ドリフター、ハイブリッドシステム。

* 出力範囲別: 軽負荷(50HP未満)、中負荷(50~100HP)、重負荷(100HP超)。

* 用途別: 地下採掘、露天採掘、採石、トンネル・建設、解体。

* エンドユーザー別: 金属採掘、石炭採掘、工業用鉱物、建設・インフラ、石油・ガス。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

競争環境:

競争環境の分析では、市場集中度、M&A、JV、資金調達、PPAなどの戦略的動向、主要企業の市場シェア分析が含まれています。主要企業としては、Sandvik Mining and Rock Solutions、Epiroc AB、Furukawa Rock Drill、Boart Longyear、Montabert、Rockmore International、Caterpillar Inc.、Komatsu Miningなど、多数のグローバル企業がプロファイルされています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、ドリフターロックドリル市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 深海E&Pの回復(2025年以降の設備投資波)

- 4.2.2 ブラウンフィールド油井の活性化プログラム

- 4.2.3 国営石油会社(NOC)によるドリルビットの現地化義務

- 4.2.4 水素対応ガス田の改修

- 4.2.5 AI最適化されたリグスケジューリング

- 4.2.6 超深井戸に対する政府のロイヤリティ軽減

-

4.3 市場の阻害要因

- 4.3.1 限界油田の廃止措置の加速

- 4.3.2 ESG関連の信用契約の厳格化

- 4.3.3 不安定なタングステンカーバイド価格

- 4.3.4 成熟した盆地における熟練掘削作業員の離職

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 油圧ドリフター

- 5.1.2 空圧ドリフター

- 5.1.3 電動ドリフター

- 5.1.4 ハイブリッドシステム

-

5.2 出力範囲別

- 5.2.1 軽作業用(50 HP未満)

- 5.2.2 中作業用(50~100 HP)

- 5.2.3 重作業用(100 HP超)

-

5.3 用途別

- 5.3.1 地下採掘

- 5.3.2 露天採掘

- 5.3.3 採石

- 5.3.4 トンネル掘削および建設

- 5.3.5 解体

-

5.4 エンドユーザー別

- 5.4.1 金属採掘

- 5.4.2 石炭採掘

- 5.4.3 工業用鉱物

- 5.4.4 建設およびインフラ

- 5.4.5 石油およびガス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Sandvik Mining and Rock Solutions

- 6.4.2 Epiroc AB

- 6.4.3 Furukawa Rock Drill

- 6.4.4 Boart Longyear

- 6.4.5 Montabert

- 6.4.6 Rockmore International

- 6.4.7 Caterpillar Inc

- 6.4.8 Komatsu Mining

- 6.4.9 Maxdrill Rock Tools

- 6.4.10 Everdigm Corp.

- 6.4.11 Shandong Qidong

- 6.4.12 Yamamoto Rock Machine

- 6.4.13 Numa Precision

- 6.4.14 Soosan CSM

- 6.4.15 Traxxon Rockdrills

- 6.4.16 Mindrill Systems

- 6.4.17 Wolf Rock Drills

- 6.4.18 Junttan Oy

- 6.4.19 Robit PLC

- 6.4.20 Gonar-Bis SA

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ドリフター削岩機は、岩盤に効率的に穴を開けるために設計された高性能な機械であり、特に打撃力と回転力を組み合わせて穿孔を行うことを特徴としております。これは、削岩ビットを岩盤に押し付けながら高速で打撃を与え、同時に回転させることで、岩盤を破砕し、削り屑を排出する仕組みです。主に油圧または空圧を動力源とし、その強力な穿孔能力から、様々な建設現場や鉱山で不可欠な存在となっております。手持ち式の削岩機とは異なり、通常は専用のキャリア(台車)に搭載され、より大規模かつ精密な穿孔作業に用いられます。その主要な構成要素としては、岩盤に衝撃を与える打撃機構、ビットを回転させる回転機構、ビットを岩盤に押し込む送り機構、そしてこれら全体を制御する油圧または空圧システムが挙げられます。これらの機構が連携することで、硬い岩盤でも迅速かつ正確に穴を開けることが可能となります。

ドリフター削岩機は、その駆動方式や搭載方式によって多岐にわたる種類が存在します。駆動方式では、油圧式と空圧式が主流です。油圧式は、高出力で効率的な穿孔が可能であり、騒音や振動が比較的少ないという利点があります。また、精密な制御が容易であるため、現代の高性能な削岩機では広く採用されております。一方、空圧式は、構造がシンプルでメンテナンスが容易であり、特に防爆性が求められる環境や、油圧システムが導入しにくい小規模な現場で利用されることがあります。搭載方式においては、クローラードリルやジャンボドリルが代表的です。クローラードリルは、無限軌道(クローラー)によって自走可能であり、露天掘削や土木工事の現場で高い機動性を発揮します。ジャンボドリルは、複数の削岩機アーム(ブーム)を備え、主にトンネル掘削において、一度に多数の穿孔を行うことで作業効率を大幅に向上させます。これらの他にも、特定の用途に特化した小型のドリフター削岩機も存在し、それぞれの現場のニーズに合わせて最適な機種が選定されます。

ドリフター削岩機は、その強力な穿孔能力と多様な種類から、非常に幅広い分野で活用されております。最も主要な用途の一つは、鉱山における採掘作業です。坑内掘削や露天掘削において、発破孔の穿孔やアンカーボルト孔の設置に不可欠な役割を果たします。また、道路、鉄道、水路、地下鉄などのトンネル工事では、ジャンボドリルが中心となり、効率的かつ安全な掘削を支えています。土木工事においてもその活躍は顕著であり、ダムや橋梁の基礎工事、地盤改良のためのグラウト孔穿孔、法面保護のためのアンカー工など、多岐にわたる場面で利用されます。さらに、採石場での石材採取、地熱発電開発のための調査孔や生産孔の穿孔、あるいは特殊な地質調査など、様々な専門的な工事においてもその性能が求められております。これらの用途において、ドリフター削岩機は、作業の安全性、効率性、そして経済性を高める上で極めて重要な機械装置であります。

ドリフター削岩機の性能を最大限に引き出し、またその運用を支えるためには、様々な関連技術が不可欠です。まず、穿孔の先端に装着されるビットやロッドは、超硬合金などの高硬度素材で作られ、岩盤の種類に応じて最適な形状が選定されます。ボタンビットやクロスビット、テーパーロッド、エクステンションロッドなどがあり、これらは摩耗に強く、長寿命であることが求められます。次に、油圧システムは、高圧化と精密制御技術の進化により、より強力で安定した打撃力と回転力を実現し、省エネルギー化にも貢献しております。近年では、自動化や遠隔操作技術の導入が進み、作業員の安全性を向上させるとともに、生産性の向上にも寄与しています。GPSや高精度測位技術は、穿孔位置の正確性を確保し、計画通りの施工を可能にします。また、穿孔データや機械の状態をリアルタイムで監視・解析するデータ管理技術は、予知保全や作業の最適化に役立てられています。粉塵対策としての集塵機や水噴霧装置、騒音・振動を低減する技術、そして環境負荷を低減するための燃費向上や排ガス規制対応技術も、現代のドリフター削岩機には欠かせない要素となっております。

ドリフター削岩機の市場は、世界の建設需要や資源開発の動向に大きく左右されます。近年、新興国におけるインフラ整備や都市開発の加速、そして世界的な資源需要の高まりが、ドリフター削岩機の需要を牽引しております。特に、道路、鉄道、水力発電所などの大規模プロジェクトにおいて、その需要は堅調です。一方で、先進国では、老朽化したインフラの更新需要や、より安全で環境に配慮した施工方法への移行が進んでおります。また、建設業界全体で熟練労働者の不足が深刻化しており、これに対応するため、自動化や省力化を推進する技術が強く求められています。環境規制の強化も市場に大きな影響を与えており、低騒音、低振動、低排出ガス、そして省エネルギー性能に優れた製品への需要が高まっております。安全性への意識向上も重要な要素であり、遠隔操作や自動停止機能など、作業員の安全を確保する技術が重視されています。主要メーカー間では、これらのニーズに応えるべく、技術開発競争が激化しており、高性能かつ高付加価値な製品が市場に投入され続けております。

ドリフター削岩機の将来は、技術革新と社会のニーズの変化によって、さらなる進化を遂げると予測されます。最も注目されるのは、自動化と自律化のさらなる進展です。AI(人工知能)の活用により、岩盤の状態を自動で判断し、最適な穿孔パターンを自律的に選択・実行するロボット化された削岩機が登場するでしょう。IoT(モノのインターネット)やビッグデータ技術との連携により、リアルタイムでの機械状態監視、予知保全、そして作業全体の最適化がより高度に進むと考えられます。また、脱炭素社会への移行に伴い、電動化や水素燃料電池を動力源とするゼロエミッションのドリフター削岩機の開発が加速するでしょう。これにより、環境負荷を大幅に低減し、都市部や閉鎖空間での作業における環境性能が向上します。スマート建設の実現に向けた中核技術として、他の建設機械や情報システムとの連携も強化され、建設現場全体の生産性と安全性が飛躍的に向上することが期待されます。新素材の導入によるビットやロッドの長寿命化、メンテナンスの効率化も進み、運用コストの削減に貢献するでしょう。将来的には、宇宙開発や深海探査といった極限環境での掘削作業への応用も視野に入れられており、その可能性は無限大であると言えます。