運転支援システム市場規模と展望、2025-2033年

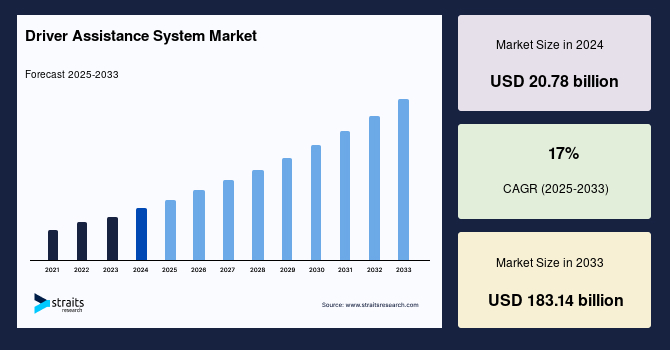

| 運転支援システム(DAS)の世界市場は、2024年に約207.8億米ドル、2025年には253.7億米ドル、2033年には1,831.4億米ドルに達すると予測されており、2025年から2033年の間で年平均成長率は17%に達するとされています。DASは、ドライバーの安全運転を支援するために、センサーやカメラなどの自動化技術を用いて周囲の障害物や状況を特定し、適切な対策を講じるシステムです。これにより、ヒューマンエラーを減少させ、交通事故死を減少させる効果が期待されています。 DASには、アダプティブ・クルーズ・コントロールや車線逸脱警告、前方衝突検知、自動緊急ブレーキなどの機能が含まれています。これらの技術は、標準部品やアフターマーケットの部品として自動車に組み込まれることができ、特に前方衝突警告システムは、衝突事故を27%減少させることが報告されています。 市場の成長は、自動車の安全機能に対する需要の高まりや、技術進歩、交通安全を強化するための規制によるものです。特に、消費者の高い安全意識に伴い、DASの搭載が進んでいます。調査によると、多くの消費者がDASを希望しており、テスラのオートパイロットやボルボのシティ・セーフティ・システムなどの導入が市場成長に寄与しています。 政府による規制もDAS市場を後押ししています。米国やEUでは、先進安全システムの搭載が義務づけられ、これにより事故や死亡者数の削減が期待されています。しかし、発展途上国では、通信インフラや道路条件の不備がDASの効果的な運用を妨げる要因となっています。 消費者の利便性や快適性のニーズが高まる中、DAS市場ではアダプティブ・クルーズ・コントロールや駐車支援システムなどが重要な役割を果たしています。また、北米市場はCAGR 16%で成長する見込みで、特に米国ではDASの搭載率が増加しています。ヨーロッパでも同様の傾向が見られ、厳しい規制が市場成長を促進しています。 DAS市場は、死角検出、アダプティブ・クルーズ・コントロール、車線逸脱警告システムなどの種類に分かれ、死角検出システムが最も急成長しています。技術的には、レーダーセンサーが主要な役割を果たし、精度の高いデータを提供することで運転支援機能を支えています。 市場には多くの主要企業が存在し、今後も技術革新や消費者のニーズに応じた製品開発が期待されます。運転支援システムの進化は、交通安全の向上とドライバーの運転体験の向上に寄与するでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

## 運転支援システム市場に関する詳細な市場調査レポート概要

### 1. 市場概要

世界の運転支援システム(DAS)市場は、2024年に207億8,000万米ドルの規模に達し、2025年には253億7,000万米ドル、そして2033年までには1,831億4,000万米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は17%という堅調な成長が見込まれています。運転支援システムは、ドライバーが車両を安全に操作できるよう支援する技術であり、センサーやカメラなどの自動化技術を活用して周囲の障害物やドライバーのミスを検知し、適切に対応します。これらのシステムは、さまざまなレベルの自動運転を実現し、人間のエラーを最小限に抑えることで交通事故による死亡者数を削減する効果が実証されています。

運転支援システムの主要な機能には、アダプティブクルーズコントロール、車線逸脱警報、前方衝突検知、自動緊急ブレーキなどが挙げられます。これらのシステムは、車両に標準装備される部品として、あるいはアフターマーケット部品として、または完全なシステムとして組み込むことが可能です。米国道路安全保険協会(IIHS)の調査によると、前方衝突警報システムは追突事故を27%削減する効果があり、自動停止機能が搭載されている場合にはこの数値はさらに大幅に増加します。同様に、後方視界カメラは後退時の事故を17%削減し、自動後方ブレーキは78%もの削減効果をもたらします。

予測期間における運転支援システム市場シェアの拡大は、安全性への意識の高まりと、消費者が強化された保護と安心感を提供する先進安全機能に対して対価を支払う意欲があることから、高級車に対する需要が増加していることと関連しています。市場は、車両における先進安全機能への需要の増加、技術革新、および道路安全を強化するための規制要件によって力強く成長しています。これらのシステムは、車両の安全性を向上させ、運転体験を強化するように設計されており、アダプティブクルーズコントロール、車線逸脱警報、駐車支援、衝突回避システムなどを含みます。自動車技術の進歩と車両安全に対する消費者の意識向上に伴い、運転支援システム市場は大幅な拡大を遂げる態勢にあります。

運転支援システムは、車両の安全性を高め、ヒューマンエラーによる事故を削減する上でますます重要性が認識されています。最近の調査によると、消費者の60%から82%がこれらのシステムに信頼を置く意向を示しています。アダプティブクルーズコントロール、車線逸脱警報、自動緊急ブレーキなどの先進機能が新車に普及していることは、この傾向を明確に示しています。例えば、テスラ社の「オートパイロット」やボルボ社の「シティ・セーフティ」システムの導入は、これらの技術のメリットを示すことで市場の成長に大きく貢献してきました。

### 2. 市場成長要因

運転支援システム市場の成長を牽引する主要な要因は多岐にわたります。

#### 2.1. 先進安全機能への需要増加と安全性への注力

消費者、特に高級車購入層において、車両の安全性に対する意識が著しく高まっています。彼らは、強化された保護と安心感を提供する先進安全機能に対して、積極的に対価を支払う意欲を示しています。運転支援システムは、人間のミスに起因する事故を大幅に削減できるため、交通事故による負傷や死亡のリスクを低減する上で不可欠な要素として認識されています。アダプティブクルーズコントロール、車線逸脱警報、自動緊急ブレーキといった機能は、もはや単なる付加価値ではなく、車両選択における重要な決定要因となっています。消費者の60%から82%がこれらのシステムに信頼を置く意向を示していることは、その高い受容度を物語っています。

#### 2.2. 技術革新の進展

運転支援システムは、センサー技術(レーダー、カメラ、LiDARなど)の継続的な進化、リアルタイム処理を可能にする高度なアルゴリズム、AIや機械学習の統合によってその能力を飛躍的に向上させています。これらの技術革新により、システムの精度、信頼性、および機能性が向上し、より複雑な運転シナリオに対応できるようになりました。例えば、画像センサーの性能向上は、歩行者検知や交通標識認識の精度を高め、レーダーセンサーは悪天候下でも正確な速度と距離の測定を可能にしています。これらの技術的進歩は、運転支援システムの普及と機能向上を加速させています。

#### 2.3. 厳格な規制要件と政府の取り組み

世界中の政府および規制機関は、道路の安全性を高めるために厳格な規制を導入しており、これが運転支援システム市場の強力な推進力となっています。

* **米国:** 国家道路交通安全局(NHTSA)は、新車アセスメントプログラム(NCAP)に前方衝突警報や車線逸脱警報などの技術を追加することを提案しています。さらに、米国の自動車メーカーの95%が、2024年までにすべての新車に自動緊急ブレーキを標準装備することに自主的に合意しています。

* **欧州連合(EU):** EUは、7,000kgを超えるすべての大型商用車に対し、自動緊急ブレーキシステム(AEBS)と車線逸脱警報システム(LDWS)の搭載を義務付けています。2024年には、欧州新車アセスメントプログラム(Euro NCAP)が、最高の安全評価を得るために、より広範な運転支援機能の搭載を車両に義務付ける、より強力な運転支援システム規制を施行しました。

* **インド:** 現地の運転状況を考慮し、国連のグローバル技術規則(GTRs)および国連規則の70%以上に準拠していることは、国際的な安全基準へのコミットメントを示しています。

これらの規制は、事故、死亡者数、物的損害の削減を目的としており、衝突警報、死角検知、アダプティブクルーズコントロールなどの運転支援技術の採用を促進し、ドライバーが事故を回避し、危険に効果的に対応できるよう支援しています。

#### 2.4. 利便性と快適性機能への消費者需要の増加

ドライバーは、安全性と効率性を優先しつつ、運転体験を向上させる技術をますます求めています。AlixPartnersの調査によると、消費者は運転支援技術の比較的基本的なバージョンに対してもかなりの価値を見出しており、レベル2システムには2,800米ドル、レベル2+/レベル3システムには4,300米ドルの価値を認識しています。

* **アダプティブクルーズコントロール:** 前方の車両との安全な距離を自動的に維持し、速度を調整する機能は、これらのニーズを満たす上で不可欠となっています。

* **駐車支援システム:** センサーとカメラを使用して安全で正確な駐車を支援し、利便性を高め、狭いスペースでの駐車に伴うストレスを軽減します。BMWの「パーキングアシスタント」やアウディの「パークアシスト」システムは、これらのメリットを実証する有名な例です。

技術の進歩に伴い、これらの機能の統合は、現代のドライバーが道路上で求める利便性、安全性、効率性の要求に応え、全体的な運転体験をさらに向上させることが期待されます。

### 3. 市場の課題(阻害要因)

運転支援システム市場の成長を妨げるいくつかの課題も存在します。

#### 3.1. 支援インフラの不足

運転支援システムの有効性は、堅牢な通信ネットワークや良好に整備された道路といった支援インフラに大きく依存しています。特に開発途上国では、劣悪な道路状況、高速インターネットへのアクセス制限、不安定な電力供給が、運転支援技術の効率的な運用を妨げる可能性があります。例えば、車両、インフラ、クラウド間でのリアルタイムデータ通信は、運転支援システムが適切に機能するために不可欠ですが、インターネット接続が不十分な地域ではこれが損なわれる可能性があります。さらに、適切な道路標識や標示は、車線維持支援や交通標識認識などのシステムの精度を向上させる上で重要です。これらのインフラ上の課題に対処することは、世界中の道路安全を向上させる上で運転支援技術の潜在能力を最大限に引き出すために不可欠です。

#### 3.2. 高コストと複雑性(潜在的課題)

レポートには明示的に記載されていませんが、運転支援システムの導入と維持にかかる高コストは、特に新興市場や低価格帯の車両セグメントにおいて、普及の障壁となる可能性があります。高度なセンサー、高性能プロセッサー、複雑なソフトウェアの統合は、車両価格の上昇につながり、一部の消費者にとっては手が届きにくいものとなるでしょう。また、システムの複雑性が、消費者による理解や信頼の獲得を難しくする可能性もあります。

#### 3.3. 消費者の信頼と誤解(潜在的課題)

運転支援システムが提供する機能に対する消費者の信頼は高いものの、システムの限界や誤用に関する誤解は依然として存在します。システムへの過度な依存や、その機能を過信することによる事故の発生リスクも考慮すべき点です。メーカーは、システムの能力と限界について明確な情報を提供し、適切な使用方法を教育する必要があります。

### 4. 市場機会

運転支援システム市場には、将来の成長を促進する多くの機会が存在します。

#### 4.1. 技術革新と自動運転への進化

人工知能(AI)、機械学習、センサーフュージョン、V2X(Vehicle-to-Everything)通信などの分野における継続的な技術革新は、運転支援システムの新たな機能と性能向上をもたらします。これにより、より高度な予測能力や、複雑な交通状況への対応が可能となります。運転支援システムは、完全自動運転車への移行における基盤となる技術であり、レベル2+、レベル3、レベル4といったより高いレベルの自動運転の開発は、運転支援システムの進化をさらに推進するでしょう。この分野への研究開発投資は、今後も継続的に行われる見込みであり、新たなビジネスチャンスを生み出します。

#### 4.2. 新興市場への拡大

中国、インド、東南アジアなどの新興国では、中間所得層の拡大と車両所有率の増加に伴い、車両安全への関心が高まっています。これらの地域における道路安全規制の導入や強化は、運転支援システムの採用を促進する大きな機会となります。インフラ上の課題は存在するものの、これらの市場の巨大な潜在的需要は、運転支援システムメーカーにとって重要な成長領域となります。

#### 4.3. アフターマーケットソリューションとアップグレード

既存の車両や、新車購入時に運転支援システムが搭載されていない車両のオーナー向けに、アフターマーケットでのソリューションやアップグレードサービスを提供する機会があります。これにより、より多くのドライバーが運転支援システムの恩恵を受けられるようになり、市場の裾野が広がります。手頃な価格で簡単に取り付けられるアフターマーケットキットの開発は、このセグメントでの成功の鍵となるでしょう。

#### 4.4. データマネタイゼーションと付加価値サービス

運転支援システムによって収集される膨大なデータは、保険、交通管理、都市計画、予防保全、パーソナライズされたサービスなど、さまざまな分野で活用される可能性を秘めています。このデータを分析し、新たな価値を創造することで、運転支援システム関連企業は収益源を多様化し、競争力を強化することができます。

#### 4.5. 業界パートナーシップと協業

自動車メーカー、テクノロジー企業、センサーメーカー、ソフトウェアプロバイダー間のパートナーシップや協業は、イノベーションを加速させ、市場への浸透を促進する上で不可欠です。異なる専門知識を持つ企業が連携することで、より高度で統合された運転支援ソリューションの開発が可能となり、市場全体の成長に貢献します。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米**

北米の運転支援システム市場は、予測期間中に16%のCAGRで成長すると推定されており、世界の市場を牽引する存在です。この地域の優位性は、厳格な安全規制と広範な消費者意識に支えられています。国家道路交通安全局の報告によると、2023年には米国内で販売された新車の54%に運転支援システムが搭載されており、これは2022年の48%から増加しています。カナダ運輸省は、2023年には自動緊急ブレーキシステムを搭載した車両で追突事故が30%減少したと報告しています。米国運輸省は、自動車メーカーの95%が2024年までにすべての新車に自動緊急ブレーキを標準装備することに自主的に合意したと発表しました。米国道路安全保険協会によると、2024年には運転支援システム搭載車の保険請求率は非搭載車と比較して20%低いことが示されています。

さらに、カナダの運輸省は、2023年までに新車における車線逸脱警報システムの利用が25%増加したと報告しています。この地域の優位性は、自動運転技術への多額の投資によってさらに強化されており、自動車イノベーション連合は、北米の自動車メーカーが2024年までに運転支援システムおよび自動運転研究に250億米ドルを投資すると予測しています。また、アメリカ自動車協会は、2024年までにドライバーの60%が次回の自動車購入時に運転支援技術を搭載することを希望していることを発見しており、市場需要の高まりを示しています。

* **欧州**

欧州市場は、予測期間中に16.6%のCAGRで成長すると推定されており、厳格な汚染規制と道路安全への強い重点がその成長を牽引しています。欧州委員会は、2023年にEUで販売された新車の78%が少なくとも1つの運転支援技術を搭載していたと報告しています。ドイツ連邦自動車庁によると、2024年に登録された新車の85%に車線維持支援システムが搭載されています。フランスの生態学的移行省は、2023年までに歩行者検知システムを搭載した車両で歩行者関連の事故が40%減少したと報告しました。英国自動車製造販売業者協会によると、2024年に販売される新車の92%に自動緊急ブレーキシステムが標準装備される予定です。同様に、スウェーデン運輸庁は、2023年にアダプティブクルーズコントロールを搭載した車両で追突事故が35%減少したと報告しています。

2024年には、欧州新車アセスメントプログラム(Euro NCAP)がより強力な運転支援システム規制を施行し、最高の安全評価を得るために、より広範な運転支援機能を車両に搭載することを義務付けました。さらに、欧州自動車工業会は、加盟企業が2024年までに運転支援システムと電気自動車技術に600億ユーロを投資すると発表しており、自動車の安全性と持続可能性を促進するという地域のコミットメントを示しています。

#### 5.2. タイプ別分析

運転支援システム市場は、死角検知システム(BSD)、アダプティブクルーズコントロール、車線逸脱警報システム、ナイトビジョン、アダプティブフロントライティング、インテリジェント駐車支援システム、その他に分類されます。

* **死角検知システム(BSD)**

死角検知システム(BSD)セグメントは、予測期間を通じて13.4%という最速のCAGRで成長すると予測されています。この拡大は主に、新興国における安全システムへの需要の高まり、消費者意識の向上、法規制による支援、および道路安全要件の改善によって推進されています。近年、技術開発によりBSDはよりアクセスしやすく信頼性の高いものとなり、その普及を後押ししています。BSDシステムは、ドライバーが死角を確認せずに車線変更を行うことによる事故を回避するために、死角内の車両をドライバーに警告します。これらのシステムは、視覚的または聴覚的な警告を提供し、ナビゲーションを容易にし、潜在的な衝突を防ぎます。BSDのような運転支援システムの需要増加は、車両の安全性への注力の高まりと、事故のリスクを低減し道路安全を向上させたいという願望によるものです。

* **アダプティブクルーズコントロール**

このシステムは、設定された速度を維持するだけでなく、前方の車両との安全な距離を自動的に維持するために速度を調整します。これにより、長距離運転におけるドライバーの負担が軽減され、追突事故のリスクが低減されます。

* **車線逸脱警報システム**

車両が意図せずに車線を逸脱しそうになった場合に、ドライバーに警告を発するシステムです。これにより、わき見運転や疲労による事故を防ぎ、安全な車線維持を支援します。

* **インテリジェント駐車支援システム**

センサーとカメラを使用して、駐車スペースの特定からハンドル操作の支援まで、ドライバーの駐車をサポートします。これにより、駐車時のストレスを軽減し、狭い場所での駐車をより安全かつ容易にします。

#### 5.3. 技術別分析

運転支援システム市場は、超音波、画像、LiDAR、レーダーセンサーといった技術に分類されます。

* **レーダーセンサー**

レーダーセンサーは、運転支援システム市場において主導的な技術です。通常77GHz帯を使用するレーダーシステムは、高速走行時でも信頼性の高い速度および距離測定を提供し、さまざまな運転支援機能にとって不可欠です。レーダーセンサーは天候に左右されないため、悪天候下でも正確なデータを提供し、多様な運転環境での信頼性を高めます。これらのセンサーは、衝突回避システムやアダプティブクルーズコントロールにとって極めて重要であり、運転支援システムの安全性と効率性を大幅に向上させます。レーダーセンサーは、中距離および長距離アプリケーションにも使用され、最大250メートルの範囲で車両周囲の物体を検知するための短距離レーダーを補完します。その適応性と、不可欠なデータを提供する上での有効性により、レーダーセンサーは運転支援システム業界において重要な技術となっています。

* **画像センサー**

画像センサーは、運転支援システム市場において副次的な地位を占めるセクションであり、カメラを使用して視覚データを収集し、運転支援システムに重要な情報を提供します。画像センサーは、車線逸脱警報、歩行者検知、交通標識認識、自動緊急ブレーキなどの機能を実現します。リアルタイムの画像を処理して物体、車線表示、交通信号を識別することで、車両周囲の状況認識を向上させる上で不可欠な役割を果たします。レーダーセンサーほど一般的ではないものの、画像センサーは、レーダーや他のセンサー技術を補完する視覚的情報を提供することで、運転支援システムに大きく貢献しています。その副次的な地位は、レーダーセンサーとは異なり、適切な照明への依存と、悪天候や低視認性環境における潜在的な限界を示唆しています。しかし、画像センサー技術の絶え間ない改善により、その能力は拡大し、より広範な運転支援ソリューションへの統合が進み、より安全で効率的な運転に貢献しています。

* **超音波センサー**

主に短距離の障害物検知に用いられ、駐車支援システムなどで車両の前後にある障害物との距離を測定するのに役立ちます。

* **LiDARセンサー**

光を用いて周囲の環境を高精度で3Dマッピングする技術で、より高度な自動運転レベルにおいて、詳細な環境認識と障害物検知に貢献します。

#### 5.4. 車両タイプ別分析

運転支援システム市場は、乗用車、小型商用車、大型商用車に分類されます。

* **乗用車**

乗用車セグメントは、快適性と安全機能に対する需要の高まりにより、市場を支配しています。道路安全への注力の高まりと、より厳格な規制の実施が、乗用車における運転支援システム市場を推進しています。さらに、中国やインドなどの新興国における運転支援システムの採用増加が、市場成長を後押ししています。プレミアム車両や高級車両への需要も、特に乗用車カテゴリーにおいて、先進的な運転支援システムの開発を促進しています。乗用車における運転支援システム市場は、予測期間を通じて安定した成長を維持すると予想されます。

* **小型商用車および大型商用車**

これらのセグメントでも、運転支援システムの採用が増加しています。特に大型商用車においては、欧州連合によるAEBSやLDWSの義務化など、積載量の多い車両の安全性を高めるための規制が、市場の成長を促進しています。これにより、フリート運用における事故削減と効率向上への貢献が期待されます。

### 結論

運転支援システム市場は、安全性への意識の高まり、技術革新、政府の厳格な規制、そして利便性への消費者需要によって、今後も力強い成長が続く見込みです。北米と欧州が市場を牽引する一方で、新興市場や特定のシステムタイプ(特に死角検知システム)が大きな成長機会を提供しています。レーダーセンサーが主要な技術として確立されている一方、画像センサーもその能力を拡大し、市場に貢献しています。乗用車セグメントは引き続き市場を支配しますが、商用車セグメントでも安全規制の強化に伴い採用が加速するでしょう。支援インフラの整備や高コストといった課題は残るものの、継続的な技術開発と戦略的な市場アプローチにより、運転支援システムは未来のモビリティにおいて不可欠な存在となることは確実です。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル運転支援システム市場規模分析

- グローバル運転支援システム市場概要

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- 死角検知

- 金額別

- アダプティブクルーズコントロール

- 金額別

- 車線逸脱警報システム

- 金額別

- ナイトビジョン

- 金額別

- アダプティブフロントライティング

- 金額別

- インテリジェントパーキングアシストシステム

- 金額別

- その他

- 金額別

- テクノロジー別

- はじめに

- テクノロジー別金額

- 超音波センサー

- 金額別

- イメージセンサー

- 金額別

- LiDARセンサー

- 金額別

- レーダーセンサー

- 金額別

- 車種別

- はじめに

- 車種別金額

- 乗用車

- 金額別

- 小型商用車

- 金額別

- 大型商用車

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 運転支援システム市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ロバート・ボッシュ

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ZFフリードリヒスハーフェン

- コンチネンタルAG

- デンソー

- マグナ・インターナショナル

- モービルアイ

- アプティブPLC

- ヴァレオSA

- アイシン精機株式会社

- ビオニア

- ヒュンダイモービス

- 調査方法論

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

運転支援システムは、車両に搭載された様々な技術を組み合わせ、ドライバーの運転操作を補助し、安全性や快適性を向上させることを目的としたシステム全般を指します。これは自動運転とは異なり、あくまでドライバーが主体であり、システムの介入は運転を支援する役割に留まります。運転支援システムは、車両周辺の状況をセンサーやカメラで検知し、その情報を基にドライバーに警告を発したり、あるいは自動的に車両を制御したりすることで、事故のリスクを低減し、ドライバーの負担を軽減します。

主な運転支援システムには、衝突被害軽減ブレーキシステムがあります。これは、前方の車両や歩行者との衝突の危険が迫った際に、ドライバーに警告し、必要に応じて自動でブレーキをかけて衝突を回避したり、被害を軽減したりするものです。また、車線逸脱警報システムや車線維持支援システムも広く普及しています。これらは、車両が意図せず車線を逸脱しそうになった際に警告を発したり、ステアリング操作を補助して車線の中央を維持するよう支援したりします。

アダプティブクルーズコントロール(ACC)は、先行車との車間距離を一定に保ちながら自動で追従走行するシステムで、高速道路などでのドライバーの疲労軽減に貢献します。死角モニタリングシステムは、車両の斜め後方など、ドライバーの目視では確認しにくい死角に存在する車両を検知し、警告を発することで車線変更時の事故防止に役立ちます。さらに、後側方接近警報は、駐車スペースから後退する際などに接近する車両を検知し、衝突の危険を知らせます。

運転支援システムは安全性の向上だけでなく、利便性の向上にも寄与します。例えば、駐車支援システムは、ドライバーのステアリング操作やアクセル・ブレーキ操作を補助し、縦列駐車や車庫入れを容易にします。また、ドライバー異常時対応システムは、ドライバーが急病などで運転操作ができなくなった際に、車両を安全に停止させることで二次被害を防ぐことを目指します。渋滞時運転支援システムは、渋滞中における発進・停止を含む追従走行を支援し、ドライバーのストレスを軽減します。

これらのシステムの基盤となるのは、多種多様な関連技術です。車両の「目」となるセンサー技術は非常に重要で、ミリ波レーダーは遠距離の車両や障害物の検知に優れ、LiDARは高精度な三次元情報取得を可能にします。カメラは、車線や標識、歩行者、自転車などの識別や、信号の色認識に用いられます。超音波センサーは、主に近距離の障害物検知や駐車支援に活用されます。

これらのセンサーから得られた膨大な情報は、高性能な電子制御ユニット(ECU)やプロセッサーによってリアルタイムで処理されます。AI(人工知能)や機械学習の技術は、画像認識や状況判断の精度を高め、より複雑な運転シナリオに対応できるように進化しています。高精度地図情報も、車両の正確な位置特定や、カーブや交差点の事前認識に不可欠な要素となっています。

将来的には、V2X(Vehicle-to-Everything)通信技術の普及が期待されています。これは、車両同士(V2V)や車両とインフラ(V2I)が情報をやり取りすることで、見通しの悪い交差点での衝突回避支援や、信号情報の取得によるスムーズな運転など、単独の車両では実現できない高度な運転支援を可能にします。これらの技術の統合により、運転支援システムはさらに進化し、最終的には完全自動運転へと繋がる道筋を描いています。

運転支援システムは、ドライバーの安全と快適性を大きく向上させる一方で、その機能や限界をドライバーが正しく理解し、適切に利用することが極めて重要です。システムはあくまで「支援」であり、最終的な運転責任は常にドライバーにあります。技術の進化とともに、より安全で快適なモビリティ社会の実現が期待されています。