ドライビングシミュレーター市場の規模とシェア分析 – 成長トレンドと予測(2026年~2031年)

運転シミュレーター市場レポートは、車両タイプ(乗用車、商用車)、用途(トレーニング、試験・研究)、シミュレータータイプ(コンパクトシミュレーターなど)、エンドユーザー(自動車教習所・研修センターなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドライビングシミュレーター市場レポートは、車両タイプ(乗用車、商用車)、アプリケーション(訓練、テスト・研究)、シミュレータータイプ(コンパクトシミュレーターなど)、エンドユーザー(自動車教習所など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に基づいてセグメント化されており、市場予測は金額(米ドル)で提供されます。

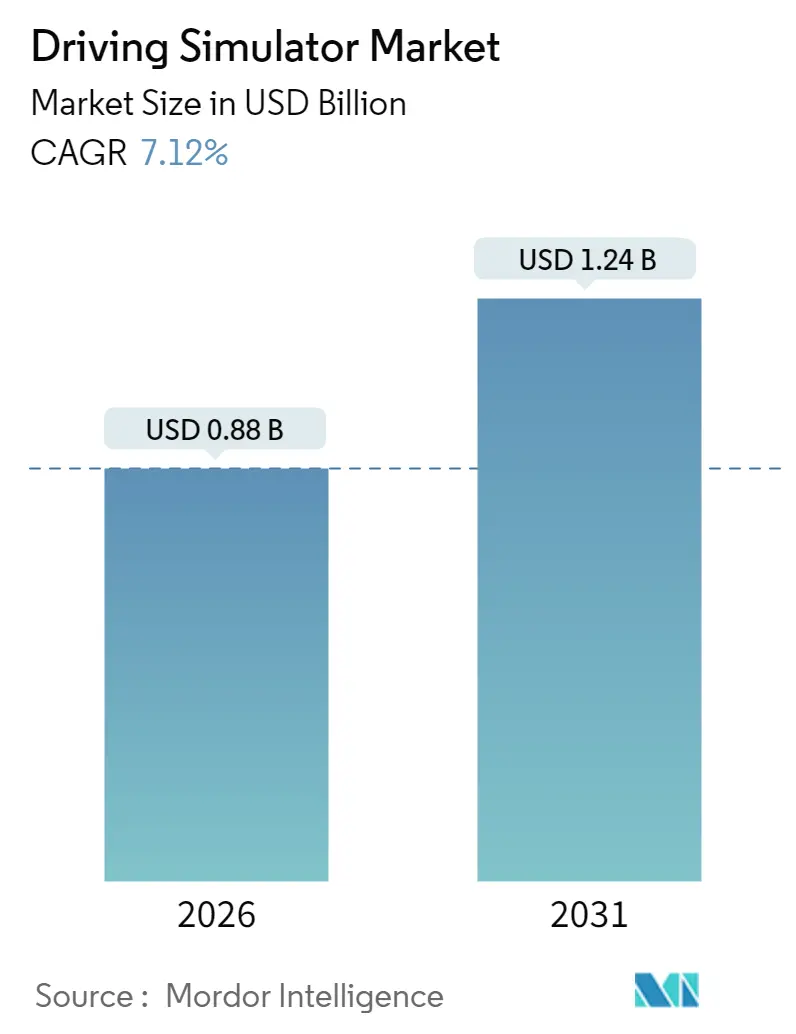

本レポートによると、ドライビングシミュレーター市場は2025年に8.2億米ドルと評価され、2026年には8.8億米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.12%で拡大し、2031年までに12.4億米ドルに達すると推定されています。この着実な成長は、より安全なドライバー認証を求める規制圧力、プロトタイプテストコスト削減の必要性、および仮想検証義務と自動運転車のロードマップとの整合性によって推進されています。市場は中程度の集中度を示しており、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長しています。

市場の成長要因

ドライビングシミュレーター市場の成長を牽引する主な要因は以下の通りです。

1. ADAS/AV検証ニーズの急増(CAGRへの影響:+1.8%): 自動運転機能が公道に出る前に、数十億マイルに及ぶ仮想テストが義務付けられるなど、厳格なホモロゲーション規則が導入されています。Euro NCAPやNHTSAのプロトコルは、実走行テストとシミュレーションを組み合わせることで、高忠実度シミュレーターをコンプライアンスの要件としています。自動車メーカーは、実世界では再現困難なエッジケースを検証するためにデジタルツインに依存しており、ソフトウェアのOTA(Over-The-Air)アップデートが普及するにつれて、仮想回帰テストが必須となり、ドライビングシミュレーター市場の安定した需要を支えています。

2. Eコマースの隆盛によるトラックドライバー訓練需要の増加(CAGRへの影響:+1.5%): オンライン小売の拡大は荷物量を増加させ、貨物輸送能力に負担をかけています。UPSなどの運送会社は、モーションベースのシミュレーターを導入し、事故削減と新人ドライバーの迅速な育成に成功しています。反復可能な危険シナリオは、フリートが保険監査に対応し、数週間で新人を資格取得させるのに役立ち、商業部門での採用を促進しています。

3. 道路安全規制と運転免許制度改革(CAGRへの影響:+1.2%): 当局は、ヒューマンエラーによる事故率に対処するため、シミュレーターベースの評価を拡大しています。カナダ運輸省はシミュレーターでの視線追跡指標を研究し、欧州の複数の規制当局は高齢者や高リスクドライバー向けの事前スクリーニングモジュールを試験的に導入しています。ISO 26262が仮想検証を参照するにつれて、免許センター、警察学校、医療運転適性クリニックからの需要が高まり、市場を強化しています。

4. クラウド「Simulator-As-A-Service」による設備投資の削減(CAGRへの影響:+1.1%): クラウドベースのプラットフォームは、コストに敏感な地域でのアクセスを広げ、新たなユーザーセグメントを育成しています。

5. 保険連動型プレミアム割引(CAGRへの影響:+0.9%): 北米とヨーロッパを中心に、シミュレーター訓練による保険料割引が導入されています。

6. デジタルツイン統合(CAGRへの影響:+0.8%): 自動車メーカーは毎週車両機能を更新しており、回帰サイクルは継続的です。リアルタイムの地図更新やフリートテレメトリーにリンクされたシミュレーターは、エンジニアが稀なインシデントを制御された条件下で再現することを可能にします。仮想E-HIL(Electronic Hardware-in-the-Loop)が標準となるにつれて、高度なシステムへの需要が増加しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. フルモーションシステムの高額な設備投資(CAGRへの影響:-1.4%): 8軸モーションベース、パノラマドーム、専用の設置場所などは、多くの職業訓練センターにとって取得コストが高すぎます。特に授業料が規制されている地域では、資金調達のハードルが投資回収期間を長期化させます。

2. 乗り物酔いと忠実度の限界(CAGRへの影響:-0.8%): 視覚と前庭系の不一致は吐き気を引き起こし、セッション時間やユーザーの受け入れを制限する可能性があります。静的システムは縦方向のイベントで不快感を引き起こし、動的プラットフォームは垂直方向のキューの精度に課題を抱えています。

3. シナリオコンテンツ開発者の不足(CAGRへの影響:-0.7%): シミュレーターの利用を最大化するためには、多様でリアルなシナリオコンテンツが不可欠ですが、その開発には専門的なスキルとリソースが必要です。

4. サイバーセキュリティリスク(CAGRへの影響:-0.6%): シミュレーターシステムがより複雑になり、ネットワークに接続されるにつれて、データ漏洩やシステム侵害のリスクが高まります。

セグメント分析

* 車両タイプ別: 2025年には乗用車シミュレーターが市場シェアの59.88%を占めましたが、商用車は2031年までのCAGRが7.14%と最も速く、将来の市場拡大の主要な原動力となることが予測されています。フリート管理者は、ドライバーあたりの訓練コスト削減、車両稼働時間維持、厳格な勤務時間監査対応のためにシミュレーターを導入しています。

* アプリケーション別: 2025年には訓練が市場規模の50.72%を占めましたが、テストと研究は2031年までに7.21%のCAGRで拡大すると予測されており、構造的な転換を示しています。自動車メーカーは、リリースサイクルを短縮するために、仮想走行が実走行よりも安価なソフトウェア主導の検証に予算を投入しています。

* シミュレータータイプ別: 2025年にはコンパクトシミュレーターが市場シェアの44.93%を占めましたが、6自由度モーション、超高解像度サラウンドビジュアル、低遅延フォースフィードバックを備えた高度なシミュレーターは、2031年までに7.29%のCAGRを記録すると予測されています。これは自動運転車のエッジケース検証の需要に直接関連しています。

* エンドユーザー別: 2025年には自動車教習所が市場規模の30.66%を占めましたが、フリートオペレーターは7.23%のCAGRで勢いを増しており、シミュレーターを安全性、採用、保険のワークフローに組み込んでいます。

地域分析

* ヨーロッパ: 2025年には、密度の高いテスト回路、調和された安全規則、研究開発税制優遇措置の強みにより、ドライビングシミュレーター市場で36.22%のシェアを維持しました。ドイツ、フランス、スウェーデンの自動車メーカーは、統合されたシミュレーションパイプラインを運用し、安定したハードウェア更新サイクルを確保しています。

* アジア太平洋: 7.17%のCAGRで最も多くの新規導入を増やしています。中国はスマートシティ予算を自動運転シャトルパイロットに投入し、インドは慢性的な労働力不足を解消するためにトラックドライバー養成学校を拡大しています。クラウドレンダリングソリューションはインフラのボトルネックを回避し、教育機関が仮設教室でラップトップ制御のコックピットを展開することを可能にしています。

* 北米: 商用ドライバーの資格に関する連邦政府の構造化されたガイドラインと、航空および防衛分野におけるシミュレーター導入の初期文化から恩恵を受けています。

* ラテンアメリカおよび中東・アフリカ: 消費量は少ないものの、湾岸地域の石油・ガス輸送業者からの関心が高まっており、今後の地理的浸透の拡大を示唆しています。

競争環境

ドライビングシミュレーター市場は中程度の集中度を示しています。主要プレーヤーは、顧客がカスタムダッシュボードを接続できるオープンAPIツールキットを備えた独自の物理エンジンを所有している一方、新規参入企業は価格に敏感なユーザーにリーチするためにブラウザベースのレンダリングに注力しています。ISO 26262やDO-178C認証を取得した企業は、安全性が重要な調達チェックリストに合致することでリードを広げています。

ハードウェアベンダーはM&Aを通じてソフトウェアスタジオと統合し、最近の取引では自動運転車パイプラインに供給するためのデジタルツイン資産作成に研究開発が向けられています。シミュレーターハウスとLiDARまたはレーダーセンサーメーカーとの間で戦略的パートナーシップが生まれ、検証タスクのために生の点群再生を統合しています。サブスクリプション収益は、設備投資販売の不規則な性質を緩和し、従来のOEMがクラウド部門を立ち上げるきっかけとなっています。

自動車メーカーが知的財産を保護し、ベンダーへの依存を減らすために社内シミュレーターを導入することも、競争上の緊張を生み出しています。プロバイダーは、サービスレベル契約の下で管理されるホワイトラベルのシナリオマーケットプレイスやオンプレミスレンダークラスターを提供することで対応しています。コンテンツ作成から分析、サイバーセキュリティ強化に至るエコシステムの深さが、ドライビングシミュレーター業界における長期的なポジショニングを決定しています。

主要プレーヤー

* AVSimulation

* VI-grade Gmbh

* IPG Automotive GmbH

* AB Dynamics PLC

* FAAC Incorporated

最近の業界動向

* 2024年9月: Transport Topicsは、Fremont Contract CarriersやUPSなどのトラック運送会社が、ドライバー不足対策と事故率削減のためにシミュレータープログラムを拡大していることを報じました。

* 2024年5月: IPG Automotiveは、ADASおよびHardware-in-the-Loop(HIL)展開をカバーするケーススタディライブラリを拡張し、統合テスト環境への需要を強調しました。

本レポートは、ドライビングシミュレーター市場に関する詳細な分析を提供しています。ドライビングシミュレーターは、運転教育、自動車の研究開発(新型車や先進運転支援システム(ADAS)の評価)、人間工学、医療研究など、多岐にわたる分野で活用されています。

市場規模は、2031年までに12.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.12%です。特に商用車セグメントは、eコマース物流プログラムの拡大に伴うトラックドライバー訓練需要の増加により、7.14%のCAGRで乗用車アプリケーションを上回る成長が見込まれています。地域別では、アジア太平洋地域が自律走行車プロジェクトの急速な進展とトラックフリートの拡大により、7.17%のCAGRで最も速い成長を遂げる地域となるでしょう。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ADASおよび自動運転車(AV)の検証ニーズの急増。

* Eコマースの隆盛によるトラックドライバー訓練需要の増加。

* 道路安全規制および運転免許制度改革の推進。

* クラウドベースの「Simulator-As-A-Service」提供による設備投資(Capex)の削減。

* シミュレーター認定フリートに対する保険料割引の提供(保険会社は、認定プログラムが事故請求を減少させると見ており、フリートの投資収益率(ROI)向上に貢献します)。

* OTA(Over-The-Air)ソフトウェアの回帰テストにおけるデジタルツイン統合の進展。

一方で、市場の成長を阻害する要因も存在します。

* フルモーションシステムの高額な設備投資。

* 乗り物酔いや忠実度の限界。

* シナリオコンテンツ開発者の不足。

* ネットワーク接続型シミュレーターにおけるサイバーセキュリティリスク。

特に、小規模な自動車教習所にとっての最大の障壁は、フルモーションハードウェアの高額な設備投資と継続的なメンテナンス費用であると指摘されています。

本レポートでは、市場を車両タイプ(乗用車、商用車)、アプリケーション(訓練、テスト・研究)、シミュレータータイプ(コンパクト、フルスケール、アドバンスト)、エンドユーザー(自動車教習所・訓練センター、自動車OEM、フリートオペレーター・物流、学術・研究機関)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化し、それぞれの市場規模と成長予測を分析しています。

特に、アドバンストシミュレーターは、6自由度(6-DOF)のモーション、超高解像度ビジュアル、リアルタイムデータ統合を提供し、自動運転機能のエッジケース検証を可能にする点で、コンパクトモデルと差別化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAB Dynamics plc、VI-grade GmbH、IPG Automotive GmbHなど主要企業19社の詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、最近の動向を含む)が提供されています。

レポートは、市場機会と将来の展望、未開拓領域および満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ADAS/AV検証ニーズの急増

- 4.2.2 Eコマースの活況がトラック運転手訓練の需要を高める

- 4.2.3 道路交通安全規制と運転免許制度改革

- 4.2.4 クラウド「Simulator-As-A-Service」による設備投資の削減

- 4.2.5 シミュレーター認定フリートに対する保険連動型保険料割引

- 4.2.6 OTAソフトウェア回帰のためのデジタルツイン統合

- 4.3 市場の阻害要因

- 4.3.1 フルモーションシステムの高い設備投資

- 4.3.2 乗り物酔いと忠実度の限界

- 4.3.3 シナリオコンテンツ開発者の不足

- 4.3.4 ネットワーク化されたシミュレーターにおけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 用途別

- 5.2.1 トレーニング

- 5.2.2 テスト&研究

- 5.3 シミュレータータイプ別

- 5.3.1 コンパクトシミュレーター

- 5.3.2 フルスケールシミュレーター

- 5.3.3 高度シミュレーター

- 5.4 エンドユーザー別

- 5.4.1 自動車教習所&トレーニングセンター

- 5.4.2 自動車OEM

- 5.4.3 フリートオペレーター&ロジスティクス

- 5.4.4 学術&研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東&アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 AB Dynamics plc

- 6.4.2 VI-grade GmbH

- 6.4.3 IPG Automotive GmbH

- 6.4.4 Ansible Motion Ltd

- 6.4.5 Cruden BV

- 6.4.6 AutoSim AS

- 6.4.7 AVSimulation

- 6.4.8 Virage Simulation Inc.

- 6.4.9 Tecknotrove Simulator Systems Pvt Ltd

- 6.4.10 XPI Simulation

- 6.4.11 FAAC Incorporated

- 6.4.12 Moog Inc.

- 6.4.13 Mechanical Simulation Corp.

- 6.4.14 CAE Inc.

- 6.4.15 Thales Group

- 6.4.16 Bosch Rexroth AG

- 6.4.17 Dassault Systèmes SE

- 6.4.18 Applied Intuition Inc.

- 6.4.19 Exail Technologies SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドライビングシミュレーターは、現実の自動車運転環境を仮想的に再現し、ドライバーがその中で車両を操作する体験を提供する装置の総称でございます。これは、車両の物理的な挙動、路面状況、交通環境、さらには視覚、聴覚、触覚といった人間の感覚を高度に再現することで、あたかも実際に運転しているかのような没入感とリアルなフィードバックを実現いたします。その目的は多岐にわたり、自動車の研究開発、運転訓練、エンターテイメント、そして近年ではeスポーツの分野に至るまで、幅広い領域で活用が進められております。

ドライビングシミュレーターはその構造や用途に応じて様々な種類が存在いたします。まず、物理的な動きを再現するモーションプラットフォームの有無によって、大きく「固定型(スタティックシミュレーター)」と「モーション型」に分けられます。固定型は、視覚と聴覚による情報が主であり、比較的導入コストが低いのが特徴です。一方、モーション型は、油圧や電動アクチュエーターを用いたプラットフォームが車両の加速、減速、旋回時のGフォースや路面からの振動を再現し、より高い没入感とリアルな運転感覚を提供いたします。このモーション型は、再現できる動きの自由度(DOF: Degrees of Freedom)によって2DOF、3DOF、6DOFなどがあり、自由度が高いほど複雑でリアルな挙動を再現可能です。さらに、用途の観点からは、自動車の設計・開発や先進運転支援システム(ADAS)の研究に用いられる「研究開発用」、初心者ドライバーの教習や特殊車両の訓練に使われる「訓練用」、そしてゲームセンターや家庭で楽しむための「エンターテイメント用」、競技性を追求した「eスポーツ用」といった分類もございます。それぞれの用途に応じて、求められる再現度や機能、コストが大きく異なってまいります。

ドライビングシミュレーターの活用範囲は非常に広範でございます。自動車メーカーや研究機関においては、新車の開発プロセスにおいて不可欠なツールとなっております。例えば、新型車両のサスペンションやステアリングシステムの挙動評価、ADASや自動運転技術の開発・評価において、実際の車両テストでは再現が困難な危険な状況や、膨大な数のシナリオを安全かつ効率的に検証することが可能です。これにより、開発期間の短縮とコスト削減に貢献し、製品の安全性と品質向上に寄与いたします。また、ヒューマンファクター研究においても重要な役割を担い、ドライバーの認知、判断、操作特性、疲労や注意散漫が運転に与える影響などを詳細に分析することで、より人間中心の車両設計や安全対策の研究が進められております。運転訓練の分野では、初心者ドライバーが基本的な車両操作を習得する場として、また、危険予測・回避訓練、エコドライブ講習、さらには大型トラックやバス、緊急車両といった特殊車両の運転訓練にも活用されております。実際の道路ではリスクが高い状況を安全に体験し、反復練習を行うことで、ドライバーのスキル向上と事故防止に大きく貢献いたします。エンターテイメント分野では、アーケードゲームや家庭用ゲームとして広く親しまれており、近年ではeスポーツの競技種目としても人気を博しております。

ドライビングシミュレーターの高度な再現性は、様々な先端技術の融合によって支えられております。視覚的なリアリティを追求するためには、高精細な3Dグラフィックス技術とリアルタイムレンダリング技術が不可欠であり、近年ではVR(仮想現実)やAR(拡張現実)技術との融合により、さらに没入感の高い体験が提供されております。車両の物理的な挙動を正確に再現するためには、タイヤと路面の摩擦、空気抵抗、サスペンションの動きなどを精密に計算する高度な物理エンジンが用いられます。モーションプラットフォームは、油圧や電動アクチュエーターを精密に制御することで、加速、減速、旋回時のGフォースや路面からの振動をドライバーに体感させます。また、ステアリングの反力、ペダルの感触、シートの振動といった触覚フィードバック(ハプティクス技術)も、リアルな運転感覚を向上させる上で重要な要素でございます。交通流の生成や非プレイヤーキャラクター(NPC)の挙動制御にはAI(人工知能)や機械学習が活用され、より現実的な交通環境を再現いたします。

ドライビングシミュレーター市場は、自動車産業の変革と技術革新を背景に近年著しい成長を遂げております。特に、先進運転支援システム(ADAS)や自動運転技術の開発競争が激化する中で、実車テストの限界を補完し、安全かつ効率的な検証を可能にするシミュレーターの需要が飛躍的に高まっております。また、世界的な安全運転意識の高まりや、eスポーツの普及も市場を牽引する要因でございます。主要なプレイヤーとしては、自動車メーカーやティア1サプライヤー、シミュレーター専門メーカー、ゲーム開発会社などが挙げられ、VR/AR技術との融合やクラウドベースのシミュレーションが市場のトレンドとなっております。

将来のドライビングシミュレーターは、自動運転技術の進化と密接に連携し、その開発・検証においてさらに中心的な役割を担うことが予想されます。膨大な数の自動運転シナリオを仮想空間でテストし、AIドライバーの学習環境を提供することで、安全性と信頼性の確保に不可欠な存在となるでしょう。VR/AR技術とのさらなる融合により、より自然で没入感の高い体験が実現され、現実世界と仮想世界が融合したMixed Reality環境でのシミュレーションも進むと考えられます。また、個々のドライバーの運転特性に合わせたパーソナライズされた訓練プログラムや、モビリティサービス(MaaS)におけるドライバー育成、未来の都市交通システムの設計・検証への応用も期待されております。技術の進化に伴い、高性能化と低価格化が進み、より幅広い層への普及が進むでしょう。