ドローンバッテリーシステム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ドローンバッテリーシステム市場レポートは、バッテリーの種類(リチウムポリマーなど)、容量範囲(3,000mAh未満、3,001~10,000mAhなど)、ドローンのカテゴリー(コンシューマー向け、プロフェッショナル/エンタープライズ向けなど)、用途(航空画像処理および測量、精密農業など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドローンバッテリーシステム市場の概要(2025年~2030年)

市場概要と予測

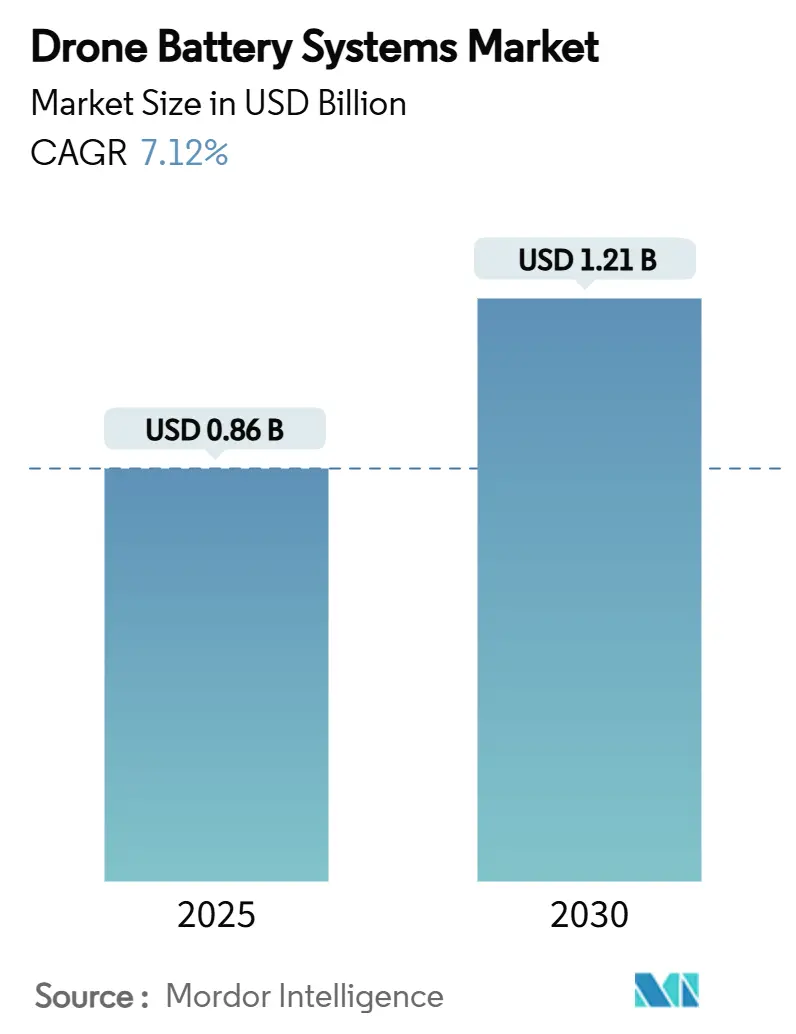

ドローンバッテリーシステム市場は、2025年には0.86億米ドル、2030年には1.21億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.12%と見込まれています。この成長は、商用オペレーターによる、従来の設計と比較して飛行時間を2~3倍に延長する、より高エネルギーな目視外飛行(BVLOS)ミッション対応ソリューションへの需要に起因しています。

コンポーネントの小型化、シリコンアノードのブレークスルー、アジアのサプライチェーンにおける垂直統合が、ワット時あたりのコスト削減を加速させ、画像処理、農業、物流といった幅広い用途での採用を拡大しています。北米とヨーロッパにおける規制の明確化、およびアジア太平洋地域における国家郵便プロジェクトは、オペレーターがライフタイム運用コストを削減し、より厳格な耐空性規則を満たすインテリジェントバッテリー管理システムへと移行する動きを後押ししています。同時に、リチウム硫黄(Li-S)および全固体電池のスタートアップ企業へのベンチャー投資が、450~500 Wh/kgの重量エネルギー密度を提供する次世代バッテリーパックの競争を激化させています。

主要なレポートのポイント

* バッテリー化学別: 2024年にはリチウムポリマーがドローンバッテリーシステム市場シェアの54.91%を占めました。一方、リチウム硫黄は2030年までに9.41%のCAGRで拡大すると予測されています。

* 容量範囲別: 2024年には3,001~10,000 mAhのバッテリーパックが市場規模の43.65%を占めました。20,000 mAhを超えるパックは2030年までに7.32%のCAGRで成長しています。

* ドローンカテゴリー別: 2024年の収益ではプロフェッショナル/エンタープライズセグメントが47.76%を占めました。一方、重量物運搬用貨物ドローンは2030年までに10.45%という最速のCAGRを記録しています。

* 用途別: 現在の需要では航空画像処理が40.45%を占めていますが、物流およびラストマイル配送が2030年まで10.37%のCAGRで成長を牽引しています。

* 地域別: 2024年には北米が33.93%のシェアを維持しましたが、アジア太平洋地域は予測期間中に11.67%のCAGRで最も速く成長すると予測されています。

市場のトレンドと洞察

推進要因

* 高エネルギーリチウムイオンセルのワット時あたりのコスト低下: 中国のカソード生産者がNMC 811配合を標準化し、350 Wh/kgを大規模に供給することで、セル価格は下落し続けています。原材料から完成品までの垂直統合により、物流コストが削減され、プロフェッショナルオペレーターはバッテリー運用予算を15~20%削減できます。

* 通常より2倍以上の耐久性を必要とするBVLOSミッションの採用拡大: EASAのリスクベースフレームワークは、地域的なBVLOS回廊を承認しており、商用オペレーターは2時間以上の飛行が可能なバッテリーを要求しています。米国FAAの線形インフラ検査に対する免除も、大容量バッテリーパックの採用を促進しています。

* 国家郵便フリートによるEコマースドローン配送の拡大: 中国、韓国、シンガポールの郵便サービスは、高密度都市部での小包配送にドローンフリートを展開しており、1,500回以上の充電サイクルと冬期の安定した性能を持つバッテリーを優先しています。

* ハイブリッド燃料電池パワートレインを統合した重量物運搬用貨物ドローンの急速な普及: H3 Dynamicsのような燃料電池とバッテリーのハイブリッドモジュールは、200kgのペイロードを可能にし、離着陸時のピーク電力はバッテリーが供給し、巡航時は水素が維持します。

* シリコンアノードおよびリチウム硫黄バッテリースタートアップへの投資急増: 北米とEUのイノベーションクラスターでは、次世代バッテリー技術への投資が活発です。

* 商用ドローンフリートの稼働時間を最大化するクイックスワップバッテリーステーションの需要増加: アジア太平洋地域の製造地域を中心に、クイックスワップステーションの需要が高まっています。

阻害要因

* フッ素系電解質に対するPFAS規制の強化: EUが提案するPFAS(パーフルオロアルキル・ポリフルオロアルキル化合物)の禁止は、フッ素系塩やバインダーの代替をメーカーに義務付け、短期的な生産コストを8~12%増加させます。

* リチウム価格の変動がバッテリーパックメーカーの利益を圧迫: 2025年初頭にはバッテリーグレードの炭酸リチウムのスポット価格が9,000~12,000米ドル/トンで乱高下し、固定価格契約を結んでいる組立業者を圧迫しました。

* 空港U-space規制によるバッテリー重量クラスの上限設定: EUおよび北米の航空ハブでは、空港U-space規制がバッテリーの重量クラスに上限を設けています。

* 小型ドローンパックのリサイクルロジスティクスの遅れ: 使用済みドローンパックの回収ネットワークは未発達で断片化しており、リサイクルロジスティクスが遅れています。

セグメント分析

* バッテリー化学別: リチウムポリマー(Li-Po)は、確立された生産ラインと実績のある安全プロファイルにより、2024年にドローンバッテリーシステム市場シェアの54.91%を占めました。リチウム硫黄は9.41%のCAGRで成長すると予測されており、レアメタルカソードなしで500 Wh/kgを目指すオペレーターにとって魅力的です。シリコンアノードリチウムイオンは、既存の組立設備を使用しながら20~30%のエネルギー増加を実現し、現行と次世代の製品の橋渡しをしています。

* 容量範囲別: 3,001~10,000 mAhのパックは、調査および画像処理タスクにおいて飛行耐久性と管理可能な充電時間のバランスが取れているため、2024年の出荷量の43.65%を占めました。20,000 mAhを超えるモジュールは、BVLOS規制の普及に伴い、7.32%のCAGRで成長すると予測されています。

* ドローンカテゴリー別: プロフェッショナルドローンは、多様な企業用途により2024年に47.76%の収益を上げました。重量物運搬用貨物プラットフォームは、自動貨物輸送やオフショア補給の需要に応え、10.45%のCAGRで成長すると予測されています。

* 用途別: 航空画像処理は、マッピング、映画撮影、検査といった基本的な役割を通じて、2024年に40.45%のシェアを維持しました。物流は、ラストマイル配送コストの削減と都市飛行回廊に関する規制の着実な進展により、10.37%のCAGRで成長しています。

地域分析

* 北米: 2024年には売上高の33.93%を占め、堅調な商用採用と、インフラ検査のためのBVLOS免除を認定する明確なFAAガイドラインに支えられています。Ampriusのような国内のセルイノベーターは、ドローンOEMと協力して400 Wh/kgのシリコンアノードパックを開発し、地域のリーダーシップをさらに強化しています。

* アジア太平洋: 2030年までに11.67%の最速CAGRを記録すると予測されています。中国は2029年までに370万台のドローンが稼働すると予想されており、インテリジェントバッテリーと地域のリサイクル能力に対する莫大な需要を刺激しています。日本のインテグレーターは、労働力不足を補うために自動化を展開し、リアルタイムでバッテリーの状態を知らせるスマートパックグリッドを採用しています。

* ヨーロッパ: 規制に関する思想的リーダーシップとメーカーの機敏性のバランスが取れています。EASAの都市航空モビリティに関するフレームワークは、メーカーに、必須の過熱シャットダウンプロトコルを含む、より高い安全マージンを持つバッテリーパックを求めるよう促しています。

競争環境

市場は中程度の断片化を示しており、上位5社が推定55~60%のシェアを占めていますが、ニッチな専門企業にも十分な余地があります。DJIは引き続き独自のスマートバッテリーを航空機にバンドルし、自社製バッテリーを優遇するファームウェアロックを活用しています。Grepowは半固体生産を年間20 GWhに拡大し、OEM向けカスタムパックを120米ドル/kWh以下のコストレベルで提供しています。Ampriusは、プレミアムエンタープライズプラットフォーム向けに450 Wh/kgのセルを供給する長期契約を確保し、共同開発モデルへの移行を示唆しています。

Factorial EnergyはAvidroneに初の商用全固体電池を供給し、自律運用に不可欠な熱暴走耐性の向上を実現しています。Lytenのリチウム硫黄ラインは、中型マルチローターで3時間の耐久性を達成し、従来のパックからの具体的な飛躍を示しています。

戦略的な動きとしては、垂直統合、共同研究開発、地域的な製造拡大などが挙げられます。CATLの航空部門は、輸出管理市場向けの高エネルギー半固体セル専用の5 GWh施設を着工しています。同時に、米国の企業は政府の助成金と協力して、重要な鉱物サプライチェーンの現地化を進めています。これらの動きは、ドローンバッテリーシステム市場をイノベーションの道を排除することなく、より高い集中度へと導いています。

主要企業

* SZ DJI Technology Co., Ltd.

* Shenzhen Grepow Battery Co., Ltd.

* RRC power solutions GmbH

* Amprius Technologies, Inc.

* EaglePicher Technologies, LLC

最近の業界動向

* 2025年7月: H3 DynamicsとXSunは、12時間ミッションを目標とする太陽光・水素・電力のトリブリッドドローンの共同開発を開始しました。

* 2025年5月: Lytenは米国製のLi-Sパックを発表し、3時間の飛行を可能にし、UAVおよび衛星セクターへのサービス提供に注力しています。

* 2025年3月: Re/cellは、12~48 Ahのドローンシステム向けにリサイクルリチウムバッテリーブロックを発売しました。

* 2025年2月: 航空機用バッテリー開発企業であるAmprius Technologiesは、あるドローンメーカーからSiCoreリチウムイオン(Li-ion)バッテリーセルに関する1,500万米ドルの注文を受けました。同社は2025年後半に納入を開始する予定です。

本レポートは、世界のドローンバッテリーシステム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から包括的に考察されています。

市場規模と成長予測によると、世界のドローンバッテリーシステム市場は2025年に0.86億米ドルに達し、2030年までに年平均成長率(CAGR)7.12%で拡大し、約1.21億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、高エネルギーリチウムイオンセルのワット時あたりのコスト低下が挙げられます。また、通常の2倍以上の耐久性を必要とする目視外飛行(BVLOS)ミッションの採用拡大、各国の郵便フリートによるEコマースドローン配送の規模拡大も重要なドライバーです。さらに、ハイブリッド燃料電池パワートレインを統合した重量物運搬用カーゴドローンの急速な普及、シリコンアノードおよびリチウム硫黄バッテリースタートアップへの投資急増、商用ドローンフリートの稼働時間を最大化するクイックスワップバッテリーステーションへの需要増加も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。フッ素系電解質に対するPFAS規制の強化、リチウム価格の変動がバッテリーパックメーカーの利益率を圧迫していること、空港のU-space規制によるバッテリー重量クラスの上限設定、小型ドローンパックのリサイクル物流の遅れなどが挙げられます。

本レポートでは、市場を様々なセグメントに分けて詳細に分析しています。バッテリー化学別では、リチウムポリマー(Li-Po)、リチウムイオン(Li-ion)、リチウム高電圧(LiHV)、リチウム硫黄(Li-S)、燃料電池/ハイブリッドバッテリーシステムが対象です。特に、リチウム硫黄(Li-S)パックは、長距離ミッションに魅力的な最大500 Wh/kgのエネルギー密度優位性から、最も速い9.41%のCAGRで成長すると見込まれています。容量範囲別では、3,000 mAh未満から20,000 mAh超までが分類されます。ドローンカテゴリー別では、コンシューマー(2kg未満)、プロフェッショナル/エンタープライズ(2~25kg)、重量物運搬用カーゴ(25kg超)に分けられ、2024年の売上高の47.76%をプロフェッショナルおよびエンタープライズプラットフォームが占めています。アプリケーション別では、航空画像処理および測量、精密農業、ロジスティクスおよびラストマイル配送、緊急対応が分析対象です。地域別では、北米、欧州、アジア太平洋、南米、中東およびアフリカに分類されています。特にアジア太平洋地域は、中国が2029年までに370万台のドローンを稼働させる計画と政府の支援政策に牽引され、2030年まで11.67%の地域CAGRで最も急速に成長すると予測されています。

技術的展望や規制環境も詳細に分析されており、北米および欧州におけるBVLOS承認は2時間以上の飛行能力を要求するため、高容量モジュールへの需要を高めています。また、自動バッテリー交換ステーションは、90秒未満でパックを交換し、ドローンの利用率を約25%向上させ、日々の人件費を削減することで、フリートの経済性を改善するとされています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。SZ DJI Technology Co., Ltd.、Shenzhen Grepow Battery Co., Ltd.、Amprius Technologies, Inc.、BYD Company Limited、Murata Manufacturing Co., Ltd.、Saft Groupe SASなど、主要な18社の企業プロファイルが提供され、各社の概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、市場の機会と将来の展望として、ホワイトスペースと未充足ニーズの評価が行われており、今後の市場発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高エネルギーリチウムイオンセルのワット時あたりのコスト低下

- 4.2.2 通常の2倍以上の耐久性を必要とする目視外飛行(BVLOS)ミッションの採用拡大

- 4.2.3 各国の郵便フリートによるEコマースドローン配送の拡大

- 4.2.4 ハイブリッド燃料電池パワートレインを統合した重量物運搬ドローンの急速な普及

- 4.2.5 シリコンアノードおよびリチウム硫黄電池スタートアップへの投資急増

- 4.2.6 商用ドローンフリートの稼働時間を最大化するクイックスワップバッテリーステーションへの需要増加

- 4.3 市場の制約

- 4.3.1 フッ素系電解質に対するPFAS規制の強化

- 4.3.2 リチウム価格の変動がパックメーカーの利益を圧迫

- 4.3.3 空港U-space規則によるバッテリー重量クラスの上限設定

- 4.3.4 小型ドローンパックのリサイクル物流の遅れ

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 バッテリー化学別

- 5.1.1 リチウムポリマー (Li-Po)

- 5.1.2 リチウムイオン (Li-ion)

- 5.1.3 リチウム高電圧 (LiHV)

- 5.1.4 リチウム硫黄 (Li-S)

- 5.1.5 燃料電池/ハイブリッドバッテリーシステム

- 5.2 容量範囲別

- 5.2.1 3,000 mAh未満

- 5.2.2 3,001~10,000 mAh

- 5.2.3 10,001~20,000 mAh

- 5.2.4 20,000 mAh超

- 5.3 ドローンカテゴリ別

- 5.3.1 消費者向け (2 kg未満)

- 5.3.2 プロフェッショナル/エンタープライズ向け (2~25 kg)

- 5.3.3 重量物運搬 (25 kg超)

- 5.4 用途別

- 5.4.1 空撮および測量

- 5.4.2 精密農業

- 5.4.3 物流およびラストマイル配送

- 5.4.4 緊急対応

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SZ DJI Technology Co., Ltd.

- 6.4.2 Shenzhen Grepow Battery Co., Ltd.

- 6.4.3 Amprius Technologies, Inc.

- 6.4.4 Intelligent Energy Limited

- 6.4.5 BYD Company Limited

- 6.4.6 Murata Manufacturing Co., Ltd.

- 6.4.7 Saft Groupe SAS

- 6.4.8 Parrot Drones SAS

- 6.4.9 Autel Robotics Co., Ltd.

- 6.4.10 Hextronics LLC

- 6.4.11 Quantum-Systems GmbH

- 6.4.12 Dongguan Victory Battery Technology Co., Ltd.

- 6.4.13 EaglePicher Technologies, LLC

- 6.4.14 RRC power solutions GmbH

- 6.4.15 Epsilor-Electric Fuel Ltd.

- 6.4.16 Plug Power Inc.

- 6.4.17 SES AI Corporation

- 6.4.18 Inventus Power, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ドローンバッテリーシステムとは、無人航空機であるドローンに電力を供給し、その飛行を可能にする一連の装置と技術の総称でございます。単にエネルギーを蓄えるバッテリーセルだけでなく、バッテリーの安全性、効率性、寿命を管理するバッテリー管理システム(BMS)、充電を行う充電器、そしてバッテリーの交換や運用を円滑にするための周辺技術までを含みます。ドローンの飛行時間、ペイロード能力、そして全体の運用効率は、このバッテリーシステムの性能に大きく依存しており、ドローンの実用性を決定づける最も重要な要素の一つと言えます。特に、産業用ドローンにおいては、過酷な環境下での安定した電力供給と高い信頼性が求められます。

ドローンバッテリーシステムは、主に搭載されるバッテリーの種類と、その運用形態によって分類されます。現在主流となっているのは、高エネルギー密度と高出力を特徴とするリチウムポリマー(LiPo)バッテリーで、多くの民生用および産業用ドローンに採用されています。これに対し、リチウムイオン(Li-ion)バッテリーは、LiPoよりもエネルギー密度が高く、長寿命化や安全性向上が図られており、一部の長距離飛行ドローンや特定の用途で利用が進んでいます。次世代技術としては、安全性とエネルギー密度をさらに高める固体電池や、水素などを燃料として長時間の飛行を可能にする燃料電池システムの研究開発が進められています。運用形態としては、迅速な運用再開を可能にする交換式バッテリーシステムや、ドローンに搭載したまま充電を行う充電式システム、さらにはバッテリーと燃料電池を組み合わせたハイブリッドシステムなどが存在します。また、バッテリーの状態を自己診断し、残量予測や異常検知を行うスマートバッテリーも普及が進んでおります。

ドローンバッテリーシステムは、その性能と信頼性に応じて多岐にわたる分野で活用されています。産業用ドローンにおいては、物流・配送分野で長距離・高頻度での運用を支え、荷物の迅速な輸送を実現しています。測量・点検分野では、インフラ設備の精密な点検や広範囲の地形測量において、安定した電力供給が不可欠です。農業分野では、広大な農地での農薬散布や生育状況の監視に利用され、作業効率の大幅な向上に貢献しています。災害対応や監視活動においては、悪天候下でも信頼性の高い電力供給が求められ、人命救助や状況把握に重要な役割を果たします。民生用ドローンでは、空撮やレジャー用途において、軽量かつコンパクトなバッテリーシステムが求められ、手軽な飛行体験を提供しています。さらに、軍事用ドローンでは、偵察、監視、攻撃といったミッションにおいて、高出力、高信頼性、そしてステルス性を兼ね備えたバッテリーシステムが不可欠でございます。

ドローンバッテリーシステムの性能を最大限に引き出し、安全かつ効率的に運用するためには、様々な関連技術が不可欠です。最も重要なのがバッテリー管理システム(BMS)で、これはバッテリーの過充電・過放電保護、温度管理、セル間の電圧バランス調整、そして正確な残量推定を行い、バッテリーの安全性と寿命を確保します。運用効率を高める技術としては、短時間でバッテリーを充電する急速充電技術があり、高出力充電器や冷却システムと組み合わせて利用されます。また、ドローンポートやロボットアームを活用した自動バッテリー交換システムは、24時間体制での運用や人件費削減に貢献し、物流ドローンなどで導入が進んでいます。飛行中に太陽光や風力などからエネルギーを補給するエネルギーハーベスティング技術も、飛行時間の延長に向けた研究が進められています。さらに、バッテリー自体の軽量化技術や、ドローン機体との統合設計、そしてAIを活用したバッテリー寿命予測や運用最適化技術も、ドローンバッテリーシステムの進化を支える重要な要素でございます。

ドローンバッテリーシステムの市場は、産業用ドローンの普及拡大を背景に、急速な成長を遂げております。物流、インフラ点検、農業、セキュリティなど、多岐にわたる分野でのドローン活用が進むにつれて、より高性能で信頼性の高いバッテリーシステムへの需要が高まっています。しかしながら、現在のバッテリー技術にはいくつかの課題も存在します。最も大きな課題は、バッテリーのエネルギー密度と重量のトレードオフによる飛行時間の制約であり、これがドローンの実用範囲を限定する要因となっています。また、充電時間の長さ、バッテリーの安全性(発火リスクや劣化)、そして高コストも普及を阻む要因です。こうした課題に対し、市場では高エネルギー密度化、長寿命化、急速充電技術の進化、そしてスマートバッテリーの普及といったトレンドが見られます。さらに、自動バッテリー交換システムの導入や、固体電池、燃料電池といった次世代技術への積極的な投資が行われており、市場は技術革新の真っ只中にあります。

ドローンバッテリーシステムの将来は、技術革新によって大きく変革されると予測されます。エネルギー密度の飛躍的な向上により、ドローンの飛行時間とペイロード能力は大幅に延長され、現在の制約が解消されるでしょう。特に、固体電池の実用化や燃料電池の小型化・高効率化は、この進化を牽引する主要な技術となる見込みです。運用面では、完全自動化された充電・交換ステーションが普及し、ドローンポートネットワークが構築されることで、ドローンは24時間体制で自律的に運用されるようになります。AIによるバッテリー管理はさらに高度化し、バッテリーの状態をリアルタイムで監視し、最適な交換時期や充電サイクルを予測することで、安全性と効率性が一層向上します。安全性と信頼性の面では、BMSのさらなる進化により、自己診断や自己修復機能が搭載され、発火リスクが極限まで低減されるでしょう。また、バッテリーのリサイクル技術の確立と持続可能なサプライチェーンの構築により、環境負荷の低減も図られます。これらの進化は、長距離物流、都市型エアモビリティ(UAM)、災害時の広域監視や通信中継など、新たなドローン用途の創出を可能にし、社会インフラとしてのドローンの役割を一層拡大させることとなるでしょう。