ドローン物流・輸送市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ドローン物流・輸送市場レポートは、サービスタイプ(ドローン・アズ・ア・サービス、オンデマンド配送、定期配送、医療・救助フリートサービス)、アプリケーション(小売・物流、食品配送、医療品供給)、ペイロード重量(5kg未満など)、航続距離(短距離、中距離、長距離)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

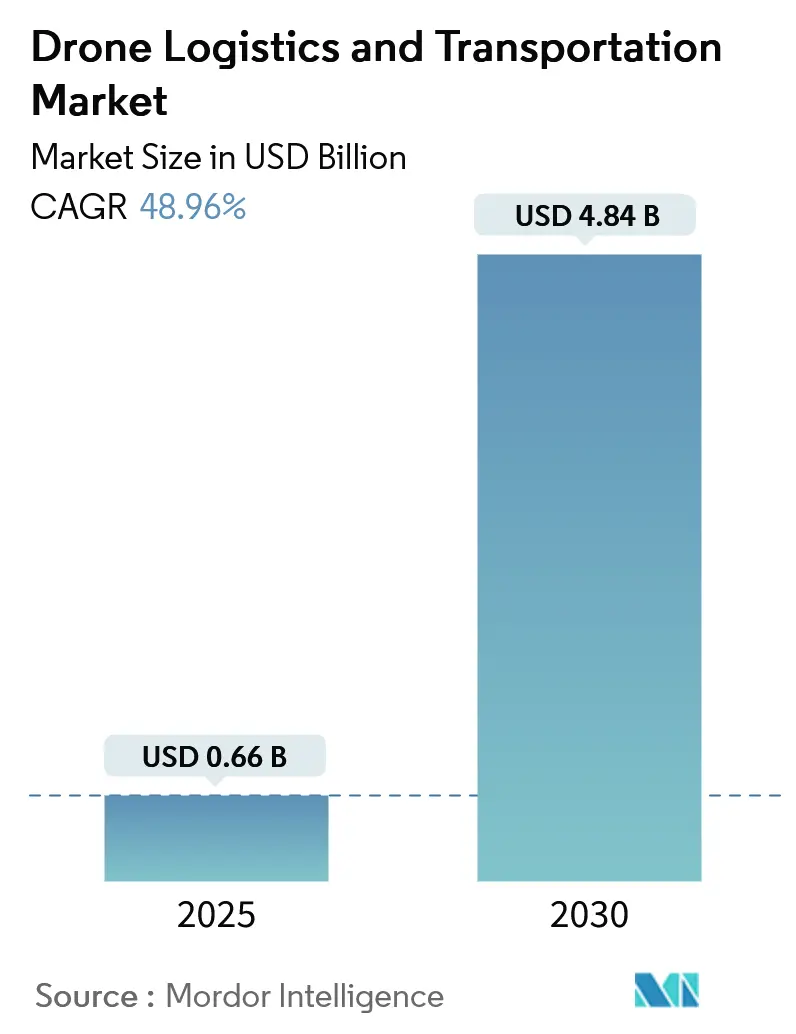

ドローン物流・輸送市場は、2025年から2030年にかけて急速な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年の0.66億米ドルから2030年には4.84億米ドルに達し、予測期間中の年平均成長率(CAGR)は48.96%という驚異的な伸びを記録する見込みです。この市場は、サービスタイプ、アプリケーション、ペイロード重量、航続距離、地域によって細分化されており、特にアジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は中程度です。

市場の動向と洞察(推進要因)

この急成長は、概念実証段階から、目視外飛行(BVLOS)が可能なルート密度の高いネットワークへの商業的転換を反映しています。主な推進要因は以下の通りです。

* Eコマース需要の増加とラストマイル空輸ソリューション: オンライン小売の記録的な増加と都市部の交通渋滞により、ドローンはハブから玄関まで直接飛行し、配送時間を大幅に短縮します。WingやWalmartの試験では、10マイルの往復で20分未満の配送が実現されています。バッテリー駆動のマルチローターは、排出ガス規制が厳しくなる市場において、ディーゼル追加料金を回避できるため、特に魅力的です。

* BVLOS規制と自律飛行承認の進展: 規制当局は、ドローンを日常の空域の一部として扱うための国家規則を策定しています。米国FAAのPart 108、カナダのLevel 1 Complex Operations証明書、欧州EASAの標準シナリオフレームワークなどは、運用規模を拡大し、国境を越えたミッションの障壁を低減しています。これにより、かつては航空機ごとに監視員を配置し、日中のみの運用に限定されていた状況が改善され、ドローン輸送サービス市場の世界的拡大を直接的に支援しています。

* ドローンバッテリーエネルギー密度の向上: リチウム硫黄およびシリコンアノード化学は、現在、市販パックで285 Wh/kgを超え、一般的なリチウムイオン電池の約2倍のエネルギー貯蔵能力を実現しています。これにより、航続距離が伸び、ペイロード上限が引き上げられ、風の強い状況での飛行時間が安定します。固体電解質などの技術進歩は、熱暴走のリスクを軽減し、より重い貨物の承認に必要な安全性向上に貢献しています。

* 低炭素物流を促進する世界的な持続可能性義務: 欧州の都市では低排出ガスゾーンの規則が強化されており、ラストマイル配送フリートはディーゼルバンからの転換を迫られています。電力網から電力を供給される電動ドローンは、企業のESG目標や義務付けられた炭素予算と合致します。ドローンをバンルートの一部に置き換えることで、再生可能エネルギーが豊富な地域では、配送関連のCO2排出量を90%以上削減できることが示されています。

* サービスが行き届いていない地域でのドローン医療配送回廊の拡大: サブサハラアフリカ、北米の農村部、アジア太平洋の遠隔地など、医療アクセスが困難な地域でのドローンによる医療品配送の需要が高まっています。

* AI搭載ドローンと自律型倉庫システムの統合: 北米と欧州を中心に、中国でも急速に拡大しており、物流効率の向上に貢献しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 規制および空域統合の課題: 米国でさえ、複数の同時飛行には依然として免除が必要であり、検知・回避ハードウェアはコストと重量を増加させます。航空交通当局は、数千台の自律型車両を、そのような密度を想定して設計されていない無人航空機交通管理(UTM)システムに統合する際に、帯域幅の制約に直面しています。断片化されたスペクトル割り当ては、国境を越えたテレメトリーリンクを複雑にし、グローバルなフリート展開のコストを増加させます。

* 安全性、騒音、空域プライバシー侵害に関する一般市民の懸念: ドローンの時間的優位性を維持するためには、離着陸場所を顧客の近くに配置する必要がありますが、高音のローター音は同程度のデシベルレベルの道路交通よりも不快に感じられることが音響研究で示されています。プライバシー擁護派は、カメラが私有地の裏庭を記録するのを防ぐためのジオフェンシングを求めており、密集した地域でのルート設計を複雑にする可能性があります。また、天候も複合的な要因であり、標準的なマルチローターの飛行可能時間は1日平均5.7時間にとどまり、風や降水がサービス停止を引き起こします。

* ペイロード容量と運用範囲の制限による経済的制約: ドローンの積載量と飛行距離の限界は、特にコストに敏感な市場において、経済的な制約となります。

* リチウムおよびその他のバッテリーに不可欠な鉱物のサプライチェーンの不安定性: バッテリーに依存する地域では、サプライチェーンの変動が市場に長期的な影響を与える可能性があります。

セグメント分析

* サービスタイプ別: ドローン・アズ・ア・サービス(DaaS)は、2024年の市場シェアの42.76%を占め、小売業者やクリニックがフリートの購入よりも運用のアウトソーシングを好む傾向を反映しています。オンデマンド配送サービスは、2030年までに51.24%のCAGRで最も速い成長を遂げており、Eコマースの迅速な配送ニーズに応えています。定期配送サービスは予測可能なルートで安定した収益を提供し、医療・救助フリートサービスは生命に関わるミッションのためプレミアムな価格設定がされています。

* アプリケーション別: 小売および物流配送は、2024年の市場規模の46.21%を占めていますが、医療品配送は52.50%のCAGRで急速に成長しています。これは、生命を救う輸送を優先する規制の迅速化と、Ziplineのような事業者の成功事例に支えられています。フードデリバリーアプリも都市部で活発に実験を行っています。

* ペイロード重量別: 5kg未満の荷物は現在の収益の47.65%を占め、医薬品や小型電子機器などの初期採用分野の重量と一致しています。しかし、5kgから25kgの区分は、チルトローター構成やハイブリッド固定翼航空機の登場により、49.21%のCAGRで成長しています。25kgを超えるペイロードについては、バッテリーの電力密度と規制の承認が経済性を左右します。

* 航続距離別: 12マイル未満の短距離飛行は、2024年の市場収益の55.89%を占めています。高密度エネルギーセルと自動バッテリー交換ドックの進歩により、25~40マイルの中距離ミッションが可能になっています。40マイルを超える長距離ミッションは、50.25%のCAGRで成長しており、耐久性に最適化された固定翼資産に依存しています。

地域分析

* 北米は、2024年に38.21%の収益シェアを誇る最大の市場であり、成熟した流通ネットワークと、BVLOS特権を着実に法制化するFAAに支えられています。WalmartやUPS Flight Forwardなどの小売業者やヘルスケア企業による採用が市場を牽引しています。

* アジア太平洋地域は、52.75%のCAGRで最も急速に成長しており、都市部の高い注文密度と、中国の低空経済政策、深セン市の規制緩和、日本やインドでの多様なユースケースに支えられています。ハードウェア製造クラスターも市場の加速に貢献しています。

* 欧州は、安全性と騒音管理を優先し、より慎重な姿勢をとっています。EASAの統一規則集は国境を越えた運用を容易にする一方で、地方自治体の高度制限が課題となることもあります。持続可能性のアジェンダがドローンの採用を後押ししています。

* サハラ以南アフリカなどの新興地域は、ルワンダのZiplineによる全国的な血液配送ネットワークに代表されるように、まばらな道路インフラと高い医療緊急性を背景に、この技術のリープフロッグの可能性を活用しています。

競争環境

ドローン輸送サービス市場の競争は中程度であり、従来の宅配大手とベンチャー資金を調達したディスラプターが競合しています。United Parcel Service(UPS)やFedExは、既存のフルフィルメントセンターと請求関係を活用し、ドローンレーンをオムニチャネルサービスに統合しています。一方、Zipline International Inc.やWing Aviation LLCは、ハードウェアとソフトウェアスタックを自社で所有することで差別化を図っています。Amazon Prime Airは、購入意図に関するデータを活用し、在庫配置を最適化しています。主要な業界リーダーには、Zipline International Inc.、Matternet, Inc.、Drone Delivery Canada Corp.、Wing Aviation LLC (Alphabet Inc.)、United Parcel Service of America, Inc.などが挙げられます。

最近の業界動向

* 2025年6月: Wing Aviation LLCとWalmartは、米国5つの大都市圏の100店舗にドローン配送サービスを拡大する計画を発表しました。目標配送時間は19分未満です。

* 2025年4月: Zipline International Inc.は、小売およびヘルスケア配送向けにPlatform 2(P2)ドローンを発表しました。これらのドローンは、10マイルの範囲内で最大8ポンドの貨物を輸送でき、テザー式の「Zip」配送システムを使用して30分で配送を完了します。

結論

ドローン物流・輸送市場は、Eコマースの拡大、規制の緩和、技術革新、持続可能性への関心の高まりといった要因により、今後も力強い成長を続けると予想されます。

本レポートは、世界のドローンロジスティクスおよび輸送市場に関する詳細な分析を提供しています。ロジスティクスドローンは、エンドユーザーへの貨物配送を目的とした無人航空機(UAV)を指し、本調査では輸送およびロジスティクス用途のドローンを対象としています。市場は、セクター(商業用、軍事用)、アプリケーション(小売・ロジスティクス、食品配送、医療品供給)、および地域別にセグメント化されており、各セグメントの市場規模は金額(米ドル)で示されています。

エグゼクティブサマリーによると、ドローンロジスティクスおよび輸送市場は急速な成長を遂げています。2025年には0.66億米ドルと評価されており、2030年までには4.84億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は48.96%に上ります。地域別では、アジア太平洋地域が最も速い成長を示し、2025年から2030年にかけて52.75%のCAGRで拡大すると見込まれています。サービスモデルでは、「Drone-as-a-Service (DaaS)」が2024年に42.76%の最大シェアを占めており、小売業者や医療機関にとって資産を軽量化できる魅力がその要因です。アプリケーション別では、医療品配送が特に急速な牽引力を得ており、生命に関わる輸送に対する包括的な承認と、在庫切れや廃棄率の削減実績により、2030年まで52.50%のCAGRで成長すると予測されています。ペイロード重量別では、5kgから25kgの区分が最も速い成長(49.21% CAGR)を遂げており、ティルトローターやハイブリッド固定翼の革新が商業用途の拡大を推進しています。

市場の成長を牽引する主な要因としては、Eコマースとラストマイル航空配送ソリューションへの需要の高まりが挙げられます。また、目視外飛行(BVLOS)規制の進展や自律飛行承認(例:FAA Part 108、EASA Standard Scenariosなど、企業による監視フレームワークへの移行)が、複数のドローンによるBVLOSフリートの商業的実現可能性を高めています。ドローンバッテリーのエネルギー密度の向上、低炭素ロジスティクスを推進する世界的な持続可能性の義務化、サービスが行き届いていない地域でのドローンによる医療配送回廊の拡大、そしてAI搭載ドローンと自律型倉庫システムの統合も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。規制および空域統合の課題が商業規模での拡大を制限しているほか、安全性、騒音、空中プライバシー侵害に対する一般市民の懸念も根強くあります。さらに、ペイロード容量と運用範囲の制限による経済的制約や、リチウムなどのバッテリーに不可欠な鉱物のサプライチェーンの不安定性も課題となっています。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場は、サービスタイプ別(DaaS、オンデマンド配送、定期配送、医療/救助フリートサービス)、アプリケーション別(小売・ロジスティクス、食品配送、医療品供給)、ペイロード重量別(5kg未満、5~25kg、25kg超)、航続距離別(短距離、中距離、長距離)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細にセグメント化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Zipline International Inc.、Wing Aviation LLC (Alphabet Inc.)、Amazon.com, Inc.、United Parcel Service of America, Inc.、Drone Delivery Canada Corp.、Matternet Inc.、Flytrex Inc.、Dronamics Global Limited、Airbus SE、FedEx Corporation、Skyports Drone Services、Manna Drone Delivery、JDLogistics, Inc.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースとラストマイル航空配送ソリューションの需要増加

- 4.2.2 BVLOS規制と自律飛行承認の進展

- 4.2.3 ドローンバッテリーのエネルギー密度向上加速

- 4.2.4 低炭素ロジスティクスを推進する世界的な持続可能性義務

- 4.2.5 サービスが行き届いていない地域でのドローンによる医療配送回廊の拡大

- 4.2.6 AI搭載ドローンと自律型倉庫システムの統合

- 4.3 市場の阻害要因

- 4.3.1 商業規模拡大を制限する規制および空域統合の課題

- 4.3.2 安全性、騒音、航空プライバシー侵害に関する一般市民の懸念

- 4.3.3 限られたペイロード容量と運用範囲による経済的制約

- 4.3.4 リチウムおよびその他のバッテリーに不可欠な鉱物の不安定なサプライチェーン

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 サービスタイプ別

- 5.1.1 サービスとしてのドローン (DaaS)

- 5.1.2 オンデマンド配送

- 5.1.3 定期配送

- 5.1.4 医療/救助フリートサービス

- 5.2 アプリケーション別

- 5.2.1 小売およびロジスティクス

- 5.2.2 食品配送

- 5.2.3 医療品供給

- 5.3 ペイロード重量別

- 5.3.1 5 kg未満

- 5.3.2 5~25 kg

- 5.3.3 25 kg超

- 5.4 航続距離別

- 5.4.1 短距離

- 5.4.2 中距離

- 5.4.3 長距離

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Zipline International Inc.

- 6.4.2 Wing Aviation LLC (Alphabet Inc.)

- 6.4.3 Amazon.com, Inc.

- 6.4.4 United Parcel Service of America, Inc.

- 6.4.5 Drone Delivery Canada Corp.

- 6.4.6 Matternet Inc.

- 6.4.7 Flytrex Inc.

- 6.4.8 Dronamics Global Limited

- 6.4.9 Airbus SE

- 6.4.10 FedEx Corporation

- 6.4.11 Skyports Drone Services

- 6.4.12 Manna Drone Delivery

- 6.4.13 JDLogistics, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドローン物流・輸送とは、無人航空機であるドローンを用いて、物品の配送や輸送を行うサービス全般を指します。これは、従来の陸上輸送や有人航空機による輸送ではアクセスが困難であったり、時間やコストがかかりすぎたりする場所への迅速かつ効率的な物資輸送を実現する新たな手段として、近年世界中で注目を集めています。具体的には、最終消費者への小包配送から、企業間の資材運搬、さらには緊急時の医療品輸送まで、多岐にわたる用途が想定されており、物流業界における革新的なソリューションとして期待されています。

このドローン物流・輸送は、その用途や形態によっていくつかの種類に分類することができます。最も一般的なのは「ラストワンマイル配送」で、これは物流拠点から最終消費者へ直接商品を届けるサービスです。都市部での渋滞回避や、過疎地・離島における物流網の維持に貢献すると考えられています。次に、「拠点間輸送」は、工場から倉庫、あるいは倉庫から店舗といった、比較的長距離の区間をドローンで結び、効率的なサプライチェーンを構築するものです。また、災害発生時や緊急医療の現場で、医薬品や血液製剤、食料などを迅速に届ける「緊急物資輸送」も重要な役割を担います。さらに、建設現場での資材運搬や、海上プラットフォームへの部品供給など、特定の産業に特化した「特殊用途輸送」も進められています。これらの種類は、それぞれ異なるドローンの性能や運用体制を必要とし、多様なニーズに応える形で発展しています。

ドローン物流・輸送の具体的な用途は非常に広範です。医療分野では、僻地や離島の診療所へ医薬品や検体を輸送したり、災害時に孤立した地域へ緊急医療物資を届けたりすることで、命を救う重要な役割を果たすことが期待されています。小売業やEC分野では、オンラインで購入された商品を迅速に顧客の元へ届けることで、顧客満足度の向上や新たな購買体験の創出に繋がります。インフラ点検や建設現場では、高所や危険な場所への部品や工具の運搬をドローンが行うことで、作業員の安全確保と効率化に貢献します。また、農業分野では、農薬散布だけでなく、収穫物の運搬補助や、広大な農地における資材の移動にも活用され始めています。災害支援においては、孤立地域への食料、水、通信機器などの生活必需品を届ける手段として、その機動性が高く評価されています。

これらのドローン物流・輸送を支えるのは、多岐にわたる先進技術です。まず、ドローン本体の「機体技術」は、飛行安定性、ペイロード(積載量)、航続距離、耐候性、そして安全性を高める冗長性といった要素が常に進化しています。次に、「自律飛行技術」は、GPSやSLAM(Simultaneous Localization and Mapping)による自己位置推定、LiDARやカメラを用いた障害物回避センサー、AIによる最適な経路計画と飛行制御を可能にします。また、ドローンと地上管制システム間の安定したデータ通信を確保するためには、5Gや衛星通信といった「通信技術」が不可欠です。複数のドローンが安全に空域を共有し、衝突を回避するための「管制システム(UTM: Unmanned Aircraft System Traffic Management)」も、大規模な運用には欠かせません。さらに、高密度なバッテリー技術、ワイヤレス充電、自動バッテリー交換システムなどの「バッテリー・充電技術」は、ドローンの運用効率と持続可能性を大きく左右します。荷物の自動積載・降下システムや、ドローンが離着陸・充電・荷物交換を行うための「ドローンポート」といった「荷物ハンドリング技術」も、効率的な運用には不可欠な要素です。

ドローン物流・輸送の市場背景には、いくつかの強力な成長要因と同時に、克服すべき課題が存在します。成長要因としては、まず物流業界における深刻な人手不足が挙げられます。特にトラックドライバーの高齢化と不足は、ドローンによる自動化への期待を高めています。次に、EC市場の急速な拡大に伴う、より迅速で柔軟な配送ニーズの高まりも、ドローン導入を後押ししています。過疎地や離島における物流網の維持が困難になる中で、ドローンは地域住民の生活を支える重要なインフラとなり得ます。また、災害時の迅速な支援ニーズも、ドローン物流の必要性を高めています。技術面では、ドローン本体の性能向上とコストダウン、そして日本におけるレベル4飛行(有人地帯での目視外飛行)の解禁といった法整備の進展が、市場拡大の大きな推進力となっています。一方で課題としては、安全性への懸念(墜落リスク、プライバシー侵害、テロ利用の可能性)、法規制の複雑さや国際的な標準化の遅れ、機体や運用、インフラ整備にかかるコスト、天候による運航への影響、そして騒音や景観に対する社会受容性の確保などが挙げられます。現在は、実証実験段階から、一部地域での商用サービス開始へと移行しつつあり、特に医療分野や過疎地での導入が先行しています。

将来の展望として、ドローン物流・輸送は、技術革新と法整備のさらなる進展により、社会インフラの一部としてより一層普及が加速すると見込まれています。都市部でのラストワンマイル配送や、広域にわたる拠点間輸送が本格化し、陸上輸送、鉄道、船舶といった既存の物流手段と連携した、シームレスな統合型物流システムが構築されるでしょう。これにより、物流全体の効率化とコスト削減が実現されるとともに、消費者はより迅速でパーソナルなオンデマンド配送サービスを享受できるようになります。技術面では、AIによる高度な自律判断能力が向上し、より複雑な環境下での安全な飛行が可能になるほか、長距離・大積載量に対応する高性能な機体や、環境負荷の低い電動化技術がさらに進化するでしょう。社会受容性の向上も重要な要素であり、安全性への理解促進、騒音対策、プライバシー保護の徹底を通じて、ドローンが社会に受け入れられる基盤が強化されていきます。将来的には、国境を越えたドローン物流の可能性も探られ、国際的な法規制の調和が進むことで、グローバルなサプライチェーンにおける新たな選択肢となることも期待されています。スマートシティ構想との融合も進み、ドローンポートの整備や都市インフラとの連携により、効率的で持続可能な都市物流の実現に貢献していくことでしょう。