ドローン宅配市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

ドローン配送市場レポートは、ソリューション(ハードウェア、ソフトウェア、サービス)、ドローンタイプ(マルチローター、固定翼、ハイブリッドVTOL)、航続距離(短距離、中距離、長距離)、荷物サイズ(2kg未満、2kg~5kg、5kg超)、用途(食品配送、郵便配送など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドローンパッケージデリバリー市場の概要(2025年~2030年予測)

本レポートは、ドローンパッケージデリバリー市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。ソリューション(ハードウェア、ソフトウェア、サービス)、ドローンタイプ(マルチローター、固定翼、ハイブリッドVTOL)、航続距離(短距離、中距離、長距離)、荷物サイズ(2kg未満、2~5kg、5kg超)、最終用途(食品配送、郵便配送など)、および地域(北米、欧州など)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要と予測

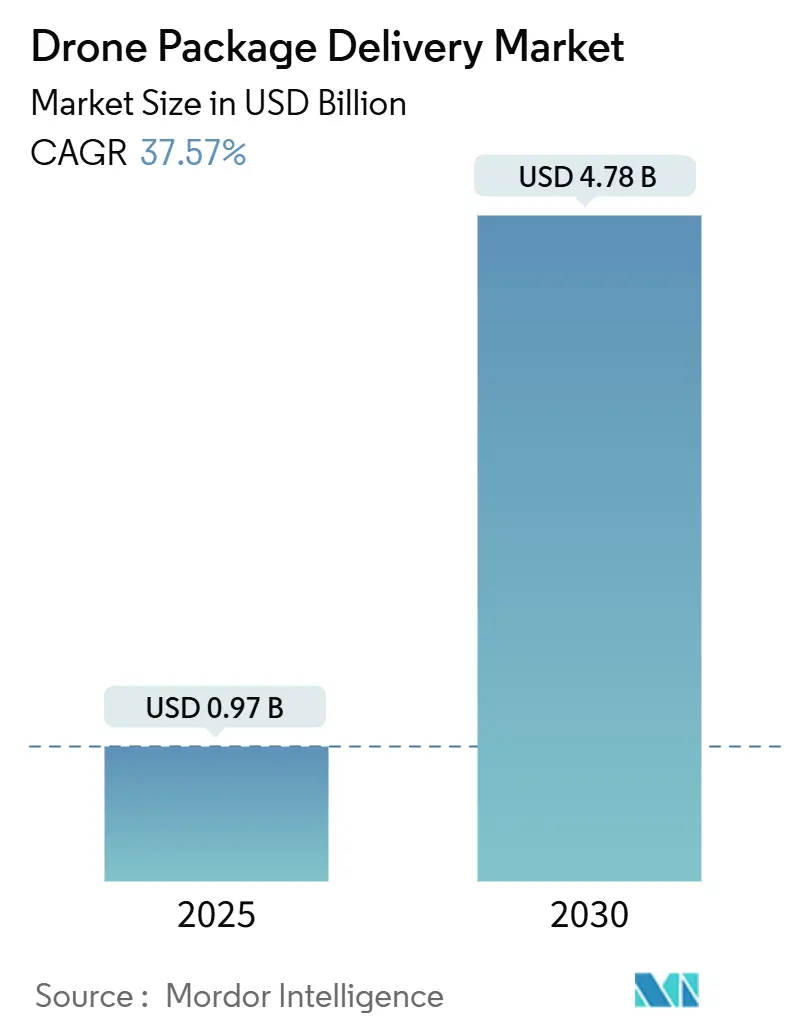

ドローンパッケージデリバリー市場は、2025年には9.7億米ドルと推定され、2030年には47.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は37.57%と非常に高い成長が見込まれています。

この市場の成長を牽引している主な要因は、規制緩和、特に目視外飛行(BVLOS)の承認、バッテリー技術の進歩、そしてEコマースにおける迅速な配送への期待の高まりです。BVLOS認証を早期に取得した事業者は、試験運用段階から収益を生むネットワークへと迅速に移行しています。また、小売業者や医療システムとの提携は、事業拡大までの時間を短縮し、顧客獲得コストを削減する効果があります。アジア太平洋地域の低空経済政策、北米の小売提携、欧州の持続可能性に関する義務などが、潜在的な顧客基盤を拡大し、投資家がハードウェアへの投資からサービス主導型プラットフォームへとシフトする動きを促しています。市場の競争は、認証のハードルや地上インフラの必要性により新規参入が遅れるため、現時点では中程度に留まっており、先行企業は排他的な空域スロットや地域社会からの信頼を確保しています。

主要なレポートのポイント

* ソリューション別: サービス部門は2030年までに42.10%のCAGRで成長すると予測されており、ハードウェアは2024年のドローンパッケージデリバリー市場規模の53.21%を占めています。

* ドローンタイプ別: ハイブリッドVTOLプラットフォームは45.22%のCAGRで拡大していますが、マルチローターシステムが2024年のドローンパッケージデリバリー市場収益の66.76%を維持しています。

* 航続距離別: 長距離ミッションは40.01%のCAGRで増加していますが、短距離飛行が2024年のドローンパッケージデリバリー市場規模の55.89%を占めています。

* 荷物サイズ別: 2kg未満の荷物が市場シェアの46.22%を占めていますが、5kg超の荷物が予測期間中に38.85%と最も高いCAGRを記録しています。

* 最終用途別: 医療品配送が予測期間中に43.56%と最も高いCAGRを記録しており、食品配送が2024年のドローンパッケージデリバリー市場シェアの36.87%を占めています。

* 地域別: アジア太平洋地域が41.20%のCAGRで成長を牽引していますが、北米が2024年の収益シェアの33.15%を占めています。

世界のドローンパッケージデリバリー市場のトレンドと洞察(推進要因)

1. 商用長距離ドローン運用を支援する規制枠組みの改善:

ダラス・フォートワース空域における歴史的なBVLOS承認は、米国連邦航空局(FAA)が試験的な許可から標準化された許可へと移行したことを示しています。欧州航空安全機関(EASA)も2024年4月にVTOLパッケージを作成し、国境を越えたフリートのコンプライアンス摩擦を軽減しています。中国の低空経済イニシアチブは、無人航空機システム交通管理(UTM)ソフトウェアの統合により、複数のサービスプロバイダーが空域を共有できるようになり、成長のボトルネックが解消されています。

2. Eコマースとクイックコマースの成長による迅速な配送需要の急増:

小売業者が価格ではなく速度で競争する中、当日配送の荷物量は年間約30%増加しています。Amazonの2030年までに5億回のドローン配送という目標は、特にオンラインショッピングで主流となる2.2kg未満の商品に対する潜在的な需要の規模を示しています。AlphabetのWingやDoorDashの事例は、ドローンが都市近郊で陸上配送よりも速く、消費者が即時性に対して追加料金を支払うことを証明しています。

3. 遠隔地および未開拓地域におけるコールドチェーン物流へのドローンの利用拡大:

道路アクセスや冷蔵設備が不安定な地域では、医療システムが血液、ワクチン、温度に敏感な医薬品の配送にドローンを利用しています。ルワンダでは、Ziplineが病院の84%にサービスを提供し、オンデマンドの血液配送により産後出血による死亡を51%削減しました。医療用ドローン配送は2024年の14.7億米ドルから2032年には46.8億米ドルに増加すると予測されており、医療分野は価格競争の影響を受けにくい重要なユースケースとして浮上しています。

4. スケーラブルなドローン物流プラットフォームとサービスネットワークへの投資増加:

投資家は現在、機体開発者ではなくネットワーク構築者を支援しています。Ziplineの42億米ドルの評価額と5億米ドルの資金調達は、ルート密度と経常収益の重要性を示しています。WalmartがWingとZiplineと提携して100店舗でドローン配送を展開していることは、資産を持たないDelivery-as-a-Service(DaaS)モデルが、フリートを所有することなく小売業者の顧客への約束を拡大できることを示しています。A2ZのAirDockのような自律型ドックは、24時間365日の充電と荷物の受け渡しを可能にし、配送あたりの人件費を削減し、夜間の稼働率を向上させます。

5. 持続可能性目標が低排出ガスラストマイル配送ソリューションの採用を推進:

欧州連合(EU)が主導し、北米が追随する形で、環境に配慮した配送ソリューションへの需要が高まっています。

6. AI駆動型フリート管理の進歩による運用効率の向上:

テクノロジー先進地域では、AIを活用したフリート管理が運用効率を向上させています。

抑制要因

1. 重い荷物や大量配送におけるペイロード容量とバッテリー効率の制限:

主流のリチウムイオン(Li-ion)バッテリーのエネルギー密度は200 Wh/kg前後であり、経済的に実行可能なペイロードを2.2kg未満に制限し、高価値・軽量製品に市場を限定しています。リチウム硫黄(Li-S)化学は貯蔵容量を倍増させる可能性がありますが、まだ試験段階にあります。

2. 騒音公害、プライバシー、空域の安全性に関する一般市民の懸念:

AmazonのCollege Stationでの試験は、住民がドローンの群れを「巨大な蜂の巣」に例えたことで中断されました。測定された騒音レベルは郊外の基準内でしたが、デシベルではなく認識が苦情を促しています。空撮カメラに関するプライバシーの懸念も抵抗を強め、規制当局は透明性義務を課す方向に動いています。

3. 都市部における離着陸および充電のための地上インフラの不足:

特に発展途上国の都市部では、地上インフラの不足が長期的な課題となっています。

4. 航空用途に適した高エネルギー密度バッテリーの入手可能性の制限:

技術依存度の高い市場では、高エネルギー密度バッテリーの供給が制限されています。

セグメント分析

* ソリューション別: サービスが市場の進化を牽引

サービス部門は2030年までに42.10%のCAGRを記録し、資産販売から経常的な物流収益への転換を示しています。事業者は、航空機、ソフトウェア、保険をペイ・パー・ドロップ契約にバンドルすることで、高い資産回転率と顧客の囲い込みを実現しています。企業顧客はフリート所有を避ける運用費用モデルを好み、ルーティング、UTM統合、予測メンテナンスのためのソフトウェアサブスクリプションが追加的な利益をもたらします。ハードウェアは2024年に53.21%の収益をリードしていますが、契約物流が箱の販売を上回るにつれて、そのシェアは四半期ごとに低下しています。

* ドローンタイプ別: ハイブリッドVTOLがイノベーションをリード

ハイブリッドVTOLユニットは45.22%のCAGRを記録し、固定翼の航続距離と垂直離着陸の機敏性への需要を反映しています。マルチローターは、安価で保守が容易であり、8.04km程度の短距離配送に最適であるため、2024年には66.76%のシェアで依然として数量を支配しています。Sikorskyのローター駆動翼飛行は、ハイブリッド機が滑走路なしで16kmの郊外から都市への移動を処理できることを実証しました。

* 航続距離別: 長距離運用がスケーラビリティを解き放つ

BVLOS承認が増加するにつれて、長距離ミッションは40.01%のCAGRで他のすべてのセグメントを上回りましたが、短距離飛行は2024年のドローンパッケージデリバリー市場収益の55.89%を依然として占めています。短距離飛行は店舗の屋上にパッドが集中する初期展開で主流ですが、経済的には半径を拡大する方が有利です。ハイブリッド推進や空中充電の概念は、有効半径を80.46km以上に押し上げ、追加のバンなしで都市から郊外へのカバーを可能にすることを目指しています。

* 荷物サイズ別: 軽量荷物の優位性が持続

2kg未満の荷物が2024年の収益の46.22%を占め、Eコマースの品目重量分布と一致していますが、5kg超の荷物がドローンパッケージデリバリー市場で最も速い38.85%のCAGRを記録しました。バッテリーのアップグレードと軽量複合材料により、航空機は航続距離を半減させることなく、よりかさばる箱を処理できるようになりました。2~5kgの帯域は、航空便と陸上便がコストで競合する領域であり、多地点ルートのアルゴリズムによる統合が航空機の積載率を向上させています。

* 最終用途別: 医療品配送が成長をリード

医療品配送は43.56%のCAGRを記録し、あらゆる用途の中で最も速い成長を示しました。一方、食品配送は2024年のドローンパッケージデリバリー市場収益の36.87%を占めています。生命に関わるユースケースはコスト制約が緩く、コールドチェーン性能は-10℃の輸送プロファイルを必要とする生物製剤にも及びます。食品配送は、クイックサービスレストランがランチタイムのピーク時にドローンを活用するため、依然として量的な柱となっています。

地域分析

* 北米: 2024年の収益の33.15%を占め、明確なFAAの経路、Amazon、Walmart、医療ネットワークからの資金を活用しています。テキサス州とアリゾナ州のBVLOS回廊は商業的な実証ポイントを提供していますが、College Stationでの騒音に関する地域社会からの反発は、社会的な受容が依然として脆弱であることを示しています。ベンチャーキャピタル、5Gカバレッジ、倉庫ロボットのエコシステムがこの地域の技術的優位性を強化し、成熟度にもかかわらず二桁成長を維持しています。

* アジア太平洋: 41.20%と最も高いCAGRを記録し、2030年までにドローンパッケージデリバリー市場で最も重要な地域貢献者になると予測されています。中国の低空経済は2025年までに1.5兆人民元(2070億米ドル)の価値を目指しており、商用ドローン収益は2023年に1170億人民元(163.4億米ドル)を超え、2025年までに4000億人民元(558.7億米ドル)に達すると予測されています。インドはShopXのBVLOS試験を承認し、日本は10のラストマイルパイロットプロジェクトを承認するなど、地域全体で政策の緩和が見られます。

* 欧州: イノベーションと厳格な安全性およびプライバシー基準のバランスを取っています。EASAの統一フレームワークにより、認定された事業者は追加の申請なしに27の加盟国で飛行でき、国境を越えたルートを奨励しています。ドイツ、フランス、英国は、ネットゼロ貨物目標を達成するために持続可能な配送回廊を試験しています。

* 中東およびアフリカ: 脆弱な道路網を飛び越えるためにドローンを活用しています。ルワンダの全国血液ネットワークが代表的な事例であり、ガーナとケニアも同様のモデルを複製しています。湾岸協力会議(GCC)諸国は、新しいスマートシティ建設で屋上パッドを試験しています。

* 南米: 山岳地帯がドローン回廊を動機付けています。ブラジルとチリの規制当局は、再発明を避けるためにFAAとEASAの規則書を参照しており、欧米の認証取得者にとって市場参入がよりスムーズになることを示唆しています。

競争環境

ドローンパッケージデリバリー市場は、規制の細分化と地上インフラコストが迅速な国際展開を妨げているため、依然として細分化されています。Wing Aviation LLCとZipline International Inc.がトップティアを形成していますが、両社合わせても世界の総収益の25%をはるかに下回っており、地域スペシャリストのためのニッチが残されています。Wing Aviation LLCは小売業者向けのホワイトラベル配送を通じて収益を上げており、Zipline International Inc.は医療分野に特化し、レストランチェーンにも拡大しています。

A2Z Drone DeliveryやElroy Airなどのスタートアップ企業は、インフラとペイロード容量の革新に注力し、技術ライセンス供与や専用貨物レーンの運営を目指しています。DJIやSkydioなどのハードウェアOEMは、サービスインテグレーターに既製のプラットフォームを供給することが増えており、スタックの下位層をコモディティ化しています。競争優位性は現在、規制対応チーム、地域社会との関係構築戦略、および出撃収益率を高めるAIルート最適化に集中しています。

戦略的提携はシェア獲得を加速させています。WalmartはWing Aviation LLCとZipline International Inc.を通じてダラス・フォートワース地域の最大75%の世帯をカバーすることにコミットしており、医療システムはZipline International Inc.のAPIを病院の在庫管理ソフトウェアに統合し、配送量を確保しています。継続的な資金調達は、先行企業にバーティポートや充電パッドを事前に構築するための資本を提供し、後発企業が追いつくのが難しい物理的なネットワーク効果を生み出しています。

最近の業界動向

* 2025年6月: WingとWalmartは、米国5つの都市圏で100店舗のドローン配送拡大を発表し、平均19分未満の配送を目指しています。

* 2025年6月: DoorDashとFlytrexは、ダラス・フォートワース都市圏でドローン配送サービスを開始し、複数の地元および全国のレストランチェーンからの配送を提供しています。

* 2025年4月: Ziplineは、小売および医療製品配送用のPlatform 2(P2)ドローンを発表しました。このドローンは、最大3.6kgの荷物を16kmの範囲内で運び、テザー付きの「Zip」キャリアを使用して30分で配送を完了します。雨や最大45mphの風の中でも運用可能です。

このレポートは、ドローンによる荷物配送市場に関する包括的な調査結果をまとめたものです。市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について詳細に分析しています。

市場規模と成長予測

ドローンによる荷物配送市場は、2025年には0.97億米ドル規模に達し、2030年までに4.78億米ドルに成長すると予測されており、年平均成長率(CAGR)は37.57%と非常に高い伸びが期待されています。地域別では、アジア太平洋地域が41.20%のCAGRで最も急速に成長しており、特に中国の低空経済政策や高密度なメガシティが航空物流の発展を後押ししています。

市場の推進要因

市場の成長を牽引する主な要因としては、商用長距離ドローン運用を支援する規制枠組みの改善、Eコマースおよびクイックコマースの成長による迅速な配送需要の急増、遠隔地やサービスが行き届いていない地域でのコールドチェーン物流におけるドローンの利用拡大が挙げられます。さらに、スケーラブルなドローン物流プラットフォームやサービスネットワークへの投資増加、低排出ガス型ラストマイル配送ソリューションの採用を促す持続可能性目標、そしてAI駆動型フリート管理の進歩による運用効率の向上が市場拡大に貢献しています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。主なものとしては、重量物や大量配送におけるペイロード容量とバッテリー効率の限界、騒音公害、プライバシー、空域の安全性に関する一般市民の懸念、都市部における離着陸および充電のための地上インフラの不足が挙げられます。また、航空用途に適した高エネルギー密度バッテリーの供給が限られていることも課題となっています。特に、リチウムイオンバッテリーのエネルギー密度は、経済的なペイロードを約2.2kg(5ポンド)未満に制限しており、より重い貨物の配送には次世代のリチウム硫黄(Li-S)電池の成熟が不可欠です。

主要セグメントとエンドユース

レポートでは、ソリューション(ハードウェア、ソフトウェア、サービス)、ドローンタイプ(マルチローター、固定翼、ハイブリッドVTOL)、航続距離(短距離、中距離、長距離)、荷物サイズ(2kg未満、2~5kg、5kg超)、およびエンドユース(食品配送、小売商品配送、郵便配送、医療品配送、精密農業配送、産業配送、海上配送)といった多様なセグメントで市場を分析しています。この中で、医療品配送が最も急速に成長している用途であり、ドローンが配送時間を大幅に短縮し、コールドチェーン温度を維持し、道路のない遠隔地の診療所にも到達できるため、その重要性が高まっています。

規制と技術の展望

規制動向は市場拡大に大きな影響を与えています。米国、EU、中国におけるBVLOS(目視外飛行)承認は、長距離運用を標準化し、オペレーターが目視観測者なしで試験飛行から都市規模のネットワークへと規模を拡大することを可能にしています。技術面では、AI駆動型フリート管理の進歩が運用効率を高める一方で、前述のバッテリー技術の進化が今後の市場成長の鍵を握っています。

競争環境

競争環境においては、Wing Aviation LLCとZipline International Inc.が主要なプレーヤーとして市場をリードしています。それぞれが小売統合、ホワイトラベルパートナーシップ、ヘルスケア専門化といった独自の戦略を展開しています。その他、Amazon.com, Inc.、United Parcel Service, Inc.、FedEx Corporate Services, Inc.などの大手企業もこの市場に参入しています。

市場機会と将来の展望

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商用長距離ドローン運用を支援する規制枠組みの改善

- 4.2.2 Eコマースとクイックコマースの成長に牽引される迅速なフルフィルメントへの需要急増

- 4.2.3 遠隔地およびサービスが行き届いていない地域でのコールドチェーン物流におけるドローンの利用拡大

- 4.2.4 スケーラブルなドローン物流プラットフォームとサービスネットワークへの投資増加

- 4.2.5 低排出ガス型ラストマイル配送ソリューションの採用を推進する持続可能性目標

- 4.2.6 AI駆動型フリート管理の進歩による運用効率の向上

- 4.3 市場の阻害要因

- 4.3.1 重量物または大量配送におけるペイロード容量とバッテリー効率の制限

- 4.3.2 騒音公害、プライバシー、空域の安全性に関する一般市民の懸念

- 4.3.3 都市部における離着陸および充電のための地上インフラの不足

- 4.3.4 航空用途に適した高エネルギー密度バッテリーの入手可能性の制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ソリューション別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ドローンタイプ別

- 5.2.1 マルチローター

- 5.2.2 固定翼

- 5.2.3 ハイブリッドVTOL

- 5.3 航続距離別

- 5.3.1 短距離

- 5.3.2 中距離

- 5.3.3 長距離

- 5.4 パッケージサイズ別

- 5.4.1 2 kg未満

- 5.4.2 2~5 kg

- 5.4.3 5 kg超

- 5.5 最終用途別

- 5.5.1 食品配送

- 5.5.2 小売品配送

- 5.5.3 郵便配送

- 5.5.4 医療品配送

- 5.5.5 精密農業配送

- 5.5.6 産業用配送

- 5.5.7 海上配送

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Wing Aviation LLC

- 6.4.2 Zipline International Inc.

- 6.4.3 Amazon.com, Inc.

- 6.4.4 United Parcel Service, Inc.

- 6.4.5 FedEx Corporate Services, Inc.

- 6.4.6 Matternet, Inc.

- 6.4.7 Flytrex Inc.

- 6.4.8 Skyports Drone Services

- 6.4.9 Manna Drone Delivery

- 6.4.10 EHang Intelligent Technology Co. Ltd.

- 6.4.11 Elroy Air, Inc.

- 6.4.12 Airbus SE

- 6.4.13 Wingcopter GmbH

- 6.4.14 Drone Delivery Canada Corp. (Volatus Aerospace Corp.)

- 6.4.15 SZ DJI Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドローン宅配とは、無人航空機であるドローンを用いて、荷物や商品を顧客の指定場所まで配送するサービスやシステム全般を指します。従来の陸上輸送や人力による配送に代わる、新たな物流手段として世界中で注目を集めており、特にラストワンマイル配送の効率化、過疎地や災害時の物資輸送、緊急医療品配送などでの活用が期待されています。ドローンが空路を利用することで、交通渋滞の影響を受けず、迅速かつ効率的な配送が可能になる点が最大の特長です。

ドローン宅配には、その飛行方式や配送方式によっていくつかの種類があります。飛行方式では、主にマルチコプター型と固定翼型、そしてその両方の特性を併せ持つハイブリッド型(VTOL型)に分けられます。マルチコプター型は、複数のプロペラで垂直離着陸やホバリングが可能で、精密な操作が求められる都市部や短距離配送に適していますが、航続距離や積載量に限界があります。一方、固定翼型は飛行機のように翼を持ち、効率的な高速飛行が可能で、長距離輸送に適していますが、離着陸に滑走路が必要な場合が多いです。ハイブリッド型は、垂直離着陸が可能でありながら、巡航時は固定翼として効率的に飛行できるため、両者の利点を兼ね備え、幅広い用途での活用が期待されています。配送方式としては、ドローンが直接目的地の上空まで行き荷物を投下またはワイヤーで降ろす「直接投下型」、指定された着陸地点に着陸して荷物を手渡しまたは自動で受け渡す「着陸型」、そしてドローンが大型輸送車両や固定拠点まで荷物を運び、そこから別の小型ドローンや地上配送員が最終配送を行う「中継拠点型」などがあります。

ドローン宅配の用途は多岐にわたります。最も期待されているのは、都市部や郊外における小包、食品、日用品などの「ラストワンマイル配送」です。これにより、交通渋滞を回避し、配送時間の短縮や人件費の削減が見込まれます。また、陸路でのアクセスが困難な過疎地や離島への医薬品、生活必需品、郵便物などの配送にも大きな効果を発揮します。物流コストの削減だけでなく、住民の生活の質の向上にも貢献します。さらに、災害発生時や医療緊急時における医薬品、血液製剤、救援物資などの迅速な「緊急物資輸送」は、人命救助に直結する重要な役割を担います。広大な敷地を持つ工場や倉庫内での部品や資材の運搬、高価な美術品や精密機器、温度管理が必要な生鮮食品など、特別な取り扱いが必要な商品の「特殊品輸送」にも活用が広がっています。

ドローン宅配を支える関連技術は多岐にわたります。まず、ドローンが自律的に飛行するための「自律飛行技術」は不可欠です。GPS、IMU(慣性計測装置)、LiDAR、カメラなどを用いて自己位置を推定し、障害物を検知・回避しながら、事前に計画された経路を飛行し、自動で離着陸を行います。AIによる飛行制御も重要な要素です。次に、ドローンと管制システム、あるいはドローン間の連携を可能にする「通信技術」も重要で、5Gのような高速・低遅延通信や衛星通信が活用されます。ドローンの航続距離と積載量を左右する「バッテリー技術」も進化を続けており、高出力・長寿命・軽量なリチウムイオンバッテリーや燃料電池の開発が進んでいます。荷物を安全に積載・投下・受け渡しするための「ペイロード技術」には、温度管理機能や衝撃吸収機能などが含まれます。複数のドローンの飛行経路を管理し、空域の安全を確保するための「管制システム(UTM: Unmanned Aircraft System Traffic Management)」も、安全な運用には欠かせません。さらに、ドローンの乗っ取り防止やデータ暗号化などの「セキュリティ技術」、そしてAIや機械学習を用いた飛行経路の最適化、需要予測、異常検知、画像認識による荷物識別なども、ドローン宅配の高度化に貢献しています。

ドローン宅配の市場背景を見ると、その成長を後押しする要因と、克服すべき課題が混在しています。成長要因としては、EC市場の拡大とそれに伴うラストワンマイル配送需要の増加、物流業界における人手不足の深刻化、環境負荷低減への意識の高まり(電動ドローンはCO2排出量が少ない)、そしてバッテリー、AI、通信技術などの技術革新が挙げられます。特に、新型コロナウイルス感染症のパンデミックは、非接触型配送への需要を加速させました。一方で、課題も山積しています。最も大きな課題の一つは「法規制」です。航空法、電波法、プライバシー保護など、各国・地域での規制整備が途上であり、特に目視外飛行や第三者上空飛行の許可が普及の鍵を握っています。また、機体故障、墜落、衝突のリスクといった「安全性」の確保、悪天候時の運用制限も課題です。機体導入費用、運用・メンテナンス費用、保険費用といった「コスト」も依然として高く、社会的な「受容性」も、騒音、プライバシー侵害への懸念、景観への影響などから、まだ十分とは言えません。航続距離と積載量の限界、ドローンポートや充電ステーション、管制システムといった「インフラ整備」も今後の課題です。各国の動向としては、米国ではAmazon Prime Air、Wing(Alphabet)、UPS Flight Forwardなどが実証実験や一部商用サービスを開始しており、FAAによる規制緩和の動きが見られます。中国ではJD.comやSF Expressなどが広大な地域での配送に活用しています。日本では、2022年12月に航空法が改正され、レベル4飛行(有人地帯での目視外飛行)が解禁されたことで、楽天、日本郵便、ANAなどが実証実験を推進しており、過疎地や離島での活用が先行しています。

将来展望として、ドローン宅配はさらなる技術進化と法規制の整備により、社会インフラの一部として定着していくと見られています。技術面では、バッテリー性能の飛躍的な向上や燃料電池ドローンの実用化により、航続距離と積載量が大幅に改善され、より広範囲で多様な商品の配送が可能になるでしょう。AIによる自律飛行能力はさらに高度化し、悪天候下での運用能力も向上することで、安定したサービス提供が期待されます。また、ドローン間の連携や地上システムとの統合が進み、より複雑で効率的な配送ネットワークが構築されるでしょう。法規制の面では、国際的な枠組みや国内法規の整備が進み、より広範な地域での商用サービス展開が可能になります。空域管理システム(UTM)の確立により、多数のドローンが安全に飛行する多機運用が実現するでしょう。用途は医薬品、生鮮食品、緊急物資だけでなく、都市部でのオンデマンド配送やパーソナル配送など、より多様な商品やサービスへと拡大していくと予想されます。ドローンと地上ロボット、自動運転車との連携による複合的な配送システムの構築も進むでしょう。社会受容性についても、安全性の実績が積み重なることで社会的な信頼が高まり、騒音対策やプライバシー保護技術の進化により、住民の懸念が軽減されることで、より広く受け入れられるようになります。経済効果としては、物流コストの削減、配送時間の短縮による経済活動の活性化に加え、ドローン操縦士、整備士、管制官といった新たな雇用創出も期待されます。過疎地の生活インフラ維持や災害対応能力の向上といった社会貢献の側面も、今後ますます重要性を増していくことでしょう。