ドローンセンサー市場規模・シェア分析:成長動向と予測 (2025-2030年)

ドローンセンサー市場は、タイプ別(慣性センサー、画像センサーなど)、プラットフォームタイプ別(垂直離着陸機(VTOL)など)、アプリケーション別(ナビゲーション・測位、衝突回避など)、エンドユーザー産業別(防衛・セキュリティ、農業・林業など)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドローンセンサー市場の概要

本レポートは、ドローンセンサー市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、センサータイプ(慣性センサー、画像センサーなど)、プラットフォームタイプ(垂直離着陸機(VTOL)など)、アプリケーション(ナビゲーションと測位、衝突回避など)、エンドユーザー産業(防衛・セキュリティ、農業・林業など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模とシェアの概要

* 調査期間: 2019年~2030年

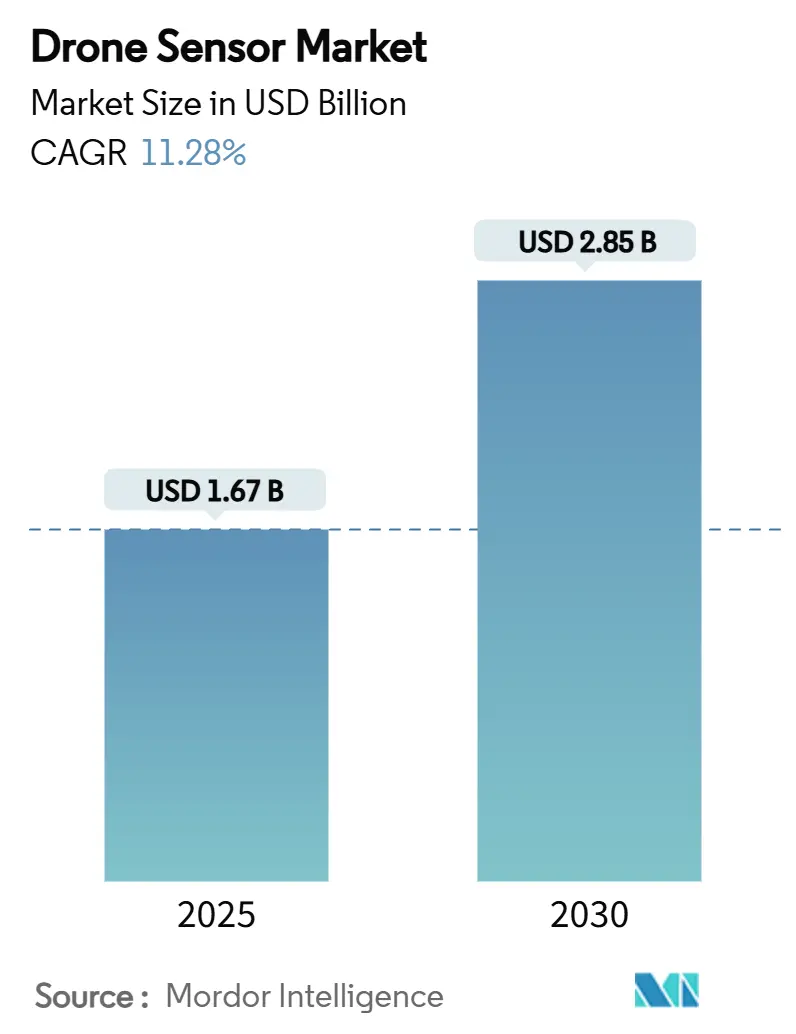

* 2025年の市場規模: 16.7億米ドル

* 2030年の市場規模: 28.5億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)11.28%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

市場分析

ドローンセンサー市場は、2025年に16.7億米ドルに達し、2030年には28.5億米ドルに成長し、CAGRは11.28%と予測されています。近年の需要は、リモートIDの義務化、精密農業の要件、およびサイズ・重量・電力(SWaP)性能を向上させるプラットフォームの小型化によって牽引されてきました。防衛予算の配分と自律飛行への商業投資が調達予算を支え続けています。BVLOS(目視外飛行)運用に関する規制の明確化が普及を後押しし、マルチスペクトル画像処理が農場レベルの分析を拡大させ、センサーはオプションのペイロードから不可欠なアビオニクスへと位置づけを高めています。ベンダーは、データ処理をオンボードで行うエッジAIコプロセッサを組み込むことで、遅延と帯域幅のニーズを削減しています。MEMSサプライヤー間の統合と、新興のLiDAR専門企業は、垂直統合されたセンサーフュージョン対応モジュールへの移行を示唆しています。

主要なレポートのポイント

* センサータイプ別: 2024年には慣性センサーがドローンセンサー市場の32.20%を占め、LiDARセンサーは2030年までに12.90%のCAGRで成長すると予測されています。

* プラットフォームタイプ別: 2024年にはVTOL構成がドローンセンサー市場シェアの58.41%を占め、ハイブリッドプラットフォームは2030年までに14.45%のCAGRで拡大すると予想されています。

* アプリケーション別: 2024年にはナビゲーションシステムがドローンセンサー市場規模の35.65%を占め、衝突回避ソリューションは予測期間中に13.45%のCAGRで進展しています。

* エンドユーザー産業別: 2024年には防衛・セキュリティがドローンセンサー市場シェアの31.45%を占め、ロジスティクス・倉庫業は2030年までに14.20%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米がドローンセンサー市場シェアの37.80%を占め、アジア太平洋地域は2030年までに12.10%のCAGRを記録すると予測されています。

世界のドローンセンサー市場のトレンドと洞察

市場の推進要因

* 自律性対応センサーフュージョン需要の増加(CAGRへの影響: +2.8%): 自律飛行には、GPSが利用できない空間で精度を維持するために、慣性センサー、視覚センサー、測距センサーからの協調的な入力が必要です。マルチセンサーフュージョンは、単一センサーと比較してナビゲーションエラー率を最大67%削減し、BVLOSの信頼性を向上させます。ドローンメーカーは、開発サイクルを短縮するために、IMU、カメラ、LiDARをバンドルした事前検証済みのセンサー群を好んでいます。

* 急速な小型化とSWaP最適化(CAGRへの影響: +2.1%): MEMS IMUは、3mm×3mmのパッケージ内で戦術級の性能を達成し、10g未満のナノドローンへの統合を可能にしています。3Dチップスタッキングを含む高度なパッケージングは、部品点数と消費電力を削減しました。これにより、10倍の効率向上が実現し、バッテリー質量を増やすことなく飛行時間を延長しています。

* リモートID義務化の期限(CAGRへの影響: +1.9%): 米国では2024年からリモートIDの放送が義務化され、86万5,000機以上の登録ドローンに影響を与え、即座の改修または交換購入を促しています。欧州での同様の規制制定は、レガシーフリートの複数年にわたる交換サイクルを定着させています。

* 精密農業におけるマルチスペクトルセンシングの推進(CAGRへの影響: +1.7%): マルチスペクトルカメラは、1.5kmの高度から6cmの地上解像度を提供し、農家がNDVIなどの植生指数をリアルタイムで計算することを可能にしています。圃場試験では、肥料と農薬の節約が最大30%に達し、センサー搭載UAVの投資収益率を高めています。

* エネルギー効率の高いエッジAIコプロセッサの統合(CAGRへの影響: +1.4%): オンボードでのデータ処理により、クラウドへの依存を減らし、リアルタイム分析と迅速な意思決定を可能にします。

* ミリ波イメージングレーダーの商業展開(CAGRへの影響: +1.2%): 悪天候下でも高精度な障害物検出とマッピングを可能にし、ドローンの運用範囲を拡大します。

市場の抑制要因

* MEMS IMUにおける高い熱ドリフト(CAGRへの影響: -1.8%): 温度変動は標準加速度計のドリフト係数を7µg/°Cに押し上げ、複雑な補償を必要とし、システムコストと消費電力を増加させます。

* 希土類磁石の供給ボトルネック(CAGRへの影響: -1.5%): 高性能磁石に依存するセンサーは、中国が世界の希土類処理能力の80%を占めていることから、リスクに直面しています。

* 60GHzレーダーのスペクトル共有規制(CAGRへの影響: -1.2%): 規制の不確実性が、この技術の広範な採用を妨げる可能性があります。

* インターフェースの陳腐化による短いライフサイクル(CAGRへの影響: -0.9%): 技術の急速な進化により、センサーのインターフェースが短期間で陳腐化し、交換サイクルが早まる可能性があります。

セグメント分析

* センサータイプ別: 慣性センサーがLiDARの加速にもかかわらずリード

2024年には慣性センサーがドローンセンサー市場シェアの32.20%を占めました。これは、あらゆる機体における安定化とナビゲーションに不可欠な役割を担っているためです。LiDARユニットは数量では劣るものの、3Dマッピング、障害物回避、地形追従タスクでの採用を反映し、12.90%のCAGRを記録しています。画像センサーは航空写真やセキュリティ監視に利用され、気圧センサーは高度維持機能の冗長性を提供します。

* プラットフォームタイプ別: VTOLの優位性にハイブリッドイノベーションが挑戦

VTOL設計は2024年の収益の58.41%を占め、即座の離陸能力とホバリング安定性がセンサーのアライメントとペイロードの交換を簡素化しています。ハイブリッドチルトローターコンセプトは、VTOLの利便性と空力的な巡航効率を組み合わせることで、14.45%のCAGRを記録しました。これらのプラットフォームは、ローターと翼の間で複雑なハンドオフ体制を提示し、洗練された飛行制御センサーを必要とします。

* アプリケーション別: ナビゲーションがリードし、衝突回避が加速

ナビゲーションシステムは2024年の支出の35.65%を占めました。これは、すべての自律プラットフォームが堅牢な位置情報と姿勢情報を必要とするためです。衝突回避は、より小さいながらも、リアルタイムの障害物検出を義務付ける安全規制を背景に、13.45%のCAGRで拡大しています。マッピングと測量では、デジタルツイン生成のために高解像度の光学センサーとLiDARの組み合わせが引き続き活用されています。

* エンドユーザー産業別: 防衛のリーダーシップにロジスティクスが挑戦

防衛・セキュリティは2024年に31.45%のシェアを占め、保護された予算とミッションクリティカルな性能要件がプレミアムセンサーパッケージを正当化しています。ロジスティクス・倉庫業は、eコマースプロバイダーが自律的な在庫管理とラストマイル配送を試行していることに牽引され、14.20%のCAGRで最も急速な拡大を示しました。

地域分析

* 北米: 2024年の収益の37.80%を占め、早期の規制の明確化と強力な防衛調達を反映しています。連邦航空局の規則制定は、リモートID対応アビオニクスへの投資を導く確実性を提供しました。

* ヨーロッパ: EASAが調和されたBVLOS基準に向けて進展するにつれて、着実な採用を記録しました。ドイツとフランスは再生可能エネルギー検査にドローンを配備し、英国は海上国境監視に注力しています。

* アジア太平洋: 中国の製造エコシステムと、日本、韓国、インドにおける企業利用の増加に支えられ、12.10%のCAGRで全地域を上回りました。インドの農業ドローン補助金は、国内のスタートアップがマルチスペクトルカメラとAIチップを組み合わせて作物収量を向上させることで、採用をさらに拡大させました。

* 南米とアフリカの新興市場: まだ初期段階にありますが、規制経路が成熟すればインフラ監視において高い潜在力を示しています。

競争環境

ドローンセンサー市場は、確立されたMEMS大手企業と専門的な新興企業が成長を共有する中程度の集中度を示しています。Bosch Sensortec、Sony Semiconductor Solutions、InvenSenseは、自動車および消費者向け製品の量産を活かして、航空宇宙グレードの製品開発に資金を供給しています。OusterやLeddarTechのようなニッチなプレーヤーは高解像度LiDARをターゲットにし、TrimbleはGNSSの伝統を活かして統合測位モジュールを提供しています。

M&Aは能力拡大を加速させています。VIAVI SolutionsはInertial Labsを1億5000万米ドルで買収し、防衛顧客向けのナビゲーションおよびLiDARペイロードを追加しました。DeereによるSenteraの買収は、独自のマルチスペクトルカメラで精密農業の提供を拡大しました。サプライチェーンの回復力が差別化要因として浮上し、北米および欧州の主要企業は、非中国製の希土類含有量を証明できるサプライヤーを好んでいます。

技術ロードマップは、クラウドへの依存を軽減するために、エッジAI処理とバンドルされたセンサーフュージョンスタックを重視しています。ベンダーはSWaP(サイズ、重量、電力)性能で競争し、個別の組み立てと比較して最大35gを節約する統合型カメラ-IMU-LiDARボードを推進しています。SonyとSwift Navigationのセンチメートル級GNSSに関する提携など、戦略的パートナーシップは、ターンキー測位エコシステムへの移行を示しています。

ドローンセンサー業界の主要企業

* InvenSense, Inc.

* TE Connectivity Corporation

* Sony Semiconductor Solutions Corporation

* Ouster, Inc.

* Bosch Sensortec GmbH (Robert Bosch GmbH)

最近の業界動向

* 2025年6月: Ousterは、Blue UASフレームワークの下で、OS1デジタルLiDARセンサーが米国国防総省の承認を受け、軍用ドローンプログラムへの統合が可能になりました。

* 2025年2月: Ondas HoldingsはVolatus Aerospaceと提携し、国境監視ミッションのためにLiDAR搭載Optimusドローンを配備しました。

* 2024年7月: Inertial LabsとideaForgeは、高密度マッピングのためにRESEPI LiDARとUAVプラットフォームを組み合わせました。

本レポートは、ドローンセンサー市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と阻害要因、競合状況、および将来の展望について詳細に述べています。

1. 調査の目的と範囲

本調査は、工場出荷時に新規の民間および軍用無人航空機に搭載される慣性センサー(IMU、ジャイロ、加速度計)、画像センサー、LiDARセンサー、速度・距離センサー、位置センサー、圧力・差圧気圧センサー、高度計、流量センサーなどのオンボードセンシングモジュールから得られる年間総収益を対象としています。プラットフォームのサイズや推進方式に関わらず、メーカー販売価格(米ドル)で評価されます。レトロフィットによるセンサーのアップグレード、地上ベースの検出キット、および対ドローンセンサーは本調査の範囲から除外されています。

2. 調査方法

調査は、連邦航空局(FAA)のドローン登録ダッシュボード、欧州航空安全機関(EASA)のオープンカテゴリー免除データ、国連貿易統計の加速度計および光学モジュール輸出データ、IEEE XploreのMEMS小型化に関する査読済み論文、企業財務報告書、IPO目論見書、投資家向け資料などの公開情報を用いたデスクリサーチと、フライトコントローラーエンジニア、センサーOEM製品マネージャー、防衛調達担当者、作物マッピングサービスプロバイダーへの一次調査を通じて実施されました。市場規模の予測は、ドローンの世界的な在庫と年間追加数を基にしたトップダウンモデルと、サプライヤーの売上やチャネルチェックによるボトムアップ検証を組み合わせ、商用ドローン出荷数、軍用UAV注文数、マルチセンサーポッドの普及率、LiDARコストの低下、BVLOS(目視外飛行)規制承認などを主要インプットとして、多変量回帰とARIMAモデルを用いて2030年までを予測しています。データは3層のレビューと独立したデータとのベンチマークにより検証され、毎年更新されます。

3. 市場規模と成長予測

ドローンセンサー市場は、2025年に16.7億米ドルに達し、2030年には28.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.28%です。

センサータイプ別では、すべてのドローンが安定飛行のためにジャイロスコープと加速度計に依存しているため、慣性計測ユニット(IMU)が2024年に32.20%の市場シェアで優位を占めています。

プラットフォームタイプ別では、垂直離着陸(VTOL)の利便性と固定翼の効率性を兼ね備えたハイブリッド機体が、他のプラットフォームタイプを上回る14.45%のCAGRで牽引役となっています。

地域別では、中国での大規模な製造と日本、インド、韓国での商業利用の増加に支えられ、アジア太平洋地域が2030年までに12.10%のCAGRで最も速い成長を遂げると予測されています。

4. 市場の推進要因

市場の成長を促進する主な要因としては、ドローンの自律飛行能力向上に向けたセンサーフュージョン技術への需要の高まり、ドローンへの搭載に適した小型・軽量・低消費電力のセンサー開発(SWaP最適化)の進展、米国および欧州で義務化されるRemote ID規制への対応期限、精密農業におけるマルチスペクトルセンシングの推進、エネルギー効率の高いエッジAIコプロセッサの統合、ミリ波イメージングレーダーの商用展開が挙げられます。特に、Remote ID規制は、既存ドローンの改修または交換を促し、1台あたり50~300米ドルの追加コストを発生させ、短期的な売上を押し上げています。

5. 市場の阻害要因

一方で、市場の成長を阻害する要因としては、MEMS慣性計測ユニットにおける高い熱ドリフトの問題、希土類磁石の供給ボトルネック、60 GHzレーダーのスペクトル共有に関する規制、急速なセンサーインターフェースの陳腐化による製品ライフサイクルの短縮が挙げられます。特に、希土類材料の80%以上を中国が処理しているため、輸出規制が供給リスクとなり、北米や欧州のバイヤーは代替源の探索や磁石依存度を減らすセンサー設計の見直しを迫られています。

6. 主要なアプリケーションとエンドユーザー産業

主要なアプリケーションには、ナビゲーションと測位、衝突回避、航空測量とマッピング、環境および大気モニタリング、ペイロードの取り扱いと配送支援、その他(映画撮影、検査)が含まれます。エンドユーザー産業は、防衛・セキュリティ、農業・林業、エネルギー・公益事業、建設・鉱業、消費者、ロジスティクス・倉庫業、環境研究・保全、メディア・エンターテイメントなど多岐にわたります。

7. 競合状況

市場は、Bosch Sensortec GmbH、Sony Semiconductor Solutions Corporation、TE Connectivity Corporation、InvenSense (TDK Corporation)、Ouster, Inc.、Trimble Inc.、Teledyne Technologies Incorporated、Sparton Corporation、KVH Industries, Inc.、Garmin Ltd.、u-blox AG、ams-OSRAM AG、OMNIVISION、LeddarTech Holdings Inc.、Infineon Technologies AG、Septentrio N.V.など、多数の主要企業によって構成されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

8. 市場機会と将来展望

レポートでは、白地市場(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会についても言及しており、ドローンセンサー市場のさらなる発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自律走行対応センサーフュージョン需要の増加

- 4.2.2 急速な小型化とSWaP最適化

- 4.2.3 義務的なリモートID準拠期限

- 4.2.4 精密農業におけるマルチスペクトルセンシングの推進

- 4.2.5 エネルギー効率の高いエッジAIコプロセッサの統合

- 4.2.6 ミリ波イメージングレーダーの商用展開

- 4.3 市場の阻害要因

- 4.3.1 MEMS IMUにおける高い熱ドリフト

- 4.3.2 希土類磁石の供給ボトルネック

- 4.3.3 60 GHzレーダーの周波数共有規制

- 4.3.4 センサーインターフェースの急速な陳腐化による短いライフサイクル

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 慣性センサー(IMU、ジャイロ、加速度計)

- 5.1.2 イメージセンサー

- 5.1.3 速度・距離センサー

- 5.1.4 位置センサー

- 5.1.5 圧力・差圧気圧センサー

- 5.1.6 高度計

- 5.1.7 流量

- 5.1.8 LiDARセンサー

- 5.1.9 その他

- 5.2 プラットフォームタイプ別

- 5.2.1 垂直離着陸機(VTOL)

- 5.2.2 固定翼機

- 5.2.3 ハイブリッド

- 5.3 用途別

- 5.3.1 ナビゲーションと測位

- 5.3.2 衝突回避

- 5.3.3 空中マッピングと測量

- 5.3.4 環境・大気モニタリング

- 5.3.5 ペイロードの取り扱いと配送支援

- 5.3.6 その他(映画撮影、検査)

- 5.4 エンドユーザー産業別

- 5.4.1 防衛・セキュリティ

- 5.4.2 農業・林業

- 5.4.3 エネルギー・公益事業

- 5.4.4 建設・鉱業

- 5.4.5 消費者

- 5.4.6 物流・倉庫

- 5.4.7 環境研究・保全

- 5.4.8 メディア・エンターテイメント

- 5.4.9 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Bosch Sensortec GmbH (Robert Bosch GmbH)

- 6.4.2 Sony Semiconductor Solutions Corporation

- 6.4.3 TE Connectivity Corporation

- 6.4.4 InvenSense (TDK Corporation)

- 6.4.5 Ouster, Inc.

- 6.4.6 Trimble Inc.

- 6.4.7 Teledyne Technologies Incorporated

- 6.4.8 Sparton Corporation

- 6.4.9 KVH Industries, Inc.

- 6.4.10 Garmin Ltd.

- 6.4.11 u-blox AG

- 6.4.12 ams-OSRAM AG

- 6.4.13 OMNIVISION

- 6.4.14 LeddarTech Holdings Inc.

- 6.4.15 Infineon Technologies AG

- 6.4.16 Septentrio N.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドローンセンサーとは、ドローンの飛行制御、環境認識、データ収集といった多岐にわたる機能を実現するために不可欠な電子部品の総称でございます。これらは、ドローンが安全かつ効率的に飛行し、特定の任務を遂行するための「目」や「耳」、そして「平衡感覚」に相当する役割を担っております。ドローンの性能や用途は、搭載されるセンサーの種類と性能によって大きく左右され、現代のドローン技術の進化を支える基盤となっております。

ドローンセンサーには、その機能に応じて様々な種類がございます。まず、ドローンの基本的な飛行を制御するために用いられるセンサーとして、慣性計測ユニット(IMU)が挙げられます。これは加速度計、ジャイロスコープ、磁気センサー(地磁気センサー)を統合したもので、ドローンの姿勢、角速度、方位を検出し、安定した飛行を可能にします。また、気圧センサーは高度を正確に維持するために使用され、GPS(全地球測位システム)やGNSS(全球測位衛星システム)は、ドローンの現在位置を特定し、設定された経路を正確に飛行するために不可欠です。屋内やGPS信号が届かない環境では、超音波センサーやレーザー測距センサー(LiDAR)が、近距離の障害物検知や高度維持に利用されることもございます。

次に、特定の目的のために環境情報を収集するセンサーがございます。最も一般的なのは可視光カメラ(RGBカメラ)で、高解像度の静止画や動画を撮影し、測量、点検、監視、映像制作など幅広い用途で活用されます。赤外線カメラ(サーマルカメラ)は、物体から放射される熱を検知し、温度分布を可視化することで、夜間監視、太陽光パネルの異常検知、建物の断熱診断、災害時の人命捜索などに用いられます。農業分野では、作物の生育状況や病害虫の発生を詳細に分析するために、マルチスペクトルカメラやハイパースペクトルカメラが利用され、特定の波長の光を捉えることで、肉眼では見えない情報を得ることが可能になります。LiDAR(ライダー)は、レーザー光を照射し、その反射時間から距離を測定することで、高精度な3D点群データを生成し、地形測量、森林調査、インフラの3Dモデリングなどに貢献します。その他にも、大気中の特定のガス濃度を測定するガスセンサー、放射線量を計測する放射線センサー、音源を特定する音響センサー(マイクロフォン)など、特定の環境情報を収集するための多様なセンサーが開発され、ドローンの用途を広げております。

これらのドローンセンサーは、多岐にわたる分野で活用されております。測量・マッピング分野では、LiDARや高解像度カメラを搭載したドローンが、広範囲の地形データを迅速かつ高精度に取得し、建設現場の進捗管理や都市計画に役立てられております。インフラ点検では、橋梁、送電線、風力発電設備、太陽光パネルなどの老朽化や損傷を、カメラやサーマルカメラを用いて効率的に診断し、人手による危険な作業を代替しております。農業分野では、マルチスペクトルカメラによる精密農業が普及し、作物の健康状態を把握して最適な施肥や水やりを行うことで、収穫量の増加と資源の効率的な利用に貢献しております。災害対策・救助活動においては、サーマルカメラやガスセンサーを搭載したドローンが、被災状況の把握、不明者の捜索、危険区域の調査などに活用され、迅速な対応を支援しております。警備・監視分野では、広範囲の監視や不審者の早期発見にドローンが利用され、物流・配送分野では、安全な飛行経路の確保や着陸精度の向上に飛行制御用センサーが不可欠でございます。

ドローンセンサーの進化は、関連技術の発展と密接に結びついております。AI(人工知能)や機械学習は、センサーから得られる膨大なデータを解析し、異常検知、物体認識、自律飛行の精度向上に貢献しております。画像処理技術は、カメラデータの高精度化や3Dモデル生成に不可欠であり、SLAM(Simultaneous Localization and Mapping)技術は、GPSが利用できない環境下でも、LiDARやカメラ、IMUのデータを統合して自己位置推定と地図作成を同時に行うことを可能にします。また、クラウドコンピューティングは、大量のセンサーデータの保存、処理、共有を効率化し、5GやBeyond 5Gといった次世代通信技術は、リアルタイムでのデータ伝送や遠隔操作の低遅延化を実現し、ドローンの活用範囲をさらに広げております。バッテリー技術の向上や、センサー自体の小型化・軽量化技術も、ドローンの飛行時間や搭載能力に直結する重要な要素でございます。

ドローンセンサーの市場は、近年急速な成長を遂げております。この背景には、人手不足の深刻化、コスト削減のニーズ、危険作業の代替といった産業界からの強い需要がございます。また、センサー技術自体の高性能化やAIの進化、そしてドローンの飛行に関する法規制の整備が進んだことも、市場拡大の大きな要因となっております。特に、COVID-19パンデミック以降は、非接触での作業や遠隔監視のニーズが高まり、ドローンの導入が加速いたしました。主要な市場プレイヤーとしては、センサー部品を供給するメーカー、それらを統合してドローンを製造するメーカー、そして特定の用途に特化したソリューションを提供するプロバイダーなどが挙げられます。一方で、高性能センサーの高コスト、大量データのリアルタイム処理能力、プライバシーやセキュリティに関する懸念、そして複雑な法規制への対応などが、市場の課題として認識されております。

将来の展望としましては、ドローンセンサーはさらなる高性能化、多機能化、そして小型化・低消費電力化が進むと予想されます。複数のセンサーを統合した複合センサーの開発が進み、より複雑な環境認識や状況判断が可能になるでしょう。AIとの融合はさらに深化し、完全自律飛行や高度な予測分析が実現され、ドローンが自ら判断を下して行動する場面が増えると考えられます。また、ドローン上でリアルタイムにデータ処理を行うエッジAIの普及により、通信負荷の軽減と迅速な意思決定が可能になります。5G/6Gといった次世代通信技術の進化は、ドローンの群制御や、都市型エアモビリティ、空飛ぶクルマといった新たなモビリティ分野での活用を加速させるでしょう。標準化と規制の進展により、安全性と相互運用性が向上し、ドローンが社会インフラの一部としてより広く受け入れられるようになることが期待されます。環境モニタリング、災害対策、精密農業といった分野でのドローンセンサーの活用は、持続可能な社会の実現にも大きく貢献していくものと確信しております。