ドローンサービス市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ドローンサービス市場レポートは、サービスタイプ(操縦・運用、データ分析)、エンドユーザー産業(建設・インフラなど)、ドローンタイプ(回転翼型、固定翼型、ハイブリッドVTOL)、運用範囲(目視内飛行、目視外飛行)、および地域(北米、欧州、アジア太平洋など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

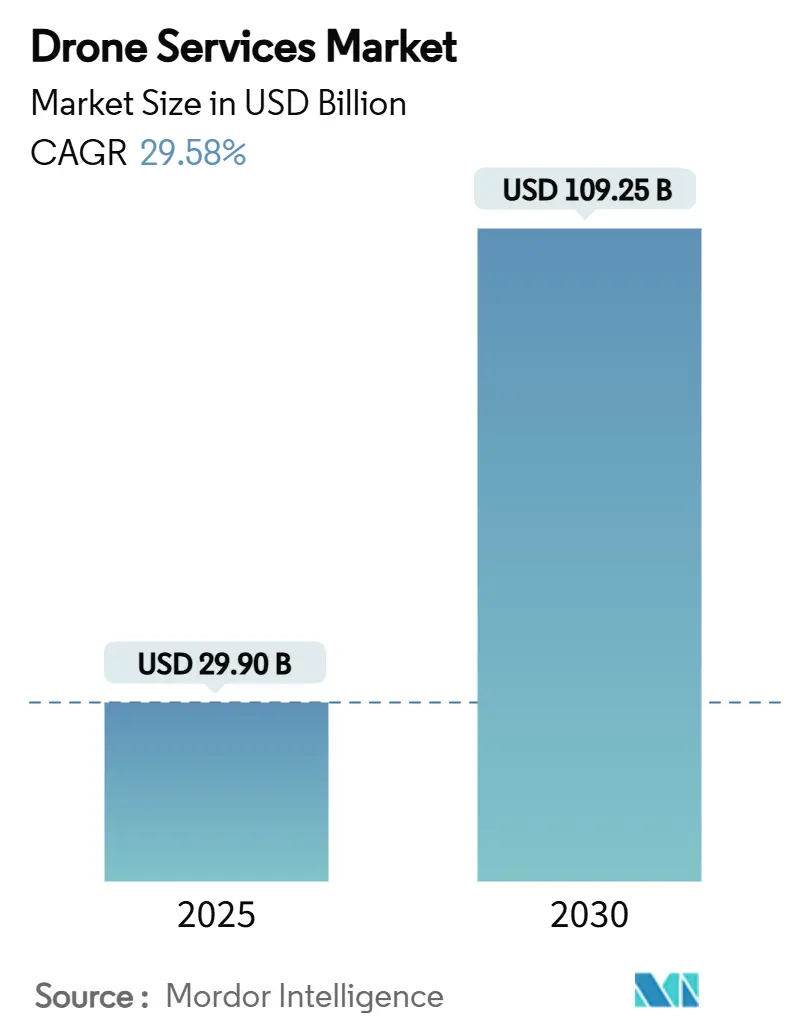

ドローンサービス市場は、2019年から2030年を調査期間としており、その規模は2025年に299億ドルに達し、2030年には1092億5000万ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は29.58%と見込まれており、急速な拡大が期待されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は低いとされています。

市場概要と主要な動向

ドローンサービス市場の成長は、規制の迅速化、AIを活用したデータ分析、そして費用対効果の高い目視外飛行(BVLOS)承認が複合的に作用し、エネルギー、建設、農業、公共安全といった幅広い分野での企業導入を加速させていることに起因します。特に、エネルギー公益事業では、ドローンフリートを活用した状態基準保全により、送電網の検査コストを半分以上削減し、異常検出精度を78%向上させています。また、800kmの航続距離と衛星通信機能を備えたハイブリッド型垂直離着陸機(VTOL)の登場により、洋上、山岳地帯、砂漠地帯など、商業利用の範囲が拡大しています。

主要なレポートのポイント

* サービスタイプ別: 2024年には「操縦および運用」が市場シェアの52.35%を占めましたが、「データ分析」は2030年までに31.34%のCAGRで加速すると予測されています。

* エンドユーザー産業別: 2024年には「エネルギーおよび公益事業」が収益の32.18%を占めましたが、「インフラおよび建設」は2030年までに30.14%のCAGRで拡大すると見込まれています。

* ドローンタイプ別: 2024年には「回転翼機」が販売の59.45%を占めましたが、「ハイブリッドVTOLシステム」は2030年までに34.54%のCAGRで進展すると予測されています。

* 運用範囲別: 現在の活動では「目視内飛行(VLOS)」が53.37%を占めていますが、「目視外飛行(BVLOS)」は予測期間中に28.76%のCAGRを記録すると予想されています。

* 地域別: 2024年には「北米」が売上高の41.97%を占めましたが、「アジア太平洋地域」は2030年までに30.25%のCAGRで成長する見込みです。

市場を牽引する要因

ドローンサービス市場の成長を促進する主な要因は以下の通りです。

1. エネルギーおよび公益事業における高頻度資産検査の需要増加(CAGRへの影響: +8.5%): 電力線、パイプライン、再生可能エネルギー資産の運用者は、自動化された空中スキャンによるメンテナンスに移行しており、コスト削減と効率向上を実現しています。

2. BVLOS運用における飛行時間あたりのコストの急速な低下(CAGRへの影響: +7.2%): 規制緩和と技術進歩により、BVLOS飛行のコストが大幅に低下し、これまで商業的に採算が合わなかった遠隔地での利用が可能になっています。

3. AIを活用した分析の統合によるエンドツーエンドソリューションの実現(CAGRへの影響: +6.8%): AI搭載のドローンは、リアルタイムでのデータ分析と意思決定を可能にし、データ収集から問題解決までの一貫したソリューションを提供しています。

4. 都市航空モビリティ回廊の規制の迅速化(CAGRへの影響: +5.4%): 各国の規制当局がeVTOL(電動垂直離着陸機)の旅客および貨物輸送経路のための枠組みを整備しており、都市部でのドローン利用が拡大する見込みです。

5. 洋上カバレッジを可能にする衛星とドローンの通信(CAGRへの影響: +4.1%): 衛星通信技術の進歩により、洋上や遠隔地でのドローン運用が可能となり、特に洋上エネルギー分野での需要が高まっています。

6. 地上輸送よりもドローン物流を優遇するカーボンオフセットプログラム(CAGRへの影響: +3.2%): 環境負荷の低い輸送手段としてドローン物流が注目され、カーボンオフセットプログラムがその採用を後押ししています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

1. 各国における規制基準の断片化(CAGRへの影響: -4.8%): 国ごとに異なる規制基準は、国境を越えたドローンサービスの規模拡大を阻害し、事業者のコンプライアンスコストを増加させています。

2. 重量物運搬ドローンのバッテリー持続時間の制限(CAGRへの影響: -3.6%): 現在のリチウムイオンバッテリーのエネルギー密度には限界があり、重量物運搬ドローンの飛行時間と航続距離を制限しています。

3. 公共のプライバシーおよびデータ保護に関する懸念(CAGRへの影響: -2.4%): ドローンによる監視やデータ収集に対するプライバシー懸念は、特に欧米地域でドローンサービスの導入を躊躇させる要因となっています。

4. 紛争地域におけるGPS妨害の継続(CAGRへの影響: -1.9%): 紛争地域でのGPS妨害は、ドローンの安全な運用を困難にし、商業利用を制限しています。

セグメント分析

* サービスタイプ別: 「操縦および運用」は依然として大きなシェアを占めますが、自律型ドッキングステーションの普及や「Drone as First Responder」プログラムのような取り組みにより、パイロットの需要は減少し、コストベースが圧縮されると予想されます。一方、「データ分析」は、エッジコンピューティングや5Gリンク、AIを活用したリアルタイム処理により、飛行時間よりも洞察の提供が主要な価値推進力となり、最も急速に成長するセグメントとなるでしょう。

* 産業分野別: 「エネルギーおよび公益事業」は、送電網の近代化やメタン漏洩コンプライアンス義務に支えられ、安定した検査サイクルから恩恵を受けています。一方、「インフラおよび建設」は、BIM(Building Information Modeling)とLiDARモデルを活用したミリメートル単位の精度での検査により、高価な手直しを防ぎ、スケジュールのずれを削減することで、最も急速な成長を遂げています。

* ドローンタイプ別: 「回転翼機」は、優れたホバリング能力とペイロード交換の容易さから、近距離検査や精密な投下で優位性を保っています。しかし、航続距離の限界があります。「ハイブリッドVTOL航空機」は、固定翼機の効率性と回転翼機の離着陸能力を兼ね備え、長距離飛行や都市間貨物輸送の可能性を広げ、急速に市場を拡大しています。

* 運用範囲別: 「VLOS(目視内飛行)」は、規制の制約と安全性の懸念から依然として主流ですが、運用効率の限界があります。一方、「BVLOS(目視外飛行)」は、長距離検査や広範囲のマッピング、物流において、より高い効率性とコスト削減を実現するため、規制緩和と技術の進歩により急速に普及が進んでいます。

グローバルドローンサービス市場に関する本レポートは、市場の現状、成長要因、課題、将来予測、および競争環境について詳細に分析しています。

市場概要と予測

ドローンサービス市場は急速な成長を遂げており、2025年には299億米ドルに達し、2030年までには1092.46億米ドルに達すると予測されています。この成長は、エネルギー・公益事業における高頻度資産検査の需要増加、BVLOS(Beyond Visual Line-of-Sight:目視外飛行)運航の飛行時間あたりコストの急速な低下、AIを活用した分析によるエンドツーエンドソリューションの実現、都市型航空モビリティ回廊の規制緩和、衛星とドローンの通信によるオフショアカバレッジの拡大、そして炭素オフセットプログラムによるドローン物流の優遇といった要因によって推進されています。

市場の課題

一方で、市場にはいくつかの課題も存在します。各国における規制基準の断片化、重量物運搬ドローンのバッテリー持続時間の制限、公衆のプライバシーおよびデータ保護に関する懸念、紛争地域におけるGPS妨害の継続などが挙げられます。特に、重量物運搬ドローンのバッテリーエネルギー密度の制約は、ペイロードと航続距離の組み合わせを制限していますが、ハイブリッド電気および水素推進システムの開発が進められています。

サービスタイプとエンドユーザー産業

サービスタイプ別では、「操縦および運航」が現在、収益の52.35%を占め、市場を牽引しています。これは、ほとんどの航空規則において依然として人手による監視が必要とされるためです。最も急速に成長しているアプリケーション分野は「インフラおよび建設サービス」であり、AIを活用した現場監査が標準となるにつれて、2030年までに年平均成長率30.14%で成長すると予測されています。その他、農業・林業、エネルギー・公益事業、法執行機関・公共安全、医療・小包配送、鉱業、不動産、メディアなどの分野でもドローンサービスの利用が拡大しています。

ドローンタイプと運航範囲

ドローンタイプは、ロータリーウィング、固定翼、ハイブリッドVTOLに分類されます。運航範囲では、VLOS(Visual Line-of-Sight:目視内飛行)とBVLOS(目視外飛行)が分析対象となっています。BVLOS運航は、FAA(米国連邦航空局)のPart 108(2026年3月までに予定)によって標準化されることで、北米を中心に急速な規模拡大が見込まれています。

地域別成長

地域別では、アジア太平洋地域が年平均成長率30.25%で最も高い成長を遂げると予測されています。これは、専用空域回廊の整備、製造規模の拡大、広大な農村部における配送ニーズなどが主な要因です。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場として分析されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Aerodyne Group Limited、Terra Drone Corporation、Cyberhawk Innovations Limited、DroneDeploy, Inc.、Zipline International Inc.、Wing Aviation LLC、Amazon Prime Airなど、主要な20社の企業プロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

本レポートでは、市場の機会と将来展望についても言及しており、未開拓の分野や満たされていないニーズの評価が行われています。

本レポートの最終更新日は2025年12月18日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エネルギー・公益事業における高頻度資産検査の需要増加

- 4.2.2 BVLOS運用における飛行時間あたりのコストの急速な低下

- 4.2.3 AIを活用した分析の統合によるエンドツーエンドソリューションの実現

- 4.2.4 都市型航空モビリティ回廊の規制の迅速化

- 4.2.5 衛星からドローンへの通信によるオフショアカバレッジの実現

- 4.2.6 地上輸送よりもドローン物流を優遇するカーボンオフセットプログラム

-

4.3 市場の阻害要因

- 4.3.1 各国における規制基準の断片化

- 4.3.2 重量物運搬ドローンのバッテリー持続時間の制限

- 4.3.3 公共のプライバシーとデータ保護に関する懸念

- 4.3.4 紛争地域における継続的なGPS妨害

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 操縦と運用

- 5.1.2 データ分析

-

5.2 エンドユーザー産業別

- 5.2.1 建設およびインフラ

- 5.2.2 農業および林業

- 5.2.3 エネルギーおよび公益事業

- 5.2.4 法執行機関および公共安全

- 5.2.5 医療および小包配送

- 5.2.6 その他(鉱業、不動産、メディア)

-

5.3 ドローンタイプ別

- 5.3.1 回転翼

- 5.3.2 固定翼

- 5.3.3 ハイブリッドVTOL

-

5.4 運用範囲別

- 5.4.1 目視内飛行 (VLOS)

- 5.4.2 目視外飛行 (BVLOS)

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 スペイン

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aerodyne Group Limited

- 6.4.2 Terra Drone Corporation

- 6.4.3 Cyberhawk Innovations Limited

- 6.4.4 DroneDeploy, Inc.

- 6.4.5 Sky-Futures (ICR Integrity)

- 6.4.6 Zipline International Inc.

- 6.4.7 Wing Aviation LLC

- 6.4.8 DroneUp, LLC

- 6.4.9 DroneBase, Inc.

- 6.4.10 Flyability SA

- 6.4.11 Percepto Robotics Ltd.

- 6.4.12 AgEagle Aerial Systems Inc.

- 6.4.13 Skycatch, Inc.

- 6.4.14 Draganfly Innovations Inc.

- 6.4.15 Ondas Holdings Inc.

- 6.4.16 Amazon Prime Air (Amazon.com, Inc.)

- 6.4.17 Skyports Drone Services

- 6.4.18 Volatus Aerospace Corp.

- 6.4.19 Flytrex Inc.

- 6.4.20 Skydio, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドローンサービスとは、無人航空機であるドローンを特定の目的のために活用し、様々な業務やソリューションを提供する事業全般を指します。単にドローンを販売したり、操縦を代行したりするだけでなく、ドローンによって収集されたデータの解析、報告書の作成、さらには具体的な作業の実行までを一貫して提供することが特徴です。これにより、人手不足の解消、危険な作業の代替、業務の効率化、コスト削減、そして高精度なデータ取得といった多岐にわたる価値を顧客に提供しています。従来の人の手では困難であったり、時間やコストがかかりすぎたりする作業を、ドローンが持つ機動性、安全性、そして精密なセンサー技術によって革新的に改善することが可能になります。

ドローンサービスは、その用途に応じて多種多様な分野で展開されています。まず、「空撮・映像制作サービス」は、広告、イベント、観光プロモーション、映画やテレビ番組の制作などにおいて、ダイナミックかつ高精細な映像を提供します。次に、「測量・点検サービス」は、建設現場の進捗管理、土木工事における3Dマッピング、災害地の状況把握のためのオルソ画像や点群データ作成といった測量業務、さらには橋梁、トンネル、送電線、風力発電設備、太陽光パネル、工場設備などのインフラや施設の高所・危険箇所の安全かつ効率的な点検に利用されます。赤外線カメラや高倍率ズームカメラを搭載し、肉眼では見つけにくい異常も早期に発見できます。「物流・配送サービス」は、医薬品や緊急物資の輸送、離島や山間部への配送、さらには都市部でのラストワンマイル配送の解決策として期待されています。「農業サービス」では、農薬や肥料の精密散布、作物の生育状況モニタリング、病害虫の早期発見など、精密農業の実現に貢献し、効率化と省力化を促進します。「警備・監視サービス」は、広大な敷地の施設警備やイベント会場の監視、災害時の状況把握などに活用され、リアルタイムでの情報伝達を可能にします。その他にも、災害発生時の捜索救助や被害状況調査を行う「災害対応サービス」、ドローンの操縦技術や法規制に関する知識を提供する「教育・コンサルティングサービス」など、その種類は広がり続けています。

ドローンサービスは、様々な産業や社会課題の解決に貢献しています。建設・土木業界では、工事現場の測量、進捗管理、出来形管理、安全管理に活用され、作業の効率化と品質向上に寄与しています。不動産業界では、物件の空撮映像による魅力的な紹介や、土地の評価、開発計画の策定に利用されます。エネルギー業界では、発電所や送電網、石油・ガスプラントなどの大規模インフラ設備の定期的な保守点検に不可欠なツールとなっています。メディア・エンターテイメント業界では、テレビ番組、映画、CM、イベントなどの映像コンテンツ制作において、従来のヘリコプターでは難しかったアングルからの撮影や、低コストでの高品質な映像制作を実現しています。自治体においては、災害時の迅速な情報収集、インフラの老朽化対策、観光振興のためのプロモーション映像制作など、多岐にわたる公共サービスに導入が進んでいます。製造業では、工場内の設備点検や在庫管理、高所作業の代替などに利用され、安全性の向上とコスト削減に貢献しています。これらの用途は、ドローンの持つ「空からの視点」と「精密なデータ収集能力」を最大限に活かし、従来の業務プロセスを革新する可能性を秘めています。

ドローンサービスの発展を支えるのは、多岐にわたる先進技術です。まず、ドローン本体の「機体技術」は、飛行安定性、長時間飛行を可能にするバッテリー性能、耐候性、そして様々なペイロード(積載物)に対応する積載能力の向上が進んでいます。次に、「センサー技術」は、高解像度RGBカメラ、赤外線カメラ、マルチスペクトルカメラ、そしてLiDAR(レーザー測距)など、用途に応じた多様なセンサーが開発され、精密なデータ収集を可能にしています。「測位技術」としては、GNSS(GPS、GLONASS、Galileo、BeiDou)に加え、RTK(リアルタイムキネマティック)やPPK(ポストプロセスドキネマティック)といった高精度測位技術が、センチメートル級の正確な位置情報を提供し、測量や精密農業において不可欠な要素となっています。「通信技術」は、5GやLTE、さらには衛星通信の活用により、長距離でのリアルタイム映像伝送やドローンの遠隔操作を可能にし、目視外飛行(BVLOS)の実現に貢献しています。収集された膨大なデータを効率的に活用するためには、「データ処理・解析技術」が重要です。AI(人工知能)による画像認識や異常検知、3Dモデリングソフトウェアによる高精度な地形図や構造物の再現、GIS(地理情報システム)との連携などが進んでいます。また、ドローンの安全な運用には、障害物回避や経路計画、さらには複数のドローンを協調させる群制御といった「自律飛行技術」が不可欠です。さらに、ドローンの悪用やサイバー攻撃を防ぐための「セキュリティ技術」も、社会受容性を高める上で重要な要素となっています。これらの技術が複合的に進化することで、ドローンサービスはより高度で信頼性の高いものへと発展しています。

ドローンサービス市場は、世界的に見ても国内においても急速な成長を遂げています。この成長を牽引する主な要因はいくつか挙げられます。第一に、ドローン本体の性能向上、センサーの高機能化、AI技術の進化といった「技術革新」が挙げられます。これにより、より安全で高精度なサービス提供が可能になりました。第二に、各国での「法規制の整備と緩和」が進んでいることです。特に日本では、2022年12月にレベル4飛行(有人地帯での目視外飛行)が解禁され、物流やインフラ点検など、ドローンの活用範囲が大きく広がりました。第三に、少子高齢化による「人手不足」や、危険な高所作業などにおける「安全性の確保」といった社会課題への対応策として、ドローンが注目されている点です。第四に、企業における「DX(デジタルトランスフォーメーション)推進」の動きが活発化しており、業務の効率化やコスト削減、新たな価値創造の手段としてドローンが積極的に導入されています。一方で、市場の拡大にはいくつかの課題も存在します。法規制の複雑さや地域差、ドローンの墜落やプライバシー侵害といった「安全性への懸念」、そして専門的な知識を持つ「操縦士の育成」や社会全体の「ドローンに対する受容性の向上」などが挙げられます。また、初期導入費用や運用コスト、バッテリー性能の限界、通信インフラの整備状況なども、今後の普及を左右する重要な要素となります。しかし、これらの課題を克服しつつ、特にインフラ点検、農業、物流といった分野での市場拡大が今後も継続すると予測されています。

ドローンサービスの将来は、さらなる技術革新と社会インフラへの統合によって、大きく変革されると期待されています。最も注目されるのは、「さらなる自律化とAI化」の進展です。完全自律飛行によるドローンの運用が一般化し、AIが収集データをリアルタイムで解析し、異常を自動で検知・報告するシステムが普及するでしょう。これにより、人間の介入を最小限に抑え、より効率的で信頼性の高いサービス提供が可能になります。また、「群制御(スウォーム)技術」の進化により、複数のドローンが協調して大規模なエリアを同時にカバーしたり、複雑な作業を分担したりすることが可能になり、測量や災害対応、大規模な警備などでその真価を発揮するでしょう。将来的には、ドローンサービスは「都市型エアモビリティ(UAM)」との融合も視野に入れています。人や物の輸送を担う「空飛ぶタクシー」や「エアカーゴ」といった形で、都市の交通システムの一部としてドローンが組み込まれる可能性があります。「ドローンポート」の普及も進み、ドローンの自動離着陸、充電、荷物の積み下ろし、メンテナンスなどが可能なインフラが整備されることで、ドローンサービスの利便性は飛躍的に向上します。法規制は、安全性を確保しつつ、国際的な標準化と運用範囲のさらなる緩和が進むことで、新たなビジネスモデルの創出を後押しするでしょう。ドローンは、物流、災害対応、監視、インフラ管理など、社会に不可欠な「社会インフラ」としての地位を確立していくと考えられます。同時に、サイバー攻撃や悪用を防ぐための「セキュリティ対策」の強化も、社会受容性を高める上で不可欠です。環境負荷の低減という観点からも、電動化されたドローンはCO2排出量の削減に貢献し、持続可能な社会の実現に寄与するでしょう。これらの進化を通じて、ドローンサービスは私たちの生活や産業に深く根差し、より豊かで安全な社会の実現に貢献していくことが期待されます。