ドローンシミュレーション市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ドローンシミュレーション市場レポートは、コンポーネント(ソフトウェアスイート、ハードウェア、サービス)、プラットフォームタイプ(マルチロータードローンシミュレーター、固定翼ドローンシミュレーターなど)、エンドユーザー(ドローンサービスプロバイダー、産業・エネルギー企業など)、展開モード(オンプレミス、クラウドベース)、および地域(北米など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

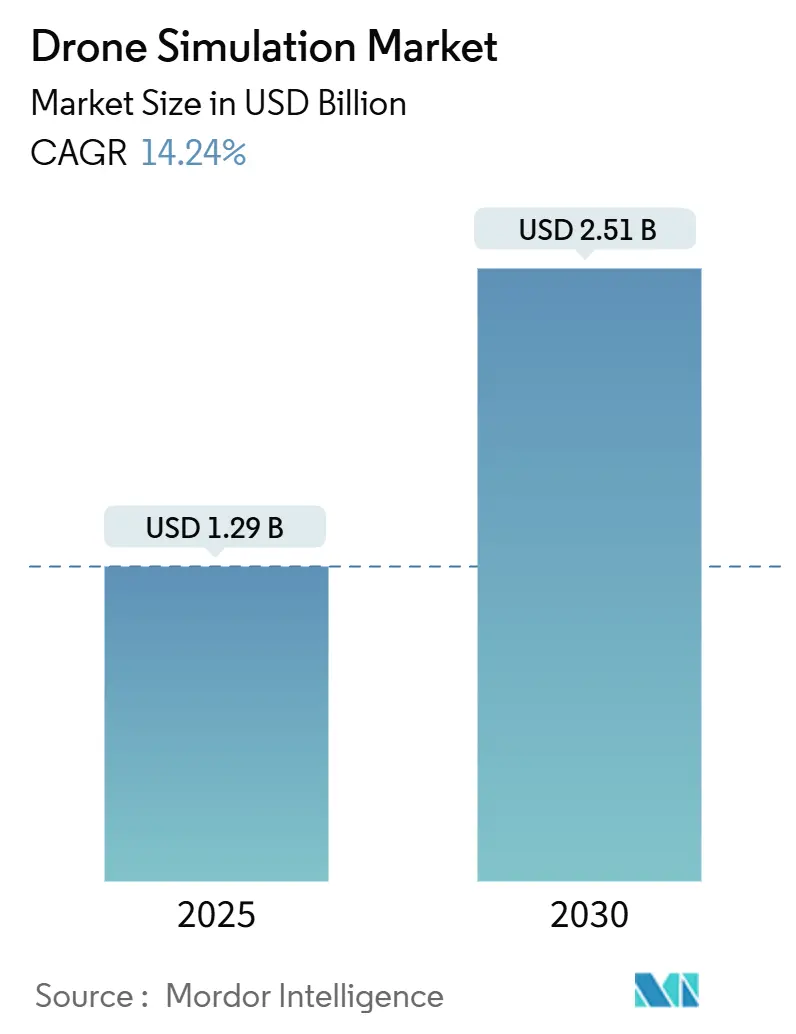

ドローンシミュレーション市場は、2025年には12.9億米ドル、2030年には25.1億米ドルに達すると予測されており、予測期間中(2025年~2030年)に14.24%の年平均成長率(CAGR)で成長する見込みです。本レポートは、コンポーネント(ソフトウェアスイート、ハードウェア、サービス)、プラットフォームタイプ(マルチローター、固定翼、ハイブリッド/eVTOLなど)、エンドユーザー(ドローンサービスプロバイダー、産業・エネルギー企業、公共安全機関、Eコマース物流など)、展開モード(オンプレミス、クラウドベース)、および地域(北米、ヨーロッパ、アジア太平洋など)別に市場を分析しています。北米が最大の市場であり、ヨーロッパが最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場概要と成長要因

商用UAVの操縦者資格の義務化、規制サンドボックスの拡大、保険会社によるシミュレーターベースのリスク評価の要求などが、高忠実度トレーニングエコシステムへの支出を加速させています。企業は、BVLOS(Beyond Visual Line of Sight)要件や自律飛行能力を満たすために、物理演算を豊富に含むエンジン、マルチセンサーシナリオ生成、分散型GPUコンピューティングに投資しています。プレミアムGPUのサプライチェーン不足はクラウド移行を促進し、フォトリアリスティックなAIコンテンツツールはシナリオ作成コストを削減しています。ベンダーは価格競争ではなく、ハードウェア、ソフトウェア、サービスを垂直統合することで差別化を図っています。また、産業オペレーターが合成環境でメンテナンス、検査、緊急対応のワークフローを検証するデジタルツインとの融合も成長機会を生み出しています。

主要な市場動向

* コンポーネント別: 2024年にはハードウェアが市場シェアの59.65%を占めましたが、ソフトウェアは2030年までに15.28%のCAGRで拡大すると予測されています。GPU不足がハードウェアの成長を抑制する一方、ソフトウェアスイートはクラウドの柔軟性を活用し、ローカルのシリコンなしで複雑な空力特性をレンダリングします。ノーコードシナリオエディター、オープンAPI統合、従量課金制が導入され、購買力がIT調達部門からフリートマネージャーへと移行しています。ソフトウェア中心のモデルは、コンテンツサブスクリプションやコンプライアンス更新を通じて継続的な収益源を確保し、ハードウェアの初期マージン優位性を侵食しています。

* プラットフォームタイプ別: 2024年には固定翼シミュレーターが収益シェアの49.89%を占め、長距離貨物、測量、農業ミッションで好まれています。しかし、ハイブリッド/eVTOLプラットフォームは2030年までに14.9%のCAGRで成長すると予測されており、ホバリングと前方飛行間の遷移を最適化しようとする都市型モビリティ投資家を惹きつけています。ハイブリッドトレーニングカリキュラムは、屋上バーティポートの混雑、パワーモジュールの冗長性、騒音低減など、固定翼よりも複雑なシナリオを要求します。

* エンドユーザー別: 2024年には公共安全機関が市場の39.55%を占めました。消防、警察、捜索救助チームは、夜間作戦、山火事上空飛行、有人・無人協調対応などをシミュレーターで訓練しています。一方、Eコマース物流は15.83%のCAGRで最も急速に成長しているセグメントであり、15分配送の約束や、シミュレーターによるリスク評価後のサンドボックス免除の意欲がこれを後押ししています。産業・エネルギー分野も資産検査の予行演習のために安定したペースで導入を進めています。

* 展開モード別: 2024年にはオンプレミス展開が68.51%のシェアを維持しました。これは、国防省や重要インフラオペレーターがデータ主権を優先するためです。しかし、クラウドベースの導入は16.93%のCAGRで増加しており、暗号化標準、ゼロトラストアーキテクチャ、地域限定データセンターが企業のセキュリティ要件を満たしています。フライト時間あたりのコスト分析では、商業フリートの季節性に対応するクラウドスケーリングが有利です。

地域分析

北米は2024年にドローンシミュレーション市場の41.31%を占め、FAAのBEYONDプログラム、DIU調達、成熟したベンチャー資金調達エコシステムに支えられています。防衛大手はシミュレーターを広範なライブ・バーチャル・コンストラクティブ訓練に統合し、米国の保険会社はシミュレーターと連動した引受を推進しています。

ヨーロッパは、EASAの調和された特定トレーニングシナリオにより、オペレーターがより明確な認証ロードマップを得られるため、2030年までに14.82%のCAGRを記録すると予測されています。フランス、ドイツ、北欧諸国では、医療配送のためのBVLOS回廊が加速され、プラットフォームに依存しないトレーニングスイートの購入を促進しています。

アジア太平洋地域は、中国、日本、インドでのドローン導入の急増により成長しています。香港の38プロジェクトのサンドボックスは政府のコミットメントを示し、インドの「メイク・イン・インディア」インセンティブは国内シミュレータープロバイダーを育成しています。日本の省庁は津波対応訓練モジュールに資金を提供し、オーストラリアの民間航空規制当局は国境を越えた熟練度認定を試験的に導入しています。

市場の推進要因と抑制要因

* 主な推進要因:

* 商用UAVの操縦者資格の義務化(CAGRへの影響+3.20%): FAAやEASAなどの規制当局は、BVLOSや自律運用承認前にシミュレーターでの飛行時間を義務付けており、トレーニングプラットフォームの需要を高めています。

* ラストマイルドローン配送サンドボックスの拡大(CAGRへの影響+2.80%): 各国政府は、公共安全リスクを管理しつつ概念実証展開を加速するためにサンドボックスモデルを活用しており、仮想環境での飛行経路検証が求められています。

* ドローンデジタルツインの産業IoTプラットフォームへの統合(CAGRへの影響+2.10%): 資産集約型産業では、ドローンテレメトリーとプラントセンサーを組み合わせてデジタルツインを構築し、機器の摩耗予測、メンテナンススケジュールの作成、緊急対応のテストを行っています。

* 保険会社によるシミュレーターベースのリスク評価の要求(CAGRへの影響+1.90%): 保険会社は、操縦者の反応時間やジオフェンスアラートへの順守をベンチマークするシミュレーター生成の熟練度レポートに基づいて、保険適用条件を定めています。

* AI駆動のフォトリアリスティックなシナリオ生成(CAGRへの影響+2.40%): シナリオ作成コストを削減し、よりリアルな訓練環境を提供します。

* クラウドネイティブシミュレーションプラットフォームによる参入障壁の低下(CAGRへの影響+1.80%): 堅牢なクラウドインフラを持つ地域で、より多くの企業がシミュレーション技術にアクセスできるようになります。

* 主な抑制要因:

* グローバルな訓練基準の不統一(CAGRへの影響-1.60%): ICAOはグローバルなフレームワークに向けて取り組んでいますが、各国の解釈の違いが残っており、多国籍オペレーターは管轄区域ごとに乗組員を再訓練する必要があり、コンプライアンスコストが増大しています。

* 高解像度都市地形データの高額なライセンス料(CAGRへの影響-1.20%): 都市配送や緊急対応のシナリオには、高解像度3Dメッシュが求められますが、そのライセンス料が高額であるため、小規模なシミュレーションベンダーは地理的ライブラリを狭めざるを得ず、競争が制限されています。

* 大規模クラウドシミュレーションにおけるGPU供給制約(CAGRへの影響-1.80%): 北米とヨーロッパを中心に、GPUの供給不足がクラウドシミュレーションの拡大を妨げています。

* SaaSベースのシミュレーション環境におけるサイバーセキュリティリスク(CAGRへの影響-1.40%): 防衛および政府部門では、機密データの保護が最優先されるため、SaaSベースのソリューションの導入に慎重な姿勢が見られます。

競争環境

ドローンシミュレーション市場は、航空宇宙大手、防衛インテグレーター、クラウドハイパースケーラー、機敏なスタートアップ企業がシミュレーションスタックのエンドツーエンド制御を競い合う、中程度の断片化された市場です。ANSYSやCAEは、長年の物理学と認証のノウハウを活用して、高忠実度の防衛および航空会社との契約を確保しています。テクノロジー大手はオープンソースエンジンを提供し、実験を加速させつつ、クラウド消費を通じて収益化しています。

スタートアップ企業は、AI生成コンテンツパイプラインと従量課金制SaaSモデルで差別化を図っています。Shield AIによるSentient Vision Systemsの買収や、Red CatによるFlightWaveの吸収合併など、知覚、自律性、トレーニングをバンドルすることを目的とした統合の波が起きています。Zen TechnologiesとAVT Simulation、DraganflyとVolatusのようなパートナーシップも活発です。

競争戦略は、物理コア、シナリオライブラリ、学習管理ダッシュボード、認定ツールキットにわたる垂直統合を重視しています。価格競争は控えめで、購入者は初期費用よりも規制遵守とコンテンツの幅を重視しています。ベンダーは、開発者向けのSDKやマーケットプレイスエコシステムに投資し、サードパーティモジュールの作成を促進することで、プラットフォームの定着度を高め、市場全体を拡大しています。

最近の業界動向

* 2025年8月:Ansys(Synopsysの一部)とNVIDIAは、AnsysシミュレーションソリューションにOmniverseテクノロジーを統合・サポートするためのライセンス契約を締結しました。これにより、Ansysは顧客にOmniverseテクノロジーとライブラリへの直接アクセスを提供し、当初は計算流体力学(CFD)と自律ソリューションに焦点を当てます。

* 2025年8月:ウクライナは、FPVドローンオペレーター向けの初の専門トレーニングソフトウェアであるUkrainian Flight Drone Simulator(UFDS)を開発しました。このシミュレーターには、迎撃機やVARTA DroneHunterを含む運動型対ドローンシステムのトレーニングモジュールが含まれています。

このレポートは、ドローンシミュレーション市場に関する詳細な分析を提供しています。

エグゼクティブサマリーと市場規模

ドローンシミュレーション市場は、2025年には12.9億米ドルの価値があり、2030年までに25.1億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は14.24%と、非常に高い成長が見込まれております。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 商用UAV(無人航空機)に対する操縦士の義務的な認証制度の導入が進んでいること。

* ラストマイルドローン配送のサンドボックス(規制緩和された試験的運用環境)が拡大していること。

* 産業用IoTプラットフォームへのドローンデジタルツインの統合が進んでいること。

* 保険引受会社がシミュレーターに基づくリスク評価を要求する傾向にあること。

* AIを活用したフォトリアリスティックなシナリオ生成技術が進化していること。

* クラウドネイティブなシミュレーションプラットフォームの普及により、市場への参入障壁が低下していること。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 統一されたグローバルな訓練基準が欠如していること。

* 高解像度都市地形データのライセンス料が高額であること。

* 大規模なクラウドシミュレーションにおけるGPU供給の制約があること。

* SaaSベースのシミュレーション環境におけるサイバーセキュリティリスクが懸念されること。

市場のセグメンテーションと主要トレンド

市場は、コンポーネント、プラットフォームタイプ、エンドユーザー、展開モード、地域によって詳細に分析されています。

* コンポーネント別: ソフトウェアスイート、ハードウェア、サービスに分けられます。このうち、ソフトウェアスイートが最も急速に成長しており、クラウド配信の恩恵を受け、15.28%のCAGRで進展しています。

* プラットフォームタイプ別: マルチロータードローンシミュレーター、固定翼ドローンシミュレーター、ハイブリッドおよびeVTOLシミュレーターが含まれます。

* エンドユーザー別: ドローンサービスプロバイダー、産業・エネルギー企業、Eコマース・物流企業、公安機関、学術・訓練機関などが主要な利用者です。

* 展開モード別: オンプレミス型とクラウドベース型があります。防衛分野以外では、強化された暗号化とハイブリッドエッジ設計に支えられたクラウドベースのプラットフォームが最も急速に採用されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。特にヨーロッパは、EASA(欧州航空安全機関)の調和された規制の恩恵を受け、14.82%のCAGRで最も高い成長を遂げると予測されています。

技術的展望と競争環境

AIツールはシミュレーションコンテンツに大きな影響を与えています。生成AIはシナリオ作成時間を短縮し、フォトリアリスティックな環境を可能にすることで、パイロットの準備態勢を向上させています。

競争環境においては、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、SZ DJI Technology Co., Ltd.、AirSim (Microsoft Corporation)、ANSYS, Inc.、CAE Inc.、Simlat Inc.などが挙げられ、多数の企業が市場に参入しています。これらの企業は、グローバルな概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向に基づいてプロファイルされています。

市場の機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。保険引受会社は、シミュレーターから得られる熟練度スコアを利用して保険料を調整し、損失率を低減することに関心を示しており、これも市場の重要な側面です。

このレポートは、ドローンシミュレーション市場の全体像を把握し、将来の成長戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商用UAVの機長認定の義務化

- 4.2.2 ラストマイルドローン配送サンドボックスの拡大

- 4.2.3 ドローンデジタルツインの産業用IoTプラットフォームへの統合

- 4.2.4 保険引受会社によるシミュレーターベースのリスク評価の要求

- 4.2.5 AI駆動のフォトリアリスティックなシナリオ生成

- 4.2.6 クラウドネイティブシミュレーションプラットフォームによる参入障壁の低下

-

4.3 市場の阻害要因

- 4.3.1 調和されたグローバルな訓練基準の欠如

- 4.3.2 高解像度都市地形データの高額なライセンス料

- 4.3.3 大規模クラウドシミュレーションにおけるGPU供給の制約

- 4.3.4 SaaSベースのシミュレーション環境におけるサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェアスイート

- 5.1.2 ハードウェア

- 5.1.3 サービス

-

5.2 プラットフォームタイプ別

- 5.2.1 マルチロータードローンシミュレーター

- 5.2.2 固定翼ドローンシミュレーター

- 5.2.3 ハイブリッドおよびeVTOLシミュレーター

-

5.3 エンドユーザー別

- 5.3.1 ドローンサービスプロバイダー

- 5.3.2 産業・エネルギー企業

- 5.3.3 Eコマースおよびロジスティクス企業

- 5.3.4 公安機関

- 5.3.5 学術・研修機関

-

5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウドベース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SZ DJI Technology Co., Ltd.

- 6.4.2 AirSim (Microsoft Corporation)

- 6.4.3 ANSYS, Inc.

- 6.4.4 droneSim Pro

- 6.4.5 CAE Inc.

- 6.4.6 Stratus LLC

- 6.4.7 Dronobotics Aviation Developers LLP

- 6.4.8 Simlat Inc.

- 6.4.9 AeroVironment, Inc.

- 6.4.10 Flyability SA

- 6.4.11 Zephyr Drone Simulator (Little Arms Studios, Inc.)

- 6.4.12 Orqa Ltd.

- 6.4.13 eduvance (VANMAT TECHNOLOGIES PRIVATE LIMITED)

- 6.4.14 Zen Technologies Limited

- 6.4.15 ideaForge Technology Ltd.

- 6.4.16 Squadrone System (Delair SAS)

- 6.4.17 ELITE Simulation Solutions AG

- 6.4.18 Loft Dynamics AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドローンシミュレーションとは、現実世界におけるドローンの飛行挙動や環境条件、センサーデータなどを、仮想空間内で精密に再現する技術体系を指します。この技術は、物理法則に基づいた高度な計算モデルと、視覚的にリアルなグラフィックを組み合わせることで、実際のドローンを飛ばすことなく、その性能評価、操縦訓練、ミッション計画、アルゴリズム開発などを安全かつ効率的に行うことを可能にします。具体的には、重力、空気抵抗、揚力といった物理的な要素から、風速、天候、障害物の配置といった環境要因、さらにはカメラ、LiDAR、IMUなどのセンサーが取得するデータまで、多岐にわたる要素を仮想的に再現し、ドローンの挙動を予測・分析します。これにより、開発コストの削減、事故リスクの低減、そして開発期間の短縮に大きく貢献しています。

ドローンシミュレーションには、その目的や用途に応じていくつかの種類が存在します。まず、最も広く知られているのが「訓練・教育用シミュレーション」です。これは、ドローンパイロットが安全かつ効率的に操縦技術を習得し、緊急時の対応能力を高めるために利用されます。実際のドローンを破損させるリスクなく、様々な天候条件や故障シナリオを体験できるため、実践的なスキルアップに不可欠です。次に、「開発・研究用シミュレーション」があります。これは、新しいドローンの機体設計、飛行制御アルゴリズム、AIによる自律飛行システムの開発、あるいは搭載するセンサーの性能評価など、技術的な検証を目的としています。プロトタイプを実際に製造する前に仮想空間で繰り返しテストを行うことで、開発の効率化と品質向上を図ります。さらに、「ミッションプランニング・運用シミュレーション」も重要です。これは、測量、点検、物流、警備といった特定の業務において、最適な飛行経路の計画、バッテリー消費の予測、障害物回避、データ収集効率の最大化などを仮想空間で事前に検証するために用いられます。最後に、「群制御シミュレーション」は、複数のドローンが連携して飛行する際の挙動や、衝突回避、タスク分担といった複雑なシナリオを研究・開発するために活用され、スウォームドローン技術の発展に寄与しています。

ドローンシミュレーションの用途は非常に多岐にわたります。最も基本的な用途は、前述の通り「パイロット訓練」であり、初心者からプロフェッショナルまで、安全な環境で操縦技術を磨き、緊急事態への対応能力を向上させることができます。また、「ドローン開発」においては、機体の空力特性、制御システムの応答性、AIアルゴリズムの性能、センサーの統合性などを、物理的なプロトタイプを作成する前に仮想空間で検証することで、開発期間とコストを大幅に削減します。さらに、「ミッション計画」では、特定の業務(例えば、広範囲の測量や高所インフラの点検)における飛行ルートの最適化、バッテリー残量の管理、障害物リスクの評価などを事前に行い、実際の運用における効率性と安全性を高めます。学術的な「研究開発」においても、新しい飛行方式、群制御技術、自律飛行アルゴリズムの探求など、現実世界ではリスクが高すぎる、あるいはコストがかかりすぎる実験を仮想空間で安全に実施できます。加えて、ドローンの飛行に関する「法規制対応」においても、シミュレーションを通じて安全性を確認し、飛行許可申請の根拠とすることが可能です。これらの用途を通じて、実際の機体や燃料、人件費といった「コスト削減」と、危険な環境での実験を仮想空間で実施することによる「安全性向上」という大きなメリットがもたらされます。

ドローンシミュレーションを支える、あるいは密接に関連する技術は多岐にわたります。まず、ドローンのリアルな飛行挙動を再現するためには、「物理エンジン」が不可欠です。これは、重力、空気抵抗、揚力、推力といった物理法則を正確に計算し、機体の動きをシミュレートします。次に、仮想環境を視覚的に再現するためには、「グラフィックエンジン」が用いられ、Unreal EngineやUnityといったゲームエンジンがその基盤となることが多いです。これにより、地形、建物、天候などをリアルに描写し、没入感のあるシミュレーション環境を提供します。また、ドローンの自律飛行や画像認識といった高度な機能の開発には、「AI・機械学習」技術が深く関わっています。シミュレーション環境は、AIアルゴリズムの訓練データ生成や、強化学習の場として活用されます。さらに、より没入感のある訓練環境や、現実世界と仮想世界を融合させた操作体験を提供するために、「VR(仮想現実)/AR(拡張現実)技術」の活用も進んでいます。大規模なシミュレーションや、複数の開発者・訓練生が共同で利用する際には、「クラウドコンピューティング」が計算リソースの提供やデータ共有の基盤となります。そして、現実のドローンやその運用環境を仮想空間に再現し、リアルタイムで連携させる「デジタルツイン」技術は、予知保全や運用最適化の分野でドローンシミュレーションの価値をさらに高めています。最後に、カメラ、LiDAR、IMUなどの「センサーモデリング」は、実際のセンサーが取得するデータを仮想的に生成し、センサーフュージョンやデータ解析アルゴリズムの開発に貢献します。

ドローンシミュレーションの市場背景には、いくつかの重要な要因があります。第一に、「ドローン市場全体の急速な拡大」が挙げられます。産業用ドローンは、測量、点検、物流、農業、警備など、多様な分野でその活用が広がりを見せており、それに伴い、ドローンを安全かつ効率的に運用するための技術への需要が高まっています。第二に、「安全性と規制強化への要求」です。ドローンの普及に伴い、事故のリスクも増加しており、各国で飛行に関する法規制が厳格化されています。このため、事故を未然に防ぎ、安全な運用を確保するための手段として、シミュレーションの重要性が増しています。第三に、「開発コストとリスクの増大」です。高性能で複雑なドローンの開発には多大な時間、費用、そして物理的なリスクが伴います。シミュレーションは、これらのコストとリスクを大幅に削減する有効な手段として認識されています。第四に、「人材育成の需要」です。ドローンパイロットや開発者の需要が高まる一方で、その育成には時間とコストがかかります。シミュレーションは、効率的かつ実践的な訓練環境を提供することで、この課題の解決に貢献しています。最後に、AI、クラウド、VR/ARといった「関連技術の進化」が、シミュレーションのリアリティ、機能性、そしてアクセシビリティを向上させ、市場の成長を後押ししています。特に、COVID-19パンデミック以降は、リモートでの開発や訓練の需要が増加し、シミュレーションの活用がさらに加速しました。

ドローンシミュレーションの将来展望は非常に明るく、さらなる技術革新と用途の拡大が期待されています。まず、「高精度化とリアルタイム化」がさらに進展し、現実と区別がつかないレベルのシミュレーションが可能になるでしょう。これにより、より実践的な訓練や、精密な開発検証が実現します。次に、「AIとの融合」は不可避であり、自律飛行AIの訓練環境として、あるいは強化学習のプラットフォームとして、シミュレーションの役割は一層重要になります。AIが仮想空間で膨大な試行錯誤を繰り返すことで、より高度で安全な自律飛行システムが開発されるでしょう。また、「デジタルツインとの連携強化」は、現実世界のドローン運用とシミュレーションが密接に連携し、リアルタイムでのデータ分析、予知保全、運用最適化を支援する未来を示唆しています。これにより、ドローンのライフサイクル全体にわたる効率的な管理が可能になります。さらに、「クラウドベースの普及」が進み、サービスとしてのシミュレーション(SaaS)が主流となることで、中小企業や個人でも手軽に高度なシミュレーション環境を利用できるようになり、共同開発や遠隔訓練が促進されるでしょう。「VR/ARによる没入感の向上」も継続的に進み、より効果的な訓練体験や、現実世界に仮想情報を重ね合わせた遠隔操作支援などが実現すると考えられます。加えて、シミュレーション環境やデータの「標準化」が進むことで、異なるプラットフォーム間での互換性が向上し、エコシステム全体の発展が期待されます。最終的には、都市計画、災害シミュレーション、エンターテイメントなど、現在では想像しにくい「新たな用途の開拓」も進み、ドローンシミュレーションは社会の様々な側面で不可欠なツールとなるでしょう。