ドローン市場:市場規模、シェア、成長動向の分析と予測 (2026年~2031年)

ドローン市場レポートは、用途別(建設、農業、エネルギー、エンターテイメントなど)、タイプ別(固定翼、回転翼など)、重量クラス別(ナノ/マイクロ、小型、中型、大型)、運用モード別(遠隔操縦、選択操縦、完全自律)、エンドユーザー別(業務用および消費者用など)、および地域別(北米など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドローン市場の概要について、以下の通りご報告いたします。

—

ドローン市場規模、トレンド、シェア分析2031

本レポートは、ドローン市場の規模、トレンド、シェアを2031年までの予測期間で分析したものです。アプリケーション(建設、農業、エネルギー、エンターテイメントなど)、タイプ(固定翼、ロータリーウィングなど)、重量クラス(ナノ/マイクロ、小型、中型、大型)、操作モード(遠隔操縦、オプション操縦、完全自律)、エンドユーザー(商業・消費者など)、および地域(北米など)別に市場をセグメント化し、市場予測を金額(米ドル)で提供しています。

市場概要

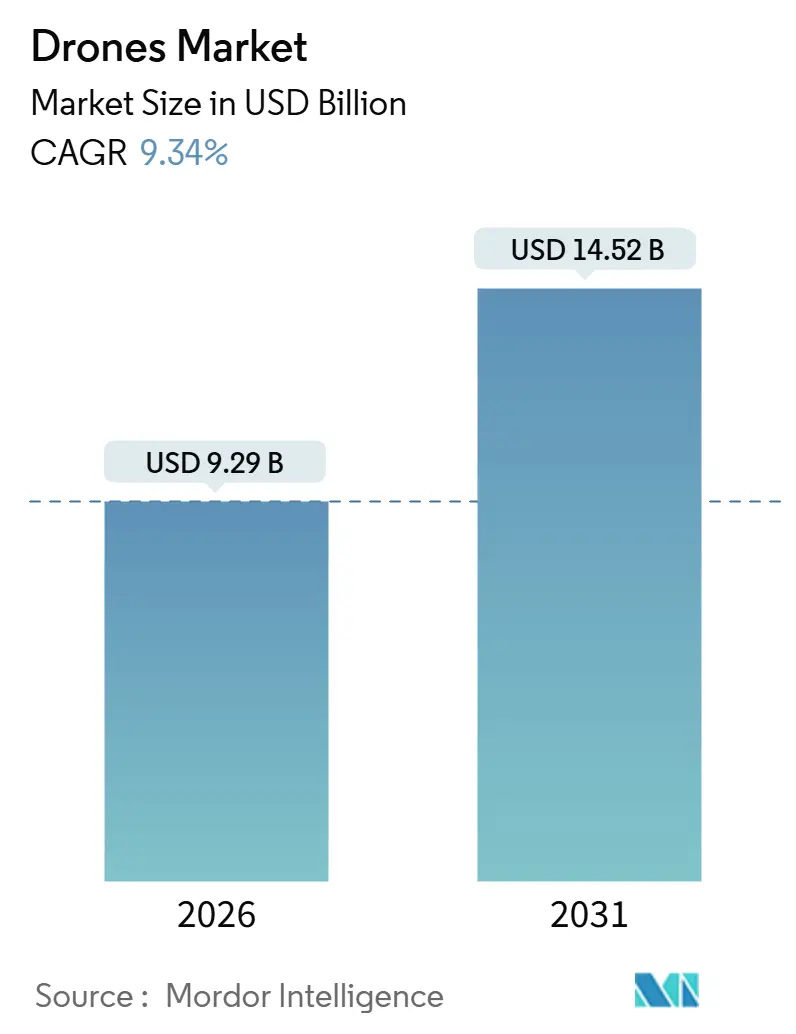

ドローン市場は、2026年には92.9億米ドルと評価され、2031年までに145.2億米ドルに達すると予測されており、分析期間中の年平均成長率(CAGR)は9.34%を記録する見込みです。この成長は、北米、ヨーロッパ、アジア太平洋地域の民間航空当局がBVLOS(Beyond Visual Line of Sight:目視外飛行)の枠組みを最終決定し、物流、農業、インフラ検査などの商業的スケーラビリティを解き放つ規制の追い風によって推進されています。同時に、ICAO互換の標準とクラウドネイティブなサービスレイヤーに基づいたUTM(Unmanned Traffic Management:無人航空機交通管理)アーキテクチャが都市回廊で運用試験に入り、これまで技術的・法的に不可能だったドローン密集環境を可能にしています。自律飛行アルゴリズム、エッジAI推論チップ、エンタープライズデジタルツインプラットフォームの融合により、手動操縦ミッションからクローズドループのフリートオーケストレーション運用への移行が進み、精密農業やエネルギー分野では1回あたりの出撃コストが40~60%削減されています。

* 調査期間: 2019年~2031年

* 市場規模(2026年): 92.9億米ドル

* 市場規模(2031年): 145.2億米ドル

* 成長率(2026年~2031年): 9.34% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: SZ DJI Technology Co., Ltd.、AeroVironment, Inc.、Autel Robotics Co., Ltd.、Yuneec (ATL Drone)、Parrot Drones SASなど

主要なレポートのポイント

* アプリケーション別: 2025年には「その他のアプリケーション」が33.23%の収益シェアを占め、農業は2031年までに10.28%のCAGRで拡大すると予測されています。

* タイプ別: ロータリーウィング型プラットフォームは2025年に70.25%のシェアを占め、2031年までに9.85%のCAGRで成長すると予測されています。

* 重量クラス別: ナノおよびマイクロドローンは2025年に48.5%のシェアを占め、2031年までに10.22%のCAGRで進展すると予測されています。

* 操作モード別: 遠隔操縦システムは2025年に展開の72.5%を占め、完全自律システムは2031年までに11.30%のCAGRで成長すると予想されています。

* エンドユーザー別: 商業および消費者セグメントは2025年に需要の65.3%を占め、2031年までに10.13%のCAGRで成長すると予測されています。

* 地域別: 北米は2025年に世界の収益の37.86%を占め、アジア太平洋地域は2031年までに9.68%のCAGRで成長すると予想されています。

世界のドローン市場のトレンドと洞察

促進要因

* ドローンスタートアップへの投資とベンチャー資金の増加: 2024年および2025年初頭には、ドローンスタートアップへのベンチャーキャピタル流入が過去最高水準に達しました。特に、ソフトウェア定義の自律性スタック、センサー小型化、知的財産、垂直特化型サービスプラットフォームへの投資が集中しています。BVLOS運用に関する規制の明確化が、後期段階のファンドによる大規模投資を後押ししています。

* DIAB(Drone-in-a-box)および完全自律運用モデルの拡大: DIABシステムは、インフラ監視、境界警備、緊急対応などの分野で商業契約へと移行しています。リアルタイムの気象API連携、自動飛行計画再ルーティング、エッジ処理による異常検知などのターンキーソリューションが提供され、現場人員の必要性を排除し、運用コストを50~70%削減しています。完全自律モードも、採石場、ソーラーファーム、農業分野などの管理された環境で規制承認を得ています。

* BVLOSおよびU-space/UTM規制の進展: BVLOSの承認は、米国、EU加盟国、オーストラリアなどの管轄区域で、ケースバイケースの免除からスケーラブルな承認枠組みへと進化しています。FAAのプロセス改善と2024年の再承認枠組みは、パイプライン検査、送電線監視、地方物流回廊での商業導入を促進しています。並行して、U-spaceおよびUTMアーキテクチャが欧州のテストベッドで段階的に導入され、地理認識サービス、飛行承認インターフェース、交通情報レイヤーが指定区域で運用されています。

* 精密農業および地方のドローンサービスネットワークの拡大: マルチスペクトル作物健康評価、可変率農薬散布、家畜監視を含む精密農業アプリケーションは、2024年に測定可能なROI(投資収益率)を達成し、200ヘクタールを超える商業農場での普及を推進しています。中国、日本、インドなどの国々では、農業用散布に関する規制免除が地域的な成長を促し、DJI AgricultureやXAGによる大規模な展開が見られます。

* ドローンとエンタープライズデジタルツインおよびAIエコシステムの統合: ドローンデータのデジタルツインプラットフォームへの統合は、資産管理、予測メンテナンス、運用最適化を可能にし、運用コストを削減し、意思決定の精度を向上させています。

* バッテリー、ハイブリッド、急速充電技術の急速な成熟: リチウムポリマー(LiPo)ベースラインを超える航続距離の向上を約束する水素燃料電池やハイブリッド電気パワートレインを含む、新しい推進アーキテクチャの認証期間を短縮しています。

抑制要因

* リチウムイオン電池の供給不足による小型ドローンのBOMコスト上昇: 電気自動車やグリッドストレージプロジェクトからの競合する需要により、リチウムイオン電池セルのスポット市場価格は2024年初頭から上昇しており、年間1万台未満の生産量で運営する中堅OEMの粗利益を圧迫しています。

* 政府の政策と空域規制によるドローンの利用妨害: 各国の空域規制の多様性は、グローバルな運用を分断し続けており、ドローン事業者やメーカーは、認証、パイロットライセンス、運用承認に関する異なる制度に対応する必要があり、コンプライアンスコストを増大させ、市場参入を遅らせています。アジア、中東、アフリカの一部の管轄区域では、飛行に政府の事前承認を義務付けたり、高度や地理的制約を課したりする制限的な枠組みが維持されています。

* EUにおけるプライバシー・バイ・デザイン規制による都市部での導入の遅れ: EUにおけるプライバシー・バイ・デザイン規則は、都市部でのドローンの導入を遅らせる要因となっています。データプライバシーとデータローカライゼーションの義務は、ハードウェアコストを増加させ、クラウドネイティブな分析プラットフォームの価値提案を制限する可能性があります。

* 一部のユースケースにおける運用統合の複雑さとROIの不明確さ: ドローン技術の運用への統合は、特に中堅企業において、複雑でROIが不明確な場合があります。これにより、導入の障壁が生じ、市場の成長が抑制される可能性があります。

セグメント分析

* アプリケーション別:

* 農業は、精密農業の経済性により、2026年から2031年にかけて10.28%のCAGRで最速の成長を遂げると予測されています。作物健康評価、可変率農薬散布、家畜監視などが含まれます。

* その他のアプリケーション(公共安全、測量、保険金査定、特殊産業サービスなど)は、2025年に33.23%と最大の市場シェアを占めました。

* 建設では、自動化された現場進捗追跡や土量測定にドローンが利用され、紛争の削減、支払いサイクルの迅速化、プロジェクト調整の強化に貢献しています。

* エネルギー分野では、ソーラーファーム検査、風力タービンブレード評価、石油・ガスパイプライン監視などが、予防保全と資産状態報告の要件によって推進されています。

* エンターテイメント(映画の空撮、ライブイベント放送、不動産マーケティングなど)は成熟したセグメントですが、成長は緩やかです。

* 法執行機関および緊急対応機関は、捜索救助活動、犯罪現場マッピング、群衆監視にドローンを導入しています。

* タイプ別:

* ロータリーウィング型ドローンは、垂直離着陸(VTOL)能力、定点ホバリング、閉鎖環境への適応性により、2025年に70.25%の市場シェアを占め、2031年までに9.85%のCAGRで成長すると予想されています。

* 固定翼型ドローンは、回廊マッピング、農業用散布、長距離監視において優れた耐久性と巡航効率を提供します。

* ハイブリッドVTOL固定翼型ドローンは、固定翼の耐久性とVTOLの垂直離着陸・回収の柔軟性を兼ね備え、遠隔地やオフショアでの運用を可能にします。

* 重量クラス別:

* ナノおよびマイクロドローン(2kg未満)は、携帯性、規制の簡素化、非専門家による迅速な展開能力により、2025年に48.50%の市場シェアを獲得し、2031年までに10.22%のCAGRで拡大すると予測されています。

* 小型ドローン(2~25kg)は、高解像度センサー、交換可能なペイロード、ナノプラットフォームよりも長い耐久性を必要とする商業オペレーターに利用されています。

* 中型ドローン(25~150kg)は、重量物輸送や測量、政府監視のための高度なマルチセンサー統合などの特殊なアプリケーションに対応します。

* 大型ドローン(150kg超)は、防衛、都市航空モビリティ試験、重量物輸送プロトタイプに集中するニッチなセグメントです。

* 操作モード別:

* 遠隔操縦ドローンは、人間による監視への依存により、2024年に展開されたドローンユニットの72.50%を占めました。

* 完全自律型ドローンは、農業、インフラ検査、セキュリティ分野のオペレーターが労働コストを削減し、一貫性を向上させるためにプログラムされたミッションを採用することで、11.30%のCAGRで最も急速に成長するモードです。

* オプション操縦ドローンは、ルーチンタスクと高リスクな操作を組み合わせたミッションを管理するオペレーターにとって魅力的です。

* エンドユーザー別:

* 商業および消費者エンドユーザーは、建設、農業、エネルギー、物流分野での採用により、2025年に需要の65.30%を占め、2031年までに10.13%のCAGRで成長すると予想されています。

* 政府および民間エンドユーザー(防衛、公共安全、国境警備、環境監視など)は、成長は緩やかですが安定しています。防衛アプリケーションはISR(情報・監視・偵察)、電子戦ペイロード、長耐久性プラットフォームを優先します。

地域分析

* 北米は、米国の成熟したエコシステム、大規模な商業パイロットベース、不動産、農業、インフラ分野での企業導入により、2025年に世界の収益の37.86%を占めました。カナダとメキシコも成長市場です。

* アジア太平洋地域は、中国の大規模製造、インドのインセンティブ制度、日本の高齢化農家人口による機械化散布の加速により、2026年から2031年にかけて9.68%のCAGRで最も急速に成長する地域です。

* ヨーロッパは、イノベーションとプライバシー義務、慎重な都市運用承認のバランスを取りながら、屋外エネルギーおよび農業アプリケーションで堅調な成長を遂げていますが、小包配送やスマートシティ監視では拡大が制約されています。英国、ドイツ、フランスが国内展開をリードしています。

* 南米は、ブラジルの大規模農業が精密農業の導入を推進し、エネルギーおよび鉱業分野でインフラ検査が台頭していますが、経済の変動と一貫性のない法執行が投資を抑制しています。

* 中東、特にアラブ首長国連邦とサウジアラビアは、多様化戦略の一環として、スマートシティおよび物流ドローンインフラに国家資本を投入し、高密度自律空域のための政府主導のテストベッドを創出しています。

* アフリカは、南アフリカを除いて未発達な状態ですが、医療品配送や密猟対策監視などの人道支援および環境保護アプリケーションがドナー資金とパイロットプロジェクトを引き付けています。

競合状況

航空宇宙大手、ソフトウェア専門企業、ハードウェアおよびサービスプラットフォームが企業市場シェアを巡って競争しており、競争強度は依然として高いです。SZ DJI Technologyは、研究開発投資、頻繁な製品更新、強力なディーラーネットワークを通じて市場をリードしていますが、地政学的な監視が競合他社に機会を生み出しています。SkydioやAeroVironmentのような企業は、自律飛行アルゴリズムと防衛グレードの信頼性に焦点を当て、政府や主要企業とのプレミアム契約を獲得しています。ideaForgeやGaruda Aerospaceのような新興企業は、国内政策と費用対効果の高いエンジニアリングを活用して、農業および政府セグメントで牽引力を得ています。Terra Droneのような日本企業は、データ分析を伴う産業検査サービスをターゲットにしています。

戦略的トレンドとしては、フリート管理、データストレージ、AI駆動型インサイトからのサブスクリプション収益がハードウェア販売よりも高いマージンを提供するため、ソフトウェアとサービスへの垂直統合が挙げられます。エンタープライズソフトウェアベンダー、通信キャリア、クラウドプロバイダーとのパートナーシップにより、航空データがワークフローに組み込まれ、摩擦が減少し、導入が加速しています。メタン漏洩検知や生物多様性監視のための特殊ペイロードの開発、航続距離のギャップを埋めるハイブリッド電気推進システムなど、未開拓の地域には機会が残されています。中堅メーカーの間では統合圧力が高まっており、2024年から2025年にかけて航空宇宙大手やプライベートエクイティ企業による買収が予想されます。

ドローン業界のリーダー

* SZ DJI Technology Co., Ltd.

* AeroVironment, Inc.

* Autel Robotics Co., Ltd.

* Yuneec (ATL Drone)

* Parrot Drones SAS

最近の業界動向

* 2025年7月: SZ DJI Technology Co., Ltd.は、DJI Agras T100、T70P、T25Pを発表しました。これらは、DJI Agricultureの著名な散布ドローンラインナップの最新モデルであり、12年以上にわたる研究開発の集大成です。

* 2025年1月: EHangのEH216-Sが上海中心部で初の飛行を実施し、都市型エアタクシーの制御された運用を披露しました。

* 2024年10月: Delair SASは、複雑なアプリケーション向けにマルチコプタードローンを設計する専門企業であるSQUADRONE SYSTEMを買収しました。

* 2024年7月: Terra Drone Corporationは、MODEC, Inc.と共同研究開発イニシアチブを締結しました。両社は、FPSO(浮体式生産貯蔵積出設備)に特化した検査ドローンの開発に注力しています。

—これらの動向は、農業、物流、インフラ検査、そして都市型航空モビリティ(UAM)といった多岐にわたる分野におけるドローン技術の急速な進化と応用拡大を明確に示しています。特に、AIと自律飛行技術の統合は、ドローンの運用効率と安全性を飛躍的に向上させており、今後も新たな市場機会を創出すると予測されます。

市場の概要

世界のドローン市場は、商業用および軍事用アプリケーションの両方で需要が急増しているため、大幅な成長を遂げています。技術の進歩、規制緩和、そして様々な産業におけるドローンの費用対効果と効率性への認識の高まりが、この成長を牽引しています。

市場のセグメンテーション

ドローン市場は、タイプ(固定翼、回転翼、ハイブリッド)、ペイロード(<25kg、25-150kg、>150kg)、アプリケーション(農業、建設、エネルギー、物流、メディア・エンターテイメント、セキュリティ・監視、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ)に基づいてセグメント化できます。

タイプ別

* 固定翼ドローン: 長時間の飛行と広範囲のカバーに適しており、マッピング、測量、監視などの用途で利用されます。

* 回転翼ドローン: 垂直離着陸(VTOL)が可能で、ホバリング能力が高いため、検査、写真撮影、小規模な配達などに広く使用されています。

* ハイブリッドドローン: 固定翼と回転翼の両方の利点を組み合わせ、柔軟な運用と効率的な飛行を実現します。

ペイロード別

* 25kg未満: 消費者向けドローンや、軽量なセンサーやカメラを搭載する商業用ドローンがこのカテゴリに属します。

* 25-150kg: 農業用散布ドローンや、より高度な検査機器、小型貨物の輸送などに使用されるドローンが含まれます。

* 150kg超: 重いペイロードを運搬できる大型ドローンで、建設資材の運搬や大規模な物流、特殊な軍事用途などに利用されます。

アプリケーション別

* 農業: 精密農業、作物監視、散布、灌漑管理などにドローンが活用され、生産性の向上とコスト削減に貢献しています。

* 建設: 現場の測量、進捗監視、安全検査、資材運搬などにドローンが導入され、プロジェクト管理の効率化とリスク軽減に役立っています。

* エネルギー: 石油・ガスパイプライン、送電線、風力タービン、太陽光発電所などのインフラ検査にドローンが使用され、点検作業の安全性と効率性を高めています。

* 物流: 遠隔地への配送、緊急物資の輸送、倉庫管理などにドローンが試験的に導入されており、将来的な配送ソリューションとしての可能性が探られています。

* メディア・エンターテイメント: 映画撮影、イベント撮影、空撮写真などにドローンが広く利用され、ユニークな視点からの映像コンテンツ制作を可能にしています。

* セキュリティ・監視: 国境警備、公共安全、災害監視、不法侵入監視などにドローンが活用され、状況認識能力の向上と迅速な対応を支援しています。

* その他: 鉱業、保険、不動産、科学研究など、多岐にわたる分野でドローンの応用が進んでいます。

地域別

* 北米: 軍事および商業用途の両方でドローン技術の採用が急速に進んでおり、主要な市場の一つです。厳格な規制環境があるものの、イノベーションと投資が活発です。

* ヨーロッパ: 農業、インフラ検査、公共安全などの分野でドローンの利用が拡大しています。EUの統一規制フレームワークが市場の成長を促進しています。

* アジア太平洋: 中国、日本、インドなどの国々が市場を牽引しており、農業、物流、都市型航空モビリティ(UAM)の分野で大きな成長が見込まれます。特に中国は、ドローン製造と技術革新の世界的リーダーです。

* 中南米: 農業、鉱業、インフラ開発などの分野でドローンの導入が進んでおり、経済成長とともに市場が拡大しています。

* 中東・アフリカ: 軍事用途での需要が高い一方で、石油・ガス、建設、農業などの商業分野でもドローンの採用が増加しています。

主要な市場推進要因

* ドローン技術の継続的な進歩: バッテリー寿命の延長、ペイロード容量の増加、自律飛行能力の向上、AI統合などが市場を牽引しています。

* 様々な産業におけるドローンの費用対効果と効率性: 従来の検査方法や作業と比較して、ドローンは時間とコストを大幅に削減できるため、企業での採用が進んでいます。

* 規制環境の進化と緩和: 各国の航空当局がドローンの安全な運用に関する規制を整備し、商業利用の道を開いていることが市場拡大に寄与しています。

* 都市型航空モビリティ(UAM)への関心の高まり: エアタクシーや貨物輸送など、都市部でのドローン利用の可能性が、新たな投資と技術開発を促進しています。

* 防衛・セキュリティ分野での需要増加: 偵察、監視、標的捕捉、攻撃などの軍事用途でドローンの重要性が増しており、各国政府の投資が活発です。

市場の課題

* 厳しい規制と空域管理の複雑さ: ドローンの安全な運用を確保するための規制は不可欠ですが、その複雑さや地域ごとの違いが市場拡大の障壁となることがあります。

* プライバシーとセキュリティに関する懸念: ドローンによる監視やデータ収集は、個人のプライバシー侵害やサイバーセキュリティリスクを引き起こす可能性があり、社会的な受容性を高めるための課題となっています。

* バッテリー寿命と航続距離の制限: 現在のバッテリー技術では、ドローンの飛行時間と航続距離に限界があり、特に長距離の商業用途での普及を妨げています。

* 熟練したパイロットの不足: ドローンの複雑な操作や特定の商業用途には専門的なスキルが必要であり、熟練したパイロットの不足が市場成長のボトルネックとなることがあります。

* 悪天候への脆弱性: 強風、雨、雪などの悪天候はドローンの飛行に大きな影響を与え、運用可能な範囲を制限します。

市場機会

* AIと機械学習の統合: ドローンの自律性を高め、データ分析能力を向上させることで、より高度なアプリケーションとサービスが生まれる可能性があります。

* 5G技術の導入: 5Gネットワークは、ドローンのリアルタイム通信とデータ転送能力を大幅に向上させ、遠隔操作や群飛行などの新たな運用モデルを可能にします。

* カウンタードローン技術の発展: ドローンの悪用が増加するにつれて、不審なドローンを検知、追跡、無力化するカウンタードローン技術の需要が高まっています。

* ドローン・アズ・ア・サービス(DaaS)モデルの普及: ドローン本体の購入ではなく、ドローンを活用したサービスをサブスクリプション形式で提供するDaaSモデルは、初期投資を抑えたい企業にとって魅力的な選択肢となり、市場の裾野を広げます。

* ラストマイル配送と都市型エアモビリティ(UAM): 規制緩和と技術進歩により、ドローンによる小包配送や都市内旅客輸送が現実のものとなる可能性があり、巨大な市場機会を創出します。

競争環境

世界のドローン市場は、少数の大手企業と多数の中小企業が競合する、非常にダイナミックな環境です。技術革新、戦略的提携、M&Aが競争優位性を確立するための重要な要素となっています。主要なプレーヤーは、製品ポートフォリオの拡大、研究開発への投資、地域的なプレゼンスの強化を通じて市場シェアの獲得を目指しています。

結論

ドローン市場は、技術革新と多様なアプリケーションの拡大により、今後も力強い成長を続けると予測されます。課題は存在するものの、AI、5G、UAMなどの新たな技術とビジネスモデルが、市場にさらなる機会をもたらすでしょう。企業は、これらの変化に適応し、革新的なソリューションを提供することで、競争の激しい市場で成功を収めることができます。

本レポートは、世界のドローン市場に関する包括的な分析を提供しています。市場の定義、主要な推進要因と阻害要因、詳細な市場セグメンテーション、競争環境、および将来の展望を網羅しています。

市場の定義と調査範囲:

本調査におけるドローン市場は、遠隔操縦、オプション操縦、または完全自律型の600kg未満の無人航空機(UAV)の年間売上高を指します。これには消費者向け、商業用、防衛用のハードウェアプラットフォームが含まれますが、アドオンサービス、別途販売されるソフトウェア、販売後のペイロード、旅客用eVTOL航空機、対UASシステム、弾道徘徊型兵器は対象外です。

市場の推進要因:

市場成長の主な要因として、ドローンスタートアップへの投資増加、DIAB(Drone-in-a-Box)や完全自律型運用モデルの拡大、BVLOS(目視外飛行)およびU-space/UTM(無人航空機交通管理)に関する規制の進展が挙げられます。また、精密農業や地方のドローンサービスネットワークの規模拡大、企業向けデジタルツインおよびAIエコシステムとの統合、バッテリー・ハイブリッド・急速充電技術の成熟も市場を牽引しています。

市場の阻害要因:

一方で、リチウムイオン電池の供給不足による部品コスト高騰、政府の政策や空域規制、EUにおけるプライバシー・バイ・デザイン規則による都市部での導入遅延、運用統合の複雑さや一部ユースケースでのROI(投資収益率)の不明瞭さが市場の成長を抑制しています。

市場規模と成長予測:

市場は、建設、農業、エネルギー、エンターテイメント、法執行機関などの「用途別」、固定翼、回転翼、ハイブリッド/VTOLなどの「タイプ別」、ナノ/マイクロ、小型、中型、大型などの「重量クラス別」、遠隔操縦、オプション操縦、完全自律型などの「運用モード別」、商業・消費者向け、政府・民間向けなどの「エンドユーザー別」、そして北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカなどの「地域別」に詳細にセグメント化され、分析と予測が提供されます。

競争環境と主要企業:

レポートでは、ベンダーの市場シェアとポジショニングが分析され、SZ DJI Technology Co., Ltd.、Parrot Drones SAS、AeroVironment, Inc.、Skydio, Inc.、Wisk Aero LLC、Terra Drone Corporationなどの主要企業のプロファイルが掲載されています。

調査方法論:

本調査は、ドローンOEM管理者、部品サプライヤー、オペレーター、軍関係者への一次インタビューと、FAA、EASA、UN Comtrade、企業の財務報告書などの二次情報源を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、バッテリー技術、精密農業の普及、建設プロジェクトでの利用、防衛分野の更新率などの主要変数を考慮して行われています。データは3層のレビュープロセスを経て検証され、毎年更新されます。

Mordor Intelligenceの市場推定の信頼性:

Mordor Intelligenceのドローン市場推定は、厳格な調査範囲と年次更新により高い信頼性を誇ります。消費者向けドローンの扱い、アフターマーケット販売、ASP(平均販売価格)の推移など、他社との差異が生じやすい要因を明確にし、一貫したベースラインを提供しています。例えば、2025年の市場規模は417.9億米ドルと予測されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ドローンスタートアップへの投資とベンチャー資金の増加

- 4.2.2 DIABと完全自律運用モデルの拡大

- 4.2.3 BVLOSおよびU-space/UTM規制の進歩

- 4.2.4 精密農業と地方のドローンサービスネットワークの拡大

- 4.2.5 ドローンと企業向けデジタルツインおよびAIエコシステムの統合

- 4.2.6 バッテリー、ハイブリッド、急速充電技術の急速な成熟

-

4.3 市場の阻害要因

- 4.3.1 リチウムイオン電池の供給不足による小型ドローンBOMコストの高騰

- 4.3.2 ドローンの使用を妨げる政府の政策と空域規制

- 4.3.3 EUにおけるプライバシーバイデザイン規則が都市部での導入を遅らせる

- 4.3.4 一部のユースケースにおける運用統合の複雑さと曖昧なROI

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 用途別

- 5.1.1 建設

- 5.1.2 農業

- 5.1.3 エネルギー

- 5.1.4 エンターテイメント

- 5.1.5 法執行機関

- 5.1.6 その他の用途

-

5.2 タイプ別

- 5.2.1 固定翼ドローン

- 5.2.2 回転翼ドローン

- 5.2.3 ハイブリッド/VTOLドローン

-

5.3 重量クラス別

- 5.3.1 ナノ/マイクロ (2 kg未満)

- 5.3.2 小型 (2~25 kg)

- 5.3.3 中型 (25~150 kg)

- 5.3.4 大型 (150 kg超)

-

5.4 運用モード別

- 5.4.1 遠隔操縦

- 5.4.2 選択的操縦

- 5.4.3 完全自律

-

5.5 エンドユーザー別

- 5.5.1 商業および消費者

- 5.5.2 政府および民間

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア分析

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 SZ DJI Technology Co., Ltd.

- 6.3.2 Parrot Drones SAS

- 6.3.3 AeroVironment, Inc.

- 6.3.4 Skydio, Inc.

- 6.3.5 Wisk Aero LLC (The Boeing Company)

- 6.3.6 Yuneec (ATL Drone)

- 6.3.7 Terra Drone Corporation

- 6.3.8 Delair SAS

- 6.3.9 Autel Robotics Co., Ltd.

- 6.3.10 EHang Holdings Limited

- 6.3.11 EagleNXT

- 6.3.12 Garuda Aerospace Pvt. Ltd.

- 6.3.13 Guangzhou XAG Co., Ltd.

- 6.3.14 ideaForge Technology Limited

- 6.3.15 Aerosense Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドローンは、無人航空機(Unmanned Aerial Vehicle, UAV)の総称であり、遠隔操作または自律制御によって飛行する航空機を指します。元々は軍事目的で開発されましたが、近年では技術革新とコストダウンにより、民間での利用が急速に拡大し、私たちの生活や産業に深く浸透しつつあります。その定義は、人が搭乗しない航空機全般を指し、機体、推進システム、制御システム、そして搭載されるペイロード(カメラ、センサーなど)から構成されています。従来のラジコン航空機とは異なり、GPSによる位置情報取得、高度なセンサー、そして自律飛行プログラムを搭載している点が大きな特徴と言えるでしょう。

ドローンの種類は多岐にわたります。まず、飛行方式によって大きく分類できます。最も一般的なのは「マルチコプター型」で、複数の回転翼(プロペラ)を持つタイプです。クアッドコプター(4枚翼)、ヘキサコプター(6枚翼)、オクトコプター(8枚翼)などがあり、垂直離着陸が可能で、ホバリング(空中停止)や精密な飛行制御に優れています。空撮や点検、測量など、幅広い用途で利用されています。次に「固定翼型」は、飛行機のように翼を持ち、プロペラやジェットエンジンで推進します。長時間の飛行や広範囲の移動に適しており、高速飛行が可能ですが、離着陸には滑走路やカタパルトが必要な場合が多いです。測量や広域監視、物流などに用いられます。さらに、マルチコプター型と固定翼型の利点を組み合わせた「VTOL(垂直離着陸)固定翼型」も登場しており、垂直離着陸が可能でありながら、固定翼機のような効率的な巡航飛行を実現します。この他にも、シングルローターの「ヘリコプター型」ドローンも存在し、大型のペイロードを搭載できるものもあります。

ドローンの用途は非常に広範です。まず、最も身近な用途として「空撮・映像制作」が挙げられます。映画やテレビ番組、CM、イベント記録、不動産のプロモーションなど、これまで困難だったアングルからの映像を低コストで撮影できるようになりました。次に「測量・マッピング」では、建設現場の進捗管理、インフラの3Dモデリング、災害地の状況把握などに活用され、高精度なデータ収集を効率的に行います。また、「インフラ点検」は、橋梁、送電線、風力発電機、太陽光パネル、プラント設備など、高所や危険な場所にある構造物の点検作業を安全かつ迅速に実施し、人手による点検の負担を軽減します。農業分野では「スマート農業」の一環として、農薬散布、肥料散布、生育状況のモニタリング、精密農業データ収集などに利用され、作業の効率化と収穫量の向上に貢献しています。さらに、「物流・配送」では、過疎地への医薬品や生活物資の配送、災害時の緊急物資輸送、都市部でのラストワンマイル配送の実証実験が進められています。災害発生時には「災害対応・救助」の分野で、被災状況の迅速な把握、行方不明者の捜索、孤立地域への物資投下など、多岐にわたる活動でその能力を発揮します。その他にも、警備・監視、エンターテイメント(ドローンショー、ドローンレース)、研究開発など、その活用範囲は日々拡大しています。

ドローンの進化を支える関連技術も目覚ましい発展を遂げています。最も重要な要素の一つが「AI(人工知能)・機械学習」です。これにより、ドローンは自律飛行、障害物回避、特定の物体認識、収集データの自動解析などを高度に行えるようになります。次に「GNSS(全地球測位システム)」は、GPS、GLONASS、Galileo、BeiDouといった衛星測位システムを利用して、ドローンの正確な位置を特定します。RTK(リアルタイムキネマティック)やPPK(後処理キネマティック)といった技術を組み合わせることで、センチメートル級の測位精度を実現し、測量や精密農業において不可欠な技術となっています。搭載される「センサー技術」も多様化しており、RGBカメラ、マルチスペクトルカメラ、ハイパースペクトルカメラ、熱赤外線カメラは、それぞれ異なる情報を取得し、農業や点検、災害対応に役立ちます。LiDAR(ライダー)はレーザー光を用いて高精度な3D点群データを取得し、地形測量や障害物回避に貢献します。IMU(慣性計測装置)は加速度計、ジャイロスコープ、磁気センサーを統合し、ドローンの姿勢制御と安定飛行を支えます。また、「通信技術」も重要で、Wi-Fi、無線周波数、そして4G/5Gといったセルラー通信が、ドローンの遠隔操作やデータ伝送、そして目視外飛行(BVLOS)を可能にしています。「バッテリー技術」の進化も飛行時間の延長に直結し、リチウムイオンバッテリーの高性能化や、将来的には固体電池、燃料電池などの導入が期待されています。収集された膨大なデータを処理・解析するための「画像処理・データ解析技術」や「クラウドコンピューティング」も、ドローンの価値を最大化するために不可欠な要素です。

ドローン市場は、技術革新と多様な用途開発を背景に、世界的に急速な成長を続けています。特に産業用途での需要が拡大しており、これまで人が行っていた危険な作業や時間のかかる作業をドローンが代替することで、安全性向上とコスト削減、効率化を実現しています。各国政府や航空当局は、ドローンの安全な運用を確保するため、法規制の整備を進めています。日本では、航空法に基づき、ドローンの登録制度、操縦ライセンス制度、飛行禁止区域や飛行方法に関するルールが定められており、これらの規制が市場の健全な発展を促す一方で、新たなサービス展開の障壁となる場合もあります。しかし、規制緩和の動きも徐々に進んでおり、特にレベル4飛行(有人地帯での目視外飛行)の実現は、物流やインフラ点検におけるドローンの本格的な社会実装を加速させるものと期待されています。多くのスタートアップ企業がドローン関連のハードウェア、ソフトウェア、サービス開発に参入し、イノベーションを牽引しています。一方で、プライバシー侵害、安全性への懸念、サイバーセキュリティ、バッテリー性能の限界、そして法規制の複雑さなどが、市場拡大における課題として認識されています。

将来のドローンは、さらなる技術進化と社会実装の深化が予測されます。まず、「さらなる自律化」が進み、AIの進化と相まって、人間による介入がほとんど不要な完全自律飛行や、複数のドローンが連携して複雑なタスクを遂行する「ドローン群(スウォーム)制御」が実用化されるでしょう。これにより、大規模な測量、災害対応、エンターテイメントなどがより高度に実現されます。また、「都市型エアモビリティ(UAM)」の実現に向けた動きも加速しており、ドローン技術を応用した電動垂直離着陸機(eVTOL)による「空飛ぶクルマ」が、将来的に都市内の移動手段や貨物輸送に利用される可能性があります。長距離・長時間飛行を可能にするための「バッテリー技術」や「燃料電池技術」の革新も進み、より広範囲での運用が可能になるでしょう。ドローンは、物流、インフラ管理、防災、農業など、様々な分野で社会インフラの一部として定着し、私たちの生活に不可欠な存在となることが期待されています。しかし、その普及に伴い、プライバシー保護、航空交通管理、サイバーセキュリティ、騒音問題といった倫理的・社会的な課題への対応も重要となります。国際的な法規制の調和も進み、国境を越えたドローン運用が容易になることで、グローバルなビジネス展開が加速する可能性も秘めています。ドローンは単なる空飛ぶ機械ではなく、AI、IoT、ビッグデータと連携し、社会課題解決の強力なツールとして、その可能性を広げ続けていくことでしょう。