医薬品送達デバイス市場:2025-2030年の市場規模とシェア分析、成長トレンドと予測

薬剤送達デバイス市場レポートは、デバイスタイプ(注射型送達デバイス、吸入型送達デバイスなど)、投与経路(注射、吸入など)、操作モード(手動、自動装着型など)、用途(糖尿病、がんなど)、エンドユーザー(病院、外来手術センターなど)、および地域によって区分されます。市場と予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

薬剤送達デバイス市場の概要:2025年~2030年

# はじめに

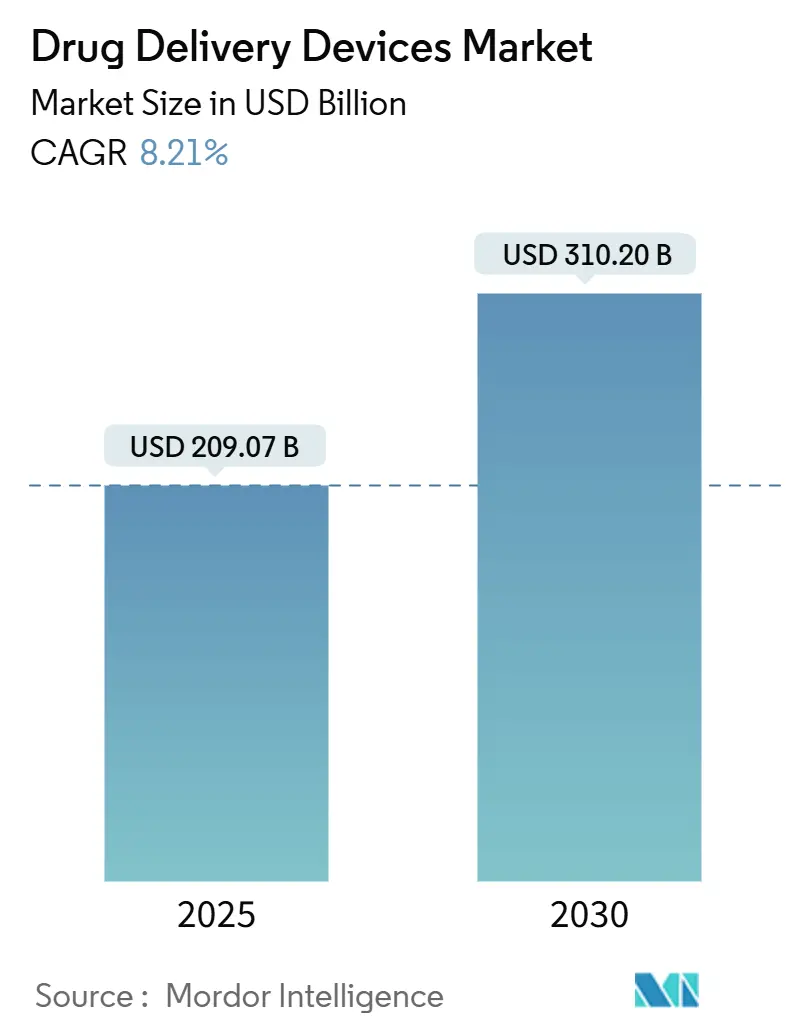

薬剤送達デバイス市場は、2025年には2,090.7億米ドルと推定され、2030年には3,102.0億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.21%で成長する見込みです。

この市場の需要は、慢性疾患の有病率の増加、バイオ医薬品の急速な普及、そして高度に標的化された患者制御型投与を可能にする小型化技術の進歩によって牽引されています。自己投与用に設計された精密プラットフォームは、特に糖尿病、腫瘍学、および長期作用型治療において、アドヒアランスと持続的な曝露が極めて重要であるため、ケア経路を再定義しています。規制当局は、希少疾患や小児科における未充足のニーズに対応するデバイスの審査期間を短縮し、商業化を加速させています。さらに、デジタル接続性は新たな競争のフロンティアを開き、企業はセンサーと分析機能を組み込むことで、あらゆる投与を実用的なデータポイントに変え、成果を向上させるとともに、価値に基づく償還モデルを支援しています。

# 主要なポイント

* デバイスタイプ別: 2024年には注射可能送達デバイスが薬剤送達デバイス市場シェアの45%を占め、埋め込み型システムは2030年までに9.10%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には注射が薬剤送達デバイス市場規模の46.50%を占め、吸入送達は2030年までに10.50%のCAGRで最も急速に成長する経路となる見込みです。

* 操作モード別: 2024年には手動/機械式システムが薬剤送達デバイス市場の69.40%のシェアを占めましたが、スマートコネクテッドデバイスは11.40%のCAGRで進展しています。

* 用途別: 2024年には糖尿病が薬剤送達デバイス市場シェアの28.10%を維持し、がん治療用途は2030年までに12.37%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院が薬剤送達デバイス市場規模の54.60%を占めましたが、在宅医療環境は12.13%のCAGRで上昇すると見込まれています。

* 地域別: 2024年には北米が薬剤送達医療機器市場の41.80%のシェアを獲得し、アジア太平洋地域は2025年から2030年の間に10.10%のCAGRが期待される最も急速に成長している地域です。

# グローバル薬剤送達デバイス市場のトレンドと洞察

促進要因

1. 慢性および感染症の負担増大:

糖尿病、心血管疾患、多病原体感染症の増加は、精密で継続的な投与ソリューションの探求を加速させています。2024年には約5億4,300万人の成人が糖尿病を患っており、パッチポンプ、埋め込み型リザーバー、自動インスリン送達の採用を促進しています。慢性的な併存疾患プロファイルを持つ患者は複数のデバイスを併用することが多く、ユーザーの複雑さを軽減する統合プラットフォームへの需要が高まっています。デバイスメーカーは、投与精度を損なうことなく様々な薬剤カートリッジに対応できるモジュラーアーキテクチャでこれに応えています。支払者は、疾患管理の不備による入院を減らすため、このようなプラットフォームを好意的に見ています。医療システムが長期的な管理に移行するにつれて、薬剤送達医療機器市場は慢性期ケアインフラの要として確固たる地位を築いています。

2. 急速な技術進歩:

マイクロ流体工学、積層造形、ソフトロボット工学におけるブレークスルーは、デバイスの小型化と精密化を促進しています。前臨床研究では、粒状の磁気マイクロロボットが多剤放出を示しており、外科手術なしではアクセスできなかった部位に標的型薬剤送達ソリューションが到達する未来を示唆しています。3Dプリンティングは現在、患者の解剖学的構造に合わせて成形された個別化された埋め込み型デバイスをサポートし、手術時間を短縮し、薬剤放出速度を向上させています。刺激応答性ポリマーは、pHや温度に基づいて流量を変化させる「感知応答」システムへの道を開いています。製造の進歩は単位あたりのコスト削減につながり、新興経済国でのアクセスを拡大し、薬剤送達デバイス市場全体の規模を拡大しています。

3. バイオ医薬品およびバイオシミラーの採用増加:

複雑なバイオ医薬品分子は、せん断応力、温度、酸化に敏感であり、プレフィルドオートインジェクター、デュアルチャンバーカートリッジ、オンボディインジェクターなどの特殊な形式を必要とします。2024年には、インスリンとワクチンを除く63のバイオ医薬品・デバイス複合製品が規制当局によって承認され、その勢いを裏付けています。バイオ医薬品のパイプライン成長は、製造から最終投与まで安定性を確保するデバイスへの需要を増幅させます。皮下投与の場合、スプリングフリーオートインジェクターは現在、30 cPを超える粘度に対応し、治療上の同等性を確保しつつ、自己投与の快適性を向上させています。これらの革新は、患者の好みと画期的な薬理学を一致させることで、薬剤送達技術市場を全体的に拡大しています。

4. 低侵襲処置と在宅医療の採用への選好:

患者と臨床医は、組織損傷を最小限に抑え、在宅ケアをサポートする送達経路をますます好むようになっています。テレヘルスプラットフォームは、コネクテッドオートインジェクターやマイクロニードルパッチと統合され、遠隔での投与確認と即時のトラブルシューティングを可能にしています。COVID-19は、この行動変化を加速させ、かつては注入センターに限定されていたバイオ医薬品の在宅注入を一般化させました。Digital SatioRxマイクロニードルデバイスは、在宅使用のための次世代皮内ソリューションの例であり、アドヒアランス分析のためにクラウドダッシュボードにリンクしています。償還フレームワークは、これらの分散型モデルに報いるように進化しており、薬剤送達医療機器市場の成長を強化しています。

抑制要因

1. 異なる製品に関連する限界:

非侵襲的な魅力にもかかわらず、経皮パッチは高分子量化合物に依然として苦戦しており、埋め込み型デバイスは放出プロファイルを鈍らせる可能性のあるカプセル化リスクに直面しています。スマートデバイスはサイバーセキュリティの脆弱性を導入し、ホワイトハット分析ではインスリンポンプアルゴリズムが悪意のあるコマンド注入に対して脆弱であることが示されています。これらのリスクは、予算が制約された医療システムでの慎重な採用を促し、薬剤送達市場の短期的な拡大を抑制しています。

2. 製品リコールと安全性への懸念:

デバイスのリコールは2024年に4年ぶりの高水準に達し、滅菌不良と部品欠陥が1,059件のインシデントを引き起こしました。複合製品は二重のコンプライアンス負担を負い、文書化と検証のコストを増幅させます。リコールによる否定的な広報は、臨床医の信頼を損ない、処方集への採用を遅らせ、薬剤送達市場の本来の力強い軌道に下向きの圧力をかけています。

# セグメント分析

デバイスタイプ別:注射可能プラットフォームが優勢、埋め込み型が急増

注射可能デバイスは、その汎用性とバイオ医薬品との互換性により、2024年に薬剤送達デバイス市場シェアの45%を確保しました。ペン型インジェクターとスプリングフリーオートインジェクターは、在宅治療を再構築し、誤投与のリスクと針への不安を軽減しました。メーカーは、完全な投与を確認する触覚および聴覚の合図を追加し、アドヒアランスを向上させています。埋め込み型システムは、規模は小さいものの、外科医が化学療法薬を腫瘍床に直接送達するソリッドステートポンプを好むため、全身毒性を軽減し、9.10%のCAGRで上昇しています。経皮パッチは、ホルモンおよび疼痛治療の基盤であり続けています。週に一度のAdlarityは、消化管代謝を回避することでアルツハイマー病の投与利便性を拡大しています。

埋め込み型「薬剤工場」は、オンデマンドのバイオ医薬品合成が慢性疾患管理をどのように再定義し、補充ロジスティクスによる薬剤送達デバイス市場全体の圧力軽減につながるかを示しています。吸入器は、全身治療のための深部肺沈着を最適化するために粒子工学を進歩させ、眼科用インサートと点鼻スプレーは、血液脳関門を回避することで中枢神経系適応症を探索しています。これらのニッチ市場のそれぞれが収益の多様性を広げ、回復力のある薬剤送達医療機器市場を支えています。

投与経路別:注射の優位性に吸入の成長が挑戦

注射は2024年に薬剤送達デバイス市場規模の46.50%を占め、高バイオアベイラビリティ治療薬には不可欠なままです。しかし、イノベーターはペプチドやワクチンの全身送達のために吸入を再配置しており、10.50%のCAGR予測を推進しています。次世代ネブライザーは、末梢気道に浸透する均一なナノエアロゾルを生成し、急性期治療薬の作用発現時間を短縮しています。マイクロニードルアレイは、従来の経皮透過性の限界に対処し、臨床試験で痛みのないワクチン接種を提供しています。

口腔粘膜ストリップは、片頭痛薬などの速効性救急治療薬に利用され、鼻腔内送達は神経学的緊急事態で牽引力を増しています。これらの代替経路は、収益集中リスクを分散し、多様な患者ニーズを満たすことで薬剤送達市場を拡大しています。

操作モード別:手動システムが優勢、スマートデバイスが加速

手動システムは、低コストと実証済みの信頼性により、2024年に薬剤送達デバイス市場の69.40%を占めました。テクスチャードグリップ、シールドニードル、色分けされたプランジャーなどの設計改良は、デジタル競合他社が登場してもその関連性を維持しています。11.40%のCAGRを予測するスマートコネクテッドデバイスは、BluetoothまたはNFCをペンやポンプに組み込み、投与データを臨床医のダッシュボードにストリーミングします。この可視性は、治療成績に償還を結びつける成果ベースの契約をサポートします。

自動ウェアラブルインジェクターは、機械式プランジャードライブと基本的なテレメトリーを組み合わせることで、両方の世界にまたがっています。これらは、2mLを超える量のバイオ医薬品に対して、目立たずメンテナンスフリーの投与を求める患者にアピールします。相互運用性標準が成熟するにつれて、データリッチなプラットフォームが市場のますます大きな部分を占めると予想されます。

用途別:糖尿病のリーダーシップにがんの急速な上昇が迫る

糖尿病は、アルゴリズム制御ポンプと統合された持続血糖モニターに支えられ、2024年に薬剤送達デバイス市場シェアの28.10%を占めました。自動インスリン送達ループは、HbA1cの低下と低血糖エピソードの減少に貢献するとされており、カテゴリーのリーダーシップを確立しています。腫瘍学は、特殊な注入または埋め込み型デバイスを必要とする抗体薬物複合体と遺伝子編集細胞療法に牽引され、12.37%のCAGRで最も急速に成長しています。制御溶出コーティングを施した心血管ステントは、再狭窄を継続的に予防しています。感染症の適応症は、アドヒアランスの負担を軽減する週に一度のデポ注射から恩恵を受けています。

自己免疫疾患はモノクローナル抗体を送達するオートインジェクターに依存し、疼痛管理はオピオイド曝露を抑制するために標的型硬膜外ポンプに注目しています。これらの治療分野全体での拡大は、薬剤送達デバイス市場が単一適応症の変動に対して多様化されたままであることを保証します。

エンドユーザー別:病院がリード、在宅医療環境が急増

病院は、埋め込み型ポンプのような高急性度デバイスのために中央薬局と訓練されたスタッフを活用し、2024年に薬剤送達デバイス市場規模の54.60%を占めました。しかし、支払者が費用対効果の高い代替手段を求めるため、在宅医療環境は12.13%のCAGRで成長しています。ユーザビリティエンジニアリングは、ワンボタン作動、カートリッジの事前ラベリング、過剰摂取を防ぐ遠隔ロックアウト機能に優先順位を置いています。

外来手術センターは、同日手術のために使い捨ての電気機械式ポンプを展開することで、入院と在宅ケアの橋渡しをしています。専門クリニックは、腫瘍学とリウマチ学における注入スイートへの強い需要を維持しています。デバイスメーカーは現在、設定間でシームレスに移行するフォームファクターを設計し、継続性をサポートし、薬剤送達デバイス市場の対象範囲を拡大しています。

# 地域分析

北米は、救命イノベーションの審査を迅速化するFDAプログラムを通じて画期的なデバイスの早期採用に支えられ、2024年に薬剤送達市場の収益の41.8%を占めました。在宅輸液に対する償還の均等化は、自己投与技術を奨励し、この地域の規模の優位性を強化しています。強力なベンチャーエコシステムは、プラットフォームのブレークスルーを開拓するマイクロスタートアップに資金を供給し、パイプラインの活力を確保しています。

欧州は、厳格な品質指令と持続可能性を重視する公共調達モデルに支えられ、2番目に大きな地域です。更新されたバリエーションガイドラインは、部品変更が医薬品性能に影響を与える可能性がある場合に申請書の提出を義務付けています。これらの規制は、患者の安全を守りながら継続的な改善を奨励しています。高齢化は、人間工学に基づいたトリガーとリサイクル可能な素材を組み合わせた自己注射剤への需要を強め、欧州のエコデザインへの重点を示しています。

アジア太平洋地域は、2025年から2030年にかけて10.10%のCAGRを目標とする最も急速に成長している地域です。中間層の拡大と慢性疾患の発生率の増加は、コネクテッドペンインジェクターとパッチポンプにとって肥沃な土壌を生み出しています。中国は国内製造を拡大し、日本は大量のバイオ医薬品向けウェアラブルインジェクターを開拓し、インドは費用対効果の高い組み立てを活用しています。韓国を拠点とするCareLevoの3mL電気浸透性インスリンパッチの発売計画は、地域のイノベーションを強調しています。規制の調和が進むにつれて、多国籍サプライヤーは価格期待に応えるために生産を現地化し、薬剤送達デバイス市場のグローバルなフットプリントを広げています。

# 競合状況

薬剤送達デバイス市場は中程度に統合された状態が続いています。グローバルな多国籍企業は、注射剤や輸液ポンプの主要なシェアを獲得していますが、ベンチャー支援の新規参入企業は、標的型マイクロインフューザーなどのニッチなカテゴリーを破壊しています。医薬品スポンサーとデバイス専門家との提携は、複合製品の開発サイクルを短縮しています。AbbVieによるCNSに焦点を当てたAliada Therapeuticsの買収は、血液脳関門輸送体へのポートフォリオの多様化を示しています。

既存企業は、厳格化されたクリーンルーム基準に準拠するために、製造アップグレードに多額の投資を行っています。West Pharmaceutical Servicesは、高価値エラストマーラインの拡大と、韓国およびアイルランドでのグリーンフィールドプラント建設に2億7,500万米ドルを割り当てています。規模と品質の資格は参入障壁を生み出しますが、デジタル新規参入企業はクラウド分析を活用して従来のデバイスの反復を飛び越えています。競争の物語は現在、データ管理、サイバーセキュリティ、およびエビデンスに基づく成果に焦点を当てており、これらは今後10年間で市場のリーダーシップを再定義する可能性のある要因です。

ホワイトスペースの機会は、スマートピルプラットフォーム、術後疼痛のための生分解性マイクロリザーバー、視覚障害者向けの音声ガイド付きオートインジェクターに及んでいます。材料科学と機械学習を統合する企業は、進化する薬剤送達デバイス市場内で防御可能な地位を確立するでしょう。

# 薬剤送達デバイス業界の主要プレイヤー

* Becton, Dickinson and Company

* West Pharmaceutical Services Inc.

* SHL Medical

* Insulet Corporation

* Gerresheimer AG

# 最近の業界動向

* 2025年5月: SatioとNanowearが提携し、在宅診断と送達技術を融合させました。

* 2025年4月: B. BraunはDUPLEXシステムにおけるピペラシリン・タゾバクタムのFDA承認を獲得しました。

* 2025年4月: ARPA-Hは、在宅使用のための再利用可能な皮内マイクロニードルプラットフォームであるDigital SatioRxを強調しました。

* 2025年3月: Scientureは、REZENOPY 10 mgナロキソン点鼻スプレーの米国独占権を獲得しました。

本レポートは、世界の薬物送達デバイス市場に関する詳細な分析を提供しています。

市場の定義と範囲

本調査では、注射、吸入、経皮、埋め込み型、眼科用、鼻腔用、口腔粘膜経路を通じて治療物質を体内に送達する機械式、電子式、スマートハードウェアの売上高を対象としています。具体的には、シリンジ、ペン型注入器、オートインジェクター、輸液ポンプ、吸入器、ネブライザー、経皮パッチ、埋め込み型ポンプなどが含まれます。ただし、薬物製剤サービス、医薬品卸売、単独のアドヒアランス追跡アプリは対象外です。

市場の動向

市場の成長を牽引する主な要因としては、慢性疾患および感染症の高い罹患率、技術革新、バイオ医薬品およびバイオシミラーの採用増加、低侵襲手術や在宅医療の普及、精密なマイクロインフュージョンデバイスを必要とする細胞・遺伝子治療試験の拡大、そしてコネクテッドペンやスマート吸入器の普及を促進するアドヒアランス追跡デバイスへの支払いインセンティブの増加が挙げられます。

一方、市場の成長を阻害する要因としては、製品ごとの限界、製品リコールや安全性への懸念、医薬品・デバイス複合製品に関連する高い開発コストとサプライチェーンの課題、スマートインジェクターの承認期間を長期化させるISO 11608接続・性能基準の厳格化があります。

市場規模と成長予測

薬物送達デバイス市場は、2025年に2090.7億米ドルの規模に達すると予測されています。2030年までには3102.1億米ドルに成長し、年平均成長率(CAGR)は8.21%と見込まれています。

主要なセグメンテーションと予測

* デバイスタイプ別: 注射型プラットフォームが2024年に45.0%のシェアを占め、市場をリードしています。その他、吸入器、輸液ポンプ、経皮パッチ、埋め込み型システム、眼科用インサート、鼻腔・口腔粘膜送達デバイスなどが含まれます。

* 投与経路別: 注射、吸入、経皮、口腔粘膜(頬側・舌下)、眼科、鼻腔経路に分類されます。

* 操作モード別: 手動/機械式、自動ウェアラブル、スマートコネクテッド(IoT対応)に分けられます。スマートコネクテッドデバイスは、リアルタイムの投与データ取得や遠隔治療調整を可能にし、手動システムを上回る11.40%のCAGRで進化しています。

* 用途別: 糖尿病、がん、心血管疾患、感染症、自己免疫疾患・炎症性疾患、疼痛管理などが含まれます。治療分野では、がん関連の用途が、標的療法に特化した送達技術が必要とされるため、12.37%のCAGRで最も速く拡大すると予測されています。

* エンドユーザー別: 病院、外来手術センター、在宅医療、専門クリニックなどが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に分類されます。地域別では、アジア太平洋地域が2025年から2030年にかけて10.10%のCAGRで最も急速に成長すると予測されており、これは医療アクセスの拡大、慢性疾患の発生率の急増、規制の調和が要因です。

調査方法

本レポートは、一次調査(デバイスエンジニア、病院の購買担当者、内分泌学者、呼吸療法士などへのヒアリング)と二次調査(WHO、UN Comtrade、Eurostat、US FDAの公開データ、特許データベース、学術論文、企業財務報告書などの分析)を組み合わせた堅牢な調査手法に基づいています。市場規模の算出と予測は、治療患者数、処方箋数、出荷量などのトップダウンアプローチと、サプライヤーの売上高、平均販売価格(ASP)とユニット数のチェックによるボトムアップアプローチを組み合わせて行われ、厳格なデータ検証と年次更新により信頼性が確保されています。

競争環境

競争環境分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBecton, Dickinson and Company、West Pharmaceutical Services Inc.、Gerresheimer AG、Ypsomed AG、Insulet Corporation、Medtronic plcなど多数の主要企業の詳細なプロファイルが含まれています。

市場機会と将来の展望

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価、および将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および感染症の高い負担

- 4.2.2 技術の進歩

- 4.2.3 バイオ医薬品およびバイオシミラーの採用増加

- 4.2.4 低侵襲手術と在宅医療の採用の好み

- 4.2.5 精密マイクロ輸液デバイスを必要とする細胞・遺伝子治療試験の拡大

- 4.2.6 服薬遵守追跡デバイスに対する支払い側のインセンティブの増加が、コネクテッドペンとスマート吸入器の採用を促進

-

4.3 市場の阻害要因

- 4.3.1 さまざまな製品に関連する制限

- 4.3.2 製品のリコールと安全性への懸念

- 4.3.3 医薬品・医療機器複合製品の高額な開発コストとサプライチェーンの課題

- 4.3.4 スマートインジェクターの承認期間を長期化させる厳格なISO 11608接続性および性能基準

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 注射型送達デバイス

- 5.1.2 吸入型送達デバイス

- 5.1.3 輸液ポンプ

- 5.1.4 経皮パッチ

- 5.1.5 埋め込み型薬剤送達システム

- 5.1.6 眼内挿入物 & 送達インプラント

- 5.1.7 鼻腔 & 口腔送達デバイス

-

5.2 投与経路別

- 5.2.1 注射

- 5.2.2 吸入

- 5.2.3 経皮

- 5.2.4 口腔粘膜(頬側 & 舌下)

- 5.2.5 眼

- 5.2.6 鼻腔

-

5.3 操作モード別

- 5.3.1 手動 / 機械式

- 5.3.2 自動ウェアラブル

- 5.3.3 スマートコネクテッド(IoT対応)

-

5.4 用途別

- 5.4.1 糖尿病

- 5.4.2 がん

- 5.4.3 心血管疾患

- 5.4.4 感染症

- 5.4.5 自己免疫疾患および炎症性疾患

- 5.4.6 疼痛管理

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 在宅医療

- 5.5.4 専門クリニック

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.2 ウェスト・ファーマシューティカル・サービス・インク

- 6.4.3 ゲレスハイマーAG

- 6.4.4 イプソメドAG

- 6.4.5 インスレット・コーポレーション

- 6.4.6 タンデム・ダイアベティス・ケア・インク

- 6.4.7 メドトロニックplc

- 6.4.8 バクスター・インターナショナル・インク

- 6.4.9 SHLメディカル

- 6.4.10 オーウェン・マムフォード・リミテッド

- 6.4.11 ネメラ

- 6.4.12 フィリップス・メディサイズ(モレックス)

- 6.4.13 アプタールグループ・インク

- 6.4.14 テルモ株式会社

- 6.4.15 ニプロ株式会社

- 6.4.16 ICUメディカル

- 6.4.17 クック・メディカルLLC

- 6.4.18 ハーゼルマイヤー

- 6.4.19 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.20 ベッター・ファーマ

- 6.4.21 ベスパック・リミテッド

- 6.4.22 ショットAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品送達デバイスは、医薬品を患者の体内の特定の部位へ、適切な量と速度で、効率的かつ安全に届けることを目的とした医療機器やシステム全般を指します。従来の経口薬や注射薬が抱える課題、例えば全身作用による副作用、薬効の持続性の問題、患者様の服薬遵守の難しさなどを克服し、薬効の最大化、副作用の最小化、そして患者様の生活の質の向上を目指して開発が進められています。

このデバイスの主な種類は、投与経路や機能によって多岐にわたります。投与経路別では、まず経口送達デバイスがあります。これには、薬剤が徐々に放出される徐放性製剤や、胃酸から保護され腸で溶ける腸溶性製剤、口腔内で速やかに溶ける口腔内崩壊錠、さらには薬剤を微細なカプセルに閉じ込めたマイクロカプセルやナノ粒子などが含まれます。次に、注射送達デバイスは、あらかじめ薬剤が充填されたプレフィルドシリンジ、患者様自身が簡単に注射できるオートインジェクターやペン型インジェクター、持続的に薬剤を注入するインスリンポンプ、そして皮膚に貼ることで薬剤を注入するパッチ型インジェクターなどがあります。経皮送達デバイスとしては、薬剤を含んだ貼付剤(パッチ)や、微細な針で皮膚に薬剤を届けるマイクロニードルパッチ、電気や超音波を利用して薬剤を浸透させるイオン導入デバイスやフォノフォレシスデバイスなどがあります。吸入送達デバイスには、喘息やCOPDの治療に用いられる定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザーなどがあります。さらに、体内に埋め込んで長期間薬剤を放出する埋め込み型送達デバイスもあり、薬剤溶出ステント、皮下埋め込み型インプラント、特定の部位へ薬剤を送るプロトンポンプや脳内送達デバイスなどが挙げられます。その他にも、点眼薬、点鼻薬、坐剤なども広義の医薬品送達デバイスに含まれます。

機能別では、一定期間にわたって一定の速度で薬剤を放出する制御放出型デバイス、特定の細胞や組織に薬剤を集中させる標的送達型デバイス、そして必要に応じて薬剤を放出するオンデマンド型デバイス(例えば血糖値に応じてインスリンを放出するデバイス)などがあります。

医薬品送達デバイスの用途は非常に広範です。慢性疾患の管理において特に重要であり、糖尿病患者様向けのインスリンポンプやペン型インジェクター、喘息やCOPD患者様向けの吸入器、自己免疫疾患患者様向けのオートインジェクター、疼痛管理のための持続注入ポンプなどが活用されています。がん治療においては、標的療法を可能にするデバイスや、薬剤溶出ステント、埋め込み型ポンプなどが用いられます。感染症治療では、長時間作用型の抗生物質を送達するデバイスが開発されています。ワクチン接種においても、マイクロニードルパッチのような新しい送達方法が注目されています。再生医療や遺伝子治療の分野では、特定の部位へ効率的に遺伝子を導入するためのデバイスが研究されています。美容医療においても、ヒアルロン酸注入器やマイクロニードルなどが利用されています。これらのデバイスは、患者様が自宅で自己投与できる簡便性を提供し、服薬遵守率の向上や通院負担の軽減を通じて、患者様のQOL向上に大きく貢献しています。

関連技術も多岐にわたります。材料科学の進歩は、生体適合性材料、生分解性ポリマー、スマートポリマー、ナノ材料などの開発を促進し、デバイスの安全性と機能性を高めています。マイクロ・ナノテクノロジーは、マイクロニードル、ナノ粒子、リポソーム、ミセルといった微細な構造を持つ送達システムを生み出しました。バイオテクノロジーは、抗体薬物複合体(ADC)や遺伝子治療ベクターの開発に寄与しています。近年では、IoTやAIとの連携も進んでおり、ウェアラブルデバイスとの連携によるデータ収集・分析、投与量の最適化、遠隔モニタリングなどが可能になっています。センシング技術は、生体情報をモニタリングし、薬剤放出を精密に制御するために不可欠です。3Dプリンティング技術は、患者様一人ひとりに合わせたカスタマイズされたデバイス製造の可能性を広げています。また、薬物動態学や薬力学の知見は、薬剤の体内動態と効果を最適化するために不可欠です。

市場背景としては、医薬品送達デバイス市場は世界的に拡大傾向にあります。その成長を牽引する主な要因は、高齢化社会の進展とそれに伴う慢性疾患患者の増加です。また、バイオ医薬品の登場により、自己注射のニーズが高まっています。患者様のQOL向上への意識の高まりや、医療費抑制の圧力から在宅医療が推進されていることも、デバイスの需要を後押ししています。さらに、デジタルヘルスとの融合や個別化医療の進展も、市場拡大の重要な要素です。一方で、開発コストの高さや規制承認の複雑さ、患者様の操作性や安全性確保、デバイスと薬剤の統合開発の難しさ、IoT連携デバイスにおけるサイバーセキュリティの問題、そして価格競争の激化といった課題も存在します。

将来展望としては、医薬品送達デバイスはさらなる進化を遂げると予想されます。個別化・精密医療の推進により、患者様個々の状態やニーズに合わせたカスタマイズされた送達システムが主流となるでしょう。IoTやAIとの連携はさらに深化し、リアルタイムモニタリング、自動投与、遠隔医療への貢献を通じて、スマートデバイス化が進むと考えられます。患者様の負担を軽減するための非侵襲性・低侵襲性の向上も重要なテーマであり、マイクロニードル、経皮吸収、吸入など、より痛みが少なく簡便なデバイスの開発が進むでしょう。診断機能と治療機能を併せ持つ多機能化デバイス、例えば血糖測定とインスリン投与を一体化したデバイスなども登場する可能性があります。再生医療や遺伝子治療の分野では、特定の細胞や組織への効率的な遺伝子導入を可能にするデバイスが不可欠となります。生体適合性や生分解性材料の進化により、より安全で環境に優しいデバイスが開発されるとともに、AIを活用した薬剤設計やデバイス設計の効率化により、開発期間の短縮が期待されます。これらの進歩は、医療の質を向上させ、患者様の健康と生活の質の向上に大きく貢献していくことでしょう。