医薬品医療機器複合製品 市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**医薬品医療機器複合製品の世界市場に関する詳細な分析レポート**

**市場概要**

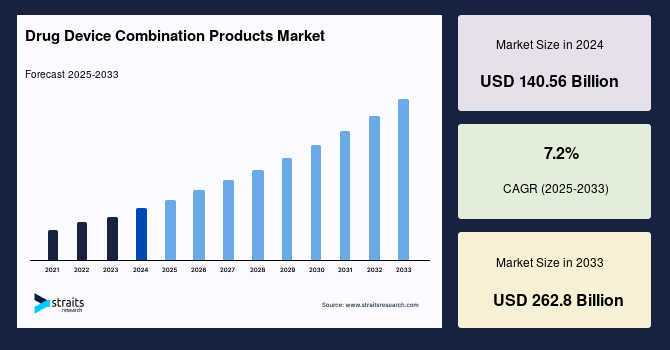

世界の医薬品医療機器複合製品市場は、2024年に1,405億6,000万米ドルの規模に達しました。その後、2025年には1,506億8,000万米ドルへと成長し、予測期間である2025年から2033年にかけて年平均成長率(CAGR)7.2%で拡大し、2033年には2,628億米ドルに達すると予測されています。慢性疾患の罹患率の上昇と政府による厳格な規制政策が、2030年までに医薬品医療機器複合製品市場の需要を押し上げると見込まれています。

医薬品医療機器複合製品とは、医薬品、医療機器、および生物学的製剤を組み合わせた治療用および診断用の製品を指します。これらの複合製品は、精密かつ的を絞った薬剤送達、局所投与、個別化された治療を可能にすることで、より安全で効果的な治療法を提供します。特に、がん、心臓病、多発性硬化症、糖尿病といった重篤な疾患や病状を抱える患者にとって、これらの技術は大きな恩恵をもたらします。医薬品医療機器複合製品は、医療製品の開発、規制当局の承認プロセス、そして企業間の連携のあり方を根本的に変革してきました。新たな世代の複合製品が次々と生み出される中で、これらの革新的なアプローチから得られる知見は、今後の医療発展に不可欠であると考えられます。

**市場の牽引要因**

医薬品医療機器複合製品市場の成長を推進する主な要因は、慢性疾患の有病率の増加と世界的な高齢化の進展です。

1. **慢性疾患の有病率の増加**:

喘息、心血管疾患、糖尿病、腎臓病、神経疾患など、多くの慢性疾患が世界的に増加しています。これらの持続的な疾患に対する効果的な治療剤形への需要が高まっています。従来の医薬品剤形では、長期治療が必要な慢性疾患や、副作用を避けるために少量の薬剤投与が求められる場合において、標的部位への薬剤送達速度を制御できないという課題がありました。また、体液や非標的組織への薬剤分散により、標的細胞で必要とされるよりもはるかに高い治療レベルで薬剤を投与する必要がありました。これに対し、医薬品医療機器複合製品は、特定の部位に適切な量の薬剤を適切なタイミングと速度で送達できるため、これらの課題を克服し、治療効果の向上と副作用の軽減に貢献します。

2. **革新的な薬剤送達システム(NDDS)の進歩と有効性の向上**:

制御された薬剤送達システムのような新しい薬剤送達システムは、その有効性の向上と副作用の軽減により、様々な治療に応用されています。より安全で効果的な治療薬と、より優れた薬剤送達メカニズムは、疾患治療における進歩を象徴し、製薬企業にとって魅力的なマーケティング機会を提供します。これらのNDDSは、病因や身体の生理的要件に応じて、特定の量の薬剤を特定の領域に適切なタイミングと速度で投与できるため、最適な薬剤送達プロセスと見なされています。

3. **世界的な高齢化の進展**:

高齢者人口は、慢性疾患に対する感受性が高く、より良い健康状態を維持するために効果的で安全な治療選択肢を必要としています。この傾向が医薬品医療機器複合製品市場の成長を強く後押ししています。過去数十年にわたり、高齢者の間で多くの慢性疾患が着実に増加しています。65歳以上の成人人口は着実に増加しており、世界人口予測のデータによると、2019年には11人に1人だった65歳以上の人口が、2050年までには世界で6人に1人になると予測されています。出生時の平均寿命は世界的に72.3歳にまで延びており、女性は男性よりも平均5年長く生きています(女性74.7歳、男性69.9歳)。高齢者の大半が非侵襲的治療に対して高い信頼性を示すため、高齢者人口の増加は、慢性疾患を効果的に治療するための標的型薬剤送達デバイスへの需要を高めると予想されます。

**市場の抑制要因**

医薬品医療機器複合製品市場の成長を制限する主要な課題の一つは、厳格な規制要件です。

1. **厳格な規制と長い承認プロセス**:

これらの製品が規制市場に到達するまでには長い時間を要し、これは小規模な競合他社にとって大きな課題となります。さらに、医薬品医療機器複合製品は厳格な規制監督の対象であり、関連国で事業を展開しようとする製造業者にとっては、コンプライアンスコストが増加しています。例えば、米国食品医薬品局(FDA)は、2002年の医療機器ユーザー手数料・近代化法(MDUFMA)第204条に基づき、2002年12月24日に複合製品局(OCP)を設立しました。複合製品が生物学的製剤に起因する主要作用機序(PMOA)を持つ場合、生物学的製剤の市販前評価を担当する機関が主要な管轄権を持つことになります。医薬品医療機器複合製品の研究申請はOCPに提出される必要があり、その中には、通常IND(治験薬申請)およびIDE(治験用医療機器免除申請)にそれぞれ含まれる医薬品および医療機器に関する情報を含める必要があります。

2. **高額な研究開発費と資本要件**:

研究開発への多額の投資と過剰な資本も、小規模な市場参加者には負担できない要因です。これらの要因は、予測期間を通じて医薬品医療機器複合製品市場の成長を妨げると予想されます。

**市場機会**

医薬品医療機器複合製品市場には、いくつかの有望な機会が存在します。

1. **革新的な薬剤送達システムの継続的な開発**:

より高度な標的化、制御された放出、個別化された治療を可能にする新しい医薬品医療機器複合製品の開発は、大きな市場機会を生み出します。特に、慢性疾患や高齢者人口のニーズに特化したソリューションは、高い需要が見込まれます。

2. **新興経済圏における医療インフラの発展**:

新興国における医療インフラの整備と政府機関からの支援は、医薬品医療機器複合製品市場の成長を後押ししています。これにより、これらの地域での製品普及と市場拡大が期待されます。

3. **患者中心のケアへの移行**:

外来手術センター(ASC)のような施設での治療の増加は、患者の利便性とコスト効率を重視する傾向を示しており、医薬品医療機器複合製品が提供するメリットと合致しています。これにより、ASCでの医薬品医療機器複合製品の採用が加速する可能性があります。

4. **デジタル技術との融合**:

ハイテク機能を備えた吸入器のように、薬剤使用状況を記録・追跡できる製品は、治療の adherence を向上させ、よりパーソナライズされた医療を提供します。このようなデジタル技術との融合は、医薬品医療機器複合製品の新たな価値創造につながります。

**セグメント分析**

医薬品医療機器複合製品市場は、製品タイプ、用途、およびエンドユーザーに基づいて詳細に分析されています。

**1. 製品タイプ別分析**

市場シェアは、薬剤溶出ステント、輸液ポンプ、吸入器、およびその他の製品に二分されています。

* **吸入器 (Inhalers)**:

吸入器セグメントは市場への最大の貢献者であり、予測期間中にCAGR 6.75%で成長すると予想されています。この吸入器薬剤送達システムでは、患者は薬剤のミストまたはスプレー製剤を吸入します。吸入器は、薬剤を肺に直接投与するための便利で正確な方法です。タイプには、一般的にパファーと呼ばれる定量吸入器(MDI)とドライパウダー吸入器(DPI)の2種類があります。COPDや喘息などの慢性呼吸器疾患の有病率が、吸入器市場の成長の主な要因の一つです。さらに、市場参加者は、様々な成長戦略を実行しながら、最先端の製品を市場に投入することに注力しています。例えば、喘息やCOPDの救急薬に取り付けられるハイテクアドオンのpMDI吸入器は、各薬剤の使用情報とその周辺状況を記録することができます。

* **薬剤溶出ステント (Drug-Eluting Stents – DES)**:

薬剤溶出ステントは、薬剤がゆっくりと放出または溶出されるようにコーティングされた金属製の半硬質チューブ状デバイスで、細胞増殖を防ぐのに役立ちます。薬剤溶出ステント(DES)の開発は、新しいケアの標準を確立しました。第一世代、第二世代、第三世代のDESなど、様々な種類の薬剤溶出ステントが存在します。薬剤溶出ステントへの需要増加の主要な原因の一つは、心血管疾患の発生率の上昇です。主要な市場参加者は、頻繁な製品開発と承認に注力しており、予測期間を通じて市場の成長を大幅に促進しています。インドでは、経皮的冠動脈インターベンション(PCI)の約95%の症例で薬剤溶出ステントが使用されていると診断およびインターベンション心臓病学2020が報告しています。インド国家医薬品価格局(NPPA)が薬剤溶出ステントの費用を約33米ドル引き下げた後、2018年にはこれらのステントの需要が増加しました。

* **経皮パッチ (Transdermal Patches)**:

経皮パッチは、特定の量の薬剤を皮膚に適用するために使用される薬剤含有粘着パッチです。これらのパッチは、薬剤を皮膚を通して循環系に長期間にわたって送達するために拡散法を採用しています。パッチの基本的な利点は、通常、薬剤貯留層を覆う多孔質膜、または粘着剤に埋め込まれた薬剤の薄い層が体温で溶解することにより、患者への薬剤の制御された放出を可能にすることです。アクセスしやすさ、手頃な価格、使いやすさから、経皮パッチが選択されています。経皮パッチには、神経学的な用途や疼痛緩和など、数多くの用途があります。

* **輸液ポンプ (Infusion Pumps)**:

輸液ポンプは、薬剤や栄養素などの液体を患者の体内に制御された速度で送達するために使用される医療機器です。正確な投与が可能で、特に集中治療や慢性疾患管理において重要な役割を果たします。

**2. 用途別分析**

市場シェアは、心血管疾患、糖尿病、がん治療、呼吸器疾患、その他の用途に二分されています。

* **呼吸器疾患 (Respiratory Diseases)**:

呼吸器疾患セグメントは最大の市場シェアを占めており、予測期間中にCAGR 6.95%で成長すると予想されています。国立保健統計センターによると、2020年の米国では、呼吸器疾患による医師の外来診療訪問は85歳以上の人々で最も高かったと報告されています。これは75歳から84歳の年齢層では57%低く、65歳から74歳の年齢層では85%低かったことを示しています。新型コロナウイルスの導入と疾患の急速な拡散により、この市場は予測期間を通じてさらに大幅に拡大すると予想されています。例えば、2018年には、アプタールファーマが米国で上気道ケアのために開発された新しいポータブルで使いやすい送達ソリューション「Purchase」を発表しました。これは、生理食塩水やその他の天然成分製剤と組み合わせて使用され、上気道系の症状を緩和するのに役立ちます。

* **心血管疾患 (Cardiovascular Diseases)**:

心血管疾患は世界中で最も一般的な疾患であり、主要な死因の一つでもあります。心血管疾患の発生率の増加に伴い、この分野における医薬品医療機器複合製品、特に薬剤溶出ステントの需要が増加しています。

* **がん治療 (Cancer Treatment)**:

がん治療は、標的化された薬剤送達と副作用の軽減が特に重要となる分野です。医薬品医療機器複合製品は、化学療法薬の局所投与や、特定の腫瘍細胞を標的とする治療において、その有効性を高める可能性を秘めています。

* **糖尿病 (Diabetes)**:

糖尿病の管理には、インスリンポンプのような薬剤送達デバイスが不可欠です。これらの複合製品は、患者の生活の質を向上させ、血糖値の厳密な管理を可能にします。

**3. エンドユーザー別分析**

医薬品医療機器複合製品の世界市場シェアは、病院、外来手術センター、およびその他のエンドユーザーに二分されています。

* **病院 (Hospitals)**:

病院セグメントは市場への最大の貢献者であり、予測期間中にCAGR 7.15%で成長すると予想されています。病院は、より良い治療を提供するために最新の技術設備が整っています。慢性疾患の患者数が増加しているため、病院カテゴリーは急速に拡大しています。複合療法(医薬品医療機器複合)は、その利点、低コスト、簡潔な形式のため、化学療法のように治療が複雑なほとんどの医療分野で使用されています。新興経済圏における医療インフラの成長と政府機関からの支援も、医薬品医療機器複合製品市場セグメントの発展を後押ししています。

* **外来手術センター (Ambulatory Surgical Centers – ASCs)**:

ASCs、または外来手術センターは、診断および予防処置を含む同日手術ケアを提供する最先端の医療施設です。ヘルスケア諮問委員会は、ASCsでの処置量が2027年までに27.6%増加する可能性が高いと推定しています。予測では、2020年代半ばまでに、すべての心血管系処置のほぼ50%がASCsで実施されると示されています。病院での滞在と比較して、ASCsでの手術は通常、自己負担額が低いです。スケジューリングと施設へのアクセスを容易にするだけでなく、ASCsは患者の待ち時間を短縮します。より手頃な価格と親身な臨床スタッフが組み合わさって、優れた患者中心の体験を生み出します。これらの要素と、外来手術センターでの複合療法の使用増加が相まって、このセグメントの成長を加速させています。

**地域分析**

* **北米 (North America)**:

世界の医薬品医療機器複合製品市場において最も大きなシェアを占めており、予測期間中にCAGR 6.75%で成長すると予想されています。米国は、慢性疾患の有病率の上昇と高齢者人口の増加により、予測期間を通じて医薬品医療機器複合製品市場を支配すると予想されます。2020年には、米国で612,390件のがん関連死亡と2,281,658件の新規がん診断が推定されました。乳がん、肺がん、前立腺がん、結腸直腸がん、膀胱がん、皮膚がんが米国で最も一般的な悪性腫瘍です。米国では他の慢性疾患の有病率も上昇しており、心臓病につながり、個人、地域社会、医療提供者、およびシステムに大きな負担をかけています。

* **欧州 (Europe)**:

欧州はCAGR 6.80%で成長し、予測期間中に506億5,000万米ドルを生み出すと予想されています。この地域には、ヘルスケア産業に従事する多数の企業が存在します。2019年の「ドイツにおける成人患者の入院を伴う一過性脳虚血発作(TIA)および脳卒中ケアに関するレトロスペクティブ分析:2011年から2017年の全国管理データセット」と題された研究によると、ドイツの病院で治療されたTIAおよび脳卒中症例数は2011年から2017年の間に増加しました。非常に高いがん関連死亡率が、予測期間を通じて革新的な医薬品医療機器複合製品の需要を増加させると予想されています。

* **アジア太平洋 (Asia-Pacific)**:

アジア太平洋地域は、予測期間中に大きく成長すると予想されています。高齢者人口の増加と慢性疾患の発生率の高さ、製薬分野における最先端技術の研究拡大が、中国における医薬品医療機器複合製品市場拡大の主な推進要因です。肥満と座りがちなライフスタイルの増加により、中国では代謝性疾患もますます一般的になっています。代謝性疾患は、肥満、糖尿病、心血管疾患、および総死亡率の最も重要な貢献要因の一つです。したがって、代謝性疾患の有病率の増加により、医薬品医療機器複合製品の開発にかなりの関心が寄せられています。

* **GCC諸国 (GCC Countries)**:

サウジアラビア、クウェート、バーレーン、カタール、アラブ首長国連邦、オマーンの6カ国からなるGCC諸国で調査された医薬品医療機器複合製品市場の主な推進要因は、高齢者人口の増加と慢性疾患の有病率の上昇です。アラブ首長国連邦では高齢者人口が増加しています。例えば、2018年のドバイ健康投資ガイドの情報によると、2030年までにアラブ首長国連邦の65歳以上の人口は現在よりも3%増加すると予測されています。

* **中東・アフリカのその他の地域 (Rest of Middle East and Africa)**:

この地域には、イスラエル、エジプト、イラン、シリア、ヨルダン、レバノン、ナイジェリアなどが含まれます。慢性疾患の有病率の増加により、この地域の医療システムはひっ迫しています。

**結論**

医薬品医療機器複合製品の世界市場は、慢性疾患の増加と高齢化社会の進展という強力な推進要因に支えられ、今後も堅調な成長を続けると予測されます。革新的な薬剤送達システムの開発、製品タイプの多様化、そして病院や外来手術センターといったエンドユーザーにおける採用の拡大が、市場の発展を促進するでしょう。一方で、厳格な規制要件とそれに伴う高コストは、特に小規模企業にとって課題となりますが、これにより製品の安全性と有効性が保証され、市場全体の信頼性向上にも寄与しています。地域別に見ても、北米が最大の市場を維持しつつ、アジア太平洋地域や欧州での顕著な成長が期待され、グローバルな医療ニーズに応える重要な役割を担っていくことでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界の医薬品医療機器複合製品市場規模分析

- 世界の医薬品医療機器複合製品市場概要

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- 製品別

- 世界の医薬品医療機器複合製品市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- アメリカ

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- イギリス

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- 中国

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別(金額)

- 薬剤溶出性ステント

- 金額別

- 経皮パッチ

- 金額別

- 輸液ポンプ

- 金額別

- 薬剤溶出性バルーン

- 金額別

- 吸入器

- 金額別

- その他の製品

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 心血管

- 金額別

- 糖尿病

- 金額別

- がん治療

- 金額別

- 呼吸器疾患

- 金額別

- その他のアプリケーション

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他のエンドユーザー

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 医薬品医療機器複合製品市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アボットラボラトリーズ

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- メドトロニック社

- ボストン・サイエンティフィック社

- ベクトン・ディッキンソン・アンド・カンパニー

- ノバルティスAG

- グラクソ・スミスクラインplc

- アッヴィ・インク(アラガン)

- W. L. ゴア&アソシエイツ・インク

- ストライカー・コーポレーション

- テルモ株式会社

- アボットラボラトリーズ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「医薬品医療機器複合製品」とは、医薬品と医療機器が一体となって機能する製品を指し、それぞれの単独使用では得られない相乗効果や、より高い治療効果、安全性、あるいは利便性を患者にもたらすことを目的として開発されています。この種の製品は、単なる医薬品でも医療機器でもない、独自のカテゴリーとして認識されており、その開発と実用化は、現代医療における重要な進歩の一つであると言えるでしょう。

この複合製品の最大の特徴は、医薬品と医療機器の機能が密接に連携し、互いに補完し合う点にございます。例えば、医療機器が医薬品の特定の部位への正確な送達を担ったり、あるいは医薬品が医療機器の生体内での機能を向上させたりするなど、両者が不可分な関係にあることが一般的でございます。このような製品では、医薬品成分の放出制御、医療機器の生体適合性、そして両者の相互作用が、製品全体の性能を決定する上で極めて重要となります。

具体的な種類としましては、様々なものが開発され、実用化されております。代表的な例としては、薬剤溶出性ステント(Drug-Eluting Stent: DES)が挙げられます。これは、血管を広げるためのステントという医療機器に、血管の再狭窄を抑制する薬剤が塗布されたもので、心血管疾患治療において広く用いられています。また、あらかじめ薬剤が充填されたプレフィルドシリンジやオートインジェクターもこのカテゴリーに含まれます。これらは、薬剤の投与精度を高め、患者さん自身による自己注射を容易にする医療機器と薬剤の組み合わせでございます。さらに、薬剤塗布バルーン(Drug-Coated Balloon: DCB)のように、一時的に病変部に薬剤を送達するバルーンカテーテルと薬剤が一体化した製品や、体内に埋め込んで特定の薬剤を長期間にわたって放出する植込み型薬剤送達システム、あるいは創傷治癒を促進する薬剤を含有する創傷被覆材なども、複合製品の一種でございます。眼科領域では、特定の薬剤を徐々に放出するコンタクトレンズなども研究開発が進められています。

これらの複合製品は、多岐にわたる医療分野でその有用性を発揮しています。心臓血管疾患の治療においては、前述のDESやDCBが血行再建術後の予後改善に貢献しています。糖尿病治療においては、インスリンの精密な投与を可能にするペン型インジェクターが患者の負担を軽減し、アドヒアンス向上に寄与しています。がん治療においては、特定の腫瘍細胞に選択的に薬剤を送達する機能を持つ複合製品が、副作用の軽減と治療効果の向上を目指して開発されています。また、慢性疼痛管理のための植込み型薬剤ポンプや、感染症治療における抗菌薬含有カテーテルなど、様々な疾患領域において、より効果的で安全な治療法の提供に貢献しております。患者さんの生活の質の向上や、医療現場における手技の簡素化にも繋がるため、その応用範囲は今後も拡大していくことでしょう。

医薬品医療機器複合製品の開発には、多岐にわたる先進技術が不可欠でございます。まず、材料科学の進歩が重要であり、生体適合性に優れ、かつ薬剤の放出特性を制御できる高分子材料や、生分解性材料の開発が求められます。次に、薬剤送達システム(DDS)の技術は核となる要素であり、薬剤を必要な部位に、必要な量だけ、必要なタイミングで放出させるための精密な制御技術、例えばマイクロカプセル化やナノ粒子技術、徐放性製剤技術などが応用されています。また、医療機器の精密な製造を可能にするマイクロ加工技術や精密工学は、小型化、高機能化に貢献しています。さらに、薬剤の安定性や有効性を維持するための製剤技術や薬理学的知見、そして製品の無菌性を保証するための滅菌技術や適切な包装技術も欠かせません。近年では、IoT技術や人工知能(AI)を組み込み、患者の生体情報をモニタリングしながら薬剤放出を最適化する「スマート複合製品」の研究開発も進められており、デジタル技術との融合も重要な潮流となっています。

医薬品医療機器複合製品は、単一の治療法では限界があった疾患に対し、新たな治療選択肢を提供し、患者さんの治療アウトカムを大きく改善する可能性を秘めております。医薬品と医療機器、それぞれの強みを最大限に活かし、相乗効果を生み出すことで、より個別化された、質の高い医療の実現に貢献するものとして、その研究開発は今後も活発に進められていくことでしょう。