創薬インフォマティクス市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

創薬インフォマティクス市場レポートは、機能(シーケンシング・ターゲットデータ解析など)、エンドユーザー(製薬会社など)、ソリューション(ソフトウェアおよびサービス)、ワークフロー(探索インフォマティクスおよび開発インフォマティクス)、地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

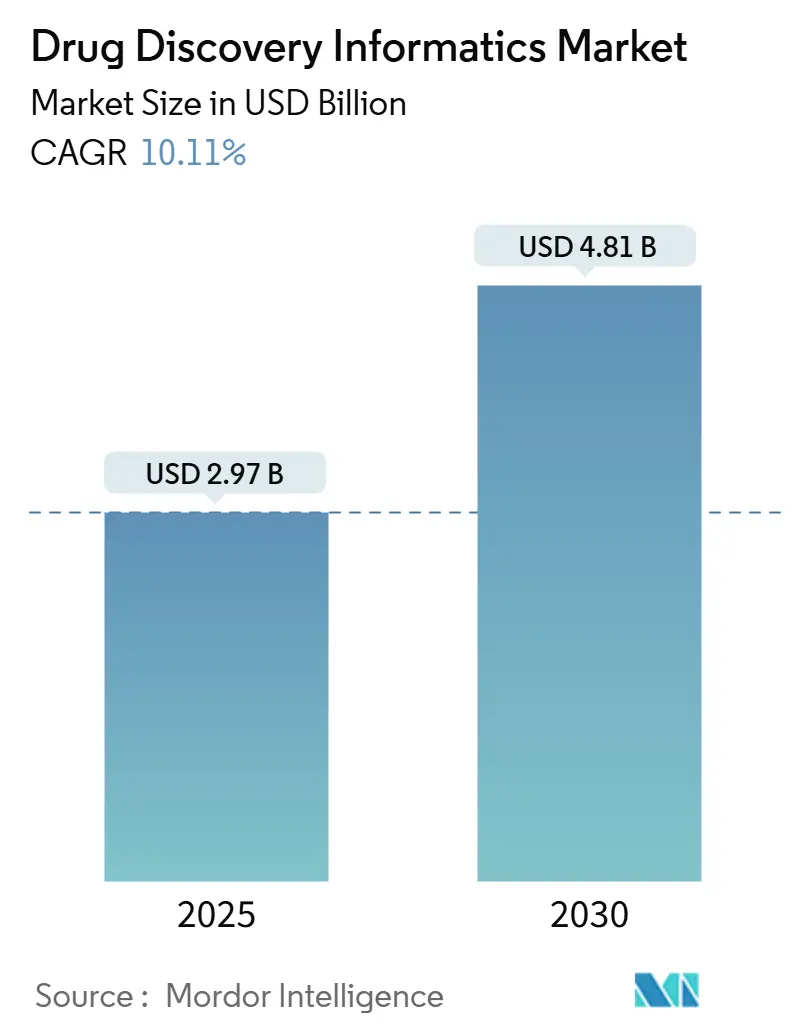

創薬インフォマティクス市場は、2025年に29.7億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)10.11%で成長し、2030年には48.1億米ドルに達すると予測されています。この成長は、AIを活用したターゲット特定、クラウドベースの分子モデリング、マルチオミクス統合の急速な採用によって推進されており、これにより創薬期間が大幅に短縮されています。ライフサイエンス技術幹部の93%以上がAI予算の増額を意図しており、膨大なゲノム、プロテオミクス、臨床データを実行可能なリードに変換するプラットフォームへの持続的な需要を示しています。また、研究開発費の増加、AI検証経路を明確にする規制イニシアチブ、およびより小規模な患者集団に合わせた治療法を提供する精密医療ソリューションへの需要の高まりも、市場の勢いを後押ししています。シーメンスによるDotmaticsの51億米ドルでの買収のような大規模な買収は、実験データの取得からコンプライアンスに準拠したデータアーカイブまでを網羅する、統合されたエンドツーエンドのデジタル研究環境への業界の転換を明確に示しています。

主要なレポートのポイント

* 機能別では、シーケンシングおよびターゲットデータ解析が2024年に35.67%の収益シェアを占め、分子モデリングがそれに続く見込みです。

* 地域別では、北米が最大の市場シェアを維持し、欧州とアジア太平洋地域が急速な成長を遂げると予測されています。

* エンドユーザー別では、製薬・バイオテクノロジー企業が主要なセグメントであり、学術・研究機関がそれに続きます。

* AIと機械学習の進化は、創薬プロセスをさらに加速させ、市場の成長を牽引する主要な要因となるでしょう。

* データ統合と標準化の課題は依然として存在しますが、業界全体での協力と新しい技術の導入により克服されつつあります。

ドラッグディスカバリーインフォマティクス市場に関する本レポートは、医薬品開発プロセスを支援する情報技術に焦点を当てています。世界中の研究機関で生成される膨大な生化学データの効果的な分析と管理に対する強い需要が、この市場を牽引していると定義されています。

市場規模は、2025年には29.7億米ドルに達し、2030年までに年平均成長率(CAGR)10.11%で成長し、48.1億米ドルに拡大すると予測されています。

市場の成長を促進する主な要因としては、人工知能(AI)と機械学習(ML)の進歩、クラウドベースのインフォマティクスプラットフォームの採用拡大、オミクスデータ生成と統合の進展が挙げられます。さらに、世界的な製薬R&D投資の増加、国内医薬品イノベーションに対する政府のインセンティブ、精密医療および個別化治療への需要の高まりも重要な推進力となっています。特に、AIを活用したプラットフォームは、初期段階の創薬期間を従来の10~15年から最短で6~8年に短縮する可能性を秘めている点が注目されます。

一方、市場の成長を阻害する要因も存在します。高い導入費用とライセンス費用、熟練したインフォマティクス専門家の不足(製薬会社の83%が主要な制約と回答)、相互運用性とデータ標準化の課題、データセキュリティおよび知的財産に関する懸念が挙げられています。

本市場は、機能別、エンドユーザー別、ソリューション別、ワークフロー別、および地域別に細分化されています。

機能別では、シーケンシング・ターゲットデータ分析が2024年の収益の35.67%を占め、ゲノミクス主導の創薬におけるその中心的な役割を反映しています。

エンドユーザー別では、医薬品開発業務受託機関(CRO)が、専門的な分析およびデータ管理業務のアウトソーシング需要の高まりにより、2030年まで12.56%のCAGRで急速に成長すると見込まれています。

地域別では、アジア太平洋地域が中国の規制改革とライセンス活動の活発化に牽引され、14.20%のCAGRで最も急速に成長する地域と予測されています。

レポートでは、市場の集中度、市場シェア分析、およびThermo Fisher Scientific, Dassault Systèmes (BIOVIA), PerkinElmer, Schrödiner, Certara, IBM, Infosys, Charles River Laboratoriesなど多数の主要企業のプロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれています。

また、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も含まれており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 人工知能と機械学習の進歩

- 4.2.2 クラウドベースのインフォマティクスプラットフォームの採用拡大

- 4.2.3 オミクスデータ生成と統合の拡大

- 4.2.4 世界的な製薬R&D投資の増加

- 4.2.5 国内医薬品イノベーションに対する政府のインセンティブ

- 4.2.6 精密医療と個別化治療に対する需要の増加

-

4.3 市場の阻害要因

- 4.3.1 高い導入費用とライセンス費用

- 4.3.2 熟練したインフォマティクス専門家の不足

- 4.3.3 相互運用性とデータ標準化の課題

- 4.3.4 データセキュリティと知的財産に関する懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 投資と資金調達の動向

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 機能別

- 5.1.1 シーケンシング&ターゲットデータ分析

- 5.1.2 ドッキング

- 5.1.3 分子モデリング

- 5.1.4 ライブラリ&データベース準備

- 5.1.5 その他の機能

-

5.2 エンドユーザー別

- 5.2.1 製薬会社

- 5.2.2 バイオテクノロジー企業

- 5.2.3 受託研究機関

- 5.2.4 その他のエンドユーザー

-

5.3 ソリューション別

- 5.3.1 ソフトウェア

- 5.3.2 サービス

-

5.4 ワークフロー別

- 5.4.1 ディスカバリーインフォマティクス

- 5.4.2 開発インフォマティクス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Thermo Fisher Scientific, Inc.

- 6.3.2 Dassault Systmes (BIOVIA)

- 6.3.3 PerkinElmer

- 6.3.4 Schrdinger, Inc.

- 6.3.5 Certara

- 6.3.6 IBM

- 6.3.7 Infosys

- 6.3.8 Collaborative Drug Discovery

- 6.3.9 Genedata

- 6.3.10 Charles River Laboratories

- 6.3.11 Jubilant Biosys

- 6.3.12 Selvita

- 6.3.13 Aragen Life Sciences

- 6.3.14 Eurofins Discovery

- 6.3.15 Zifo RnD Solutions

- 6.3.16 Exscientia

- 6.3.17 BenevolentAI

- 6.3.18 Insilico Medicine

- 6.3.19 Atomwise

- 6.3.20 ChemAxon

- 6.3.21 BioSolveIT

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

創薬インフォマティクスとは、情報科学、計算科学、データ科学といった分野の知見と技術を、医薬品の発見から開発に至る全プロセスに応用する学際的な分野でございます。その目的は、創薬研究の効率化、コスト削減、そして成功確率の向上にあります。近年、ゲノム科学の進展やAI(人工知能)技術の飛躍的な発展により、創薬プロセスで生成される膨大なデータを解析し、新たな医薬品候補の探索、最適化、さらには臨床開発における意思決定支援に不可欠なツールとして注目を集めております。従来のウェットラボでの実験に加えて、コンピュータ上でのシミュレーションやデータ解析を駆使することで、時間と労力を大幅に削減し、より迅速かつ効果的な創薬研究を可能にするものでございます。

創薬インフォマティクスは、そのアプローチによっていくつかの主要な種類に分類できます。一つは、分子レベルでの相互作用や挙動を予測する「計算化学(Computational Chemistry)」です。これには、分子モデリング、ドッキングシミュレーション、分子動力学シミュレーションなどが含まれ、標的タンパク質と薬剤候補分子の結合様式や安定性を予測し、化合物の設計や最適化に貢献します。また、化合物の構造と活性の定量的関係を解析するQSAR(Quantitative Structure-Activity Relationship)や、活性に必要な構造的特徴を抽出するファーマコフォアモデリングも重要な手法です。もう一つは、生物学的データを解析する「バイオインフォマティクス(Bioinformatics)」です。ゲノム、プロテオーム、トランスクリプトームといったオミックスデータを解析し、疾患関連遺伝子やタンパク質の特定、疾患メカニズムの解明、バイオマーカーの探索などを行います。さらに、化学構造データを効率的に管理・解析する「ケモインフォマティクス(Cheminformatics)」も重要な要素であり、これら複数の分野が融合することで、より包括的な創薬研究が実現されます。

創薬インフォマティクスは、創薬プロセスの様々な段階で活用されております。まず、疾患の原因となる新たな「標的(ターゲット)」の探索と検証において、ゲノムデータや疾患関連データベースの解析を通じて、有望な標的分子を特定します。また、既存薬の新たな適応症を見つける「ドラッグリポジショニング」にも応用されます。次に、標的に対して効果を示す「リード化合物」の探索と最適化において、バーチャルスクリーニングにより、数百万から数千万の化合物ライブラリから有望な候補を効率的に絞り込みます。さらに、コンピュータ上で新規化合物を設計するde novoデザインや、化合物の吸収・分布・代謝・排泄・毒性(ADMET)を予測することで、臨床試験に進む前に薬物動態や安全性の問題を評価し、最適化された化合物を選定します。前臨床および臨床開発の段階では、バイオマーカーの探索を通じて、治療効果を予測したり、患者層別化を行ったりすることで、臨床試験のデザインを最適化し、成功確率を高めることに貢献します。

創薬インフォマティクスを支える関連技術は多岐にわたります。最も重要なのは、やはり「人工知能(AI)」と「機械学習(Machine Learning)」です。特に深層学習(Deep Learning)は、分子構造の予測、活性予測、画像認識、自然言語処理など、様々なタスクでその能力を発揮し、創薬の自動化と効率化を加速させています。また、膨大な生物学的・化学的データを統合し解析する「ビッグデータ解析」技術も不可欠です。これらの大規模な計算処理を可能にするのが、「クラウドコンピューティング」や「高性能計算(HPC)」であり、研究者は場所やリソースの制約を受けずに高度な解析を実行できます。さらに、ハイスループットスクリーニングなどの実験系と連携する「ロボティクス・自動化」技術も、データ生成と解析のサイクルを加速させる上で重要です。将来的には、データの透明性やセキュリティを確保するための「ブロックチェーン」技術の応用も期待されています。

創薬インフォマティクスの市場背景には、現代の創薬が抱える深刻な課題がございます。新薬開発にかかるコストは年々高騰し、開発期間は長期化の一途を辿り、成功確率は極めて低い「エベレスト症候群」と呼ばれる状況にあります。このような状況を打破するため、より効率的でコスト効果の高い創薬手法が強く求められています。一方で、ゲノム科学の進展により、疾患に関する生物学的データが爆発的に増加しており、これを解析する技術としてAIや機械学習が飛躍的に進化しました。また、計算リソースの向上も相まって、これらの技術を創薬に応用する環境が整ってきております。個別化医療や精密医療へのニーズの高まり、さらにはパンデミックのような緊急事態において迅速な薬剤開発が求められることも、創薬インフォマティクス市場の拡大を強力に推進する要因となっております。製薬企業だけでなく、バイオベンチャー、CRO(医薬品開発業務受託機関)、IT企業など、多様なプレイヤーがこの分野に参入し、市場は活況を呈しております。

創薬インフォマティクスの将来展望は非常に明るいものがございます。今後は、AIが自律的に化合物設計を行い、最適な実験計画を立案し、その結果を解析して次のステップへと繋げる、といった一連のプロセスがさらに統合・自動化されることが期待されます。これにより、創薬のサイクルは劇的に短縮され、より多くの革新的な医薬品が生まれる可能性が高まります。また、患者個々の遺伝情報や生活習慣に基づいた「個別化医療」の実現に向けて、創薬インフォマティクスは不可欠な役割を担うでしょう。疾患モデルや人体モデルをデジタル上で再現する「デジタルツイン」の概念も進化し、より精度の高いシミュレーションが可能になることで、臨床試験の成功確率向上に貢献すると考えられます。一方で、データの質と標準化、AIモデルの解釈性(Explainable AI)の確保、倫理的・法的課題への対応、そして高度な専門知識を持つ人材の育成が、今後の発展における重要な課題となるでしょう。産学連携やデータ共有の促進を通じて、これらの課題を克服し、創薬インフォマティクスが人類の健康に貢献する未来が期待されます。