創薬市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

創薬市場レポートは、薬剤タイプ(低分子、バイオ医薬品など)、テクノロジー(ハイスループットスクリーニング、ファーマコゲノミクスなど)、プロセスワークフロー(ターゲット同定、ターゲット検証など)、治療領域(オンコロジーなど)、エンドユーザー(製薬会社など)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ドラッグディスカバリー市場規模、成長、機会、推進要因、および2030年までの調査レポート」は、ドラッグディスカバリー市場の包括的な分析を提供しています。本レポートは、薬剤タイプ、技術、プロセスワークフロー、治療領域、エンドユーザー、および地域(北米、欧州など)別に市場をセグメント化し、その価値(米ドル)に基づいて予測を行っています。

市場概要

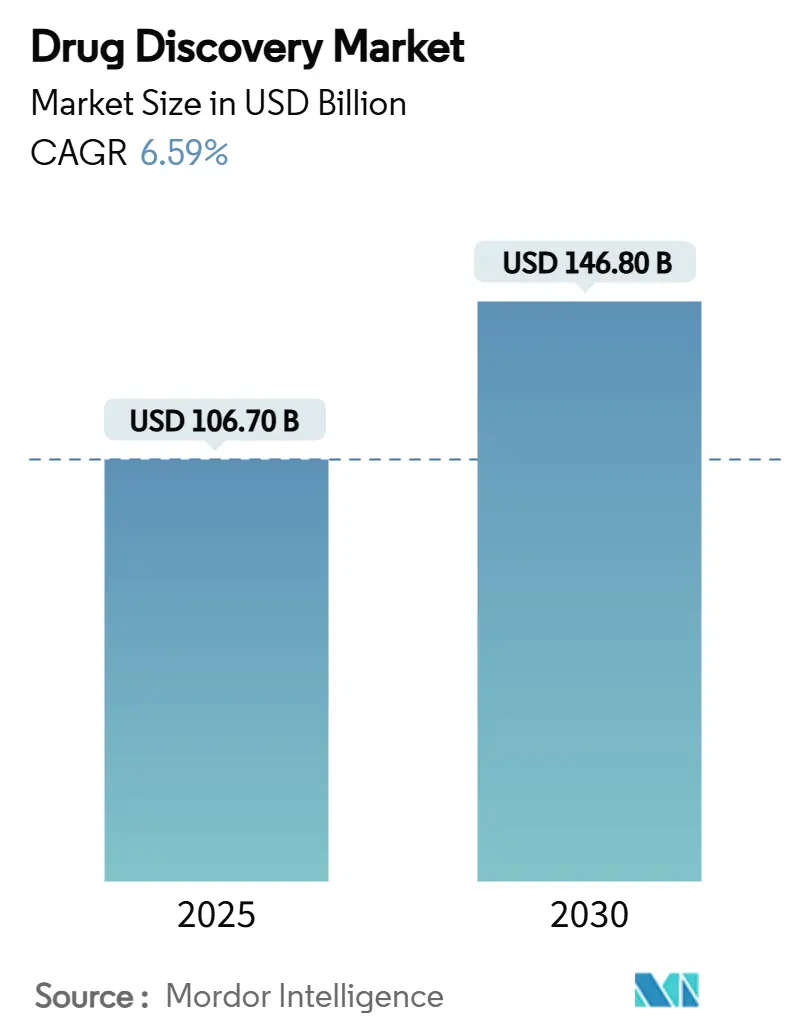

ドラッグディスカバリーの世界市場規模は、2025年には1,067億米ドルに達し、2030年までには1,468億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.59%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場成長の推進要因

市場の成長は、慢性疾患および希少疾患の有病率の増加、研究開発(R&D)支出の継続的な増加、そして創薬ワークフロー全体での人工知能(AI)の採用加速によって推進されています。大手製薬会社は後期段階の資産に資源を投入する一方、バイオテクノロジー企業は機敏な運営モデルを活用して新しいモダリティを進展させています。AIは、候補物質の特定にかかる時間を数年から数ヶ月に短縮し、前臨床コストを削減することで、中堅企業の市場参加を促しています。また、精密医療は、標的療法や希少疾患プログラムへの投資を促進しており、規制当局による支援的な取り組みが、医療ニーズの高い適応症に対する迅速な承認経路を整備しています。

* 慢性疾患および希少疾患の有病率増加: 腫瘍学は、高いアンメットニーズと商業的潜在力から、現在進行中のプロジェクトの41%を占めています。神経科学分野のパイプラインも、アルツハイマー病や本態性振戦などの疾患に対する治療法の追求により拡大しています。2024年に承認された新規細胞・遺伝子治療薬の88%が希少疾病用医薬品指定を受けており、遺伝子的に定義された小規模な集団へのシフトが強調されています。希少疾患研究への投資は、高度なバイオマーカー戦略を推進し、標的検証を改善し、早期開発のリスクを低減しています。

* 製薬・バイオテクノロジー企業からの投資増加: 2024年には29のブロックバスター薬が発売され、世界のR&D収益は5.9%に上昇しました。これにより、企業は市場への明確な経路を持つ後期段階の資産に資源を投入しています。2024年第3四半期には、ライフサイエンス分野のベンチャー資金が前年比10%増加し、マクロ経済の不確実性にもかかわらず、信頼が回復していることを示しています。2025年には105件のAI中心の創薬取引が登録され、企業は生産性向上を目指して計算専門知識を求めています。

* 創薬におけるAIおよび機械学習の採用拡大: AIは創薬経済を再構築しており、「AIファースト」のバイオテクノロジー企業の75%がパイプライン全体に機械学習を組み込んでいます。AIによって特定された候補物質の臨床成功率は、従来の創薬方法によるもの(65%)と比較して最大90%に達し、脱落率を縮小し、投資収益率を高めています。AlphaFoldによるタンパク質構造予測は標的評価を加速させ、生成モデルは高い結合親和性を持つ合成可能な分子を提案します。AIと人間の研究者がインシリコで仮説を反復する「共同科学者」パラダイムは、前臨床段階を最大4年短縮し、業界全体で年間260億米ドルの節約につながる可能性があります。

* 個別化医療および標的療法の重視: 製薬会社は、広範な組織型ではなく、分子ドライバーに合わせた候補物質を開発する傾向を強めています。2025年には、FDAがHR陽性、HER2陰性乳がんを標的とする抗体薬物複合体であるダトポタマブ・デルクステカン-dlnkを承認し、健康な組織を温存する精密設計の例となりました。アッヴィ社のPINK1活性化剤は、パーキンソン病の根底にあるミトコンドリア機能不全に対処し、神経学分野への個別化戦略の拡大を示唆しています。精密療法は高価格を維持し、開発成功率も高いため、より広範な採用が奨励されています。

市場成長の抑制要因

* 高コストと長い開発期間: 成功した資産あたりの平均支出は22.3億米ドルに上昇しており、これは中小規模のイノベーターにとって大きな負担です。従来の10~15年にわたる開発経路は、特に特注製造を必要とする複雑なモダリティの場合、資金を圧迫し、患者へのアクセスを遅らせます。AI対応プラットフォームの採用、リスク共有の協力、受託研究機関(CRO)の活用により、これらの圧力に対抗していますが、深い資本市場を持たない地域では資金調達の制約が依然として存在し、市場全体の成長を抑制しています。

* 厳格な規制要件: 2024年には44の新規医薬品が承認され、規制当局のイノベーションへのコミットメントが示されましたが、同時に厳格な審査も行われています。遺伝子・細胞治療に対する異なる枠組み、データ豊富な提出書類、実世界エビデンスの義務化は、追加のコンプライアンス費用を課しています。小規模な開発者は、進化するガイドラインに対応するための内部専門知識が不足していることが多く、審査期間の長期化とコストの増加につながっています。

セグメント別分析

* 薬剤タイプ別: 細胞・遺伝子治療が治療パラダイムを再定義

細胞・遺伝子治療候補は12.8%のCAGRで拡大しており、治癒の可能性が投資の優先順位をシフトさせているため、ドラッグディスカバリー市場全体の成長を上回っています。4,418件の先進治療薬のパイプラインは、開発者の関心の高まりを反映しており、2024年の米国での8件の承認は規制当局の勢いを裏付けています。低分子化合物は、予測可能な化学的性質と確立された製造プロセスにより、依然としてドラッグディスカバリー市場規模の56%を占めていますが、バイオ医薬品と比較して成長は減速しています。RNA治療薬は、低分子の多様性とバイオ医薬品の特異性を橋渡しし、2030年までに300億米ドルの売上が予測されています。

* 技術別: AIプラットフォームが創薬効率を革新

AI駆動型CADD(コンピューター支援創薬)は13.2%のCAGRで成長しており、最適化されたADMET特性を持つ新規化学物質を生成できるトランスフォーマーモデルに支えられています。予測アルゴリズムは、インシリコで数百万のバリアントを評価し、力任せのスクリーニングへの依存を減らし、医薬品化学のサイクルを短縮します。対照的に、ハイスループットスクリーニング(HTS)は、大規模な化合物ライブラリと確立されたロボット技術を活用することで、ドラッグディスカバリー市場規模の32%を占め、最大のシェアを維持しています。AIとHTSの統合が主流のトレンドであり、チームはAIを使用してライブラリをトリアージし、その後、洗練されたサブセットに対してHTSを展開し、計算による洞察と経験的検証を組み合わせてヒット品質を最大化しています。

* プロセスワークフロー別: ヒットからリードへの最適化が戦略的優先事項に

ヒットからリードへの最適化およびリード最適化は11.5%のCAGRで進展しており、企業は高品質な初期段階の化学がもたらす高い下流効果を認識しています。AI駆動型の多目的最適化は、効力、選択性、製造可能性のバランスを取り、優れた臨床的見込みを持つ候補物質を生み出しています。標的同定は、ゲノミクスとプロテオミクスが新しい生物学的メカニズムを明らかにし続けているため、ドラッグディスカバリー市場規模の29%を占め、依然として優位にあります。検証ステップでは、疾患関連性を確認するためにAIガイドモデルがますます使用され、候補物質の選択には、後期段階での失敗を避けるために予測毒性学が組み込まれています。

* 治療領域別: 神経学が高成長分野として浮上

神経学プロジェクトは10.6%のCAGRで拡大しており、シナプス生物学と神経免疫調節におけるブレークスルーを反映しています。片頭痛、本態性振戦、パーキンソン病を標的とするプログラムは、アルツハイマー病以外の神経学分野の多様化を示しています。AIモデルは、マルチモーダルデータセットをマイニングして隠れた標的疾患の関連性を発見し、複雑なCNS生物学に対するヒット率を向上させています。腫瘍学は、抗体薬物複合体と免疫チェックポイントの革新に牽引され、2024年にはドラッグディスカバリー市場規模の41%を占め、最大のセグメントであり続けています。

* エンドユーザー別: バイオテクノロジー企業がイノベーションの速度を牽引

バイオテクノロジー企業は11.9%のCAGRを記録しており、2024年には260億米ドルのベンチャー資金に支えられ、フロンティア技術を迅速に組み込む柔軟なR&D構造を持っています。彼らの資産中心モデルは、資本を個別の技術的マイルストーンに合わせ、専門投資家を引き付けています。製薬会社は、規模、商業的リーチ、製造能力の深さにより、ドラッグディスカバリー市場規模の48%を維持していますが、買収やライセンスオプション提携を通じてハイブリッドイノベーションにますます関与しています。学術機関は基礎科学と初期標的を提供し、トランスレーショナルアライアンスが基礎研究から臨床への進展を加速させています。これらの多様なエンドユーザー間の協力は、ドラッグディスカバリーのパイプラインを強化し、新たな治療法の開発を推進しています。

本レポートは、疾患の治療および治癒に有用な化合物の特定を目的とする創薬プロセスに焦点を当てた、グローバル創薬市場の詳細な分析を提供しています。創薬は、特定の生物学的ターゲットを対象とするか、興味深い生物学的活性を持つ分子から開始されるのが一般的です。近年、新興技術の導入により、創薬プロセスは大幅に進化し、より洗練され、正確かつ効率的なものとなっています。

市場規模と成長予測に関して、創薬市場は2025年に1,067億ドルの規模に達すると見込まれており、2030年までには年平均成長率(CAGR)6.59%で成長し、1,468億ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 慢性疾患および希少疾患の有病率の増加

* 製薬およびバイオテクノロジー企業からの投資の増加

* 創薬プロセスにおける人工知能(AI)および機械学習の採用拡大

* 個別化医療および標的治療への注力の強化

* ゲノミクスおよびプロテオミクス技術の進歩

一方で、市場の成長を抑制する要因も存在します。

* 高コストと長期にわたる開発期間

* 厳格な規制要件

* 新興市場における先進技術へのアクセス制限

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。

* 薬剤の種類: 低分子医薬品、生物学的製剤、細胞・遺伝子治療候補、ペプチド・オリゴヌクレオチド医薬品。

* 技術: ハイスループットスクリーニング(HTS)、コンピューター支援創薬(CADD)&AIプラットフォーム、ファーマコゲノミクス、コンビナトリアルケミストリー、DNAエンコードライブラリ、ナノテクノロジー活用創薬。

* プロセスワークフロー: ターゲット特定、ターゲット検証、ヒットからリード、リード最適化、候補選定、前臨床試験。

* 治療領域: 腫瘍学、神経学、心血管疾患、感染症、代謝性疾患など。

* エンドユーザー: 製薬会社、バイオテクノロジー企業、医薬品開発業務受託機関(CRO)、学術・研究機関。

* 地域: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米。

特に注目すべき主要な洞察として、以下の点が挙げられます。

* 地域別成長: アジア太平洋地域は、政府の支援政策と技術導入の加速により、2025年から2030年にかけて年平均成長率10.8%と最も速い成長が見込まれる地域です。

* AIの創薬への影響: AIを活用したCADDプラットフォームは、前臨床試験期間を最大4年間短縮し、業界全体の創薬コストを260億ドル削減する可能性を秘めており、創薬経済に大きな変革をもたらすと期待されています。

* 治療領域における最大シェア: 腫瘍学は、満たされていない医療ニーズの高さと、抗体薬物複合体(ADC)などの革新的なモダリティへの堅調な投資を背景に、世界の創薬パイプラインの41%を占め、最大のシェアを保持しています。

* 将来の成長を牽引する細胞・遺伝子治療: 細胞・遺伝子治療は、これまで治療が困難であった疾患に対する治癒の可能性を提供し、年平均成長率12.8%で成長しています。毎年複数の承認が予測されるなど、将来の創薬市場の成長において極めて重要な役割を果たすと見られています。

競争環境については、ファイザー、ノバルティス、ロシュ、メルク、アストラゼネカ、ブリストル・マイヤーズ スクイブ、アッヴィ、イーライリリー、武田薬品工業、サノフィ、バイエル、GSK、アムジェン、ギリアド・サイエンシズ、ベーリンガーインゲルハイム、ジョンソン・エンド・ジョンソン(ヤンセン)といった主要な製薬・バイオテクノロジー企業に加え、チャールズ・リバー・ラボラトリーズ、エボテック、サーモフィッシャーサイエンティフィック、シンジーン・インターナショナルなどの医薬品開発業務受託機関(CRO)が市場に参入しており、市場集中度や市場シェア分析、各企業の詳細なプロファイルが提供されています。

本レポートは、未開拓の領域や満たされていない医療ニーズの評価を通じて、創薬市場における新たな機会と将来の展望についても深く掘り下げています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 慢性疾患および希少疾患の有病率の増加

- 4.2.2 製薬・バイオテクノロジー企業からの投資の増加

- 4.2.3 創薬における人工知能と機械学習の採用の増加

- 4.2.4 個別化医療と標的療法への注目の高まり

- 4.2.5 ゲノミクスおよびプロテオミクス技術の進歩

-

4.3 市場抑制要因

- 4.3.1 高コストと長い開発期間

- 4.3.2 厳格な規制要件

- 4.3.3 新興市場における先進技術へのアクセス制限

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 薬剤タイプ別

- 5.1.1 低分子

- 5.1.2 バイオ医薬品

- 5.1.3 細胞・遺伝子治療候補

- 5.1.4 ペプチド・オリゴヌクレオチド医薬品

-

5.2 テクノロジー別

- 5.2.1 ハイスループットスクリーニング (HTS)

- 5.2.2 コンピュータ支援創薬 (CADD) およびAIプラットフォーム

- 5.2.3 薬理ゲノミクス

- 5.2.4 コンビナトリアルケミストリー

- 5.2.5 DNAエンコードライブラリ

- 5.2.6 ナノテクノロジーを活用した創薬

-

5.3 プロセスワークフロー別

- 5.3.1 標的同定

- 5.3.2 標的検証

- 5.3.3 ヒットからリード、およびリード最適化

- 5.3.4 候補選定

- 5.3.5 前臨床試験

-

5.4 治療領域別

- 5.4.1 腫瘍学

- 5.4.2 神経学

- 5.4.3 循環器

- 5.4.4 感染症

- 5.4.5 代謝性疾患

- 5.4.6 その他

-

5.5 エンドユーザー別

- 5.5.1 製薬会社

- 5.5.2 バイオテクノロジー企業

- 5.5.3 医薬品開発業務受託機関 (CROs)

- 5.5.4 学術・研究機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Pfizer Inc.

- 6.3.2 Novartis AG

- 6.3.3 F. Hoffmann-La Roche Ltd

- 6.3.4 Merck & Co., Inc.

- 6.3.5 AstraZeneca PLC

- 6.3.6 Bristol-Myers Squibb Co.

- 6.3.7 AbbVie Inc.

- 6.3.8 Eli Lilly and Company

- 6.3.9 Takeda Pharmaceutical Co.

- 6.3.10 Sanofi SA

- 6.3.11 Bayer AG

- 6.3.12 GSK PLC

- 6.3.13 Amgen Inc.

- 6.3.14 Gilead Sciences Inc.

- 6.3.15 Boehringer Ingelheim GmbH

- 6.3.16 Johnson & Johnson (Janssen)

- 6.3.17 Charles River Laboratories Intl.

- 6.3.18 Evotec SE

- 6.3.19 Thermo Fisher Scientific Inc.

- 6.3.20 Syngene International Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

創薬とは、病気の治療、予防、診断を目的として、新たな医薬品の候補物質を発見し、開発する一連のプロセス全体を指す学際的な分野でございます。具体的には、特定の疾患の原因となる生体内の分子(標的)を特定し、その標的に作用することで病態を改善する可能性のある化学物質や生物学的製剤(抗体、核酸、細胞など)を探索・設計し、安全性と有効性を確認しながら医薬品として実用化することを目指します。このプロセスは非常に複雑で、多大な時間とコスト、そして高度な科学技術を要するのが特徴でございます。

創薬のプロセスは、大きくいくつかの段階に分けられます。まず、「標的探索・同定」では、特定の疾患の発症や進行に関わる遺伝子、タンパク質、細胞経路などを特定し、医薬品が作用すべきターゲットを絞り込みます。次に、「リード化合物の探索」では、特定された標的に対して作用を示す可能性のある化合物を、膨大な化合物ライブラリの中から見つけ出す作業が行われます。これには、ハイスループットスクリーニング(HTS)と呼ばれる高速・大量の化合物評価システムや、計算科学を用いたバーチャルスクリーニング、あるいは天然物からの探索などが用いられます。発見された化合物は「リード化合物」と呼ばれます。続く「リード化合物の最適化」では、リード化合物の薬効、選択性、安全性、薬物動態(吸収、分布、代謝、排泄)などを改善し、より医薬品候補として有望な「前臨床候補化合物」へと改良していきます。その後、「前臨床試験」として、動物モデルを用いて候補化合物の有効性や毒性、薬物動態などを詳細に評価し、ヒトへの投与の安全性を確認します。この段階をクリアした化合物は、いよいよヒトを対象とした「臨床試験」へと進みます。臨床試験は、少数の健康な成人で安全性を確認する第I相試験、少数の患者で有効性と安全性を確認する第II相試験、多数の患者で有効性と安全性を大規模に確認する第III相試験の3段階を経て行われます。全ての試験で良好な結果が得られた場合、規制当局への「承認申請」が行われ、承認されれば晴れて「製造販売」が開始され、患者さんのもとへ届けられることになります。

創薬の用途は多岐にわたり、がん、感染症(細菌、ウイルス)、自己免疫疾患、神経変性疾患、代謝性疾患、心血管疾患など、あらゆる疾患領域において新たな治療薬の開発が求められています。また、希少疾患や難病に対する治療薬の開発も重要な課題であり、アンメットメディカルニーズ(いまだ有効な治療法がない医療ニーズ)の解消に貢献しています。さらに、治療薬だけでなく、病気の進行を遅らせる予防薬や、疾患の早期発見に役立つ診断薬の開発も創薬の重要な側面でございます。近年では、患者一人ひとりの遺伝子情報や病態に合わせた「個別化医療」の実現に向けた創薬も進められています。

創薬を支える関連技術は日進月歩で進化しており、その進展が新たな医薬品開発の可能性を広げています。代表的なものとしては、ゲノム編集技術(CRISPR/Cas9など)による疾患モデルの作成や遺伝子治療への応用、AI(人工知能)や機械学習を用いた標的探索、化合物設計、スクリーニング、臨床試験の予測などが挙げられます。また、ハイスループットスクリーニング(HTS)は、数百万もの化合物を高速で評価することを可能にし、リード化合物の発見を加速させています。構造生物学(X線結晶構造解析、クライオ電子顕微鏡など)は、標的分子と薬剤候補の結合様式を原子レベルで解明し、より効率的な薬剤設計に貢献しています。さらに、ゲノミクス、プロテオミクス、メタボロミクスといったオミクス解析技術は、疾患のメカニズム解明やバイオマーカーの探索に不可欠です。iPS細胞やオルガノイド技術は、ヒトの臓器に近いモデルを試験管内で再現し、より正確な薬効・毒性評価を可能にしています。これらの技術は、創薬の成功確率を高め、開発期間の短縮に寄与しています。

創薬を取り巻く市場背景は、グローバルな医薬品市場の拡大とともに、いくつかの特徴的な課題と機会を抱えています。世界的な高齢化の進展や生活習慣病の増加、新興感染症の脅威などにより、医薬品へのニーズは高まり続けています。しかし、一方で、創薬の研究開発費は高騰の一途をたどり、一つの新薬が市場に到達するまでの成功率は極めて低いのが現状です。この「死の谷」と呼ばれる課題を乗り越えるためには、効率的な研究開発戦略が不可欠です。また、既存医薬品の特許切れ(パテントクリフ)問題は、製薬企業の収益に大きな影響を与え、常に新たな革新的な医薬品の開発が求められています。近年では、オープンイノベーションの推進や、アカデミア、ベンチャー企業、製薬企業間の連携が活発化しており、多様な知見や技術を結集することで、創薬の効率化と成功確率の向上を目指す動きが加速しています。

将来の創薬は、さらなる技術革新と医療ニーズの変化に対応しながら進化していくと予測されます。個別化医療やプレシジョンメディシンの進展は、患者一人ひとりに最適な治療を提供する方向へと創薬を導くでしょう。低分子化合物だけでなく、抗体医薬、核酸医薬、細胞・遺伝子治療、再生医療といった多様なモダリティ(治療手段)の開発が加速し、これまで治療が困難であった疾患に対する新たな選択肢が生まれることが期待されます。AI創薬は、データ駆動型のアプローチにより、標的探索から化合物設計、臨床試験の最適化に至るまで、創薬プロセスのあらゆる段階で革新をもたらし、開発期間とコストの大幅な削減に貢献すると考えられています。また、デジタルヘルス技術との融合により、ウェアラブルデバイスからの生体データやリアルワールドデータが創薬に活用され、より効果的な医薬品開発や治療効果のモニタリングが可能になるでしょう。希少疾患や難病に対する取り組みは引き続き強化され、未だ治療法のない患者さんへの希望となるでしょう。予防医療へのシフトも進み、病気になる前の段階で介入する医薬品やワクチンの開発も重要性を増していくと考えられます。グローバルな連携とデータ共有の加速は、創薬のスピードと質を向上させ、人類の健康と福祉に大きく貢献していくことでしょう。