薬剤溶出型ステント市場規模・シェア分析 2025-2030年、成長トレンドと予測

薬剤溶出ステント市場は、コーティング(ポリマーベースコーティング[生分解性など]など)、薬剤の種類(エベロリムスなど)、材料(コバルトクロムなど)、ステント世代(第1世代など)、留置技術(自己拡張型など)、用途(冠動脈疾患など)、エンドユーザー(病院など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドラッグエリューティングステント(DES)市場は、2030年までの期間において、その規模、シェア、トレンド、および業界の見通しが分析されています。本レポートは、DES市場の現状と将来の成長予測、主要な促進要因と抑制要因、各セグメントの詳細な分析、地域別の動向、そして競争環境について包括的にまとめています。

市場概要

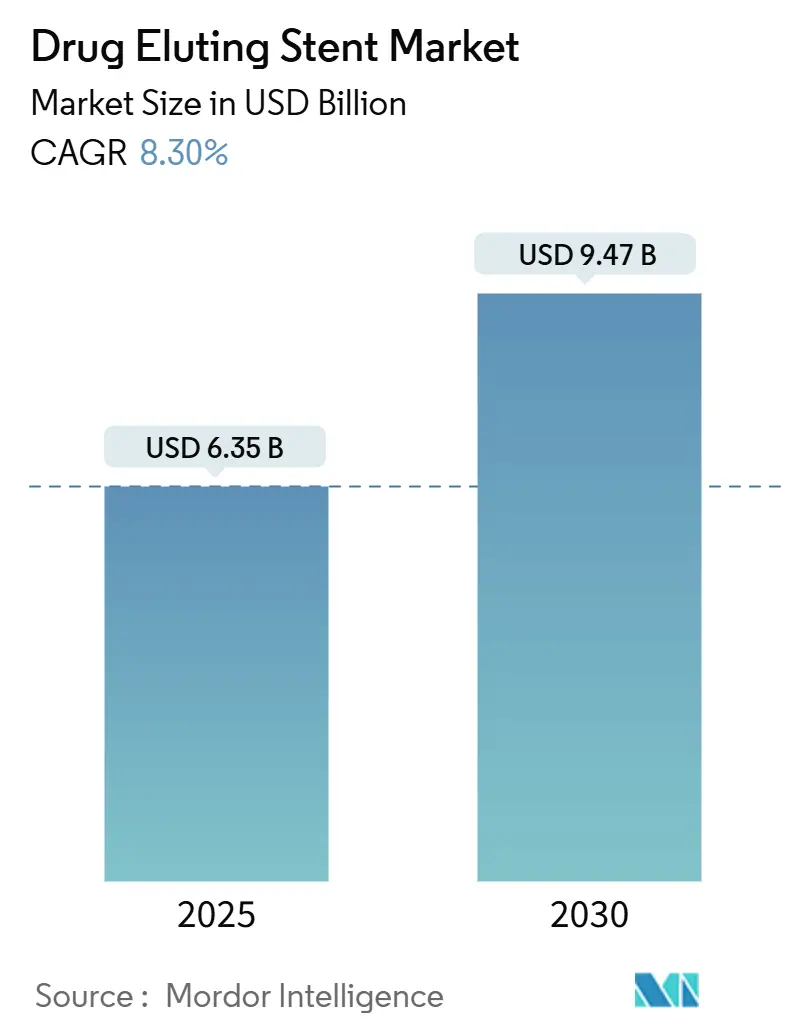

ドラッグエリューティングステント(DES)市場は、2025年には約63.5億米ドルと評価されており、2030年までに約94.7億米ドルに達すると予測され、推定8.3%の年平均成長率(CAGR)で成長する見込みです。低侵襲冠動脈および末梢血管手術の適応が拡大していることが、ユニット需要を高めています。特に、より薄いストラットデザインと生体適合性コーティングを備えたデバイスの迅速な改良は、長期的な再狭窄を減少させ、病院が新しいプラットフォームを優先して購入する傾向を促進しています。同時に、高齢化人口の増加は複雑な症例のプールを拡大しており、医療システムはステントのアップグレードと並行して画像診断およびカテーテル検査室のインフラを刷新するよう促されています。いくつかの新興経済国における償還制度改革は、プレミアムステントへのアクセスを広げ、既存企業とコスト最適化された地域サプライヤー間の競争を激化させています。さらに、グループ購買組織(GPO)からの価格圧力は、メーカーがハードウェアと在庫管理サービスをバンドルするよう促し、ユニット価格が低下しても利益率を維持するのに役立っています。

主要なレポートのポイント

* 地理別: 2024年には北米がDES市場規模の39%を占め、アジア太平洋地域は2030年までに10.9%のCAGRで最速の成長を記録すると予測されています。

* コーティング別: 2024年にはポリマーベースの設計がDES市場シェアの79%を占めましたが、ポリマーフリーのバリアントは2030年までに11.8%のCAGRで成長すると予測されています。

* 薬剤タイプ別: 2024年にはエベロリムス溶出ステントが38%のシェアを占め、バイオリムス溶出デバイスは2030年までに13.2%のCAGRで最も急速な上昇を記録すると予想されています。

* 材料別: 2024年にはコバルトクロムプラットフォームが売上の47%を確保しましたが、プラチナクロムステントは予測期間中に11.5%のCAGRで拡大すると予想されています。

* ステント世代別: 2024年には第2世代デバイスが市場の70%を占め、第3世代システムは2030年までに12.2%のCAGRで最高の成長を遂げるとされています。

* 展開技術別: 2024年にはバルーン拡張型ステントが68%のシェアを獲得しましたが、自己拡張型オプションは2030年までに10.5%のCAGRで進展しています。

* 用途別: 2024年には冠動脈インターベンションが使用量の91%を占めましたが、末梢動脈疾患(PAD)の使用は2030年までに9.5%のCAGRで最も急速に拡大しています。

* エンドユーザー別: 2024年には病院が手技の66%を実施しましたが、外来手術センター(ASC)は同期間中に10.5%のCAGRで成長すると予測されています。

市場のトレンドと洞察:促進要因

* 急速な高齢化: 65歳以上の人口の着実な増加は、DESの消費パターンを再形成しています。血管の硬化、石灰化、蛇行は年齢とともに進行するため、インターベンション医は、より低いクロッシングプロファイルと耐久性のあるラジアル強度を兼ね備えた超薄型ストラットデザインを好む傾向にあります。これにより、高齢者人口が多い地域では、カテーテル検査室の設備更新が早まる傾向が見られます。次世代ステントは、薄い金属フレームと生体吸収性ポリマーを組み合わせることで、高齢者の標的病変不全を測定可能なレベルで減少させています。

* 心臓ケアのバックログ解消後のPCI件数増加: 延期されていた選択的手術のバックログ解消により、PCIの処理能力はパンデミック前の水準を大幅に上回っています。同日退院が一般的になるにつれて、症例のスケジューリングは需要主導型に移行し、流通業者は動きの速いSKUを在庫し、動きの遅い商品を減らすよう促されています。外来移行は、コスト削減だけでなく、施設費の低下がPCIの適応範囲を広げるため、件数増加の原動力とも見なされています。

* 第2世代・第3世代DESへの選好シフト: デバイス世代間の臨床転帰データを比較すると、生体分解性またはポリマーフリーコーティングによる安全性の大幅な向上が示されており、市場は新しいプラットフォームへと転換しています。病院の薬事委員会は、DAPT期間の短縮がバンドル支払いマージンを侵食する出血関連の再入院を減らすという証拠に基づいて、処方集への承認を条件付けることが増えています。その結果、第2世代DESはすでに約70%のシェアを占め、第3世代ソリューションは年間約12%のCAGRで拡大しています。

* DESの償還制度拡大: 新しいステントに対する支払い側の意欲が高まっており、特に再インターベンション率の低下によるコスト回避が保険数理モデルで捉えられる場合に顕著です。中所得経済圏の調達担当者は、ユニット価格の上限を臨床転帰監査に連動させる条件付き償還が、予算を不安定にすることなく公立病院へのアクセスを可能にしたと報告しています。この進化は、バリューベースの購買インセンティブがメーカーに長期データをより早く公開するよう促し、エビデンスサイクルを加速させ、CEマークまたはFDA承認から国内処方集への掲載までの期間を短縮するという広範なテーマを裏付けています。

* DESの国内製造奨励: インド、中国、ブラジルなどの国々では、国内製造を奨励する政策がDES市場の成長を後押ししています。これにより、コスト最適化された製品が市場に供給され、地域内の競争が促進されます。

* 世界の病院カテーテル検査室ネットワークの成長: 特にアジア太平洋地域とラテンアメリカ地域において、病院が所有するカテーテル検査室ネットワークの成長がDESの需要を促進しています。これにより、より多くの患者がPCI手技を受けられるようになり、市場全体の拡大に貢献しています。

市場のトレンドと洞察:抑制要因

* 遅発性ステント血栓症に関する安全性懸念: 世代間の設計進歩にもかかわらず、遅発性ステント血栓症は依然として臨床上の懸念事項であり、特に第1世代の耐久性ポリマーデバイスで顕著です。規制当局は、新しいプラットフォームに対してより長い追跡期間を義務付けており、開発サイクルを延長し、小規模なイノベーターの資本要件を増加させています。臨床的には、耐久性のある内皮化への焦点が血管内イメージングの広範な採用を促しています。

* GPOによるマージン圧縮: GPOは北米と西ヨーロッパの病院調達費の70%以上に影響を与え、統合された購買量を活用して、成熟したステントラインのユニット価格を年間約3~5%引き下げる交渉を行っています。メーカーは、在庫最適化ソフトウェア、手技トレーニング、カテーテル検査室分析などのサービスベースのバンドルを通じて、このマージン圧力を相殺しています。これにより、アカウントレベルでの切り替えコストを埋め込み、GPOによる価格圧力にもかかわらず、顧客の定着を深めています。

* インターベンション心臓専門医の不足: 特にアジア太平洋地域、中東・アフリカ、および一部のヨーロッパ周辺地域では、インターベンション心臓専門医の不足がDES市場の成長を抑制する要因となっています。専門医の不足は、手技の実施能力に直接影響を与え、市場の拡大を妨げる可能性があります。

* 新規DESの承認期間の長期化: 新しいDESのデバイス承認プロセスが長期化することは、市場への新製品導入を遅らせ、イノベーションのペースを鈍化させる抑制要因となります。特にEUや米国ではこの影響が顕著です。

セグメント分析

* コーティング別:生体分解性ポリマーが勢いを増す

2024年にはポリマーベースのコーティングが世界シェアの約79%を占めていますが、生体吸収性層が着実に成長を拡大しています。オペレーターは、薬物送達が終了するとポリマーが消失することによる臨床的な安心感を強調しており、これは耐久性のある化学物質に長年関連付けられてきた炎症性続発症を軽減すると主張しています。メーカーは、従来の溶剤ベースのコーティングラインを、より薄く均一な層に対応する次世代スプレードロップシステムに転換し始めています。

* 薬剤タイプ別:リマス系がイノベーションを牽引

2024年にはエベロリムス溶出ステントが世界出荷量の約38%を占めていますが、バイオリムスベースのデバイスが約13%のCAGRで最も急速に成長しているサブセグメントです。薬物放出の精密な制御と、血管内皮細胞の回復を促進する特性が、これらの薬剤の優位性を確立しています。メーカーは、より長期的な効果と安全性を目指し、新しいリマス系薬剤の開発と既存薬剤の送達システムの最適化に注力しています。

* エンドユーザー別:病院が最大のシェアを維持

2024年には病院が世界市場の約85%を占めていますが、心臓センターや専門クリニックも着実に成長しています。これは、心臓病の診断と治療のための高度なインフラと専門知識が病院に集中しているためです。しかし、外来手術センター(ASC)の増加と、より低侵襲な処置への移行により、病院以外の施設でのDES使用も増加傾向にあります。

地域分析

* 北米が市場をリード

2024年には北米が世界市場の約38%を占めており、今後も主要な地域であり続けると予測されています。これは、心血管疾患の高い罹患率、先進的な医療インフラ、償還政策の整備、および主要メーカーの存在によるものです。特に米国は、DESの採用率が高く、技術革新の主要なハブとなっています。

* アジア太平洋地域が最も急速に成長

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予想されています。これは、心血管疾患の有病率の増加、医療費支出の増加、医療インフラの改善、および高齢化人口の増加に起因しています。中国とインドは、大規模な患者プールと医療アクセスの改善により、この地域の成長を牽引する主要国です。

競争環境

世界の薬剤溶出ステント市場は、いくつかの大手企業と多数の中小企業が存在する、競争の激しい市場です。主要な市場プレーヤーは、製品の差別化、地理的拡大、戦略的提携、および研究開発への投資を通じて競争優位性を確立しようとしています。

主要な市場プレーヤーには、以下が含まれます。

* Medtronic plc

* Boston Scientific Corporation

* Abbott Laboratories

* Terumo Corporation

* B. Braun Melsungen AG

* BIOTRONIK SE & Co. KG

* Cook Medical LLC

* MicroPort Scientific Corporation

* Lepu Medical Technology (Beijing) Co., Ltd.

* Meril Life Sciences Pvt. Ltd.

これらの企業は、新製品の発売、技術革新、合併・買収、およびパートナーシップを通じて市場シェアを拡大しようとしています。例えば、生体吸収性ポリマーやポリマーフリーのDES、およびより薄いストラットデザインの開発は、競争力を高めるための重要な戦略です。また、新興市場への参入と現地企業との提携も、成長戦略の一環として注目されています。

本レポートは、薬物溶出ステント(DES)市場に関する詳細な分析を提供しています。DESは、再狭窄を防ぐためにカテーテルによって展開される、抗増殖薬を制御放出コーティングに搭載した冠動脈または末梢血管ステントと定義されています。ベアメタルステント、薬剤層を持たない完全生体吸収性スキャフォールド、薬剤溶出バルーン、非血管系インプラントは本分析の対象外です。

Mordor Intelligenceの調査によると、この市場は2025年に63.5億米ドルの収益を上げ、2030年には約94.7億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は8.3%と推定されています。地域別では北米が最大の収益シェア(約39%)を占めており、これは高度な償還制度と高い処置件数に支えられています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 急速な高齢化する世界人口: 心血管疾患のリスクが高い高齢者人口の増加がDESの需要を高めています。

2. 心臓治療のバックログ解消後のPCI件数増加: 新型コロナウイルス感染症パンデミック中に延期された心臓治療のバックログが解消され、経皮的冠動脈インターベンション(PCI)の件数が増加しています。

3. 第2世代および第3世代薬物溶出ステント(DES)への嗜好の変化: より優れた安全性と有効性を持つ新しい世代のDESへの移行が進んでいます。

4. DESに対する国民的償還範囲の拡大: 各国でDESの医療費償還範囲が拡大され、患者のアクセスが向上しています。

5. DESの国内製造インセンティブ: 国内でのDES製造を奨励する政策が、市場の供給能力を強化しています。

6. 世界各国での病院所有カテーテル検査室ネットワークの成長: カテーテル検査室の増加が、PCI処置の実施機会を広げています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 遅発性ステント血栓症に関する安全性への懸念: DESに関連する稀ではあるものの重篤な合併症である遅発性ステント血栓症に対する懸念が、採用を抑制する可能性があります。

2. 共同購入組織(GPO)によるマージン圧縮: GPOが病院の購買力を統合し、メーカーに対する価格交渉力を高めることで、製品マージンが圧迫されています。

3. インターベンション心臓専門医の不足: PCI処置を実施できる専門医の不足が、市場の拡大を制限する可能性があります。

4. 新規DESのデバイス承認に要する長い期間: 新しいDESの承認プロセスが長期化することで、新製品の市場投入が遅れる傾向にあります。

市場のセグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* コーティング別: ポリマーベースコーティング(生分解性、非生分解性)、ポリマーフリーコーティング。生分解性ポリマーコーティングは、制御された薬剤溶出を可能にし、その後吸収されるため、長期的な炎症や遅発性ステント血栓症のリスクを低減する可能性があり、注目を集めています。

* 薬剤タイプ別: エベロリムス、ゾタロリムス、シロリムス、パクリタキセル、バイオリムス、その他。

* 材料別: コバルトクロム、プラチナクロム、ステンレス鋼、ニッケルチタン(ニチノール)、その他。

* ステント世代別: 第1世代、第2世代、第3世代。

* 展開技術別: バルーン拡張型、自己拡張型。

* 用途別: 冠動脈疾患、末梢動脈疾患。

* エンドユーザー別: 病院、心臓カテーテル検査室、外来手術センター。外来手術センター(ASC)は、同日退院のPCI処置を可能にし、処置のスループットを高めることで、外来ワークフローに最適化されたステントの需要を促進しています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

競争環境と将来展望

競争環境では、市場集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories、Boston Scientific Corporation、Medtronic PLC、Terumo Corporationなど)が提供されています。

将来の展望としては、未開拓市場や満たされていないニーズの評価が含まれています。次世代DESを形成する技術トレンドとしては、超薄型ストラットと生体吸収性ポリマーを統合した先進合金の採用が挙げられ、これにより送達性が向上し、放射状強度を維持しながら長期的な臨床転帰が改善されると期待されています。

調査方法の信頼性

本レポートの調査方法は、信頼性の高いデータを提供するために厳格なアプローチを採用しています。

* 一次調査: 北米、ヨーロッパ、アジア太平洋地域のインターベンション心臓専門医、カテーテル検査室の調達マネージャー、規制当局との対話を通じて、ステントミックスの変化、ポリマー採用、入札価格に関する洞察を得ています。

* 二次調査: 米国FDA 510(k)データベース、米国全国入院患者サンプル、Eurostat病院退院データ、UN Comtrade出荷データ、米国心臓協会による査読済み論文などの公開情報源からデータを収集しています。企業レベルの粒度を高めるため、D&B Hooversの財務データやDow Jones Factivaのニュース記事も活用しています。

* 市場規模の算出と予測: トップダウンモデルにより世界のPCIおよび末梢血管形成術の件数を再構築し、ステントの普及率と加重平均価格曲線を重ね合わせています。選択的なボトムアップのメーカー収益集計は、妥当性チェックとして機能しています。主要変数には、処置の成長、症例あたりのステント数、第3世代薄型ストラット設計への移行、ポリマーフリーステントの採用、償還に関連する価格上限が含まれます。多変量回帰とシナリオ分析により2026年から2030年までの見通しが導き出され、専門家によって検証された所得レベル乗数を用いて、部分的な国別ギャップが補完されています。

* データ検証と更新サイクル: 出力は異常フィルター、独立したレジストリ比較、複数アナリストによるレビューを通過します。Mordor Intelligenceのアナリストは毎年モデルを更新し、重要な承認、リコール、政策変更があった場合には再インタビューを実施することで、クライアントに最新の視点を提供しています。

Mordor Intelligenceの透明性の高い調査範囲の選択、定期的な一次調査、バランスの取れたトップダウンおよびボトムアップモデリングにより、意思決定者は臨床使用トレンドに現実的に合致した、追跡可能で再現性のある市場ビューを得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速に高齢化する世界人口

- 4.2.2 心臓ケアの滞留解消後のPCI件数の増加

- 4.2.3 第二世代および第三世代薬剤溶出ステント(DES)への嗜好の変化

- 4.2.4 DESに対する国民皆保険償還の拡大

- 4.2.5 DESの国内製造奨励策

- 4.2.6 世界各国における病院所有カテーテル検査室ネットワークの成長

-

4.3 市場の阻害要因

- 4.3.1 遅発性ステント血栓症に関する安全性への懸念

- 4.3.2 共同購入組織(GPO)によるマージン圧縮

- 4.3.3 介入循環器専門医の不足

- 4.3.4 新しいDESのデバイス承認に要する長い期間

- 4.4 サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模&成長予測(金額、米ドル)

-

5.1 コーティング別

- 5.1.1 ポリマーベースコーティング

- 5.1.1.1 生分解性

- 5.1.1.2 非生分解性

- 5.1.2 ポリマーフリーコーティング

-

5.2 薬剤タイプ別

- 5.2.1 エベロリムス

- 5.2.2 ゾタロリムス

- 5.2.3 シロリムス

- 5.2.4 パクリタキセル

- 5.2.5 バイオリムス

- 5.2.6 その他

-

5.3 材料別

- 5.3.1 コバルトクロム

- 5.3.2 プラチナクロム

- 5.3.3 ステンレス鋼

- 5.3.4 ニッケルチタン(ニチノール)

- 5.3.5 その他

-

5.4 ステント世代別

- 5.4.1 第1世代

- 5.4.2 第2世代

- 5.4.3 第3世代

-

5.5 展開技術別

- 5.5.1 バルーン拡張型

- 5.5.2 自己拡張型

-

5.6 用途別

- 5.6.1 冠動脈疾患

- 5.6.2 末梢動脈疾患

-

5.7 エンドユーザー別

- 5.7.1 病院

- 5.7.2 心臓カテーテル検査室

- 5.7.3 外来手術センター

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 その他の欧州

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 インド

- 5.8.3.4 オーストラリア

- 5.8.3.5 韓国

- 5.8.3.6 その他のアジア太平洋

- 5.8.4 中東およびアフリカ

- 5.8.4.1 GCC

- 5.8.4.2 南アフリカ

- 5.8.4.3 その他の中東およびアフリカ

- 5.8.5 南米

- 5.8.5.1 ブラジル

- 5.8.5.2 アルゼンチン

- 5.8.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 メドトロニックPLC

- 6.3.4 テルモ株式会社

- 6.3.5 バイオトロニックSE & Co. KG

- 6.3.6 バイオセンサーズ・インターナショナル・グループ株式会社

- 6.3.7 マイクロポート・サイエンティフィック・コーポレーション

- 6.3.8 クック・メディカル

- 6.3.9 レプ・メディカル・テクノロジー株式会社

- 6.3.10 メリル・ライフ・サイエンス・プライベート・リミテッド

- 6.3.11 コーディス

- 6.3.12 サハジャナンド・メディカル・テクノロジーズ株式会社

- 6.3.13 オーバスナイチ・メディカル・グループ

- 6.3.14 ヘキサキャス

- 6.3.15 B. ブラウン・メルズンゲンAG

- 6.3.16 シノメッド

- 6.3.17 アルビメディカ・メディカル・テクノロジーズ株式会社

- 6.3.18 バルトン Sp. z o.o.

- 6.3.19 レリシス・メディカル・デバイス株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

薬剤溶出型ステント(Drug-Eluting Stent, DES)は、冠動脈疾患の治療において、血管の再狭窄を抑制するために開発された画期的な医療機器です。これは、金属製のメッシュ状の筒であるステントの表面に、細胞増殖を抑制する薬剤が塗布されており、血管内に留置された後、徐々に薬剤を放出することで、ステント留置後の血管内皮の過剰な増殖、すなわち再狭窄を防ぐことを目的としています。従来のベアメタルステント(BMS)が抱えていた再狭窄率の高さという課題を克服し、経皮的冠動脈インターベンション(PCI)の治療成績を飛躍的に向上させました。

薬剤溶出型ステントには、その構成要素によっていくつかの種類があります。まず、溶出される薬剤の種類としては、シロリムス系(エベロリムス、ゾタロリムス、バイオリムスなど)やパクリタキセル系が主流です。これらは、血管平滑筋細胞の増殖を抑制し、再狭窄を効果的に防ぐ作用を持っています。次に、薬剤を保持し、徐々に放出させるためのポリマーの種類も重要です。初期のDESでは耐久性ポリマーが用いられましたが、ポリマー自体が炎症反応を引き起こし、遅発性ステント血栓症のリスクを高める可能性が指摘されました。この課題を解決するため、薬剤放出後に生体内で分解・吸収される生体吸収性ポリマーを用いたDESや、ポリマーを使用せず薬剤を直接ステント表面にコーティングするポリマーフリーのDESが開発され、安全性と生体適合性の向上が図られています。また、ステントの素材やストラット(支柱)の厚さも、血管内皮化や血栓症リスクに影響を与えるため、コバルトクロム合金やプラチナクロム合金などを用いた、より薄く柔軟なデザインのステントが開発されています。

薬剤溶出型ステントの主な用途は、冠動脈狭窄症の治療です。安定狭心症、不安定狭心症、心筋梗塞などの患者さんに対して、経皮的冠動脈インターベンション(PCI)において、バルーン拡張後に狭窄部位に留置されます。特に、糖尿病患者さんや小血管病変、長病変など、再狭窄リスクが高いとされる病変において、ベアメタルステントと比較して再狭窄率を大幅に低下させることが多くの臨床試験で示されており、現在ではPCIにおける標準的な治療法として広く用いられています。その優れた再狭窄抑制効果により、患者さんの予後改善に大きく貢献しています。

関連技術にも目を向けますと、薬剤溶出型ステントの進化と並行して、様々な技術が開発されてきました。生体吸収性スキャフォールド(Bioresorbable Scaffolds, BRS)は、ステント自体が一定期間後に生体内で完全に吸収されることで、血管の自然な動きを回復させ、長期的な血管リモデリングを促進する可能性が期待されました。しかし、初期の製品では血栓症リスクや留置手技の難しさから、現在は限定的な使用に留まっていますが、次世代製品の開発が進められています。また、薬剤コーティングバルーン(Drug-Coated Balloons, DCB)は、バルーン拡張時に薬剤を血管壁に直接塗布し、ステントを留置しない治療法であり、ステント内再狭窄や小血管病変など、ステント留置が困難または望ましくないケースで有効性が示されています。さらに、光干渉断層法(OCT)や血管内超音波(IVUS)といった血管内イメージング技術は、ステント留置前の病変評価、適切なステントの選択、留置後のステント拡張不全やストラットの被覆状況の評価に不可欠であり、DESの治療成績向上に大きく貢献しています。

市場背景についてですが、1990年代後半にベアメタルステントが登場し、冠動脈インターベンションの普及に貢献しましたが、再狭窄という課題が残りました。2000年代初頭に最初の薬剤溶出型ステントが登場すると、その劇的な再狭窄率の低下により、冠動脈インターベンションの治療成績は飛躍的に向上し、医療界に大きなパラダイムシフトをもたらしました。初期のDESでは遅発性ステント血栓症のリスクが指摘され、抗血小板薬の長期服用が必要となりましたが、その後の技術革新により、生体吸収性ポリマーやポリマーフリー、より薄いストラットを持つ次世代DESが開発され、安全性と有効性がさらに向上しました。現在、薬剤溶出型ステントは世界中のPCI市場の大部分を占めており、Medtronic、Boston Scientific、Abbott、Terumoなどの主要な医療機器メーカーが激しい競争を繰り広げています。高齢化社会の進展や生活習慣病の増加に伴い、冠動脈疾患患者は増加傾向にあり、薬剤溶出型ステント市場は今後も安定した成長が見込まれています。

最後に、将来展望について触れておきます。薬剤溶出型ステントの技術は、さらなる安全性と有効性の向上を目指して進化を続けています。生体適合性の高いポリマーやポリマーフリーの技術、より薄く柔軟なステントデザインの開発は今後も進められるでしょう。また、患者さんの病変特性やリスク因子に応じた最適なDESの選択や、抗血小板薬の服用期間の個別化といった個別化医療の実現に向けた研究も活発に行われています。将来的には、薬剤溶出機能に加えて、血管内皮細胞の再生を促進する機能や、炎症を抑制する機能を持つ多機能化ステントの開発も期待されています。血管内イメージング技術と人工知能(AI)を組み合わせることで、より精密なステント留置や術後評価が可能になるでしょう。生体吸収性スキャフォールドも、初期製品の課題を克服した次世代製品が開発されれば、再び注目を集める可能性があります。薬剤コーティングバルーンとの最適な使い分けに関するエビデンスがさらに蓄積され、冠動脈疾患治療の選択肢は今後も多様化していくと考えられます。