薬剤注入システム市場の規模と見通し、2025-2033年

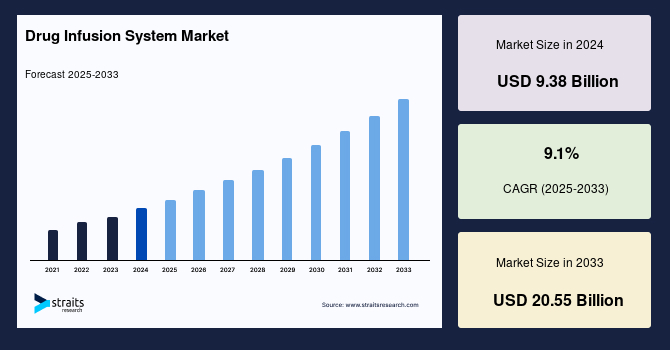

| 世界の薬剤注入システム市場は、2024年に93億8000万米ドルと評価され、2025年には102億4000万米ドル、2033年には205億5000万米ドルに達すると予想されています。この成長は、2025年から2033年の間に年平均成長率(CAGR)が9.1%に達することによります。薬剤注入システムは、液体や薬剤を患者の血流に直接投与するための医療機器であり、病院や診療所、外来診療、在宅医療などで広く使用されています。 市場の拡大には、慢性疾患の増加や高齢化、技術の進歩、医療費の増加、使いやすさ、視覚的なモニタリング機能が寄与しています。しかし、システムのコストの高さや専門家の不足、政府の規制が拡大を妨げる要因となることが予測されています。 慢性疾患の増加が市場成長の要因として挙げられます。特に糖尿病患者の増加は、インスリンポンプなどの薬剤注入装置の需要を高めています。がん治療における化学療法に必要な薬剤投与も市場に影響を与えています。一方、薬剤注入システムの導入にかかる高い初期コストも、特に資源が限られている地域では大きな負担となり、革新的な技術の採用を遅らせる可能性があります。 在宅医療の需要が高まる中、携帯用で使いやすい薬剤投与システムが求められています。在宅での化学療法を受けた患者は、病院で治療を受けた患者よりも生活の質が向上するとの研究結果もあり、これが市場の成長を後押ししています。さらに、遠隔モニタリング技術の進展により、医療従事者が患者を遠隔から監視できるようになり、在宅治療の安全性と有効性が向上しています。 地域別では、北米が最も大きな市場シェアを占めており、慢性疾患の増加と高齢化が市場成長を促進しています。ヨーロッパはCAGRが最も高く、慢性疾患の有病率の上昇と医療費の増加が市場を拡大させる要因となっています。アジア太平洋地域は急成長すると予測され、特に糖尿病患者の増加が市場に影響を与えています。一方、中東・アフリカ地域は市場シェアが小さいものの、民間企業の投資増加が成長を促進する可能性があります。 製品タイプ別には、使い捨て輸液システムが最大の市場シェアを持ち、腫瘍学や化学療法、糖尿病管理において薬剤注入システムが広く使用されています。また、投与方法別では静脈内投与が主要な方法であり、病院が主要なエンドユーザーとなっています。 主要なプレーヤーには、メドトロニック、アーコメドAG、ブラウンメルスンゲンAG、バクスターなどが含まれます。最近の動向としては、メドトロニックが新しいCGMデバイスのCEマークを取得したことや、フレゼニウスカビがバイオシミラーの承認を受けたことが挙げられます。 |

*** 本調査レポートに関するお問い合わせ ***

グローバル薬剤注入システム市場の規模は、2024年に93.8億米ドルと評価され、2025年には102.4億米ドルから2033年には205.5億米ドルに成長すると予測されています。この期間中の年平均成長率(CAGR)は9.1%です。薬剤注入システムは、患者の血流に直接、制御された方法で流体、薬物、治療物質を投与するための医療機器です。これらのシステムは、病院、診療所、外来医療、在宅医療など、さまざまな医療環境で広く使用されています。薬剤注入システムは、化学療法、疼痛管理、インスリン投与、抗生物質投与など、さまざまな薬物や治療の提供において重要な役割を果たしています。市場シェアは、慢性疾患の増加、高齢者人口の増加、技術の進歩、医療費の増加、携帯性と使いやすさ、視覚的監視機能などの要因により、予測期間中に増加すると期待されています。

慢性疾患、特に糖尿病や癌は、長期的な治療と正確な薬物投与を必要とするため、薬剤注入システムの需要を促進しています。糖尿病は、血糖値を治療範囲内に保つためにインスリン注入が必要な慢性疾患です。国際糖尿病連盟(IDF)によると、成人の約10.5%が糖尿病を患っており、2045年までに783百万人が糖尿病を患うと予測されています。さらに、癌などの慢性疾患では、しばしば化学療法が必要であり、これは静脈内(IV)薬物注入を伴います。アメリカ癌協会によれば、2022年には米国で約1.9百万件の新たな癌症例が特定され、多くの患者が化学療法を受けるため、注入システムの必要性が強調されています。

一方で、薬剤注入システムは費用が高く、特に資源の限られた地域では、医療施設にとって負担となる可能性があります。最新の注入ポンプの艦隊、特に容量式ポンプやシリンジポンプは、1ユニットあたり5,000から10,000米ドルの費用がかかります。米国病院協会(AHA)の報告によれば、2020年には病院の平均営業利益率が1.9%であり、高価な設備は既に制約のある予算に圧力をかける可能性があります。世界保健機関(WHO)は、2020年に世界の医療費が8.3兆米ドルを超えると推定しており、医療システムは人員、インフラ、機器など多くのニーズに資源を配分しなければなりません。薬剤注入システムに関する市場調査によれば、高額な初期費用が技術革新の採用を遅らせたり妨げたりする可能性があり、患者の安全性と医療成果に影響を及ぼす可能性があります。

在宅医療への移行は、より手頃で使いやすい治療法を求める動きにより促進されています。ポータブルでユーザーフレンドリーな在宅薬剤注入システムの需要が高まっています。臨床腫瘍学ジャーナルに掲載された研究によれば、在宅で化学療法を受けた患者は病院で治療を受けた患者よりも高い満足度と生活の質を報告しています。患者は在宅ケアの柔軟性と利便性を評価し、在宅用注入システムの需要を促進しています。さらに、在宅治療は医療機関にとって費用を節約できる可能性があります。国家在宅治療とホスピス協会(NAHC)の調査によれば、在宅医療はしばしば、病院や長期ケア施設での同等の治療よりも費用がかからないとされています。

地域別では、北米が薬剤注入システム市場の最大のシェアを占めており、予測期間中に強力な成長を遂げると予測されています。北米では慢性疾患の増加が薬剤注入システムへの需要を高めています。高齢化も市場収益の成長要因であり、高齢者はしばしば特別なケアと長期間の薬物提供を必要とします。心臓病と脳卒中の統計によれば、心血管疾患はアメリカにおける死因の836,546件を占めており、これが市場拡大を後押ししています。

ヨーロッパもまた、予測期間中に大幅な成長が予想されています。慢性疾患の増加、医療費の上昇、医療活動の増加が市場の拡大を促進しています。経済協力開発機構(OECD)によれば、2016年にEU諸国で550,000人の労働年齢の人々が慢性疾患で命を落としました。医療従事者が患者の安全性と治療成果を向上させることを目的としており、技術的アップグレードと新しい注入機器の開発に焦点を当てています。

アジア太平洋地域は薬剤注入システム市場で最も急速に成長する地域とされており、インスリン注入のためのデバイスが広く利用されています。アジアには世界の糖尿病人口の60%が存在し、急速な都市化と医療インフラの発展が新しい医療機器の需要を生み出しています。中でも糖尿病、癌、心血管疾患などの慢性疾患の増加が市場収益の成長を促進しています。

中東とアフリカは、厳しい政府規制と未発展の経済により、世界の薬剤注入システム市場において最小の割合を占めていますが、民間企業の投資増加が市場成長を促進する可能性があります。

市場はさらに、エラストマー注入システム、使い捨て注入システム、シリンジ注入システム、蠕動ポンプ、マルチチャンネルポンプ、患者制御鎮痛(PCA)ポンプ、インスリンポンプ、インプラント可能な注入システムに細分化されています。使い捨て注入システムは、市場の最大のシェアを占めています。使い捨て注入システムは、薬物、流体、または栄養素を静脈内に投与するための単回使用デバイスであり、クロスコンタミネーションを避けるために一回使用後に廃棄されます。

用途別には、腫瘍学/化学療法、糖尿病、鎮痛、栄養学、血液学、小児科に区分されます。腫瘍学/化学療法は市場で最大のシェアを占めています。腫瘍学と化学療法では、薬剤注入システムが抗癌剤の投与に広く利用されています。これらの技術は、癌患者に化学療法薬を正確かつ制御された方法で提供することを保証します。

市場はまた、静脈内、皮下、動脈、硬膜外に分かれています。静脈内薬剤注入は市場の主要な投与モードです。静脈経由で患者の血流に直接薬物や流体を投与することが多く、迅速かつ正確な薬物提供が可能です。

エンドユーザーに基づいて、市場は病院、外来手術センター、診断センターに分類されます。病院が市場成長をリードしています。病院は急性治療、手術、専門的治療などの幅広い医療サービスを提供する主要な医療施設であり、様々な医療操作と患者ケアのために薬剤注入システムが広く使用されています。

Report Coverage & Structure

薬剤注入システム市場レポートの構造概要

このレポートは、薬剤注入システムの市場分析に関する包括的な情報を提供します。以下のセクションに分かれており、各セクションが詳細に市場の異なる側面をカバーしています。

1. セグメンテーションと調査手法

- セグメンテーション: 市場の分割方法を提示します。

- 調査手法: データ収集と分析手法について説明します。

2. エグゼクティブサマリー

市場の全体像を要約し、主要な洞察を提供します。

3. 調査範囲とセグメンテーション

- 調査の目的: レポートの主要な目的を説明します。

- 制限と仮定: 調査の制約と仮定について説明します。

- 市場の範囲とセグメンテーション: 調査対象となる市場の範囲とその分割を示します。

- 通貨と価格設定: 使用する通貨と価格設定の基準を明示します。

4. 市場機会評価

- 新興地域/国の特定

- 新興企業の分析

- 新興アプリケーション/エンドユースの評価

5. 市場動向

- 市場の推進要因と警告要因

- 最新のマクロ経済指標と地政学的影響

- 技術的要因の考察

6. 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

7. 規制フレームワーク

各地域(北アメリカ、ヨーロッパ、APAC、中東・アフリカ、LATAM)の規制環境を評価します。

8. ESGトレンド

環境、社会、ガバナンスに関連するトレンドを考察します。

9. 薬剤注入システムのグローバル市場サイズ分析

- 製品タイプ別: 各製品タイプ(エラストマー注入システム、ディスポーザブル注入システム、シリンジ注入システムなど)による市場価値の分析。

- 用途別: 各用途(腫瘍学/化学療法、糖尿病、鎮痛、栄養、血液学、小児科など)による市場価値の分析。

- 投与モード別: 投与方法(静脈内、皮下、動脈、硬膜外など)による市場価値の分析。

- エンドユーザー別: エンドユーザー(病院、外来手術センター、診断センターなど)による市場価値の分析。

10. 地域別市場分析

各地域(北アメリカ、ヨーロッパなど)の市場動向を詳細に分析します。

- 北アメリカ市場分析: 米国とカナダ市場の詳細な分析を含みます。

- ヨーロッパ市場分析: 英国を含むヨーロッパ市場の詳細な分析を含みます。

このレポートは、薬剤注入システム市場の全体像を理解するための重要な情報を提供し、意思決定者にとって有益な洞察を提供します。

*** 本調査レポートに関するお問い合わせ ***

薬剤注入システムとは、特定の薬剤を正確に、そして効率的に対象物に注入するための技術や装置を指します。医学や化学、農業、工業などさまざまな分野で用いられています。このシステムは、注入する薬剤の量やタイミング、注入場所を制御することで、目的に応じた適切な効果を得ることを目的としています。

薬剤注入システムにはいくつかの種類があります。例えば、医療分野では、静脈内注射や皮下投与のためのポンプシステムが一般的です。これらのシステムは、患者の状態に応じて薬剤の投与量を細かく調整できるため、病状の進行や治療効果に合わせた柔軟な対応が可能です。また、インスリンポンプのように、特定のホルモンを一定の間隔で体内に供給するデバイスも存在します。

化学工業では、化学反応の効率を高めるために、反応槽に薬剤を注入するシステムが用いられています。これにより、反応速度をコントロールし、製品の品質を向上させることが可能です。農業分野では、農薬や肥料を植物に効果的に供給するためのシステムがあり、これにより作物の健康状態を維持し、収量を向上させることができます。

薬剤注入システムに関連する技術としては、自動化技術やセンサー技術があります。これらの技術により、薬剤の注入プロセスをリアルタイムで監視し、必要に応じて調整することが可能になります。特に、センサー技術は、環境の変化や対象物の状態を感知し、最適な注入条件を維持するために重要な役割を果たします。

さらに、インターネットを介して遠隔操作が可能なシステムも開発されています。このようなシステムは、遠隔地にいる専門家が現場の状況を把握し、適切な処置を施すことを可能にします。特に、医療分野では、患者の状態を遠隔で監視し、必要に応じて薬剤の投与を調整することができるため、在宅医療の質を向上させることが期待されています。

このように、薬剤注入システムは、その多様な用途と進化する技術により、現代のさまざまな場面で欠かせない存在となっています。今後もさらなる技術革新が進むことで、より効率的で効果的な薬剤注入が可能になるでしょう。