ドラッグリポジショニング市場:規模・シェア分析、成長動向と予測(2025年~2030年)

医薬品リパーパシング市場レポートは、治療領域(癌、中枢神経系疾患など)、分子タイプ(低分子医薬品など)、開発段階(前臨床、第I相など)、投与経路(経口、注射など)、エンドユーザー(製薬・バイオテクノロジーなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

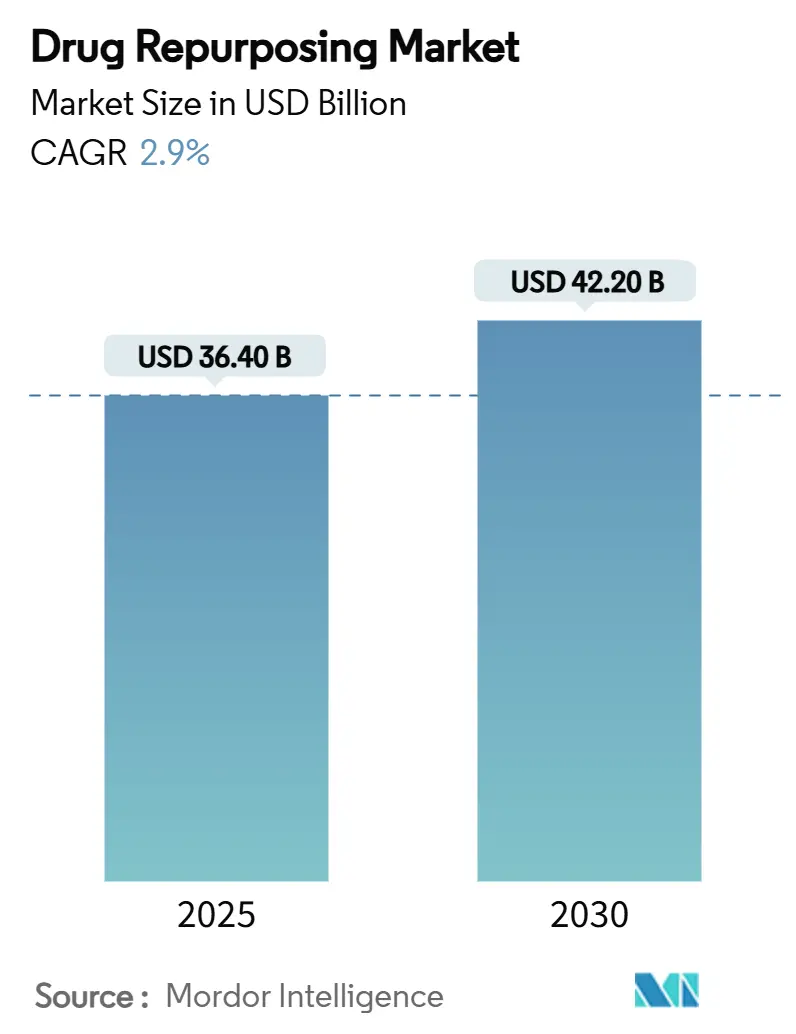

ドラッグリポジショニング市場は、既存薬の新たな治療用途を発見・開発する分野であり、2025年には364億ドル、2030年には422億ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は2.9%です。この市場は、医薬品開発期間の短縮、研究開発費の削減、製品ライフサイクルの延長を目指す製薬会社、バイオテクノロジー企業、受託研究機関(CRO)からの注目が高まっています。特に、2030年までに1835億ドルもの収益が特許切れリスクに晒される中、主要なイノベーターはAIを活用したハイスループットin silicoスクリーニングプログラムを強化し、既存の安全性データを再利用できる505(b)(2)経路での申請を優先しています。治療領域では腫瘍学が戦略的に重要ですが、希少疾患・難病がベンチャー資金の急増とオーファンドラッグのインセンティブに支えられ、最も速く成長しています。分子タイプでは低分子薬が依然として優勢ですが、製造コストの低下に伴いペプチドやその他のバイオ医薬品がその差を縮めています。地域別では、明確なFDAガイダンスとリアルワールドエビデンス(RWE)の受け入れにより北米が世界の需要を牽引し、アジア太平洋地域は臨床試験インフラの急速な拡大とコスト優位性から最も恩恵を受けています。

主要なレポートのポイント

* 治療領域別: 2024年の収益シェアでは腫瘍学が37.2%を占め、希少疾患・難病は2030年までに年平均14.8%で最も速く成長すると予測されています。

* 分子タイプ別: 2024年の市場シェアでは低分子薬が64.5%を占め、ペプチドおよびその他のバイオ医薬品は2030年までに年平均13.1%で成長すると見込まれています。

* 開発段階別: 2024年の市場規模では第II相が29.1%を占め、前臨床段階は2030年までに年平均15.9%で拡大しています。

* エンドユーザー別: 2024年の収益では製薬・バイオテクノロジー企業が54.8%を占め、受託研究機関(CRO)は2030年までに年平均12.4%で拡大すると予測されています。

* 地域別: 2024年の収益では北米が45.3%を占め、アジア太平洋地域は2030年までに年平均11.6%で成長すると予測されています。

市場のトレンドと洞察

促進要因

* AIを活用したハイスループットin silicoスクリーニング: 計算集約型の画像ベースモデルは、従来のウェットラボアッセイで数年かかっていた数百万もの化合物の形態学的特徴評価を数週間で可能にします。Recursion社のBioHive-2やHealxのようなスタートアップ企業は、このようなクラウドネイティブなパイプラインを推進し、物理的な大規模ラボの必要性を排除することで、小規模企業が大企業と直接競争できる環境を作り出しています。これにより、ヒット化合物のニッチな適応症への迅速な再優先順位付けが可能となり、機会が拡大し、プログラムあたりのコストが圧縮されます。

* FDA 505(b)(2)承認経路の増加: このフレームワークは、既存の臨床データおよび非臨床データを単一の申請に統合することを許可し、平均承認期間を最大2年間短縮します。2016年には48件だったこの経路による承認件数は毎年増加しており、スポンサーは資本効率の良い市場投入経路を求めています。FDAの「プラットフォーム技術指定プログラム」に関するドラフトガイダンスは、開発者が複数の申請で以前の規制上の知見を再利用できるようにすることで柔軟性を高め、重複する審査サイクルを削減します。

* 希少疾患・難病のドラッグリポジショニングへのベンチャー資金の急増: 推定7,000種の希少疾患のうち、承認された治療法があるのはわずか5%であり、大きな未充足ニーズが存在します。最近の資本流入は、ドラッグリポジショニングがスピードと堅実なリターンを結びつけられるという投資家の確信を裏付けています。オーファンドラッグ指定は、主要市場で7年から10年の独占権、プレミアムな償還、規制手数料の免除を保証し、経済的報酬を高めます。

* パンデミックによる広域スペクトル抗ウイルス薬への関心の高まり: COVID-19は医薬品開発パイプラインの回復力を試す機会となり、ドラッグリポジショニングが第一線の対応メカニズムとして注目されました。RTIのREADDIアライアンスは、コロナウイルス科に対する候補薬を迅速に特定するために数千の分子をスクリーニングしました。これらの経験から、専門のBSL-3ラボ、ウイルス機構が注釈付けされた化合物の活用が、将来のパンデミックへの備えとして極めて重要であることが示されました。

本レポートは、薬剤再開発市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望までを網羅しています。

市場の概要と成長予測

薬剤再開発市場は、2025年には364億米ドルの規模に達し、2030年には422億米ドルまで成長すると予測されています。この成長は、様々な要因によって推進されています。

市場の推進要因

主な推進要因としては、以下の点が挙げられます。

* AIを活用したハイスループットなインシリコスクリーニング: AIの活用により、ターゲット特定期間が短縮され、アクセス可能な適応症範囲が拡大することで、予測される年平均成長率(CAGR)に0.8%寄与しています。

* FDA 505(B)(2)承認経路の増加: 既存薬の新たな適応症承認を促進する規制経路が拡大しています。

* 希少疾患・難病再開発へのベンチャー資金の急増: 希少疾病用医薬品に対するインセンティブ、高価格設定、競合の少なさから、希少疾患再開発は2030年まで年平均成長率14.8%で最も速い成長を遂げると見込まれています。

* パンデミックによる広域抗ウイルス薬への関心の高まり: 新型コロナウイルス感染症のようなパンデミックが、既存薬の新たな抗ウイルス効果への関心を高めています。

* リアルワールドエビデンス(RWE)データレイクの利用可能性: 実際の臨床データが豊富に利用可能になり、再開発の機会を特定しやすくなっています。

* 製薬企業のパテントクリフリスク軽減: 特許切れによる収益減少リスクを軽減するため、既存薬の新たな価値創出が求められています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 複雑な知的財産権の所有権と独占権に関する紛争: 既存薬の再開発におけるIP問題は複雑です。

* 適応外使用に対する償還枠の限定: 新たな適応症に対する保険償還制度が十分に整備されていない場合があります。

* ニッチな適応症における臨床試験の被験者募集の課題: 希少疾患など、特定の適応症での臨床試験は被験者確保が困難です。

* AI予測モデルにおけるデータバイアスのリスク: AIモデルの予測精度は、学習データの質や偏りに影響される可能性があります。

市場のセグメンテーションと主要トレンド

市場は、治療領域、薬剤分子タイプ、開発段階、投与経路、エンドユーザー、地域別に詳細に分析されています。

* 治療領域別: オンコロジー(腫瘍学)が2024年の収益の37.2%を占め、バイオマーカーガイドによる組織横断的な承認に牽引され、最大のシェアを保持しています。その他、CNS疾患、心血管疾患、感染症、代謝性疾患などが含まれます。

* 薬剤分子タイプ別: 小分子医薬品とバイオロジクス・ペプチドに分類されます。

* 開発段階別: 前臨床、フェーズI、フェーズII、フェーズIII、承認済み/市販済み段階に分けられます。

* 投与経路別: 経口、注射、局所/その他があります。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、CRO(医薬品開発業務受託機関)が主要なエンドユーザーです。CROへのアウトソーシングは、専門的な規制、被験者募集、データ管理能力を活用することで、再開発プログラムを加速させ、年平均成長率12.4%で拡大しています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米が含まれます。特にアジア太平洋地域は、規制改革と臨床試験活動の急増に支えられ、2030年まで年平均成長率11.6%で最も速い成長を遂げると予測されています。

競争環境

市場集中度、市場シェア分析、およびRecursion Pharmaceuticals、BenevolentAI、Novartis AG、Pfizer Inc.、Roche Holding AG、GSK plc、Eli Lilly & Co.、Merck & Co., Inc.、Sanofi、AstraZeneca plc、Takeda Pharmaceutical、Bayer AG、Insilico Medicine、Exscientia plc、Healx、Atomwise、Biovista、CelerisTx、Gilead Sciences、Johnson & Johnsonといった主要企業のプロファイルが提供されています。

市場機会と将来展望

市場機会としては、未開拓分野や満たされていない医療ニーズの評価が重要視されており、将来の成長に向けた戦略的な方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用したハイスループットなインシリコスクリーニング

- 4.2.2 増加するFDA 505(B)(2)承認経路

- 4.2.3 希少疾患・難病の用途変更に対するベンチャー資金の急増

- 4.2.4 パンデミックによる広域抗ウイルス薬への関心の高まり

- 4.2.5 リアルワールドエビデンス(RWE)データレイクの利用可能性

- 4.2.6 製薬会社のパテントクリフリスク軽減

-

4.3 市場の阻害要因

- 4.3.1 複雑なIP所有権と独占権に関する紛争

- 4.3.2 適応外使用に対する限られた償還枠組み

- 4.3.3 ニッチな適応症における治験募集の課題

- 4.3.4 AI予測モデルにおけるデータバイアスのリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 治療領域別

- 5.1.1 腫瘍学

- 5.1.2 中枢神経系疾患

- 5.1.3 心血管疾患

- 5.1.4 感染症

- 5.1.5 代謝性疾患

-

5.2 薬剤分子タイプ別

- 5.2.1 低分子医薬品

- 5.2.2 バイオ医薬品 & ペプチド

-

5.3 開発段階別

- 5.3.1 前臨床

- 5.3.2 第I相

- 5.3.3 第II相

- 5.3.4 第III相

- 5.3.5 承認済み / 市販済み

-

5.4 投与経路別

- 5.4.1 経口

- 5.4.2 注射

- 5.4.3 外用 / その他

-

5.5 エンドユーザー別

- 5.5.1 製薬 & バイオテクノロジー企業

- 5.5.2 学術 & 研究機関

- 5.5.3 医薬品開発業務受託機関 (CRO)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Recursion Pharmaceuticals

- 6.3.2 BenevolentAI

- 6.3.3 Novartis AG

- 6.3.4 Pfizer Inc.

- 6.3.5 Roche Holding AG

- 6.3.6 GSK plc

- 6.3.7 Eli Lilly & Co.

- 6.3.8 Merck & Co., Inc.

- 6.3.9 Sanofi

- 6.3.10 AstraZeneca plc

- 6.3.11 Takeda Pharmaceutical

- 6.3.12 Bayer AG

- 6.3.13 Insilico Medicine

- 6.3.14 Exscientia plc

- 6.3.15 Healx

- 6.3.16 Atomwise

- 6.3.17 Biovista

- 6.3.18 CelerisTx

- 6.3.19 Gilead Sciences

- 6.3.20 Johnson & Johnson

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ドラッグリポジショニングとは、既に承認され、市場で利用されている既存の医薬品や、開発途中で中止された化合物について、当初の目的とは異なる新たな薬効や適応症を発見し、再開発する手法を指します。別名「ドラッグリパーパシング」や「既存薬再開発」とも呼ばれます。新薬開発が莫大な時間とコスト、そして低い成功確率を伴う現代において、ドラッグリポジショニングは、より迅速かつ低コストで新たな治療法を提供する可能性を秘めた魅力的なアプローチとして注目されています。既存薬は既にヒトでの安全性データが確立されているため、毒性試験や初期の臨床試験を省略できる場合が多く、開発期間の短縮とコストの大幅な削減が期待できます。例えば、狭心症治療薬として開発された化合物が勃起不全治療薬として承認されたバイアグラや、解熱鎮痛薬として広く使われるアスピリンが抗血小板薬としても利用されるようになった事例は、ドラッグリポジショニングの成功例としてよく知られています。

ドラッグリポジショニングのアプローチは、主に以下の三つのタイプに分類されます。一つ目は「ターゲットベースアプローチ」です。これは、特定の疾患に関連する分子ターゲット(タンパク質や遺伝子など)を特定し、そのターゲットに作用する既存薬を探索する手法です。in vitro(試験管内)やin vivo(生体内)でのスクリーニング、あるいは計算科学的なアプローチ(分子ドッキングシミュレーションなど)を用いて、ターゲットと既存薬の結合親和性や作用を評価します。二つ目は「表現型ベースアプローチ」です。これは、特定の疾患の症状や病態(表現型)を改善する既存薬を直接探索する手法です。細胞ベースのアッセイや動物モデルを用いて、既存薬が疾患の表現型にどのような影響を与えるかを評価します。遺伝子発現プロファイリングや化合物ライブラリスクリーニングなどがこのアプローチに含まれます。三つ目は「データ駆動型アプローチ」です。これは、大規模な生物学的データ(遺伝子発現データ、プロテオミクスデータ、臨床データ、医学文献情報など)を解析し、既存薬と疾患の新たな関連性を予測する手法です。人工知能(AI)や機械学習、ネットワーク解析などの技術を駆使して、膨大なデータの中から隠れたパターンや相関関係を見つけ出し、ドラッグリポジショニングの候補薬を特定します。

ドラッグリポジショニングの最大の利点は、前述の通り、開発期間の短縮と開発コストの削減にあります。既存薬は既に安全性や薬物動態、薬力学に関する情報が豊富に存在するため、新薬開発に比べて臨床試験のフェーズを短縮したり、一部を省略したりすることが可能です。これにより、開発の成功確率も相対的に高まります。また、希少疾患や難病のように、市場規模が小さいために新薬開発が進みにくい領域においても、ドラッグリポジショニングは有効な手段となり得ます。開発コストが低いため、採算性の問題がクリアしやすく、アンメットメディカルニーズに応える治療薬を提供できる可能性が高まります。さらに、パンデミックのような緊急事態においては、既存薬の中から迅速に治療薬を見つけ出すことで、公衆衛生上の危機に対応する上でも重要な役割を果たすことが期待されています。

ドラッグリポジショニングを支える関連技術は多岐にわたります。バイオインフォマティクスと計算科学は、分子ドッキング、仮想スクリーニング、ネットワーク薬理学、遺伝子発現データ解析、プロテオミクスデータ解析などを通じて、薬剤とターゲットの相互作用予測や疾患メカニズムの解明に不可欠です。特に、AIと機械学習は、膨大な文献情報や臨床データ、オミックスデータから、薬剤と疾患の新たな関連性を予測し、作用機序を解明する上で強力なツールとなっています。ゲノミクス、トランスクリプトミクス、プロテオミクス、メタボロミクスといった「オミックス解析」は、疾患の分子メカニズムを深く理解し、新たなバイオマーカーを同定することで、ドラッグリポジショニングのターゲット探索や効果予測に貢献します。高効率スクリーニング(HTS)技術は、多数の化合物を迅速に評価することを可能にし、細胞ベースアッセイや生化学アッセイを通じて、既存薬の新たな薬効を効率的に探索します。さらに、iPS細胞技術やオルガノイド技術の進展により、より生体に近いモデルで薬効や毒性を評価できるようになり、ドラッグリポジショニングの精度向上に寄与しています。

ドラッグリポジショニングの市場背景には、現代の新薬開発が抱える構造的な課題があります。新薬開発は、研究開発費の高騰、臨床試験の長期化、そして成功確率の低さという三重苦に直面しており、製薬企業は新たな開発戦略を模索しています。このような状況下で、ドラッグリポジショニングは、リスクを分散し、パイプラインを強化するための有効な手段として注目されています。また、世界的な医療費抑制の圧力も、既存薬の新たな活用を促す要因となっています。アンメットメディカルニーズの高い希少疾患や難病、さらには新たな感染症への対応も、ドラッグリポジショニングへの期待を高めています。製薬企業だけでなく、アカデミアやバイオベンチャーもこの分野に積極的に参入しており、政府や公的機関もドラッグリポジショニングを支援するプログラムを立ち上げるなど、その重要性が広く認識されています。

将来展望として、ドラッグリポジショニングは、AIやデータサイエンスのさらなる進化によって、その予測精度と効率性が飛躍的に向上すると考えられています。これにより、これまで見過ごされてきた既存薬の新たな作用機序や、複数の薬剤を組み合わせることで相乗効果を発揮する治療法が発見される可能性が高まります。個別化医療への貢献も期待されており、患者個人の遺伝子情報や病態に基づいて、最適な既存薬を選択する「プレシジョン・リポジショニング」が実現するかもしれません。神経変性疾患、自己免疫疾患、がんといった難治性疾患領域への応用もさらに拡大していくでしょう。国際的なデータ共有や共同研究の推進も、ドラッグリポジショニングの成功を加速させる重要な要素となります。一方で、知的財産権の問題や、新たな適応症に対する承認プロセスの確立など、倫理的・法的な課題も存在しており、これらを解決していくことが今後の発展には不可欠です。ドラッグリポジショニングは、医薬品開発のパラダイムを変革し、より多くの患者さんに新たな治療選択肢を提供する、未来の医療を担う重要な戦略の一つとして、その可能性を広げ続けていくことでしょう。