世界の薬物乱用検査市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

薬物乱用検査市場レポートは、製品・サービス別(迅速検査機器、尿検査機器など)、検体タイプ別(尿、毛髪など)、技術別(免疫測定法、クロマトグラフィーなど)、エンドユーザー別(職場・学校、病院・診療所など)、地域別(北米、欧州など)に業界を分類しています。市場予測は金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「薬物乱用検査市場規模、シェア、予測2030」に関する市場概要を以下に要約いたします。

—

# 薬物乱用検査の世界市場規模およびシェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

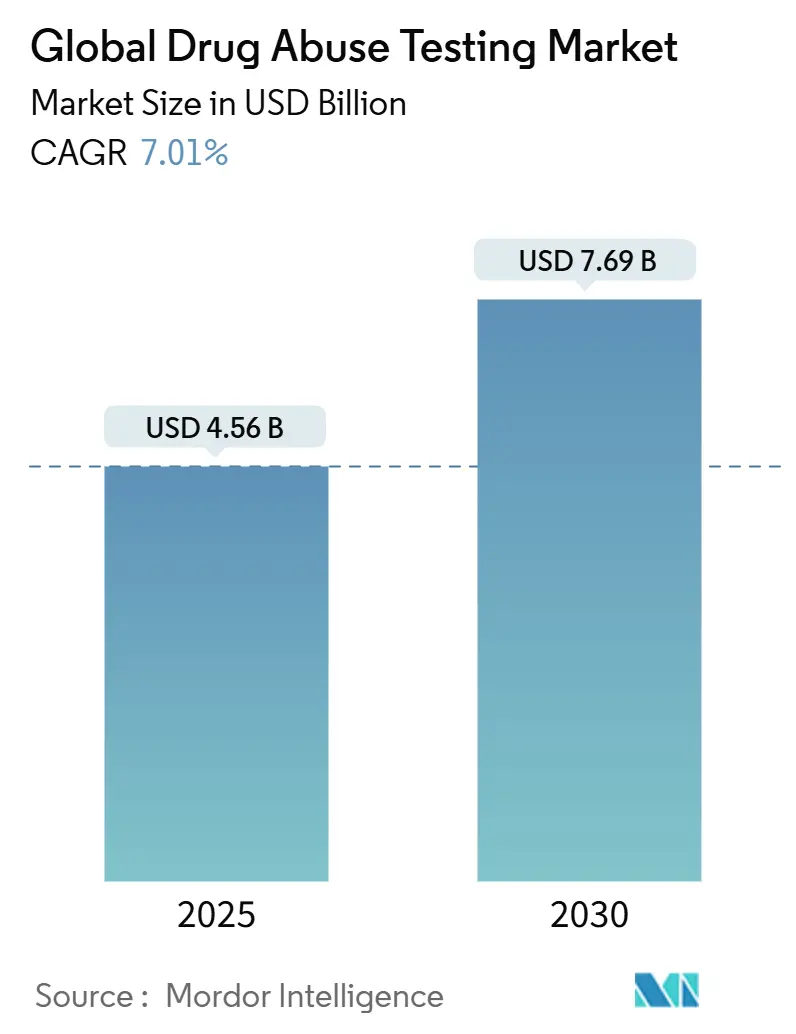

薬物乱用検査の世界市場は、2024年に54.6億米ドルを記録し、2030年までに76.9億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.01%で成長する見込みです。この成長は、継続的な規制支援、検査パネルの広範な義務化、および結果の迅速化と管理上のボトルネック削減に貢献するポイントオブケア(PoC)技術の急速な採用によって支えられています。

特に、2024年12月には米国運輸省(DOT)が口腔液検査を承認し、安全性が重視される業界での採用が拡大し、被験者のプライバシー保護が強化されました。同時に、フェンタニル危機は連邦政府の検査範囲を拡大し続けており、消耗品の継続的な需要と専門的な検査サービスを促進しています。企業ポリシーの変更、例えば米国雇用主の9%が人材確保のためにマリファナスクリーニングを中止したことは、市場に複雑性をもたらし、障害ベースの分析に対する新たなサービスニッチを生み出しています。さらに、AI対応PoC分析装置やIoT連携リモートモニタリングプラットフォームの進歩は、特にオピオイド治療遵守プログラムにおいて、薬物使用検出の臨床的有用性を拡大しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なポイント

* 製品・サービス別: 2024年には消耗品が薬物乱用検査市場の収益シェアの38.94%を占めました。検査サービスは2030年までに8.02%のCAGRで拡大すると予測されています。

* サンプルタイプ別: 2024年には尿検査が薬物乱用検査市場シェアの42.16%を占めました。口腔液検査は2030年までに8.89%のCAGRで上昇すると予測されています。

* 技術別: 2024年にはイムノアッセイ法が45.56%の収益シェアで優位を占めました。ラテラルフローアッセイは2030年までに9.01%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には薬物治療センターが27.22%のシェアを獲得しました。法執行機関および刑事司法機関は2030年までに8.45%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が39.82%の収益で市場をリードしました。一方、アジアは2025年から2030年の間に9.23%のCAGRを記録すると予想されています。

市場のトレンドと洞察

促進要因

1. 薬物・アルコール乱用の世界的な増加: 世界的に薬物およびアルコール消費が増加しており、特に北米と欧州で高い影響が見られます。これは中期的(2~4年)に市場成長を促進します。

2. 職場および交通安全規制の厳格化: 連邦および州機関は、DOTのランダム検査率を2025年も50%に維持するなど、より高いランダム検査基準を維持しています。電子的な管理・統制フォームは事務処理を削減し、報告を迅速化します。2024年12月の口腔液検査規則は、プライバシーに配慮した検査経路を提供し、唾液採取へのサンプルタイプ選好を再調整する可能性があります。これは長期的(4年以上)に北米およびEUを中心に、アジア太平洋地域にも拡大しながら市場を牽引します。

3. 迅速なPoCイムノアッセイの技術進歩: AI画像分析を統合したラテラルフローデバイスは、非臨床環境での検査を可能にしつつ、ほぼラボレベルの感度を提供し、このサブセグメントで9.01%のCAGRを牽引しています。テキサス大学ダラス校の研究者は98%の精度を持つフェンタニル検出器を開発し、現場対応者向けのハンドヘルドソリューションへの移行を示唆しています。スマートフォン連携唾液センサーは、暗号化された結果をクラウドダッシュボードに送信し、オピオイド治療のリアルタイム遵守チェックを可能にします。これは短期的(2年以内)に先進国を中心に世界的に市場を促進します。

4. 新興市場における法医学・臨床検査機関の拡大: アジア諸国の政府は認定改革を加速させ、これまで米国や欧州に集中していた薬物検査のアウトソーシング業務を誘致しています。インドの「メイク・イン・インディア」などの財政的インセンティブは、新しい検査施設の設備投資コストを相殺し、2030年までの地域成長を支えます。これは長期的(4年以上)にアジア太平洋、ラテンアメリカ、中東・アフリカで市場を促進します。

5. 消費者向け家庭用検査キットの普及: 親や介護者が早期採用者となり、思春期のモニタリングのためにプライバシー保護に配慮した唾液または尿検査ストリップを評価しています。米国FDAは家庭用薬物検査の評価を進め、表示の明確性を向上させ、消費者の信頼を醸成しています。COVID-19は家庭用診断を常態化させ、オンラインキット販売と試薬の継続的な収益を加速させています。これは中期的(2~4年)に北米と欧州を中心に世界的に市場を促進します。

6. AI/IoTを活用したテレオピオイド治療向け遠隔サンプル検証: AI/IoTを活用した遠隔サンプル検証は、テレオピオイド治療における薬物使用検出の臨床的有用性を拡大しています。これは中期的(2~4年)に北米を中心に、欧州でのパイロットプログラムを通じて市場を促進します。

抑制要因

1. 職場検査におけるプライバシーと倫理的抵抗: 米国の24州とワシントンD.C.で娯楽用大麻が合法化されており、雇用主は薬物フリーの職場規則と勤務時間外の使用権を調整する必要があります。ニューヨーク州は連邦規制の職業以外でのTHC検査を禁止し、イリノイ州はTHC陽性のみを理由とする懲戒処分を禁止しており、尿検査の対象量を減少させています。これは中期的(2~4年)に北米と欧州で市場成長を抑制します。

2. 高コストと偽陽性結果に対する確認検査の負担: 米国のメディケア検査償還におけるPAMA(Protecting Access to Medicare Act)による削減は、大量スクリーニングの利益率を低下させ、プロバイダーに同じ品質をより低価格で提供するよう圧力をかけています。偽陽性も増加しており、2023年には6,000件の尿サンプルが「置換」と判定され、過去最高の不正率を記録しました。確認用のLC-MS/MS検査は初期スクリーニングよりも数倍の費用がかかり、FDAによるラボ開発検査の新たな監視は、検証と文書化のオーバーヘッドを増加させます。これは短期的(2年以内)に世界的に、特にコストに敏感な市場で市場成長を抑制します。

3. 特定州における大麻合法化による需要減退: 大麻の合法化は、特に娯楽用大麻が合法化された北米の州で、薬物検査の需要を減退させる可能性があります。これは中期的(2~4年)に市場成長を抑制します。

4. 抗体・酵素の試薬サプライチェーンのボトルネック: 抗体や酵素などの試薬のサプライチェーンにおけるボトルネックは、価格の急騰を引き起こし、ラボの予算編成を複雑にします。これは短期的(2年以内)に世界的に、特に新興市場で市場成長を抑制します。

セグメント分析

* 製品・サービス別: 検査サービスが成長を牽引

検査サービスは、質量分析や規制認定を必要とする複雑な確認作業を企業がアウトソーシングする傾向により、2030年までに8.02%の最速CAGRを記録すると予測されています。消耗品は、フェンタニルおよびノルフェンタニル要件の拡大に伴う定期的なパネル検査量により、2024年に38.94%の収益を維持しました。AIガイド付きストリップリーダーやハイスループットアナライザーの進化も市場を支えています。

* サンプルタイプ別: 口腔液検査の革新が尿検査の優位性に挑戦

尿検査は、確立されたラボプロトコルと広範な法的受容により、2024年に薬物乱用検査市場シェアの42.16%を維持しました。しかし、DOTの承認によりプライバシーに関する異論が減少し、使用後2日以内の検出期間が短縮されたことで、唾液採取は2030年までに8.89%のCAGRで上昇すると予測されています。毛髪検査は90日間の遡及ニーズに対応していますが、予算制約に直面しています。汗センサーや呼気分析もパイロット段階に入り、将来的な市場拡大が期待されます。

* 技術別: ラテラルフローアッセイが伝統的な方法を破壊

イムノアッセイは、その費用対効果の高いスクリーニング能力により、2024年に45.56%の収益を占めました。しかし、プラズモン強化金ナノ粒子によりクロマトグラフィー確認閾値に近い感度を実現したラテラルフローフォーマットは、9.01%の最速CAGRで成長しています。クロマトグラフィーと質量分析は確認分析に不可欠ですが、BrukerのようなベンダーはDARTキットで複雑さを軽減しています。分光法(ラマン、FT-IRとAI分類器の組み合わせ)は、現場の法執行機関向けに非標的物質スクリーニングを提供し、ポータブルで迅速な対応技術スイートの市場規模を拡大しています。

* エンドユーザー別: 法執行機関の拡大が加速

薬物治療センターは、過剰摂取緩和資金がケアパスウェイ全体でのルーチンモニタリングを支援したため、2024年に27.22%の最大シェアを占めました。法執行機関は、路傍唾液分析装置や法廷で認められたPoCデバイスがパイロットから州全体での展開に移行するにつれて、8.45%の最も急激な加速を示しています。病院ではAIトリアージツールが導入され、オピオイド使用障害を特定し、30日以内の再入院を47%削減するなど、自動スクリーニングの臨床的ROIを示しています。雇用主は主要な顧客基盤ですが、マリファナに関するポリシー緩和により、代謝物検出ではなく障害チェックへの検査メニューの見直しが進んでいます。

地域分析

* 北米: 2024年の薬物乱用検査市場収益の39.82%を占め、DOTの義務化、保険支払い政策、およびCLIA認定ラボの密なネットワークによって支えられています。口腔液検査の連邦政府による奨励は、検査あたりの物流コストを削減し、米国のリーダーシップを強化する可能性があります。

* 欧州: 調和された職場安全フレームワークの恩恵を受けていますが、娯楽用大麻に関する法的断片化が加盟国間で検査需要の強度にばらつきを生み出しています。交通安全プログラムや大学キャンパスでのパイロットプログラムが市場成長を支えています。

* アジア太平洋: 2025年から2030年の間に9.23%の最速CAGRを記録すると予測されています。政府が臨床検査インフラを拡大し、米国のバイオセキュア法の下で製薬アウトソーシングが中国サプライヤーからシフトしていることが背景にあります。インドはPLIインセンティブを活用して毒物学能力を構築し、多国籍スポンサーを誘致しています。日本はゼロトレランスの交通取り締まりを追求し、路傍唾液検査ユニットの需要を拡大しています。

* ラテンアメリカ、中東・アフリカ: ラテンアメリカの勢いはブラジルとメキシコにおける法医学予算の拡大に起因しますが、サプライチェーンの変動と予算サイクルが周期的な不確実性をもたらします。中東およびアフリカは不均一な進展を見せていますが、地域的なデジタルヘルス戦略がAI支援の遠隔検査の将来的な道を開いています。

競合状況

薬物乱用検査市場は中程度に細分化されており、グローバルな診断ネットワークとニッチな技術専門企業が共存しています。Eurofinsは世界中に900のラボを運営し、多国籍クライアント向けの国境を越えたデータ調和をサポートしています。LabCorp、Abbott、Thermo Fisherがトップティアを占め、それぞれAI分析とセキュアなクラウドポータルを組み込んでいます。

Psychemedicsのような専門企業は、特許取得済みの毛髪分析プラットフォームを通じて特定のモダリティで優位に立っています。Intelligent Bioの指紋分析装置のような技術挑戦者も登場しており、非侵襲的なカテゴリを開拓する可能性があります。

戦略的な動きも競争の軌跡を形成しています。Brukerは2025年6月にClinDARTキットを発表し、ハイスループットラボのサンプル前処理要件を削減しました。Thermo Fisherは、毒物学ラボ向けに1分未満のスキャン時間を必要とするStellar MSを展開し、速度を差別化要因として強調しています。ラボネットワークと遠隔医療プラットフォーム間のパートナーシップも増加しており、Questの遠隔検体収集と電子的な管理・統制フォームはターンアラウンドタイムを短縮しています。

主要プレイヤー

* Danaher Corporation (Beckman Coulter, Inc.)

* Quest Diagnostics Inc.

* LabCorp

* Drägerwerk AG & Co. KGaA

* Abbott Laboratories

最近の業界動向

* 2025年6月: Bruker CorporationはASMS 2025で戦略的イノベーションを発表し、治療薬モニタリングおよび薬物乱用分析向けのDART技術の進歩を披露しました。

* 2024年11月: Intelligent Bioは、指紋ベースの薬物検出デバイスのFDA審査準備を進めました。

—2024年9月: Quest Diagnosticsは、合成オピオイドやその他の新規精神活性物質の検出を目的とした新しい包括的な薬物検査パネルを導入しました。

2024年8月: Abbott Laboratoriesは、薬物乱用スクリーニングにおける迅速な結果提供を可能にする、新しいポイントオブケア検査プラットフォームの臨床試験を開始しました。

2024年7月: Drägerwerk AG & Co. KGaAは、職場での薬物検査を簡素化するための、改良されたポータブル薬物スクリーナーを発表しました。

2024年6月: Danaher Corporation傘下のBeckman Coulterは、毒物学ラボ向けの自動化ワークフローソリューションを強化し、サンプル処理能力とデータ管理を向上させました。

2024年5月: LabCorpは、遠隔医療プラットフォームとの連携を拡大し、患者が自宅で検体を採取し、迅速に検査結果を受け取れるサービスを強化しました。

2024年4月: 複数の主要プレイヤーが、AIと機械学習を活用したデータ分析ツールを導入し、薬物検査結果の解釈精度と効率を向上させました。

2024年3月: 規制当局は、新しい精神活性物質の検出に関するガイドラインを更新し、ラボがより広範な物質をスクリーニングするよう促しました。

2024年2月: 薬物乱用と過剰摂取の増加に対応するため、迅速かつ高感度な検査技術への需要が世界的に高まっています。

2024年1月: 職場での薬物検査の義務化が進む国が増加しており、特に交通、建設、医療などの高リスク産業で顕著です。

市場の課題

* 新しい合成薬物の継続的な出現により、検出方法の迅速な適応が求められる。

* 検査コストの削減と、より手頃な価格でのサービス提供への圧力。

* プライバシー保護とデータセキュリティに関する懸念の増大。

* 熟練したラボ技術者の不足。

市場の機会

* AIと機械学習を活用したデータ分析および予測ツールの開発。

* ポイントオブケア(POC)検査デバイスの普及と技術革新。

* 遠隔医療と統合された検体収集および検査サービスの拡大。

* 個別化医療の進展に伴う、治療薬モニタリングの需要増加。

* 環境毒性学および食品安全分野への応用拡大。

地域別分析

北米: 薬物乱用危機、特にオピオイド危機により、薬物検査の需要が最も高い地域の一つです。厳格な規制と職場での薬物検査の義務化が市場を牽引しています。主要プレイヤーの多くがこの地域に拠点を置いています。

欧州: 薬物乱用と過剰摂取の増加、および新しい精神活性物質の出現により、薬物検査市場が成長しています。政府の取り組みと公衆衛生プログラムが市場拡大に貢献しています。

アジア太平洋: 経済成長と医療インフラの改善により、薬物検査市場が急速に拡大しています。特に中国とインドでは、薬物乱用の増加と法執行機関による取り締まり強化が需要を押し上げています。

ラテンアメリカ: 違法薬物の生産と流通が課題となっており、法執行機関および医療分野での薬物検査の需要が高まっています。しかし、経済的制約が市場の成長を妨げる可能性があります。

中東・アフリカ: 薬物乱用の問題が認識されつつあり、政府や国際機関の支援により、薬物検査サービスの導入が進んでいます。しかし、インフラの未整備と資金不足が課題です。

結論

毒物学および薬物検査市場は、技術革新、規制の進化、および世界的な薬物乱用問題への対応によって、今後も力強い成長を続けると予測されます。特に、迅速性、精度、自動化、およびデータ統合が、市場の主要な推進要因となるでしょう。主要プレイヤーは、これらのトレンドに対応するために、研究開発への投資を継続し、新しいソリューションを提供することが求められます。

本レポートは、薬物乱用検査市場に関する包括的な分析を提供しています。この市場は、インビトロ診断製品、ポイントオブケア(PoC)デバイス、および関連する消耗品を含み、大麻、コカイン、オピオイド、アンフェタミン、合成薬物、アルコール代替品といった違法または規制物質を、ヒトの尿、唾液、血液、毛髪、呼気、汗などの検体から定性的または定量的に検出するために使用されます。対象となる環境は、臨床、職場、法執行機関、および在宅での利用に及びます。ただし、治療薬物モニタリング、ファーマコビジランス、研究専用試薬は本調査の範囲外とされています。

市場の動向を見ると、いくつかの主要な促進要因が市場の成長を後押ししています。世界的な薬物およびアルコール消費の増加、職場および交通安全規制の厳格化、迅速なPoCイムノアッセイにおける技術進歩、新興市場における法医学および臨床検査室の拡大、消費者向け在宅検査キットの普及、そして遠隔オピオイド治療のためのAI/IoTを活用した遠隔サンプル検証などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。職場での検査に対するプライバシーおよび倫理的な反発、高コストおよび偽陽性結果に対する確認検査の負担、特定州における大麻合法化による需要の減退、そして抗体や酵素などの試薬サプライチェーンにおけるボトルネックが主な課題となっています。

市場規模と成長予測に関して、本市場は2024年に54.6億米ドルの規模に達し、2030年までに76.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.01%です。地域別では、北米が2024年の収益の39.82%を占め、アジア太平洋地域が9.23%と最も高いCAGRで成長すると見込まれています。

製品・サービス別では、迅速検査デバイス、尿検査デバイス、口腔液検査デバイス、分析装置、消耗品、およびラボサービスが主要なセグメントです。検体タイプ別では、尿、口腔液(唾液)、毛髪、呼気、血液、汗が分析対象となります。特に口腔液検査は、2024年12月のDOT(米国運輸省)規則による唾液検体の連邦検査承認により、プライバシー懸念の緩和と24~48時間以内の検出能力から普及が進んでいます。技術別では、イムノアッセイ、クロマトグラフィー、分光法、ラテラルフローアッセイが主要な技術であり、AI画像解析を統合したラテラルフローアッセイは9.01%のCAGRで急速に拡大しています。エンドユーザーは、職場・学校、法執行機関・刑事司法、病院・診療所、薬物治療センター、在宅・個人ユーザーに分類されます。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Abbott Laboratories、F. Hoffmann-La Roche AG (Roche Diagnostics)、Thermo Fisher Scientific Inc.、Quest Diagnostics Incorporated、Laboratory Corporation of America Holdings (LabCorp)などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が分析されています。

調査方法論では、SAMHSA、U.S. Department of Transportation、UNODC、Eurostatなどの公的機関のデータ、業界団体、企業報告書、FDA 510(k)承認、特許情報などを活用したデスクリサーチが行われています。また、ラボディレクター、産業医、検査キット販売業者、保護観察官などへの一次インタビューを通じて、平均販売価格、口腔液検査の採用曲線、地域別検査頻度などのデータが検証されています。市場規模の算出と予測は、設定ごとの義務的および自主的検査数からトップダウンで需要プールを構築し、イムノアッセイストリップのサプライヤーデータなどによるボトムアップ検証を組み合わせて行われています。データは二層のアナリストレビューと年次更新により、信頼性が確保されています。Mordor Intelligenceの調査は、明確なスコープ設定と混合手法モデルにより、二重計上や付帯サービスによる市場規模の膨張を抑制し、透明で再現性のある信頼性の高いデータを提供しています。

本レポートは、市場機会と将来展望についても言及しており、未開拓分野と満たされていないニーズの評価が含まれています。

本レポートが回答する主要な質問として、以下の点が挙げられます。

* 薬物乱用検査市場の現在の規模は2024年に54.6億米ドルであり、2030年には76.9億米ドルに達し、CAGRは7.01%です。

* 北米が2024年の収益の39.82%を占めており、アジア太平洋地域が2030年までに9.23%と最も高い地域別CAGRを記録すると予測されています。

* 口腔液検査は、2024年12月のDOT規則による唾液検体の連邦検査承認により、プライバシー懸念の緩和と24~48時間以内の検出能力から普及が進んでいます。

* AI画像解析を統合したラテラルフローアッセイが9.01%のCAGRで最も急速に拡大している技術セグメントです。

* 市場成長の主な抑制要因は、確認検査の高コストと職場検査に関する倫理的議論であり、これらが短期的な採用の障壁となっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な薬物&アルコール消費量の増加

- 4.2.2 厳格な職場&交通安全規制

- 4.2.3 迅速なPoC免疫測定法における技術的進歩

- 4.2.4 新興市場における法医学&臨床検査室の拡大

- 4.2.5 消費者向け家庭用検査キットのブーム

- 4.2.6 テレオピオイド療法のためのAI/IoT対応遠隔サンプル検証

-

4.3 市場の阻害要因

- 4.3.1 職場での検査に対するプライバシー&倫理的な反発

- 4.3.2 誤った結果に対する高コスト&確認検査の負担

- 4.3.3 特定の州における大麻合法化による需要の減退

- 4.3.4 抗体&酵素の試薬サプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入者の脅威

- 4.7.3 代替品の脅威

- 4.7.4 供給者の交渉力

- 4.7.5 買い手の交渉力

5. 市場規模&成長予測

-

5.1 製品・サービス別

- 5.1.1 迅速検査装置

- 5.1.2 尿検査装置

- 5.1.3 口腔液検査装置

- 5.1.4 分析装置

- 5.1.5 消耗品

- 5.1.6 検査サービス

-

5.2 検体タイプ別

- 5.2.1 尿

- 5.2.2 口腔液(唾液)

- 5.2.3 毛髪

- 5.2.4 呼気

- 5.2.5 血液

- 5.2.6 汗

-

5.3 技術別

- 5.3.1 免疫測定法

- 5.3.2 クロマトグラフィー

- 5.3.3 分光法

- 5.3.4 ラテラルフローアッセイ

-

5.4 エンドユーザー別

- 5.4.1 職場・学校

- 5.4.2 法執行機関・刑事司法

- 5.4.3 病院・診療所

- 5.4.4 薬物治療センター

- 5.4.5 家庭・個人ユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC諸国

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 F. Hoffmann-La Roche AG (Roche Diagnostics)

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 Quest Diagnostics Incorporated

- 6.3.5 Laboratory Corporation of America Holdings (LabCorp)

- 6.3.6 Drägerwerk AG & Co. KGaA

- 6.3.7 Siemens Healthineers AG

- 6.3.8 Danaher Corporation (Beckman Coulter)

- 6.3.9 Bio-Rad Laboratories Inc.

- 6.3.10 OraSure Technologies Inc.

- 6.3.11 Premier Biotech Inc.

- 6.3.12 Intoximeters Inc.

- 6.3.13 Lion Laboratories Ltd.

- 6.3.14 Omega Laboratories Inc.

- 6.3.15 Psychemedics Corporation

- 6.3.16 SureHire Inc.

- 6.3.17 Alcolizer Technology

- 6.3.18 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- 6.3.19 MP Biomedicals LLC

- 6.3.20 Shenzhen New Industries Biomedical Engineering Co., Ltd. (Snibe)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

世界の薬物乱用検査は、違法薬物や処方薬の不正使用を検出するための科学的分析であり、個人の健康、公共の安全、法執行、職場での安全確保など、多岐にわたる目的で実施されています。この検査は、覚醒剤、大麻、コカイン、オピオイド、ベンゾジアゼピンといった様々な薬物の検出を可能にし、社会の健全な機能維持に不可欠な役割を担っています。薬物乱用は個人の健康を損なうだけでなく、犯罪の温床となり、生産性の低下や事故のリスクを高めるため、その早期発見と介入が極めて重要視されています。

薬物乱用検査には、主に検体の種類と検査方法によっていくつかの分類があります。検体としては、尿、毛髪、血液、唾液、汗などが用いられます。尿検査は最も一般的で、比較的安価であり、数日から数週間程度の薬物使用履歴を検出できますが、偽装の試みも存在します。毛髪検査は、数ヶ月にわたる長期的な薬物使用履歴を検出できる点が特徴で、偽装が困難であるとされています。血液検査は最も正確性が高く、直近の薬物使用を検出するのに適していますが、侵襲的な方法です。唾液検査は非侵襲的で、比較的短期間の検出が可能であり、現場でのスクリーニングに利用されることがあります。汗検査はパッチを用いて継続的な薬物使用をモニタリングする目的で用いられます。

検査方法には、スクリーニング検査と確認検査の二段階があります。スクリーニング検査は、迅速かつ安価に陽性か陰性かを判定する定性検査であり、イムノアッセイ(免疫測定法)が主流です。この段階で陽性反応が出た場合、偽陽性の可能性を排除し、薬物の種類と量を正確に特定するために、より高精度な確認検査が実施されます。確認検査では、ガスクロマトグラフィー質量分析法(GC-MS)や液体クロマトグラフィー質量分析法(LC-MS/MS)といった高度な分析機器が用いられ、高い感度と特異性で薬物を特定します。これらの確認検査は、法的な証拠能力を持つ結果を提供するために不可欠です。

薬物乱用検査の用途は非常に広範です。法執行機関では、犯罪捜査の一環として、あるいは薬物運転の検出、保釈中の監視などに利用されます。職場においては、採用前の検査、ランダム検査、事故後の検査、復職前の検査などが行われ、従業員の安全確保、生産性の向上、企業の法的責任回避に貢献しています。医療機関では、薬物依存症の診断と治療のモニタリング、疼痛管理における処方薬の不正使用監視などに不可欠です。スポーツ界では、ドーピング検査としてアスリートの公正な競争を保証するために実施されています。また、特定の状況下では学校での生徒の薬物使用検査や、家庭で親が子供の薬物使用を疑う場合に市販の検査キットが利用されることもあります。

関連技術の進化も、薬物乱用検査の発展を支えています。GC-MSやLC-MS/MSといった高精度な分析機器の改良に加え、現場で迅速に結果が得られる迅速検査キットの開発が進んでいます。デジタル技術の導入も顕著であり、検査結果の追跡や記録を効率化するデータ管理システム、AIや機械学習を活用した検査結果の解析支援、パターン認識、偽装検出などが挙げられます。さらに、ブロックチェーン技術を用いて検査結果の信頼性と改ざん防止を強化する試みも始まっています。将来的には、新しい薬物や代謝物を検出するためのバイオマーカー研究や、呼気分析や画像診断といった非侵襲的な検査技術の発展が期待されており、より簡便で負担の少ない検査方法が普及する可能性があります。

世界の薬物乱用検査市場は、近年著しい成長を遂げています。この成長の背景には、世界的な薬物乱用の増加、特にオピオイド危機のような深刻な問題の発生があります。また、職場における安全意識の高まりと関連規制の強化、法執行機関からの需要増加、新興国における薬物乱用問題への意識向上なども市場拡大の主要な要因です。技術革新による検査の精度向上とコスト削減も、市場の成長を後押ししています。しかし、この市場にはいくつかの課題も存在します。個人のプライバシー問題や倫理的懸念、薬物使用者が検査を回避しようとする偽装行為、常に新しい合成薬物が出現し検出が困難になる問題、検査コスト、そして法的・規制の枠組みの整備などが挙げられます。主要な市場プレイヤーとしては、Quest Diagnostics、LabCorp、Abbott、Roche、Siemens Healthineersなどが挙げられ、これらの企業が技術開発とサービス提供を牽引しています。

将来の展望として、薬物乱用検査はさらなる技術革新と市場拡大が見込まれます。より迅速で高感度、特異性の高い検査方法の開発が進むとともに、呼気や画像診断といった非侵襲的検査の普及が期待されます。ウェアラブルデバイスを用いた継続的な薬物モニタリングも現実のものとなるかもしれません。AIを活用したデータ解析は、検査結果の解釈を高度化し、薬物乱用のパターン予測や早期介入に貢献するでしょう。市場は新興国での需要増加に加え、疼痛管理における処方薬のモニタリングなど、パーソナライズド医療への応用も進むと予想されます。遠隔医療との連携も、検査のアクセス性を向上させる可能性があります。これらの進展と並行して、プライバシー保護とデータセキュリティの強化、新しい薬物への迅速な対応、倫理的ガイドラインの確立、そしてコスト効率の改善といった課題への取り組みが不可欠です。薬物乱用検査の進化は、薬物乱用問題の早期発見と介入を通じて社会コストを削減し、安全な職場環境の実現、ひいては公衆衛生の向上に大きく貢献していくことでしょう。