乾燥豆市場の規模とシェア分析 – 成長トレンドと予測(2025-2030年)

乾燥豆市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。本調査には、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乾燥豆市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、乾燥豆市場の規模、シェア分析、および2030年までの予測を提供するものです。地理的区分(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に基づき、生産量、消費額・量、輸出額・量、輸入額・量、および価格トレンドを分析しています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

市場概況

世界の乾燥豆市場は、2025年の89億米ドルから2030年には113億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.90%です。この市場拡大は、植物性タンパク質の需要増加、健康意識の高まり、および窒素固定作物としての豆類の農業上の利点に起因しています。高水分押出技術、タンパク質抽出方法、遺伝子編集品種への投資が、新たな産業用途を促進し、気候変動への耐性を強化しています。また、豆類作物の輪作の拡大、主要消費国における関税引き下げ、ビーガン、ベジタリアン、フレキシタリアンの人口増加も市場成長を後押ししています。気候変動による収量変動や機械化レベルの格差といった課題があるものの、乾燥豆市場は伝統的な主食として、また現代の食品用途における機能性成分として、その重要性を維持しています。

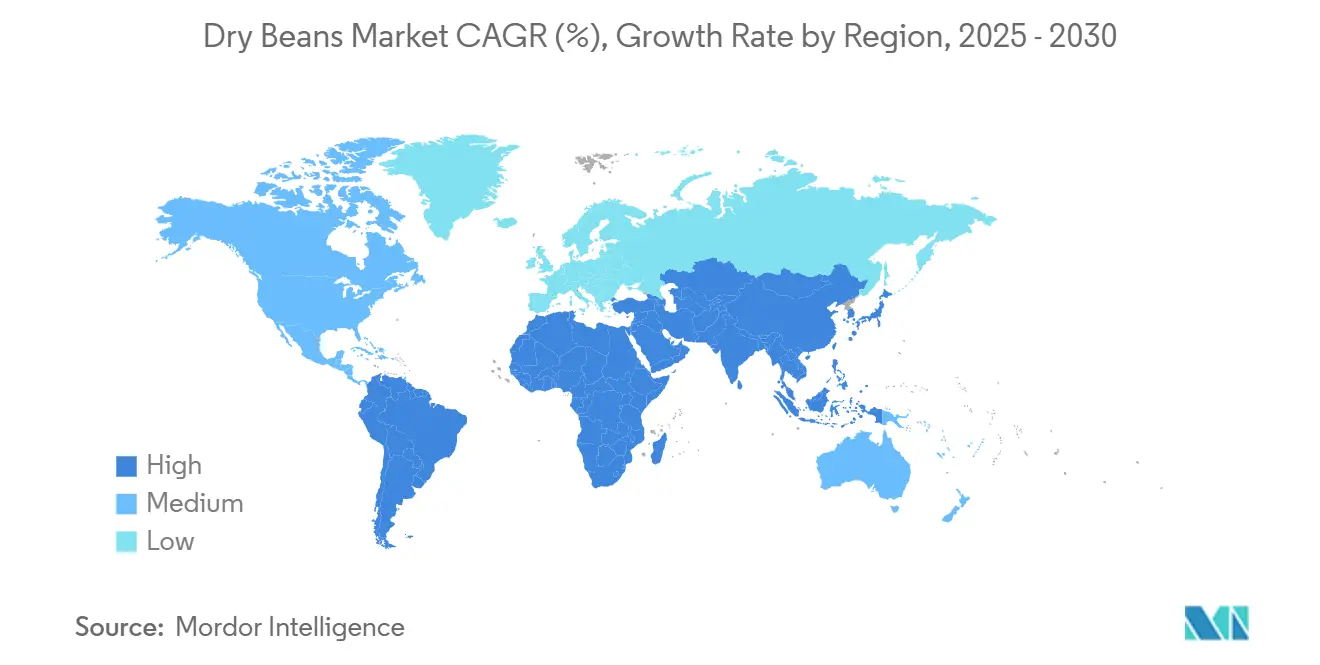

2024年において、アジア太平洋地域が乾燥豆市場シェアの47%を占める最大の市場であり、アフリカは2030年までに4.2%のCAGRを記録し、最も急速に成長する市場となる見込みです。

世界の乾燥豆市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. ビーガンおよびフレキシタリアン食の世界的採用の増加(CAGRへの影響:+1.2%)

植物性食品の消費は、従来のベジタリアン層を超えて拡大しています。消費者は、タンパク質含有量、コレステロールフリーの栄養プロファイル、環境上の利点から、肉製品よりも豆類を選択する傾向にあります。乾燥豆は20~45%のタンパク質と豊富な食物繊維を含み、健康志向の都市消費者を惹きつけており、彼らはオーガニックやクイッククック品種に対してプレミアム価格を支払う意欲を示しています。メーカーは、電子レンジ対応パウチや味付け豆スナックなどの便利な製品を通じて、小売プレゼンスを拡大しています。EコマースやD2C(消費者直販)流通チャネルは、若い消費者の間で製品の認知度を高めています。フードサービス業界が豆ベースの料理をメニューに組み込むことで、植物性食品が主流となることを促進しています。

2. 世界的な豆類作物の輪作の拡大(CAGRへの影響:+0.8%)

カナダ、米国、オーストラリアの農家は、穀物のみの輪作から、乾燥豆、ひよこ豆、レンズ豆を組み込んだ多様なシステムへと移行しています。これらの作物の窒素固定特性により、農家は合成肥料の使用量を50~100kg/ha削減でき、コストを削減し、亜酸化窒素排出量を最大90%削減できます。豆類接種剤や被覆作物保険に対する費用分担プログラムを通じた政府の支援も、この移行をさらに奨励しています。この輪作システムは、土壌有機物含有量を増加させ、保水性を向上させ、その後の小麦や大麦作物の収量安定性を高めます。また、加工業者にとっては、供給を拡大し、化学残留物を削減することで、欧州および日本の残留制限規制への準拠を容易にするという利点があります。

3. 主要消費国における植物性タンパク質に対する輸入関税の引き下げ(CAGRへの影響:+0.6%)

インド政府は、レンズ豆とひよこ豆に対する関税停止を2026年まで延長し、植物性タンパク質の安全保障措置を強化しています。中国政府は、特定の豆類に対する最恵国待遇関税の引き下げを実施しており、米国との間でネイビービーンズとピントビーンズの個別割当に関する二国間交渉を進めています。関税の引き下げは、着地コストの差を最小限に抑え、北米および南米の輸出業者に市場機会を提供します。アジアの包装会社は、価格引き下げを利用して、市場の変動に対するヘッジとして在庫を積み増しています。輸出協同組合は、主要な仕向港における強化された植物検疫プロトコルに準拠するため、燻蒸、等級付け、冷蔵保管インフラのアップグレードを実施しています。

4. 窒素固定豆類の農場における炭素クレジット収益化(CAGRへの影響:+0.4%)

農業プラットフォームであるNoriとIndigo Agは、豆類作物の栽培による肥料排出量削減を測定するプロトコルを導入しています。検証済みの農家は1ヘクタールあたり20~50米ドルを受け取り、営業利益率が10~12%の地域での収益性を向上させています。ブロックチェーン追跡システムにより、輸出業者は低炭素豆を持続可能な成分カテゴリーに集約できます。食品会社はこれらの排出クレジットを利用して、スコープ3削減目標を達成し、長期契約を通じて優先サプライヤー契約を確立しています。金融機関は、安定した炭素クレジット収入を持つ農場に対して金利を引き下げ、これらの慣行の広範な採用を推進しています。

5. 遺伝子編集された干ばつ耐性品種の開発(CAGRへの影響:+0.5%)

世界的に、特に乾燥地域で優先されています。

6. 豆類ベースの代替肉加工能力の成長(CAGRへの影響:+0.7%)

北米、ヨーロッパ、アジア太平洋地域で成長が見られます。

市場を抑制する要因(レストレインツ)

1. 病害虫およびウイルス性疾患による農場での損失増加(CAGRへの影響:-0.9%)

細菌性病害、根腐れ、豆類共通モザイクウイルスによる病害圧は、熱帯地域全体で15~25%の収量減少を引き起こしています。診断ラボのインフラ不足は、統合的病害虫管理プロトコルのタイムリーな検出と実施を妨げています。農業生産者は殺菌剤を使用しており、これにより運用コストが増加し、欧州市場へのアクセスにおける残留物規制遵守の問題が生じています。種子会社による病害抵抗性品種の開発が進行中であるにもかかわらず、病原体の急速な変異により、継続的な品種改良が必要です。加工業務では、原材料の仕様や水分パラメーターの変動により、光学選別システムにおける運用非効率性や手直し費用の増加に直面しています。

2. 異常気象サイクルによる収量変動(CAGRへの影響:-1.1%)

アルゼンチンでは、2024年に霜害により収穫量が2013年以来最低となり、アルビア豆の輸出が4万メトリックトン未満に制限され、粗白豆に依存する欧州の缶詰業者に影響を与えました。カリフォルニアでは、100°Fを超える同時期の熱波がライマ豆の莢形成を阻害し、現地の脱水能力を低下させました。気候モデルは、熱波、干ばつ、季節外れの降雨など、豆の乾燥に影響を与える複合的な気象イベントの頻度が増加することを示しています。保険コストが増加し、輸出業者が契約許容範囲を拡大するにつれて、買い手は物流コストが高くなるにもかかわらず、供給源を多様化しています。乾燥豆市場で収益性を維持するためには、リスク管理が不可欠となっています。

3. 小規模農家が支配する地域での機械化の遅れ(CAGRへの影響:-0.6%)

アフリカ、アジア太平洋地域の小規模農家地域で課題となっています。

4. 通貨ショックに起因する輸出価格の変動(CAGRへの影響:-0.8%)

新興市場の輸出業者に影響を与えます。

地理的分析

* アジア太平洋地域: 2024年には乾燥豆市場の47%を占めました。中国の生産能力とインドの消費パターンが牽引しています。中国は2024年に総穀物7億650万メトリックトンを生産し、農業の自給自足に注力しています。インドでは、国内供給不足と食生活の変化により豆類の輸入が90%増加し、関税引き下げが北米からの輸出増加を促進しました。ミャンマーでは手作業による豆の収穫が依然として一般的であり、機械化の進展により女性労働者が職を失う可能性があります。オーストラリアは、好調な農場出荷価格とひよこ豆栽培の増加により、2025年には豆類生産量が22%増加すると予測しています。

* アフリカ: 2030年までに4.2%のCAGRで最高の成長率を示しています。アフリカ豆類コンソーシアムは、1億人に影響を与える炭疽病の発生に対応するため、マーカーアシスト選抜法を導入して病害抵抗性品種を開発しています。ウガンダのYellow Star Produceは、子どもの栄養失調対策として高タンパク複合粉を導入し、現地での付加価値向上に貢献しています。ケニアはCGIARと協力し、耐熱性育種を加速するためのゲノムシーケンシングに取り組んでいます。タンザニアとエチオピアは、一部の干ばつ地域があるものの、保全農業イニシアチブにより徐々に収量改善を報告しています。準備時間や消化の快適性に関する軽微な課題は依然として存在します。

* 南米: 異なるパターンを示しています。ブラジルは、作付面積の拡大と1ヘクタールあたり880kgの収量により、2025年には豆類生産量が340万メトリックトンに達し、9.3%増加すると予測しています。アルゼンチンは、2024年に霜害により豆畑の80%が被害を受け、アルビア豆の輸出が減少するという大きな損失を経験しました。メキシコは、PROSEBIENによる1kgあたり1.41米ドル(27メキシコペソ)の価格保証とエリート種子の配布に支えられ、85万6000メトリックトンの生産量を達成しました。

* 北米: 機械化と鉄道インフラを活用し、国内の缶詰業者やアジアの加工業者に供給しています。

* ヨーロッパ: 有機生産に特化したプレミアム市場としての地位を維持しており、トレーサビリティと気候スマートな慣行に重点を置いています。

最近の業界動向

* 2025年1月: IBGEは、ブラジルの乾燥豆生産量が2025年に340万メトリックトンに達し、前年比9.3%増加すると予測しました。

* 2024年10月: ミシガン州の乾燥豆生産者は、ミシガン豆委員会(Michigan Bean Commission)の運営と活動を2025年1月1日から2029年12月31日まで5年間延長することに投票しました。

* 2024年2月: AGT Foods AfricaはPannarの乾燥豆種子事業を買収し、既存のビジネスモデルとの連携を図りました。

Mordor Intelligenceによる本レポートは、乾燥豆市場の包括的な分析を提供しています。HS-0713に分類されるキドニー豆、ネイビー豆、ピント豆、ブラック豆などの成熟した乾燥豆を対象とし、一次加工業者から出荷され、缶詰、冷凍、分画成分への加工前の段階での市場価値を測定しています。生鮮の緑豆、大豆、ひよこ豆、および調理済み、脱水、缶詰の豆製品は分析の対象外です。

市場規模と成長予測

乾燥豆市場は、2025年に89億米ドルの規模に達し、2030年までには113億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.9%です。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ビーガンおよびフレキシタリアン食の世界的普及: 健康志向の高まりと環境意識の向上により、植物性タンパク源としての乾燥豆の需要が増加しています。乾燥豆は20-45%のタンパク質、豊富な食物繊維を含み、コレステロールゼロである点が評価されています。

* 豆類作物の輪作拡大: 土壌の肥沃度向上や病害虫抑制効果から、世界的に豆類作物の輪作が拡大しています。

* 主要消費国における植物性タンパク質の輸入関税引き下げ: インドが2026年まで豆類関税を停止し、中国が段階的に関税を引き下げるなど、主要消費国での関税政策が輸入コストを削減し、国際貿易を活性化させています。

* 窒素固定豆による農場での炭素クレジット収益化: 窒素固定能力を持つ豆類は、土壌の健康を改善し、化学肥料の使用を減らすことで、農場での炭素クレジット収益化の機会を生み出しています。

* 遺伝子編集による干ばつ耐性品種の開発: 気候変動に対応するため、遺伝子編集技術を用いた干ばつ耐性のある豆品種の開発が進められています。

* 豆ベースの代替肉加工能力の成長: 高水分押出成形や湿式分画といった加工技術の進歩により、豆粉から肉のような繊維や高濃度のタンパク質濃縮物が製造可能となり、ハンバーガー、パスタ、高タンパク質スナックなどの代替肉製品の市場が拡大しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 病害虫およびウイルス性疾患への脆弱性: 病害虫やウイルス性疾患は、農場での収穫損失を増加させる主要なリスクです。

* 異常気象サイクルによる収量変動: 霜害や熱波などの異常気象は、収量に直接的な悪影響を与え、供給の安定性を脅かします。例えば、2024年にはアルゼンチンで霜害により作付面積の80%以上が失われ、カリフォルニアでは熱波が莢の着生を抑制しました。

* 小規模農家が支配的な地域での機械化の遅れ: 特に開発途上国では、小規模農家が多く、機械化の遅れが生産効率の向上を妨げています。

* 通貨ショックに連動した輸出価格の変動: 為替レートの変動は、輸出価格に影響を与え、国際市場での競争力を左右します。

調査方法論と信頼性

本レポートは、綿密な調査方法論に基づいています。一次調査では、ブラジルの豆輸出業者、ノースダコタの精製工場運営者、アジアの食品メーカーの調達担当者、地域農業専門家への構造化インタビューを通じて、収量仮定、農場出荷価格、損失要因などを検証しています。二次調査では、FAOSTAT、UN Comtrade、USDA-ERS、Eurostat、ブラジルのIBGEなどの公開データセットに加え、FAO、世界銀行、地域農業委員会、学術雑誌、企業の財務報告、D&B Hoovers、Dow Jones Factivaといった多様な情報源を活用しています。

市場規模の算出と予測には、トップダウンアプローチ(国別生産量から消費可能量を算出)とボトムアップアプローチ(主要市場でのサンプリングと加工業者報告)を組み合わせています。収穫面積、平均収量、農場出荷価格、一人当たり豆摂取量、所得弾力性、植物性食の普及率などの変数をモデルに組み込み、多変量回帰分析とシナリオ分析を用いて、気象ショックや政策変動に対するストレステストも実施しています。

Mordor Intelligenceのデータは、HS-0713に厳密に限定し、農場出荷時点での価値を測定し、毎年更新されることで、他社のレポートと比較して現実的で信頼性の高い数値を提供しています。他社の推定値との差異は、缶詰や脱水製品の混入、小売価格の適用、古い生産データの使用などが主な原因であると指摘しています。

地域別分析

レポートでは、北米(米国、メキシコ)、ヨーロッパ(ロシア、イタリア、フランス、ドイツ)、アジア太平洋(中国、インド、ミャンマー、オーストラリア)、南米(ブラジル、アルゼンチン)、中東(アラブ首長国連邦、トルコ、イラン)、アフリカ(タンザニア、ウガンダ、ケニア、エジプト)の各地域について、生産量、消費量、輸入量、輸出量、価格動向を詳細に分析しています。

主要な洞察

* 乾燥豆は、その高い栄養価と環境への配慮から、ビーガンおよびフレキシタリアン食への移行を背景に需要が拡大しています。

* 高水分押出成形や湿式分画といった革新的な加工技術が、豆を多様な代替肉製品や高タンパク質スナックへと変換し、新たな市場機会を創出しています。

* インドや中国における関税政策の変更は、国際的な乾燥豆貿易フローを再構築し、競争力のある生産者にとっての輸入機会を拡大しています。

* 異常気象は乾燥豆の供給安定性に対する深刻な脅威であり、収量不足に直結します。

* 抵抗性品種の利用、適時の殺菌剤散布、圃場偵察を組み合わせた総合的病害虫管理は、細菌性病害による収量損失を最大25%削減し、生産量と品質を保護するために不可欠です。

本レポートは、乾燥豆市場の現状と将来の展望を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的なビーガンおよびフレキシタリアン食の採用増加

- 4.2.2 世界中で拡大する豆類作物の輪作

- 4.2.3 主要消費国における植物性タンパク質の輸入関税引き下げ

- 4.2.4 窒素固定豆類に対する農場での炭素クレジット収益化

- 4.2.5 ゲノム編集による干ばつ耐性品種の開発

- 4.2.6 豆類ベースの代替肉加工能力の成長

-

4.3 市場抑制要因

- 4.3.1 病害虫およびウイルス病に対する脆弱性による農場出荷時損失の増加

- 4.3.2 異常気象サイクルによる収穫量の変動

- 4.3.3 小規模農家が優勢な地域における機械化の遅れ

- 4.3.4 為替変動に起因する輸出価格の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 メキシコ

- 5.1.2 ヨーロッパ

- 5.1.2.1 ロシア

- 5.1.2.2 イタリア

- 5.1.2.3 フランス

- 5.1.2.4 ドイツ

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 インド

- 5.1.3.3 ミャンマー

- 5.1.3.4 オーストラリア

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.2 アルゼンチン

- 5.1.5 中東

- 5.1.5.1 アラブ首長国連邦

- 5.1.5.2 トルコ

- 5.1.5.3 イラン

- 5.1.6 アフリカ

- 5.1.6.1 タンザニア

- 5.1.6.2 ウガンダ

- 5.1.6.3 ケニア

- 5.1.6.4 エジプト

6. 競争環境

- 6.1 関係者リスト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乾燥豆とは、大豆、小豆、インゲン豆などの豆類を収穫後、乾燥させたものの総称でございます。これにより、豆の水分含有量を大幅に減少させ、微生物の繁殖を抑制し、長期保存を可能にいたします。乾燥工程を経ることで、豆の栄養成分が凝縮され、タンパク質、食物繊維、ビタミン、ミネラルといった豊富な栄養素を効率的に摂取できる食材となります。一般的には、調理前に水に浸して戻すことで、元の柔らかさや食感を取り戻し、様々な料理に利用されます。生鮮の豆とは異なり、季節を問わず一年中利用できる点も大きな特徴でございます。

乾燥豆には非常に多岐にわたる種類がございます。代表的なものとしては、味噌、醤油、豆腐、納豆などの原料となる「大豆」が挙げられます。また、和菓子の餡や赤飯に欠かせない「小豆」、煮豆やチリコンカンなどに使われる「インゲン豆」(金時豆、うずら豆、とら豆など多様な品種があります)、ホクホクとした食感が特徴の「そら豆」、中東料理のフムスやカレーに用いられる「ひよこ豆」、水戻し不要で手軽に使える「レンズ豆」、もやしや春雨の原料となる「緑豆」、おせち料理の定番である「黒豆」などがございます。これらの豆はそれぞれ、色、形、大きさ、風味、食感、そして栄養成分に特徴があり、世界各地の食文化において重要な役割を担っております。

乾燥豆の用途は非常に広範でございます。家庭料理においては、煮豆、スープ、サラダ、カレー、和え物など、日々の食卓に彩りを添える食材として親しまれております。また、加工食品の分野では、大豆を原料とした豆腐、味噌、醤油、納豆、豆乳、きな粉、油揚げなどが日本の食文化の基盤を形成しております。小豆は和菓子の餡として、インゲン豆は白餡や煮豆として、ひよこ豆はフムスやファラフェルとして、世界中で愛されております。近年では、植物性タンパク質の供給源として、代替肉や植物性ミルクの原料としても注目を集めております。さらに、飼料や工業用原料(大豆油など)としても利用され、その経済的価値は計り知れません。保存性の高さから、非常食や備蓄食料としても重要な位置を占めております。

乾燥豆の生産から利用に至るまで、様々な技術が関与しております。まず、収穫後の「乾燥技術」は、天日乾燥による伝統的な手法から、熱風乾燥、真空乾燥、フリーズドライといった機械乾燥まで多岐にわたり、品質や風味、保存性を左右いたします。次に、「選別・加工技術」として、色彩選別機による異物除去や品質均一化、脱皮機、粉砕機、レトルト殺菌技術などが挙げられます。特に、味噌や醤油、納豆といった発酵食品の製造には、高度な「発酵技術」が不可欠でございます。また、病害虫抵抗性や収量向上、特定の栄養成分強化、調理特性の改善などを目的とした「品種改良」も継続的に行われております。さらに、適切な湿度・温度管理や脱酸素剤、真空パックなどによる「保存技術」も、乾燥豆の品質維持に重要な役割を果たしております。近年では、圧力鍋や水戻し不要の加工技術など、調理の利便性を高める技術も進化しております。

乾燥豆の市場は、国内外で多様な要因によって形成されております。国内においては、健康志向の高まりを背景に、植物性タンパク質や食物繊維の豊富な供給源として、乾燥豆への関心が高まっております。和食文化の根幹をなす食材であることから、豆腐、味噌、醤油、納豆などの伝統的な加工食品の需要は安定しております。一方で、大豆を中心に輸入依存度が高い現状があり、食料自給率の観点から国産豆の生産振興も課題となっております。世界市場では、ヴィーガンやベジタリアンといったプラントベースフードの普及が乾燥豆の需要を大きく押し上げております。新興国の人口増加に伴う食料需要の増大や、気候変動への対応として、比較的少ない水で育ち、土壌を肥沃にする効果もある豆類が、持続可能な食料源として再評価されております。しかし、天候不順や国際情勢、為替レートの変動が価格に影響を与えることもございます。

乾燥豆の将来は、非常に明るいと予測されております。健康志向は今後も継続し、乾燥豆は機能性表示食品としての開発や、プロテイン源としての需要拡大が見込まれます。特に、高齢化社会においては、柔らかく調理しやすい豆製品の需要が高まるでしょう。環境意識の高まりも追い風となり、持続可能な食料システムの中核を担う食材として、代替肉や代替乳製品の原料としての重要性が一層増すと考えられます。技術革新も進み、調理時間の短縮や利便性の向上(水戻し不要、即席製品)、新たな加工技術による多様な製品開発が期待されます。ゲノム編集などの育種技術により、さらに高機能で栽培しやすい品種が開発される可能性もございます。食文化の多様化に伴い、世界各国の豆料理が普及し、和食以外の様々な料理への応用も拡大していくでしょう。課題としては、国産豆の生産性向上と安定供給、若年層への消費促進、そしてフードロス削減への貢献が挙げられますが、これらを克服することで、乾燥豆は未来の食を支える重要な存在であり続けるでしょう。