ドライクリーニング・ランドリー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

クリーニング・ランドリー市場レポートは、サービス(ランドリー、ドライクリーニング)、用途(住宅用、商業用)、サービスモデル(オンデマンド/アプリベース、サブスクリプションベース、従来の来店型)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。本レポートでは、上記すべてのセグメントについて、クリーニング・ランドリー市場の市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドライクリーニングおよびランドリー市場の概要

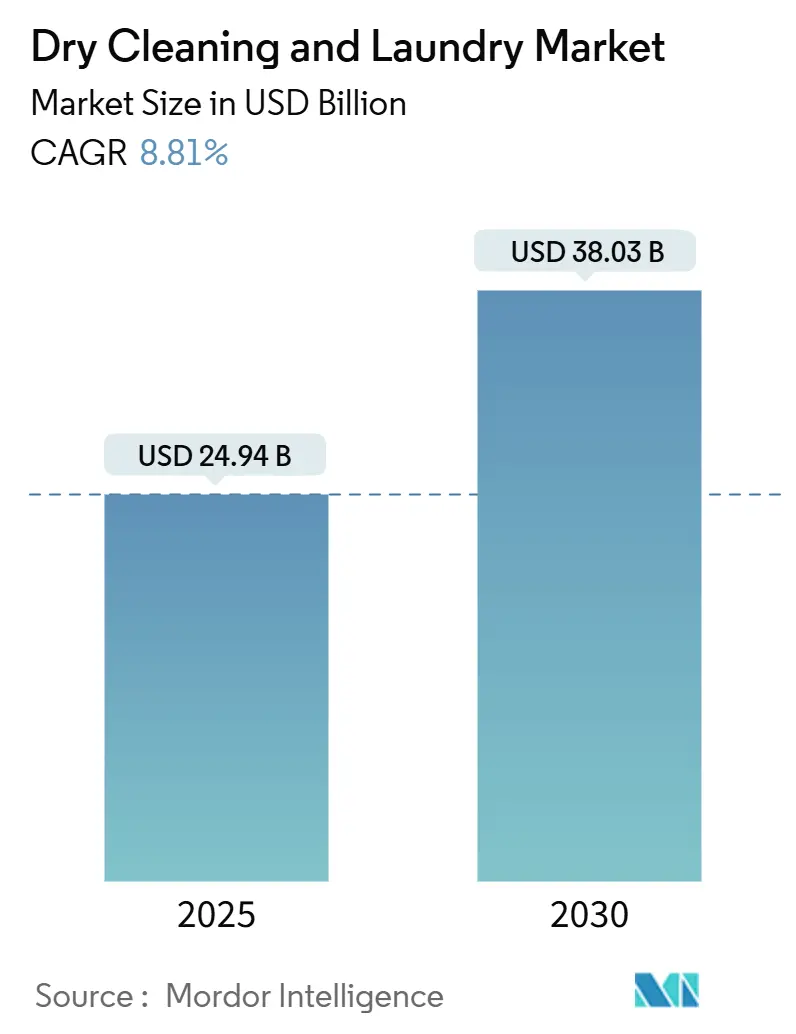

ドライクリーニングおよびランドリー市場は、2025年には249.4億米ドルに達し、2030年までに380.3億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は8.81%です。急速な都市化、中間層の消費拡大、そして時間を節約するサービスを好むライフスタイルの変化が、特にアジア太平洋地域の都市部において需要を牽引しています。

主要な調査結果

* サービス別: 2024年にはランドリーサービスが市場シェアの61.88%を占め、ドライクリーニングは2030年までに8.27%のCAGRで成長すると予測されています。

* 用途別: 2024年には商業サービスが市場規模の52.33%を占め、住宅サービスは2030年までに9.84%のCAGRで拡大すると見込まれています。

* サービスモデル別: 2024年には従来の店舗型が収益シェアの66.37%を占めましたが、アプリベースのプラットフォームは2025年から2030年の間に15.33%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の37.73%を占め、2030年までに9.28%のCAGRで成長すると予測されています。

市場の動向と洞察

促進要因:

1. 共働き都市世帯の増加: 大都市圏の共働き世帯は、衣類の手入れを外部に委託する傾向が強く、日本のコインランドリー利用者調査では、2025年に前年比で利用頻度が増加したと回答した人が70%に上りました。衛生面、プロの仕上がり、かさばる衣類の処理能力がリピート利用の主な理由です。都市部の人口密度が高い地域では、自宅の洗濯機容量が限られるため、この傾向がさらに強まります。インド、中国、インドネシアなどで同様の人口動態が拡大するにつれて、集配サービス事業者の取扱量が増加し、世界のCAGRに約1.8%のプラス寄与が期待されます。

2. オンデマンドアプリサービスの成長: モバイルプラットフォームは、地域全体の需要を集約し、衣類を集中型工場に配送することで、場所の制約を取り除きます。Cents社は最近、4,000万米ドルのシリーズB資金調達を完了し、ルート最適化と決済統合を強化しています。シンガポールの事業者は、カフェ併設型ランドロマットやAI対応ロッカーによるドロップオフを試み、顧客体験を向上させ、プレミアム料金を正当化しています。アプリエコシステムは詳細なサービスデータを収集し、ダイナミックプライシングやサブスクリプションバンドルを可能にし、収益を安定させます。低い顧客獲得コストと高い顧客生涯価値がベンチャーキャピタルの流入を促し、地域展開を加速させています。これらの要因が短期的にCAGRに約2.1%のプラス寄与をもたらすと予測されています。

3. ホスピタリティ・ヘルスケア分野のリネンアウトソーシング: 専門のランドリープロバイダーは、感染管理認証(HLACなど)を求める病院や、リネン回転率の向上を目指すホテルから長期契約を獲得しています。米国の医療施設では、RFID追跡技術の導入によりリネン管理ソリューションへの投資が増加しており、リネン紛失率の最小化や洗浄温度の正確な記録維持に貢献しています。アウトソーシングはエンドユーザーの設備投資を削減し、労働コンプライアンスのリスクを専門業者に移転します。ホテルチェーンによるESG報告は、水とエネルギーの節約を定量化できる認定ベンダーをさらに優遇しています。これらの要因は、ドライクリーニングおよびランドリー市場のCAGRに約1.5%のプラス寄与をもたらすと推定されます。

4. 先進的なウェットクリーニング機器の導入: Fagor Professionalなどの次世代ウェットクリーニングシステムは、ドラム回転、洗剤量、湿度曲線を調整することで、従来の「ドライクリーニングのみ」の衣類の95%を処理できます。このアプローチはパークロロエチレン(PCE)を排除し、オペレーターの揮発性有機化合物への曝露を低減します。米国環境保護庁(EPA)が新規PCE機器の購入に10年間の猶予期間を設けたことで、事業者は資産の陳腐化を避けるために設備投資を前倒ししています。欧州の事業者は、高効率洗濯機の投資回収期間を短縮する公共料金の払い戻し制度の恩恵を受けています。この技術は市場成長に0.9%の追い風をもたらすと予測されています。

抑制要因:

1. 商業用エネルギー・公共料金の変動: 公共料金はセルフサービスランドリーの収益の15~20%を占めることが多く、最近の電気料金の高騰により、事業者は価格を値上げせざるを得なくなっています。欧州の工場は天然ガス価格の変動に直面し、財務計画を阻害し、新規店舗の開設を遅らせています。このマージン圧迫は、予測CAGRから約1.4%のマイナス寄与をもたらすと見込まれています。

2. 溶剤使用に関する厳格な規制: EPAによるパークロロエチレンおよびトリクロロエチレンの全国的な禁止は、新規機械の設置を即座に禁止し、既存機械の10年以内の完全な段階的廃止を義務付けています。事業者は、従来のユニットよりも20~40%高価な炭化水素、シリコーン、またはウェットクリーニングシステムに投資する必要があります。この規制負担は、移行期間中にドライクリーニングおよびランドリー市場のCAGRを約0.8%押し下げると推定されます。

3. 都市部での労働力不足: (テーブルからの情報)

4. DIYランドリー技術への消費者の移行: (テーブルからの情報)

セグメント分析

* サービス別:ランドリーの優位性とドライクリーニングの革新

ランドリーサービスは2024年に市場シェアの61.88%を占め、シーツ、タオル、日常着などの高頻度で大量処理の性質を反映しています。ホテルや病院からの商業契約が平日の工場稼働率を牽引し、週末のセルフサービス利用が収益サイクルを安定させています。ドライクリーニングは規模は小さいものの、溶剤フリー技術により処理可能な衣類の範囲が拡大し、8.27%のCAGRで成長すると予測されています。事業者は液体シリコーンやプロフェッショナルウェットクリーニングを活用し、高単価のプレミアムサービスを提供することで、全体的なマージンを向上させています。

* 用途別:商業用が牽引し、住宅用が加速

2024年には商業用が総収益の52.33%を占め、特に米国のヘルスケアリネン部門が大きな市場価値を示しています。感染管理監査の義務化により参入障壁が高まり、サービスプロバイダーに安定したキャッシュフローをもたらす複数年契約が確立されています。RFID対応在庫システムの導入により、リネン紛失率が最大30%削減され、このコスト削減はホテル、病院、サービスプロバイダー間で共有されています。共働き世帯が週ごとの洗濯物や特殊衣類の手入れを外部に委託する傾向が強まるにつれて、住宅用需要が追いついています。デリバリーアプリは、洗濯・折り畳みサービスとサブスクリプションによる集荷を組み合わせ、顧客生涯価値を高めています。東京やソウルの都市圏では、20~40代のファッション意識の高い消費者の間でデリバリークリーニングの普及率が22%を超えています。その結果、住宅用は9.84%のCAGRで成長し、商業用との収益ギャップを縮めると予測されています。

* サービスモデル別:伝統的な優位性にデジタル革新が挑戦

従来の店舗型は2024年の収益の66.37%を占め、即日対応やパーソナライズされた衣類評価を提供しています。多くの店舗はPOSシステムをアップグレードし、QRコード追跡を追加して競争力を維持しています。しかし、アプリベースのアグリゲーターは、集中型工場で衣類を大規模に処理することでコスト構造を書き換えています。Cents対応のランドリーは、リアルタイム価格分析の導入後、機械稼働率が15%向上したと報告しています。キャッシュレス決済は処理エラーを減らし、チェックアウトを迅速化し、顧客満足度を向上させています。サブスクリプションとアラカルトアップグレードを組み合わせたハイブリッドモデルも登場し、事業者には予測可能な収益を、消費者には予算の確実性を提供しています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の37.73%を占め、2030年までに9.28%のCAGRで成長すると予測されています。中国は2023年に7996万台の洗濯機を製造し、この地域の家電普及率と輸出能力を裏付けています。インドでは、中間層の世帯がブランドサービスの信頼性を求める中、組織化された衣類ケアチェーンがティア2都市で急速にフランチャイズ展開しています。女性の労働力参加を促進する政府の取り組みも、アウトソーシングランドリーの顧客基盤を拡大しています。

* 北米: 確立されたサブスクリプションモデルと十分な資本を持つ工場インフラにより、高収益地域であり続けています。約29,500のコインランドリーが年間約50億米ドルの総収益を生み出し、近代化の取り組みはタッチレス決済と高効率洗濯機に重点を置いています。米国は溶剤フリー規制を主導し、ウェットクリーニングや液体二酸化炭素機械への革新を推進しています。

* ヨーロッパ: グリーンディールに沿った規制の調和が、生分解性洗剤や水リサイクルシステムの採用を推進し、着実ながらも緩やかな拡大を遂げています。オランダだけでも、2025年には植物由来製品の需要に支えられ、7億5500万米ドル以上のランドリーケア収益が見込まれています。ドイツ連邦政府による水なし繊維クリーニングのプロトタイプへのシード資金提供は、エコイノベーションに対する公共部門の支援を示しています。

競争環境

このセクターは著しい断片化が特徴であり、主要企業が世界の総収益に占める割合は限られています。これは、市場の優位性が多数の参加者に分散している競争環境を示しており、統合と戦略的ポジショニングの機会を浮き彫りにしています。Cintasは2025年2月にHuebsch Servicesを買収し、地域のリネンレンタル密度を深めました。EVI IndustriesはGirbau North Americaを4300万米ドルで買収し、設備供給とサービス運営を統合する垂直統合への意欲を示しました。

技術提携も同様に重要です。Samsungは商業事業者と協力してAI駆動型サイクル推奨を試験導入し、処理量あたりの水使用量を最大20%削減しています。Hydro SystemsのIoT投薬装置はリアルタイムの化学物質消費ダッシュボードを提供し、企業顧客に監査可能なサステナビリティデータを提供し、長期契約を強化しています。MartinizingとLapelsの親会社であるClean Brandsは、溶剤フリープロセスをフランチャイズ全体で標準化し、グリーンポジショニングに関するブランド価値を確立しています。

今後、公共政策が競争の閾値を引き続き定義するでしょう。溶剤禁止やデジタル製品パスポートへの準拠には、資金力のあるチェーンに有利な資本集約度が必要です。しかし、衣類ケアの伝統や気候による生地の違いなど、地域に特化したサービスニュアンスは、機敏な地域専門家にも余地を残しています。したがって、事業者が地域市場の知識を犠牲にすることなく全国規模を追求するため、M&Aの勢いは引き続き活発であると予想されます。

ドライクリーニングおよびランドリー業界の主要企業

* Cintas Corporation

* Elis SA

* Aramark Corporation

* Johnson Service Group plc

* CSC ServiceWorks

最近の業界動向

* 2025年4月: EVI Industriesは、過去最大の取引となるGirbau North Americaを4300万米ドルの現金で買収し、将来の買収のためにさらに5000万米ドルの信用枠を確保しました。

* 2024年12月: 米国EPAは、ドライクリーニングにおけるパークロロエチレンおよびトリクロロエチレンの全国的な禁止を最終決定し、既存機械には10年間の段階的廃止期間を付与しました。

* 2024年11月: CintasはHuebsch Servicesを買収し、アッパーミッドウェスト地域での商業ランドリーのカバー範囲を拡大しました。

* 2024年8月: CentsはシリーズB資金調達で4000万米ドルを調達し、Laundroworksを買収してランドロマット向けのハードウェア統合型決済ソリューションを拡大しました。

このレポートは、世界のドライクリーニングおよびランドリーサービス市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望といった主要なセクションで構成されています。

市場は、サービス(ランドリー、ドライクリーニング)、用途(住宅、商業)、サービスモデル(オンデマンド/アプリベース、サブスクリプションベース、従来型ウォークイン)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化されています。

市場規模に関しては、世界のプロフェッショナルドライクリーニングおよびランドリーサービス市場は、2025年に249.4億米ドルに達し、2030年までに380.3億米ドルに成長すると予測されており、年平均成長率(CAGR)は8.81%と見込まれています。

市場の成長を牽引する主な要因としては、共働き都市世帯の増加、オンデマンドアプリベースサービスの成長、ホテルや医療機関におけるリネンアウトソーシングの拡大、先進的なウェットクリーニング機器の導入、ESG(環境・社会・ガバナンス)推進による低溶剤プロセスへの移行、そしてScope-3排出量に関する企業ESG開示義務の強化が挙げられます。特にオンデマンドアプリベースのサービスは、集荷、配達、リアルタイム追跡を統合することで顧客獲得コストを削減し、15.33%という高いCAGRで成長しています。

一方で、市場の成長を抑制する要因も存在します。商業用エネルギーおよび公共料金の変動、溶剤使用に関する厳しい規制、都市部における労働力不足、そして消費者のDIYランドリー技術への移行などが挙げられます。特に、ランドリー事業者の主要なコスト圧力は公共料金であり、収益の15〜20%を占め、その変動が価格上昇や高効率機器への投資を促しています。

地域別に見ると、アジア太平洋地域が最も速い成長を遂げると予測されており、2030年までのCAGRは9.28%です。これは、都市化の進展、可処分所得の増加、そして人口密度の高い都市部における家庭内洗濯機容量の限界が背景にあります。また、環境規制の影響も大きく、米国環境保護庁(EPA)によるパークロロエチレンおよびトリクロロエチレン使用機器の新規導入禁止と既存機器の10年以内の段階的廃止は、ウェットクリーニングや炭化水素システムへの投資を加速させています。

将来の市場機会としては、都市型マイクロフルフィルメントハブの拡大や、ファッション小売業者との循環型テキスタイルリース提携などが挙げられています。

競合状況のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Cintas Corporation、Elis SA、Aramark Corporationなど主要20社の企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 共働き都市世帯の増加

- 4.2.2 オンデマンドアプリベースサービスの成長

- 4.2.3 ホスピタリティおよびヘルスケアのリネンアウトソーシング

- 4.2.4 高度なウェットクリーニング機械の導入

- 4.2.5 ESG主導の低溶剤プロセスへの移行(過小報告)

- 4.2.6 スコープ3排出量に関する企業のESG開示義務(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 変動する商業用エネルギーおよび公益事業費

- 4.3.2 厳格な溶剤使用規制

- 4.3.3 都市部での労働力不足(過小報告)

- 4.3.4 消費者のDIYランドリー技術への移行(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入者の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 顧客の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測

-

5.1 サービス別

- 5.1.1 ランドリー

- 5.1.2 ドライクリーニング

-

5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

-

5.3 サービスモデル別

- 5.3.1 オンデマンド / アプリベース

- 5.3.2 サブスクリプションベース

- 5.3.3 従来の来店型

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 シンタス・コーポレーション

- 6.4.2 エリスSA

- 6.4.3 アラマーク・コーポレーション

- 6.4.4 ジョンソン・サービス・グループ plc

- 6.4.5 CSCサービスワークス

- 6.4.6 リンス・インク

- 6.4.7 ジップジェット

- 6.4.8 ランドラップ

- 6.4.9 フライクリーナーズ

- 6.4.10 マルベリーズ・ガーメントケア

- 6.4.11 アライアンス・ランドリー・システムズ

- 6.4.12 ランドリーヒープ・リミテッド

- 6.4.13 タイド・クリーナーズ (P&G)

- 6.4.14 バイネクスト

- 6.4.15 2Uランドリー

- 6.4.16 シンプリー・ランドリー

- 6.4.17 アメリカン・ドライクリーニング・カンパニー

- 6.4.18 イェーツ・ドライクリーナーズ

- 6.4.19 ジーブス・オブ・ベルグラビア

- 6.4.20 プレスト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドライクリーニングとランドリーは、衣類や布製品を清潔に保ち、その寿命を延ばすために不可欠なサービスであり、それぞれ異なる原理と用途を持っています。まず、ドライクリーニングとは、水を使わずに有機溶剤を用いて衣類を洗浄する方法を指します。水洗いによって縮んだり、型崩れしたり、色落ちしたりする可能性のあるデリケートな素材、例えばウール、シルク、レーヨン、アセテート、あるいはスーツやコート、ドレスなどの型崩れしやすい衣類に適しています。溶剤は油性の汚れを効果的に分解し、衣類へのダメージを最小限に抑えながら汚れを除去します。一方、ランドリーは、水と洗剤を用いて衣類を洗浄する、いわゆる「水洗い」を指します。日常的に着用する衣類、下着、タオル、寝具など、水洗い可能な素材や、汗や水溶性の汚れが主な場合に適しています。高温での洗浄や漂白が可能であり、衛生面での効果が高いのが特徴です。これら二つの方法は、衣類の種類や汚れの性質に応じて使い分けられ、プロの技術によって衣類を最適な状態に保つことを目的としています。

ドライクリーニング・ランドリーのサービス形態には多様な種類が存在します。最も一般的なのは、顧客が店舗に衣類を持ち込み、仕上がり品を受け取る「店舗型クリーニング」です。これは地域に密着したサービスとして広く利用されています。近年では、共働き世帯の増加やライフスタイルの変化に伴い、自宅まで衣類を集荷し、クリーニング後に配送する「宅配クリーニング」が人気を集めています。オンラインでの予約や決済が可能で、利便性が高いのが特徴です。また、大型の洗濯機や乾燥機を時間貸しで利用できる「コインランドリー」も、特に布団や毛布などの大物洗い、あるいは自宅の洗濯機では対応しきれない量の洗濯物を処理する際に重宝されています。最近では、カフェを併設したり、セキュリティを強化したりするなど、快適性や付加価値を高めた新型コインランドリーも登場しています。さらに、ホテル、病院、レストラン、工場など、大量の制服やリネン類を定期的に処理する必要がある法人向けの「業務用クリーニング」も重要な分野です。これらの基本サービスに加え、シミ抜き、衣類のリフォーム・修理、撥水加工、防虫加工、長期保管サービスなど、顧客の多様なニーズに応える専門的な付加価値サービスも提供されています。

ドライクリーニングとランドリーの用途は非常に広範です。ドライクリーニングは、前述の通りスーツ、ジャケット、コート、ワンピース、デリケートなニット製品、シルクやカシミヤなどの高級素材、皮革製品、和服などに用いられます。これらの衣類は、水洗いによる型崩れや風合いの変化を避けるために、専門的なケアが必要です。特に、油性の汚れ(皮脂、化粧品、食べこぼしなど)に強く、衣類のシルエットや質感を保ちながら清潔にする効果があります。一方、ランドリーは、Tシャツ、ジーンズ、シャツ、下着、靴下といった日常着から、シーツ、タオル、カーテン、作業着、ユニフォームなど、水洗い可能なあらゆる布製品に適用されます。汗や泥汚れ、食品のシミなど、水溶性の汚れを効果的に除去し、衣類を衛生的に保つことが主な目的です。プロのランドリーサービスでは、家庭用洗濯機では難しい高温洗浄や強力な脱水、専門的な洗剤の使用により、より高い洗浄力と殺菌効果、そしてプロならではの美しい仕上がりを提供します。これらのサービスは、衣類を清潔に保つだけでなく、見た目を整え、素材の劣化を防ぎ、結果として衣類の寿命を延ばすという重要な役割を担っています。

関連技術の進化は、ドライクリーニング・ランドリー業界の品質向上と効率化を支えています。ドライクリーニングにおいては、かつて主流であったパークロロエチレン(パーク)溶剤に代わり、環境負荷の低い炭化水素系溶剤やシリコーン系溶剤、さらには液化炭酸ガス(CO2)を用いたクリーニングシステムが開発されています。これらの溶剤は、衣類へのダメージが少なく、環境規制にも対応しやすいという利点があります。ドライクリーニング機自体も、溶剤の回収・再生システムが高度化し、排出量を最小限に抑える閉鎖型システムが一般的です。ランドリーにおいては、節水・節電性能に優れた大型の業務用洗濯機や乾燥機が導入されています。特に、熱源にヒートポンプを利用した乾燥機は、衣類へのダメージを抑えつつ、大幅な省エネルギーを実現します。また、仕上げ工程では、手作業のアイロンがけに加え、立体的に衣類を成形するフォームフィニッシャーや、自動でプレスを行うプレス機、さらには衣類を自動で折りたたむロボットなども一部で導入され始めています。洗剤やシミ抜き剤も進化しており、特定の汚れに特化した酵素系洗剤や、衣類の色柄を損なわずに漂白する酸素系漂白剤、様々なシミに対応する専門的なシミ抜き剤が開発されています。受付から仕上がりまでの工程を管理するITシステムも普及しており、ICタグやバーコードによる衣類の個別管理、顧客情報との連携、進捗状況の追跡などが可能になり、紛失防止や作業効率の向上に貢献しています。

市場背景を見ると、ドライクリーニング・ランドリー業界は、いくつかの課題と機会に直面しています。課題としては、まず人手不足が挙げられます。特に熟練の技術を要するシミ抜きや仕上げ作業は、後継者不足が深刻です。また、環境規制の強化に伴う設備投資の増加や、原材料費・エネルギーコストの高騰も経営を圧迫しています。さらに、家庭用洗濯機の高性能化や、ファストファッションの普及により、衣類を長く大切にする意識が薄れ、クリーニングに出す頻度が減少している傾向も見られます。一方で、市場には新たな機会も存在します。共働き世帯の増加は、家事の外部化ニーズを高め、宅配クリーニングやコインランドリーの利用を促進しています。また、高級衣料品やブランド品の需要は依然として高く、これらのデリケートな衣類を専門的にケアするプロの技術へのニーズは根強いです。環境意識の高まりは、エコ溶剤の使用や節水・節電型の設備導入を促し、環境に配慮したサービスを提供する事業者に競争優位性をもたらしています。さらに、デジタル化の進展は、オンライン予約、キャッシュレス決済、顧客管理システムの導入を加速させ、顧客体験の向上と業務効率化に寄与しています。

今後の展望として、ドライクリーニング・ランドリー業界は、持続可能性、利便性、そしてテクノロジーの融合を軸に進化していくと考えられます。持続可能性の観点からは、環境負荷の低い溶剤や洗剤への完全移行、水のリサイクルシステムの導入、再生可能エネルギーの活用など、よりエコフレンドリーな運営が求められるでしょう。また、衣類のリペアやアップサイクルといったサービスを強化し、衣類のライフサイクル全体をサポートすることで、サステナブルな社会への貢献を目指す動きも加速するはずです。利便性の向上は引き続き重要なテーマであり、AIを活用したパーソナライズされたケアプランの提案、サブスクリプションモデルの導入、スマートロッカーを利用した24時間受け渡しサービスなどが普及する可能性があります。テクノロジーの面では、IoTによる機器の稼働状況監視や予知保全、ロボットによる衣類の仕分けや折りたたみ、高度な画像認識技術を用いたシミの自動検出と処理など、さらなる自動化・省力化が進むでしょう。健康と衛生への意識の高まりを受け、抗ウイルス・抗菌加工やアレルゲン除去など、より専門的な衛生クリーニングサービスの需要も増加すると予想されます。最終的には、物理的な店舗、宅配サービス、スマートコインランドリーがシームレスに連携し、顧客の多様なニーズに柔軟に対応できるハイブリッドなサービスモデルが主流となることで、業界は新たな価値を創造し続けるでしょう。