ドライアイ市場規模とシェア分析-成長トレンドと予測 (2026年~2031年)

ドライアイ市場レポートは、タイプ(治療法{人工涙液など}、診断検査{シルマーテスト、角膜染色など})、疾患タイプ(蒸発型ドライアイなど)、剤形(点眼薬など)、流通チャネル(病院薬局、ドラッグストアなど)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドライアイ市場規模、成長、競争環境(2026年~2031年)

ドライアイ市場レポートは、治療法(治療薬:人工涙液など、診断テスト:シルマーテスト、角膜染色など)、疾患タイプ(蒸発型ドライアイなど)、剤形(点眼薬など)、流通チャネル(病院薬局、ドラッグストアなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

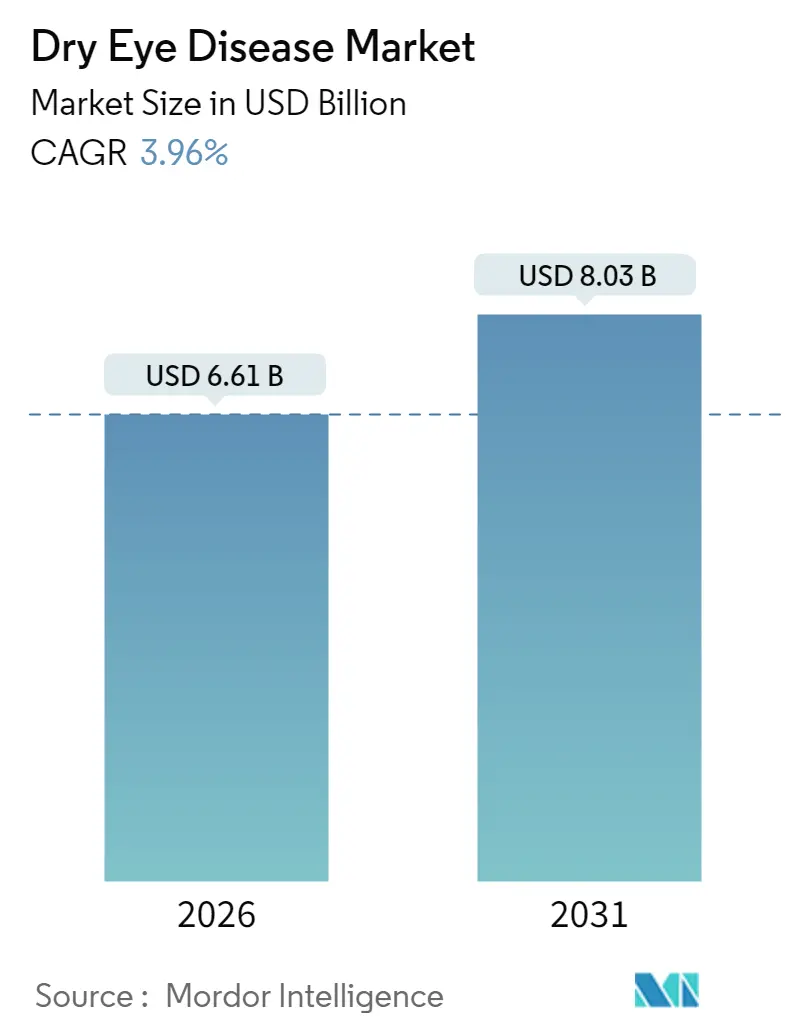

調査期間は2020年から2031年です。2026年の市場規模は66.1億米ドルと推定されており、2031年には80.3億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は3.96%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

Mordor Intelligenceの分析によると、ドライアイ市場は2025年の63.6億米ドルから2026年には66.1億米ドルに成長し、2031年までに80.3億米ドルに達すると予測されており、2026年から2031年までのCAGRは3.96%です。この成長は、市販の潤滑剤から炎症メカニズムを標的とする処方薬への構造的転換によって形成されています。臨床医がマイボーム腺機能不全、眼表面炎症、涙液膜不安定性に対処する疾患修飾療法を優先するようになったため、処方薬が進歩しています。診断率の向上、遠隔眼科ネットワークの拡大、メカニズムに基づいた治療法の規制上の迅速承認が、対象患者層を拡大しています。オンライン薬局はアクセス経路を再定義し、価格透明性を促進しています。また、温熱脈動システムや標的エネルギープラットフォームなどのデバイスベースの介入が治療選択肢を広げています。一方で、汚染された人工涙液のリコールは、より厳格な品質監視を促し、メーカーに防腐剤システムとサプライチェーンのトレーサビリティの見直しを促しています。

主要レポートのポイント

* 治療法別: 2025年には市販の人工涙液がドライアイ市場シェアの38.92%を占めましたが、処方薬は2031年までに8.72%のCAGRで拡大すると予測されています。

* 疾患タイプ別: 2025年には蒸発型ドライアイがドライアイ市場規模の52.40%を占め、涙液分泌不全型ドライアイは2031年までに7.45%のCAGRで成長すると予測されています。

* 剤形別: 2025年には点眼薬がドライアイ市場規模の65.85%を占めましたが、軟膏・ゲル剤は2031年までに8.02%のCAGRで最も急速に成長する形態です。

* 流通チャネル別: 2025年には病院・小売薬局がドライアイ市場シェアの61.60%を占めましたが、オンライン薬局・Eコマースポータルは2031年までに9.86%のCAGRで進展しています。

* 地域別: 2025年には北米が収益シェアの35.42%を占め、アジア太平洋地域は2026年から2031年の間に7.28%で最高の地域CAGRを記録すると予測されています。

世界のドライアイ市場のトレンドと洞察

市場の推進要因

* 高齢化と併存疾患に関連するドライアイの世界的有病率の増加: 60歳以上の人口が世界で最も急速に増加しており、ドライアイの有病率を高めています。米国では3,400万人以上が臨床的に重要なドライアイを抱え、欧州や東アジアでも増加しています。糖尿病、自己免疫疾患、ホルモン変動がリスクを増大させ、慢性治療の需要を牽引しています。

* あらゆる年齢層でのスクリーンタイムの増加による眼表面ストレスの増大: デジタルデバイスの使用は自発的な瞬目率を最大60%低下させ、涙液膜の破壊時間を短縮し、角膜表面を蒸発にさらしています。子供、オフィスワーカー、ゲーマーが以前は高齢者に限定されていたドライアイ症状を報告するようになっています。防腐剤不使用の潤滑剤や瞬目リマインダーソフトウェアが開発されています。

* 世界的な処方箋抗炎症薬および分泌促進薬療法の採用: 処方薬は第二選択療法から第一選択療法に移行しており、ドライアイ市場を再定義しています。ナノミセルキャリアを用いた新しいシクロスポリンエマルジョンや、TRPM8受容体作動薬であるアコルトレモン、ムスカリン経路およびニコチン経路に作用する分泌促進薬などが登場しています。北米で最も急速に普及し、新興経済国でも採用が進んでいます。

* 新規涙液調節剤に対する有利な規制経路と迅速承認: FDAとEMAは、眼表面薬に対する迅速承認制度を確立しており、反応性アルデヒド種(RASP)モジュレーターやミトコンドリア保護剤が第III相試験に入り、市場参入障壁を低減しています。これにより、ベンチャー投資が促進されています。

* 消費者への意識向上キャンペーンと遠隔眼科の拡大による診断率の向上: 消費者への直接的な意識向上キャンペーンと遠隔眼科の拡大が診断率を高め、患者プールを拡大しています。

* 治療選択肢におけるイノベーションの増加: 新しい治療法やデバイスの開発が市場の成長を促進しています。

市場の抑制要因

* ジェネリック医薬品の競争による既存のシクロスポリンおよび潤滑剤ブランドの価格圧縮: 特許切れにより、主力シクロスポリン製剤の価格プレミアムが低下し、低コストのジェネリック医薬品やプライベートブランドの人工涙液に需要が移行しています。ブランド企業は防腐剤不使用の多回投与ボトルや診断薬とのバンドルでマージンを保護しようとしていますが、処方集委員会はより安価なジェネリック医薬品を優先する傾向があります。

* 新興デバイスおよび生物製剤の長期的な有効性および安全性データの限定性: 新しい治療法やデバイスの長期的なデータが不足していることが、その採用を抑制する要因となっています。

* 発展途上地域における不十分な保険適用と高額な自己負担費用: アジア太平洋、ラテンアメリカ、アフリカなどの発展途上地域では、保険適用が不十分であることや自己負担費用が高いことが、患者の治療アクセスを妨げています。

* 慢性的な投薬負担による患者アドヒアランスの低下と最適でない結果: 処方ドライアイ治療の平均アドヒアランスは12ヶ月で40%を下回ります。これは、患者が継続的な疾患活動ではなく症状の変動を認識するためです。イノベーターは、眼のpHに接触すると粘性ゲルに変化するin-situゲル化点眼薬や、3ヶ月間抗炎症分子を放出できる埋め込み型薬剤溶出性涙点プラグなどを開発しています。

セグメント分析

* 治療法別:処方薬が優勢に

2025年には市販の人工涙液がドライアイ市場規模の38.92%を占めましたが、処方薬は8.72%のCAGRで加速しています。これは、単純な脱水ではなく慢性炎症が疾患進行の根底にあるという強力な証拠に基づいています。新しいシクロスポリンナノエマルジョン、リフィテグラストインテグリン拮抗薬、TRPM8作動薬が初期治療経路として潤滑剤単独療法に取って代わっています。米国、ドイツ、日本における処方薬に対するより包括的な保険適用も、涙液膜恒常性の薬理学的調節への構造的転換を強化しています。高濃度シクロスポリンや分泌促進薬も新たな収益源を開拓しています。

* 疾患タイプ別:マイボーム腺機能不全が市場を牽引

蒸発型ドライアイが2025年にドライアイ市場シェアの52.40%を占めています。マイボーム腺機能不全の要素は、脂質層安定剤、温熱式腺圧迫デバイス、デモデックス感染症を標的としたマイクロバイオーム指向療法への需要を高めています。涙液分泌不全型ドライアイは、診断画像が涙腺の分泌低下を蒸発性成分と区別するにつれて、2031年までに7.45%のCAGRで拡大すると予測されています。多くの場合、混合メカニズム病理が臨床医に分泌促進薬と脂質増強点眼薬および温熱療法を組み合わせることを促し、多メカニズムソリューションへの需要を強化しています。

* 剤形別:革新的な送達システムが登場

点眼薬が2025年に65.85%のシェアを占めましたが、革新の圧力に直面しています。防腐剤不使用の多回投与容器は、最近のリコールで確認された安全性懸念に対処し、塩化ベンザルコニウムへの曝露を減らします。軟膏・ゲル剤は8.02%のCAGRで成長すると予測されており、持続的な夜間カバーを提供し、病院薬局での棚スペースを増やしています。数日間薬剤を放出するハイドロゲルインサートは、頻繁な点眼が困難な患者のアドヒアランスを高めます。水不使用のプラットフォームや埋め込み型マイクロリザーバーも注目されています。

* 流通チャネル別:デジタル変革が加速

病院・小売薬局が収益の61.60%を占めていますが、オンライン薬局はパンデミック後の遠隔眼科ワークフローの常態化に伴い、9.86%のCAGRで最も強い勢いを示しています。デジタルプラットフォームは、仮想診察、電子処方箋、宅配サービスを統合し、テクノロジーに精通した層に響くシームレスな患者体験を提供しています。特殊薬局は、アドヒアランスコーチングや給付金確認サービスを重ねることで、高価値処方薬の量を統合しています。新興市場では、国境を越えたEコマースが限られた現地在庫を迂回し、アクセスを拡大していますが、ファーマコビジランスの監視を複雑にしています。

地域分析

* 北米は、高い診断率、臨床医による画像診断法の採用、処方薬に対する包括的な償還制度に牽引され、2025年に収益の35.42%を占め、ドライアイ市場をリードしています。米国ではFDA承認後すぐにTRPM8作動薬の採用が加速し、新規メカニズムの出発点としての地域の役割を強化しています。

* アジア太平洋地域は、都市部の人口におけるスクリーン曝露の増加と、中国、韓国、タイにおける保険の拡大に牽引され、2031年までに7.28%のCAGRで最も急速に成長すると予測されています。中国だけでもドライアイ疾患が眼科受診の20%を占めており、将来を見据えた償還改革が疾患修飾薬へのアクセスを拡大する態勢を整えています。日本の企業は、粘膜接着性微粒子や防腐剤不使用の多回投与ポンプなど、革新的な送達システムを先導しています。

* 欧州は、ユニバーサルヘルスケア制度と急速な高齢化人口に支えられ、ドライアイ市場でかなりの存在感を示しています。ドイツ、フランス、英国が処方量のかなりの部分を占めており、EMAによる水不使用シクロスポリン0.1%の承認は、次世代製剤のより広範な採用を予告しています。

* 中東・アフリカでは、気候の極端さや都市部の汚染が蒸発型ドライアイの有病率を高めており、多国籍企業は診断と現地での調剤を組み合わせたモバイルクリニックプログラムを試験的に実施しています。

* 南米では、ブラジルが主導し、民間医療保険がシクロスポリンエマルジョンの償還を開始したことで、より広範な処方薬の採用への道が開かれ、成長の中心地として浮上しています。

競争環境

ドライアイ市場は断片化されており、Alcon、Bausch Health、AbbVie(Allergan)などの確立されたプレーヤーが存在します。これらの既存企業は、小規模なイノベーターを吸収することでR&Dを強化しています。例えば、AlconによるAerieのパイプライン統合がこの戦略を例示しています。ポートフォリオの広さは、潤滑剤ブランドと処方薬の間のクロスプロモーションを可能にし、治療段階全体での視認性を維持しています。

特殊医薬品の挑戦者は、高効力候補で単一の分子経路を標的とすることで競争圧力を加えています。ミトコンドリア調節剤や神経刺激性ペプチドを進歩させるスタートアップ企業は、難治性蒸発型疾患などのニッチなセグメントで競争しています。ライセンス契約や地域共同マーケティング契約は、資本効率の良い市場参入を提供しています。

デバイスメーカーも市場を多様化させています。温熱脈動システム、フラクショナルマイクロプラズマデバイス、強力パルス光(IPL)プラットフォームは、薬理学を超えた治療選択肢を広げています。製薬企業がデバイスメーカーと共同でバンドルされたケア経路を提供することで、クロスカテゴリー競争が激化しており、臨床医のマルチモーダル管理への好みに合致しています。アドヒアランスダッシュボードやAI対応症状トラッカーなどのデジタルヘルスアドオンは、支払い者ネットワークとの契約交渉における差別化要因として登場しています。

ドライアイ業界の主要プレーヤー

* 参天製薬株式会社

* OASIS Medical

* Alcon Inc.

* AbbVie Inc. (Allergan)

* Bausch Health Companies Inc.

最近の業界動向

* 2025年5月: FDAがドライアイ疾患初のTRPM8受容体作動薬であるアコルトレモン(Tryptyr)点眼薬を承認しました。これは、治療経路における神経感覚調節への転換を示しています。

* 2025年5月: Aldeyra Therapeuticsが、第3相レプロキサラップ試験が主要評価項目を達成したと報告し、FDAへの新薬申請再提出計画を強化しました。

このレポートは、ドライアイ疾患市場に関する詳細な分析を提供しています。Mordor Intelligenceの調査によると、ドライアイ疾患市場は2025年に63.6億米ドル規模と推定されており、2026年には66.1億米ドル、2031年には80.3億米ドルに達すると予測されています。この市場は、処方薬、市販薬、人工涙液、涙点プラグ、栄養補助食品、自己血清療法など、涙液膜の安定性を回復し、眼表面の炎症を鎮める製品のグローバルな売上高を対象としています。ただし、単独の診断機器、熱・光治療装置、屈折矯正手術は評価対象外です。

市場の成長を牽引する主な要因としては、高齢化や併存疾患に関連するドライアイ疾患の世界的な有病率の増加が挙げられます。また、あらゆる年齢層におけるスクリーンタイムの増加が眼表面へのストレスを高めていることも要因です。処方箋による抗炎症薬や分泌促進薬療法の世界的な採用、新規涙液調節剤に対する有利な規制経路や迅速承認も市場を後押ししています。さらに、消費者への直接的な啓発キャンペーンや遠隔眼科医療の普及が診断率を拡大し、治療選択肢におけるイノベーションの進展も市場成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。確立されたシクロスポリンや潤滑剤ブランドに対するジェネリック医薬品の競争が価格を圧迫していること、新興の医療機器や生物学的製剤に関する長期的な有効性および安全性データが限られていることが挙げられます。発展途上地域における不十分な保険適用と高額な自己負担費用、そして慢性的な投薬負担が患者のアドヒアンス低下と最適な治療結果の妨げとなっていることも課題です。これらの要因により、予測される年平均成長率(CAGR)から約1.5パーセントポイントが減少すると見込まれています。

レポートでは、市場を多角的に分析しています。タイプ別では、治療(人工涙液、処方薬(抗炎症薬、分泌促進薬など)、涙点プラグ等)と診断テスト(シルマーテスト、角膜染色、涙液浸透圧など)に分類されます。特に処方薬は、抗炎症作用や分泌促進作用に重点が置かれるため、最も急速に成長しているカテゴリーであり、年平均成長率(CAGR)は8.72%と予測されています。疾患タイプ別では、蒸発型、涙液分泌不全型、混合型メカニズムに分けられ、剤形別では点眼薬、軟膏・ゲルなどが含まれます。流通チャネルは病院薬局、独立系薬局・ドラッグストア、オンライン薬局・Eコマースポータル等です。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に細分化されており、アジア太平洋地域は、スクリーン使用の増加、保険適用範囲の拡大、診断されていない大規模な人口を背景に、7.28%のCAGRで最も高い成長を記録すると予測されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Alcon Inc.、Bausch Health Companies Inc.、AbbVie Inc. (Allergan)、参天製薬株式会社、Johnson & Johnson Vision Care、Novartis AG、大塚製薬株式会社など多数)が詳細に記述されています。将来の展望としては、熱パルセーションやマイクロプラズマプラットフォームなどのエネルギーベースのデバイスが、持続的な涙液膜改善を示し、難治性症例に対する薬物療法と併用されることで、ますます採用が進んでいることが指摘されています。レポートは、市場の機会と満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 加齢および併存疾患に関連するドライアイ疾患の世界的な有病率の増加

- 4.2.2 全年齢層におけるスクリーンタイムの増加による眼表面ストレスの増大

- 4.2.3 世界的な処方抗炎症薬および分泌促進薬療法の採用

- 4.2.4 新規涙液調節剤に対する有利な規制経路と迅速承認

- 4.2.5 消費者向け啓発キャンペーンと遠隔眼科による診断率の拡大

- 4.2.6 治療選択肢におけるイノベーションの進展

- 4.3 市場の阻害要因

- 4.3.1 後発品競争による既存のシクロスポリンおよび潤滑剤ブランドの価格圧迫

- 4.3.2 新興デバイスおよびバイオ製剤の長期有効性および安全性データの不足

- 4.3.3 発展途上地域における不十分な保険適用と高額な自己負担費用

- 4.3.4 慢性的な投薬負担による患者の服薬遵守不良と最適ではない結果

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 タイプ別

- 5.1.1 治療

- 5.1.1.1 人工涙液

- 5.1.1.2 処方薬

- 5.1.1.2.1 抗炎症薬

- 5.1.1.2.2 涙液分泌促進薬

- 5.1.1.2.3 その他の処方療法

- 5.1.1.3 涙点プラグ

- 5.1.1.4 その他

- 5.1.2 診断テスト

- 5.1.2.1 シルマーテスト

- 5.1.2.2 角膜染色

- 5.1.2.3 涙液層破壊時間 (TBUT)

- 5.1.2.4 光干渉断層計 (OCT)

- 5.1.2.5 涙液膜安定性分析

- 5.1.2.6 涙液浸透圧

- 5.1.2.7 その他

- 5.2 疾患タイプ別

- 5.2.1 蒸発亢進型ドライアイ

- 5.2.2 涙液分泌減少型ドライアイ

- 5.2.3 混合型

- 5.3 剤形別

- 5.3.1 点眼薬

- 5.3.2 軟膏・ゲル

- 5.3.3 その他

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 独立系薬局・ドラッグストア

- 5.4.3 オンライン薬局・Eコマースポータル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Alcon Inc.

- 6.4.2 Bausch Health Companies Inc.

- 6.4.3 AbbVie Inc. (Allergan)

- 6.4.4 Santen Pharmaceutical Co. Ltd

- 6.4.5 Johnson & Johnson Vision Care

- 6.4.6 Novartis AG

- 6.4.7 Viatris Inc. (Oyster Point Pharma)

- 6.4.8 Kala Pharmaceuticals

- 6.4.9 Sun Pharmaceutical Industries Ltd

- 6.4.10 Harrow Health (ImprimisRx)

- 6.4.11 AFT Pharmaceuticals

- 6.4.12 Horus Pharma

- 6.4.13 Novaliq GmbH

- 6.4.14 OASIS Medical Inc.

- 6.4.15 Prestige Consumer Healthcare

- 6.4.16 Sentiss Pharma Pvt. Ltd

- 6.4.17 VISUfarma B.V.

- 6.4.18 Reckitt Benckiser Group plc (TheraTears)

- 6.4.19 Scope Ophthalmics Ltd

- 6.4.20 Dompe Farmaceutici

- 6.4.21 Otsuka Pharmaceutical Co., Ltd.

- 6.4.22 Advanced Tear Diagnostics

- 6.4.23 Tomey Corporation

- 6.4.24 Carl Zeiss Meditec AG

- 6.4.25 TearLab Corporation

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ドライアイは、眼の表面を保護する涙液の量や質の異常により、眼の不快感や視機能の低下を引き起こす疾患群の総称です。涙液は、水分、油分、ムチンなどの成分から成り、眼の表面を潤し、栄養を供給し、異物から保護し、感染を防ぐ重要な役割を担っています。この涙液層が不安定になることで、眼の乾燥感、異物感、充血、痛み、かすみ目などの症状が現れ、重症化すると角膜や結膜に損傷を与えることもあります。現代社会において、スマートフォンの普及やエアコンの使用など、様々な要因により患者数が増加傾向にあり、QOL(生活の質)に大きな影響を与える疾患として認識されています。

ドライアイはその原因によっていくつかのタイプに分類されます。主なものとしては、涙液の分泌量が減少する「涙液分泌減少型」と、涙液の蒸発が亢進する「蒸発亢進型」があります。涙液分泌減少型は、シェーグレン症候群のような自己免疫疾患や、加齢、特定の薬剤の副作用、レーシック手術後などが原因で、涙腺からの涙の産生が低下することで起こります。一方、蒸発亢進型は、マイボーム腺機能不全(MGD)が最も一般的な原因であり、まぶたの縁にあるマイボーム腺から分泌される油分が不足したり、質が悪くなったりすることで、涙液の蒸発が早まります。その他にも、不完全な瞬き、コンタクトレンズの使用、エアコンや乾燥した環境、長時間のデジタルデバイス使用なども蒸発亢進を招きます。多くの場合、これら二つのタイプが複合的に関与している「混合型」として発症すると考えられています。

ドライアイの診断と治療は、患者様の症状と眼の状態を総合的に評価して行われます。診断には、問診による症状の把握に加え、細隙灯顕微鏡を用いた眼の表面の観察、涙液層破壊時間(BUT)測定による涙液の安定性の評価、シルマー試験による涙液分泌量の測定、フルオレセインやローズベンガル、リサミングリーンなどの染色剤を用いた角膜・結膜の損傷評価、涙液浸透圧測定などが用いられます。治療は、症状の緩和と眼の表面の保護、原因の除去を目的とします。一般的な治療法としては、人工涙液の点眼による潤いの補給が挙げられます。近年では、ヒアルロン酸ナトリウム、ジクアホソルナトリウム、レバミピドなどの成分を含む点眼薬が広く用いられ、涙液の安定化やムチン・水分の分泌促進、角膜・結膜上皮の保護に効果を発揮します。炎症が関与している場合には、ステロイド点眼薬や免疫抑制剤(シクロスポリン、タクロリムスなど)が処方されることもあります。マイボーム腺機能不全が原因の場合は、温罨法やリッドハイジーン(まぶたの清潔保持)、マイボーム腺圧迫などの物理的治療が重要です。重症例では、涙点プラグ挿入による涙液の排出抑制や、自己血清点眼、特殊なコンタクトレンズ(スカルラルレンズ)の装用なども検討されます。

ドライアイに関連する技術は、診断から治療まで多岐にわたります。診断技術では、涙液層の油層の厚さを非侵襲的に測定する干渉計や、自動で涙液層破壊時間を測定する装置、涙液中の炎症マーカーを検出する技術などが開発されています。これにより、より客観的で詳細な診断が可能になっています。治療技術においては、マイボーム腺機能不全に対するIPL(Intense Pulsed Light:光治療)や、温熱と圧迫を組み合わせたリピフローなどの治療機器が登場し、効果的な油分分泌の改善が期待されています。また、点眼薬の分野では、既存薬の改良に加え、神経栄養因子を標的とした薬剤や、新たな抗炎症作用を持つ薬剤の開発が進められています。さらに、スマートコンタクトレンズのような、薬剤を徐放する機能を持つデバイスや、眼の状態をリアルタイムでモニタリングする技術も研究されており、将来的な治療選択肢の拡大が期待されています。

ドライアイの市場背景は、その高い有病率とQOLへの影響から、非常に大きなものとなっています。世界的に見ても、特に高齢化社会の進展やデジタルデバイスの普及に伴い、ドライアイ患者数は増加の一途を辿っています。日本においても、数千万人がドライアイに罹患していると推定されており、眼科受診の主要な理由の一つとなっています。このため、人工涙液や処方薬、関連医療機器の市場は拡大を続けています。製薬企業や医療機器メーカーは、新たな診断・治療法の開発に積極的に投資しており、市場競争も激化しています。また、ドライアイは単なる不快感だけでなく、視力低下や眼の感染症リスクの増加、さらには精神的なストレスにもつながるため、社会全体での認知度向上と予防啓発の重要性も高まっています。健康経営の観点からも、従業員のドライアイ対策は生産性向上に寄与すると考えられ、企業内での取り組みも一部で見られます。

ドライアイの未来展望としては、より個別化された医療の実現が期待されています。患者一人ひとりのドライアイの原因や病態を詳細に解析し、最適な治療法を選択する「プレシジョンメディシン」への移行が進むでしょう。具体的には、バイオマーカーの発見により、早期診断や治療効果の予測が可能になることが期待されます。また、再生医療の分野では、涙腺の機能不全に対する幹細胞治療や遺伝子治療の研究が進められており、根本的な治療法の開発につながる可能性があります。AI(人工知能)を活用した診断支援システムや、治療計画の最適化、さらには患者の生活習慣データと連携した予防プログラムの開発も進むと考えられます。予防の観点からは、デジタルデバイスの使用ガイドラインの策定や、眼に優しい環境づくりの推進、栄養補助食品の役割など、多角的なアプローチが重要視されるでしょう。将来的には、ドライアイが単なる症状ではなく、全身の健康状態と密接に関連する疾患として、より包括的な視点でのアプローチが求められるようになるでしょう。