ドライアイ症候群 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**ドライアイ症候群世界市場に関する詳細な市場調査レポート概要**

**市場概況と予測**

ドライアイ症候群(DES)は、涙液層の不安定性を特徴とする多因子性の眼疾患であり、不快感や視覚障害を引き起こします。この症状の有病率の増加は、高齢化人口、長時間のスクリーンタイム、環境汚染、そして術後合併症といった様々な要因に起因しています。

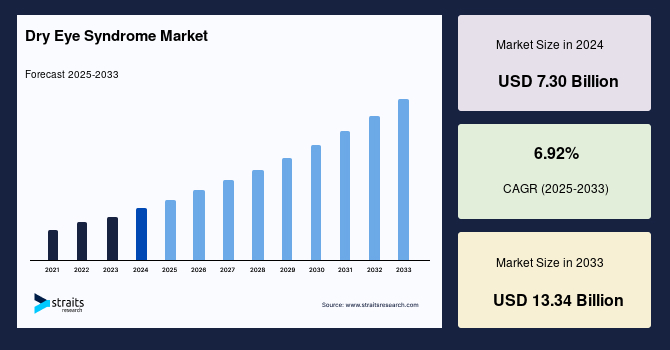

2024年における世界のドライアイ症候群市場規模は73.0億米ドルと評価されました。この市場は、2025年には78.1億米ドルに達し、2033年までには133.4億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は6.92%という堅調な伸びを示す見込みです。デジタルデバイスの使用増加、環境汚染の深刻化、そして高齢化社会の進展が、この市場の着実な成長を牽引しています。特に、北米地域は2024年に市場シェアの55%以上を占める最大の市場であり、その優位性は今後も続くと予想されます。

この市場は、診断ツールの進歩、抗炎症薬や人工涙液を含む治療選択肢の多様化、そしてドライアイ症候群に対する意識向上と医療支出の増加によって恩恵を受けています。さらに、防腐剤不使用の製剤、改良された薬物送達システム、そしてドライアイ症候群の根本原因を標的とする革新的なデバイスの開発など、技術革新の波が治療効果と患者のアドヒアランス向上に寄与しています。例えば、マイボーム腺機能不全(MGD)に起因する蒸発型ドライアイの主要な治療法として、Targeted Thermal Pulsation Therapy(標的温熱脈動療法)を用いるTearCareやiLuxといったデバイスが登場し、非侵襲的で利便性の高い治療オプションを提供することで、従来の点眼薬と比較して患者のコンプライアンスを向上させています。技術の進歩に伴い、市場は進化し、世界中の患者にとっての治療選択肢とアクセシビリティが改善されると期待されています。

**市場の成長要因**

ドライアイ症候群市場の成長を牽引する主要な要因は多岐にわたります。

1. **ドライアイ症候群の有病率の増加**: 世界保健機関(WHO)によると、世界中で約3億人がこの症状に苦しんでおり、特に高齢者人口が高いリスクに晒されています。加齢に伴う涙液分泌量の減少や涙液質の変化は、ドライアイ症候群の発症リスクを顕著に高めます。

2. **デジタルデバイスの普及と長時間使用**: スマートフォン、コンピューター、タブレットといったデジタルデバイスの普及と長時間使用は、ドライアイ症候群の罹患率を上昇させる主要な要因の一つです。これにより、瞬きの回数が減少し、涙液層の安定性が損なわれ、目の不快感を引き起こす「コンピューター視覚症候群」が増加しています。現代社会におけるデジタル技術への依存度の高まりは、この現象を一層加速させています。

3. **環境要因**: 大気汚染や乾燥した気候といった環境要因も、ドライアイ症候群の症状を悪化させる重要な要素です。都市化と工業化の進展に伴い、特に新興市場国において環境汚染への曝露が増加しており、ドライアイ症候群の発症リスクを高めています。

4. **自己免疫疾患および術後合併症の増加**: シェーグレン症候群などの自己免疫疾患や、白内障手術、レーシック手術などの眼科手術後の合併症としてドライアイ症候群を発症するケースも増加傾向にあり、これも市場成長の一因となっています。

5. **診断ツールの進歩と治療選択肢の多様化**: ドライアイ症候群の診断技術の向上により、早期発見と適切な治療へのアクセスが容易になっています。また、抗炎症薬や人工涙液といった従来の治療法に加え、防腐剤不使用の製剤、改良された薬物送達システム、そしてマイボーム腺機能不全を対象とした温熱脈動療法デバイス(例:TearCare、iLux)などの革新的な治療オプションが登場し、患者の多様なニーズに対応しています。これらの進歩は、患者のアウトカムを向上させ、市場の拡大を促進しています。

6. **意識向上と医療支出の増加**: ドライアイ症候群とその生活の質への影響に関する意識が高まるにつれて、より的を絞った治療法への需要が刺激されています。アレルギー治療薬で知られるアラガン社やジョンソン・エンド・ジョンソン社のような大手企業が、ドライアイ症候群に伴う不快感を軽減するための新しい市販薬(OTC製品)を導入し、この需要に応えています。また、ホリスティックな眼科医療への関心の高まりも、今後の市場成長を牽引すると期待されています。医療インフラの整備と医療支出の増加、特に先進国における投資は、診断と治療へのアクセスを改善し、市場拡大に貢献しています。

**市場の阻害要因**

ドライアイ症候群市場は有望な成長を遂げている一方で、いくつかの重要な阻害要因に直面しています。

1. **先進治療法の高コスト**: ドライアイ症候群の先進的な治療法にかかる高額な費用は、市場成長の大きな障壁となっています。炎症を軽減することを目的とした処方薬、例えばRestasis(シクロスポリンA)やXiidra(リフィテグラスト)などは、月額500ドルを超える治療費がかかる場合があります。さらに、LipiFlow Thermal Pulsation Systemのような革新的なデバイスは、1回の治療セッションに2,000ドル以上かかることがあり、多くの患者にとって経済的な負担が大きいです。iLuxやTearCareといったデバイスも標的を絞った緩和を提供しますが、複数回のセッションが必要となるため、定期的な治療を必要とする患者にとっては累積的な金銭的負担が増大します。

2. **アクセシビリティの問題**: これらの高額な治療費は、特に医療支出が低い地域や適切な保険適用がない地域において、先進的なドライアイ症候群治療へのアクセスを困難にしています。低・中所得国では、医療費の高さと限られた保険選択肢が、これらの先進ソリューションへのアクセスを著しく制限しています。

3. **医療提供者の優先順位**: 医療提供者がより費用対効果が高く、アクセスしやすい治療法を優先する傾向があるため、最先端治療法の高価格は広範な普及に対する大きな障壁となり、市場の成長潜在力を限定しています。患者の経済状況や医療システムの制約が、高価な治療法の採用を妨げる要因となっています。

**市場機会**

ドライアイ症候群市場には、いくつかの有望な成長機会が存在します。

1. **新興市場の台頭**: アジア太平洋地域やラテンアメリカなどの新興市場は、ドライアイ症候群市場にとって大きな成長機会を秘めています。これらの地域では急速な都市化と工業化が進んでおり、これが環境汚染物質への曝露増加につながっています。環境汚染はドライアイ症候群の症例増加に大きく寄与する要因です。報告によると、アジア太平洋地域は、汚染の増加、デジタル眼精疲労の発生率の上昇、そして医療インフラの発展により、堅調な複合年間成長率(CAGR)で成長すると予測されています。これらの地域における経済成長と医療意識の向上は、ドライアイ症候群の診断と治療への需要をさらに刺激するでしょう。

2. **技術革新の継続**: ドライアイ症候群市場における技術革新は、今後も治療効果の向上と患者へのアクセス拡大をもたらす重要な機会です。特に、薬物送達システムの改善、個別化医療アプローチの導入、そしてAIベースの診断ツールやウェアラブルデバイスの開発は、市場に新たな価値をもたらす可能性があります。これらの技術は、より正確な診断、より効果的な治療、そして患者の生活の質の向上に貢献し、市場の持続的な成長を促進します。

3. **予防と早期介入の重視**: ドライアイ症候群に対する意識向上と教育キャンペーンの強化は、予防と早期介入の重要性を高めます。これにより、症状が進行する前に治療を開始する患者が増え、治療薬やデバイスの需要を喚起します。政府、医療機関、製薬会社が連携して、ドライアイ症候群に関する情報提供とスクリーニングプログラムを推進することで、市場のさらなる拡大が期待されます。

**セグメント分析**

**地域別分析**

1. **北米(市場の支配的地域)**

北米は、ドライアイ症候群の高い有病率、先進的な医療インフラ、そして研究開発への多大な投資により、世界のドライアイ症候群市場を支配し続けています。2024年には28億米ドルと評価された北米市場は、2033年までに44億米ドルに成長すると予測されており、CAGRは4.89%を示す見込みです。米国では、高齢化人口、デジタルデバイスの広範な使用、そして大気汚染や乾燥した気候などの環境要因が、症例数の増加に寄与しています。ドライアイ症候群に対する高い意識と、処方薬および市販薬(OTC)の両方の治療選択肢が利用可能であることも、市場成長を促進しています。国立眼病研究所(National Eye Institute)からの資金提供など、政府の取り組みも視覚関連研究を支援し、市場をさらに拡大しています。

* **米国(主導的プレイヤー)**: 米国は、ドライアイ症候群の高い発生率、デジタルデバイスの広範な使用、そして高齢化人口に後押しされ、世界のドライアイ症候群市場における主要なプレイヤーです。先進的な診断技術、高い治療採用率、そして多額の研究開発費が継続的なイノベーションを推進しています。AbbVie(Refresh)やBausch + Lomb(Xiidra)といった企業は製品ラインを拡大しており、長期的な治療法やAIベースの診断ツールを探求する臨床試験が進行中です。米国眼科学会(American Academy of Ophthalmology)による意識向上キャンペーンや、新しい治療法に対する保険サポートも市場をさらに強化しています。

2. **アジア太平洋地域(最速成長市場)**

アジア太平洋地域は、急速な工業化、デジタルスクリーン使用の増加、そして高齢化人口といった複合的な要因により、ドライアイ症候群の最速成長市場となる態勢が整っています。中国やインドといった国々では、都市化が環境汚染物質への曝露増加につながり、デジタルデバイスの使用が引き続き拡大しているため、ドライアイ症候群の症例が著しく急増しています。中国では、BRIM BiotechnologyによるBRM421など、新しいドライアイ治療薬の臨床試験に対する規制当局の承認が、この症状に対する新規治療法への投資増加を示しています。さらに、政府による医療インフラ改善の取り組みや、眼の健康に対する意識の高まりが、より良い診断と治療への需要を牽引しています。より多くの患者がドライアイ症候群の管理ソリューションを求めるにつれて、製薬会社は戦略的パートナーシップや地域に合わせた製品提供を通じて、地域でのプレゼンス拡大に注力しています。

* **中国**: 中国は、急速な工業化、大気汚染レベルの上昇、デジタルデバイスの広範な使用、そして高齢化人口により、ドライアイ症候群市場で指数関数的な成長を遂げています。「健康中国2030」イニシアチブの下での政府政策は、医療インフラとイノベーションへの投資を奨励しています。China Pharma HoldingsやShenyang Xingqi Pharmaceuticalのような地元企業は、都市部に特化した新しい送達システムや治療デバイスを発売しています。Eコマースの拡大も、全国の市販ドライアイ症候群製品へのアクセスを向上させています。

3. **ヨーロッパ(顕著な成長)**

ヨーロッパは、高齢化人口、スクリーンタイムの増加、そして環境汚染により、ドライアイ症候群市場で顕著な成長を経験しています。英国、ドイツ、フランスなどの国々では、ドライアイ症候群の症例増加が効果的な治療法への需要を高めています。医療イノベーションに対する政府の支援と償還政策も、この地域の市場拡大において重要な役割を果たしています。ヨーロッパ市場では、温熱脈動療法や新しい人工涙液製剤の統合など、重要な技術的進歩が見られ、患者に改善された治療選択肢を提供しています。さらに、欧州連合が資金を提供するEIT Healthのようなイノベーション重視のイニシアチブは、PeriVisionやINVENTIONといったプロジェクトに最大150万ユーロの資金援助を行うなど、眼疾患のための新しい技術開発を継続的に支援しています。これらのイニシアチブはイノベーションを加速させ、より効率的でアクセスしやすい治療法を生み出しています。

* **英国**: 英国では、人口の約3分の1がドライアイ症候群の症状を経験しており、これは重要な公衆衛生上の懸念となっています。Théa UKのような組織は、公衆意識向上キャンペーンを主導し、革新的な防腐剤不使用の眼科製品を配布しています。パンデミック後の遠隔医療サービスの増加も、ドライアイ症候群の管理と診断の改善に貢献しています。英国は臨床研究の拠点でもあり、UCLのような大学がバイオテクノロジー企業と提携して、新しい送達システムやナノテクノロジーベースの点眼薬を試験しており、市場の進化を後押ししています。

**製品タイプ別分析**

1. **人工涙液(最大の市場シェア)**

人工涙液は、そのアクセシビリティ、使いやすさ、そして即座の症状緩和効果により、ドライアイ症候群市場で最大のシェアを占めています。これらの潤滑性点眼薬は、不十分な涙液産生や過剰な涙液蒸発によって引き起こされる乾燥や刺激を軽減し、目の水分を回復させるのに役立ちます。高齢化人口の増加、スクリーンタイムの増加、環境汚染といった要因によって世界中でドライアイ症候群の有病率が増加しているため、人工涙液は市場収益の40%以上を占めています。市販で広く入手可能であるため、特に軽度から中程度のドライアイ症例の第一選択治療オプションとなっています。最近のイノベーションには、防腐剤不使用の製剤や、快適さと効果の持続時間を向上させる粘度増強剤が含まれます。参天製薬やBausch + Lombといった市場リーダーは、患者のアドヒアランスとアウトカムを改善するために人工涙液の革新を継続しています。予防的および対症療法的な管理への世界的なシフトが、このセグメントの成長を強力に支持しています。

**流通チャネル別分析**

1. **病院薬局(流通チャネルの支配的セグメント)**

病院薬局は、眼科医や専門クリニックとの直接的な連携があるため、ドライアイ症候群治療薬の流通チャネルを支配しています。これらのクリニックでは、診断と処方箋の発行が行われます。病院薬局は、眼科処置や眼科受診の増加に牽引され、このセグメントで市場シェアの50%以上を占めています。病院薬局は、処方箋抗炎症薬や臨床的監視が必要な涙点プラグなど、幅広い製品を提供しています。病院ベースの外来クリニックや統合医療モデルの増加も、このチャネルをさらに強化しています。病院が診断、治療、フォローアップを含む包括的なケアを提供できる能力は、高い患者アドヒアランスを保証します。さらに、政府の病院プログラムや保険償還制度は、特に北米やヨーロッパのような先進地域において、病院薬局を通じた先進的なドライアイ治療へのアクセスを促進しています。

**競争環境**

ドライアイ症候群市場は非常に競争が激しく、主要なプレイヤーは製品イノベーション、戦略的パートナーシップ、そして地理的拡大に注力しています。これらの企業は、合併・買収、研究開発投資、そして協業を通じて市場での地位を強化し、競争優位性を確立しようとしています。市場のダイナミクスは、新しい治療法の開発と患者中心のアプローチによって常に進化しており、持続的な成長と技術革新を促進しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のドライアイ症候群市場規模分析

- 世界のドライアイ症候群市場概要

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 人工涙液

- 金額別

- 抗炎症薬

- 金額別

- シクロスポリン

- 金額別

- コルチコステロイド

- 金額別

- その他の抗炎症薬

- 金額別

- 涙点プラグ

- 金額別

- 涙液分泌促進薬

- 金額別

- その他の製品

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別金額

- 病院薬局

- 金額別

- 独立系薬局およびドラッグストア

- 金額別

- オンライン薬局

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- ドライアイ症候群市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- AbbVie Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Alcon Inc.

- Novartis AG

- 参天製薬株式会社

- Johnson & Johnson Services, Inc.

- Bausch Health Companies Inc.

- 大塚製薬株式会社

- Sun Pharmaceutical Industries Ltd.

- OASIS Medical

- Sentiss Pharma Pvt. Ltd.

- AFT Pharmaceuticals

- Oyster Point Pharma, Inc.

- Ursapharm Arzneimittel GmbH

- Mitotech S.A.

- Scope Ophthalmics Ltd.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ドライアイ症候群は、眼の表面の多因子性疾患であり、涙液層のホメオスタシスが失われることによって特徴づけられます。これは眼の不快感や視覚障害を伴い、涙液層の不安定性、高浸透圧、眼表面の炎症や損傷、そして神経感覚異常などが病因に深く関与していると考えられております。この症候群は、単なる目の乾燥感にとどまらず、集中力の低下、読書やコンピューター作業の困難、夜間の運転時の視覚障害など、日常生活の質を著しく低下させる可能性のある、世界中で多くの人々が罹患している一般的な眼疾患でございます。

ドライアイ症候群は、その病態生理に基づき、主に二つの主要なタイプに分類されます。一つは涙液分泌減少型ドライアイであり、これは涙腺からの涙液の産生が低下することによって引き起こされます。加齢やシェーグレン症候群などの自己免疫疾患が原因となることが多く見られます。もう一つは蒸発亢進型ドライアイで、こちらは涙液が過度に蒸発してしまうことにより生じます。このタイプはマイボーム腺機能不全(MGD)に起因することが最も一般的であり、涙液層の脂質層が十分に機能せず、涙液が早く蒸発してしまう状態を指します。両方の要因が複合的に作用する混合型も多く、患者様の症状や所見は多岐にわたります。近年では、眼表面の神経障害性疼痛が関与するタイプも注目されており、病態の解明が進んでおります。

ドライアイ症候群の適切な診断と治療は、患者様の眼の不快感を軽減し、日常生活の質を向上させる上で極めて重要でございます。患者様一人ひとりの症状や病態に応じたオーダーメイドの治療戦略を立てることが求められ、正確な診断によって、原因に応じた的確な治療法を選択することが可能となります。これにより視機能の維持や眼表面の健康を守ることに繋がり、涙液層の安定化を図り、眼表面の炎症を抑制し、快適な状態を維持することが治療の主な目的となります。これらの治療法の適用は、患者様のQOL改善に直結するため、非常に有用であると考えられております。

ドライアイ症候群の診断には、様々な技術が応用されております。涙液分泌量を測定するシルマー試験や、涙液層が破壊されるまでの時間を測る涙液層破壊時間(BUT)測定は基本的な検査でございます。BUT測定には、フルオレセインという色素を用いた侵襲的な方法と、非侵襲的に光干渉を利用する方法がございます。また、眼表面の細胞の損傷を評価するために、フルオレセインやリサミングリーンなどの生体染色も広く用いられます。涙液浸透圧測定は、涙液層のホメオスタシスの乱れを示す重要な指標であり、病態の重症度を客観的に評価するのに役立ちます。マイボーム腺機能不全の診断には、マイボーム腺の形態を画像化するマイボグラフィーが有用であり、涙液層の脂質層の厚さを測定する干渉計も活用されております。これらの技術は、ドライアイ症候群の病態を深く理解し、個々の患者様に最適な治療戦略を立てる上で非常に有用でございます。

治療技術も多岐にわたり進化しております。初期治療としては、人工涙液の点眼が一般的であり、ヒアルロン酸ナトリウム製剤やカルメロースナトリウム製剤など、様々な成分のものが利用されます。涙液の排出を遅らせるために涙点プラグを挿入する治療も行われます。炎症が関与する場合には、ステロイド点眼薬やシクロスポリン点眼薬、リフィテグラスト点眼薬などの抗炎症薬が用いられます。マイボーム腺機能不全に対しては、温罨法やマイボーム腺圧迫排泄、あるいはIPL(Intense Pulsed Light)治療やリピフロー(LipiFlow)などの専用機器を用いた治療が効果的でございます。重症例では、自己血清点眼や高酸素透過性ハードコンタクトレンズである強膜レンズの装用が検討されることもございます。さらに、涙液分泌を促進する点眼薬などの新規薬剤の開発も進んでおり、患者様の状態に合わせた最適な治療法が常に模索され、その適用範囲が広がっております。