乾燥ホタテ市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

乾燥ホタテ市場レポートは、種類(大型ホタテ、湾ホタテ、ダイバーホタテ)、形態(生鮮冷蔵、冷凍、乾燥)、エンドユーザー(フードサービス(HoReCa)、食品加工/産業用、家庭用/小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドライパックホタテ市場の概要

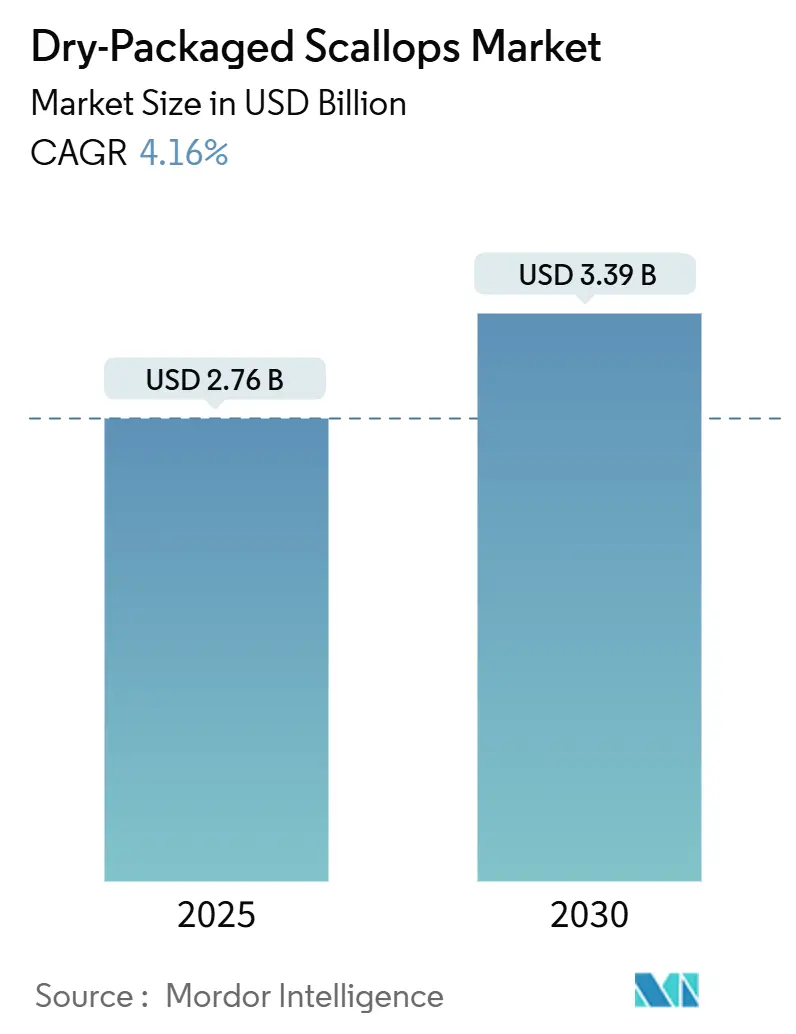

ドライパックホタテ市場は、2025年に27.6億米ドルの規模に達し、2030年までに33.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.16%です。この成長は、化学物質不使用のシーフードに対する消費者需要の急増、持続可能な漁獲に対する強力な規制支援、および先進的な冷凍・ドライパック技術への継続的な投資によって推進されています。フードサービスにおけるプレミアムな位置づけ、MSC認証漁獲枠の増加、そして賞味期限を延ばす革新的な製品によって、顧客基盤は拡大しています。しかし、サプライチェーンの断片化と漁獲枠による供給制限が価格を高騰させています。市場の競争強度は中程度ですが、供給側の制約と表示要件の変化が、加工業者を垂直統合、極低温冷凍の採用、および利益率を確保するための付加価値フォーマットへの移行へと促しています。食品安全監視が厳しくなるにつれて、トレーサビリティと持続可能性を重視する加工業者は、小売業者や機関購入者との長期契約を確保しています。ドライパックホタテ市場はクリーンラベルのトレンドから恩恵を受けていますが、一部チャネルの価格感応度が、周期的な供給不足時の量的な成長を抑制する可能性があります。

主要な市場動向と洞察

主要なポイント

* 種別別: シーホタテは2024年に57.64%の収益シェアを占め、ダイバーホタテは2030年までに6.24%のCAGRで拡大すると予測されています。

* 形態別: 冷凍製品は2024年に46.26%の収益を占め、乾燥ホタテは2030年までに6.76%のCAGRで成長すると予測されています。

* エンドユーザー別: フードサービス部門は2024年に54.83%の価値を占め、家庭/小売チャネルは2030年までに5.73%のCAGRで進展すると予測されています。

* 地域別: 北米は2024年に33.52%のシェアを占め、アジア太平洋地域は予測期間中に5.42%のCAGRで最速の成長を記録すると予想されています。

市場の推進要因

1. 化学物質不使用「ドライ」シーフードへの嗜好の高まり: 健康意識と料理の洗練化が高まるにつれて、消費者は天然で未加工のシーフード、特にプレミアム市場でドライパックホタテをますます好むようになっています。シェフは、その優れた風味と焼き加減の良さからドライパックホタテを高く評価しており、北米と欧州でこのトレンドが特に顕著です。

2. フードサービス部門でのプレミアム価格実現: 供給制約があるにもかかわらず、U10ホタテはフードサービス施設でプレミアムメニューとして戦略的に位置づけられ、価格が高騰しています。レストランはドライパック製品の優れた料理特性を活用し、特に高級レストランで高いチェックアベレージに貢献しています。

3. MSC認証大西洋ホタテ漁獲枠の拡大: 米国大西洋シーホタテ漁業が海洋管理協議会(MSC)認証を維持しているため、市場需要を満たすために漁獲枠が増加しています。2025年には1800万ポンドの漁獲が予測され、これまで閉鎖されていた海域も再開されています。この認証は、持続可能性へのコミットメントを示し、市場アクセスとプレミアムな位置づけを強化します。

4. 加工・冷凍技術における製品革新: 液体窒素急速冷凍や極低温システムなどの革新は、ホタテの保存方法を変革しています。これらの技術は解凍損失率を大幅に低減し、長期保存中の製品品質を維持します。また、自動耳吊り養殖設備などの加工革新は、生産能力を向上させ、労働コストを削減しています。

5. 冷凍・ドライパック技術の進歩: (上記と関連しますが、より広範な技術進歩として) 冷凍技術の進歩は、ホタテの品質保持期間を延ばし、遠隔地への流通を可能にしています。

6. 付加価値ホタテ製品の多様化: (上記と関連しますが、製品多様化の側面を強調) 消費者の利便性や料理の多様性に対応するため、調理済み製品や味付け済み製品など、付加価値の高いホタテ製品の開発が進んでいます。

市場の抑制要因

1. 厳格な食品安全・表示規制: FDAの「魚介類および漁業製品のハザードと管理」ガイダンスやNOAAのシーフード検査プログラムなど、厳格な規制遵守は、ドライパックホタテ加工業者に多大な運用コストと複雑さをもたらします。原産国表示(COOL)義務も行政負担を増加させます。

2. 原材料供給の変動と価格変動: 規制措置(例:メイン湾北部閉鎖)や中国による日本産シーフード輸入禁止などが、市場供給量と価格の変動を引き起こしています。加工業者は、変動する原材料コストと固定費の間で利益率を維持するのに苦慮しています。

3. プレミアム生鮮ドライパック製品の短い賞味期限: プレミアムな生鮮ドライパック製品の短い賞味期限は、遠隔地市場での流通を制限し、在庫管理を困難にします。

4. 新興市場における限られた加工インフラ: アジア太平洋地域や発展途上地域では、加工インフラの不足が、プレミアム市場セグメントへのアクセスを妨げる主要な課題となっています。

セグメント分析

1. 種別別:

* シーホタテ: 2024年に57.64%のシェアで市場を支配しました。その大きなサイズ、高い肉歩留まり、および確立された大西洋のサプライチェーンが強みです。2022年には大西洋シーホタテ漁業が3160万ポンドの漁獲量から4.78億米ドルを記録しており、商業的実行可能性と加工効率が際立っています。

* ダイバーホタテ: 2030年までに6.24%のCAGRで最速の成長を遂げています。手作業による漁獲と環境負荷の低さが、持続可能性を重視する消費者や高級レストランにアピールし、プレミアムな位置づけを確立しています。

* ベイホタテ: 甘い風味と季節限定の供給が特徴で、特に米国北東部の市場でピーク時にプレミアム価格で取引され、ニッチな地位を占めています。

2. 形態別:

* 冷凍製品: 2024年に46.26%のシェアで市場を支配しました。賞味期限の延長と年間を通じた供給が可能であることが強みです。個別急速冷凍(IQF)や極低温加工などの技術進歩が製品品質を保証し、季節的な漁獲を超えたグローバルな流通を可能にしています。

* 乾燥ホタテ: 6.76%のCAGRで最速の成長を遂げています。アジアの食文化に深く根ざしており、専門市場でプレミアムな地位を確立しています。乾燥技術の革新も、その感覚的および栄養的品質の維持に貢献しています。

* 生鮮冷蔵製品: 迅速な流通が可能な地域市場でプレミアム価格で取引され、特に高級レストランやニッチな小売業者に供給されています。

3. エンドユーザー別:

* フードサービス: 2024年に54.83%の市場シェアを占め、ドライパックホタテを特徴的な食材として活用し、プレミアム価格とメニュー差別化を推進しています。レストランは、ドライパックホタテの優れた焼き加減と風味プロファイルを活用して、ユニークなメニューアイテムを開発しています。

* 家庭/小売: 5.73%のCAGRで最速の成長を遂げています。プレミアムシーフードに対する消費者意識の高まりと、オンラインリソースや料理教室による自宅調理の増加がこのセグメントを牽引しています。

* 食品加工/産業: 大規模生産に適した冷凍形態を中心に、安定した品質と供給を継続的に要求しています。

地域分析

1. 北米: 2024年に33.52%の市場シェアを占める最大の市場です。確立された大西洋シーホタテ漁業、堅牢な加工インフラ、および包括的な規制枠組みが特徴です。季節的な閉鎖や漁獲枠制限が供給制約を生み、価格と市場の安定性に影響を与えています。

2. 欧州: 成熟した市場であり、確立された貿易関係と厳格な持続可能性要件が特徴です。欧州連合の生鮮または冷蔵ホタテの輸入額は2021年に7940万米ドルに達し、英国が主要な供給国でした。MSC認証要件が市場ダイナミクスに影響を与えています。

3. アジア太平洋: 2030年までに5.42%のCAGRで最も高い成長率を示すと予想されています。シーフード消費の増加と中産階級の拡大が背景にあります。中国による日本産シーフード輸入禁止後、日本のホタテ輸出は米国やベトナムに再編され、2024年にはベトナムへの輸入が771%増加しました。地域は養殖開発に注力しています。

4. 南米、中東・アフリカ: 現在のインフラ制限にもかかわらず、成長機会を提示しています。中東では、アラブ首長国連邦が2023年に12,160米ドル相当のホタテを主にサウジアラビアに輸出しました。サウジアラビアのシーフード市場は、Vision 2030イニシアチブに支えられ、2024年の9.8億米ドルから2033年までに12.3億米ドルに成長すると予測されています。

競合状況

ドライパックホタテ業界は中程度の断片化を示しています。Sea Watch InternationalやPacific Seafood Groupなどの主要企業は、漁獲枠から加工工場、全国的な流通までをカバーする垂直統合を活用しています。これらの企業は、極低温トンネルフリーザーや自動選別ラインに投資し、品質を確保しつつ労働コストを削減し、フードサービスプロバイダーとの長期契約を確保しています。一方、中規模企業は、地域特産品(ダイバーホタテなど)に特化し、シェフと協力して産地の物語を織り交ぜることでニッチ市場を開拓しています。

戦略的投資は、技術主導のスケーリングへの強い信念を示しています。例えば、Lund’s Fisheriesはトンネルフリーザーに200万米ドルを投資し、時間あたりの処理能力とエネルギー効率を向上させました。2024年には、Northern Windが地域サプライヤーを買収し、MSC認証原材料へのアクセスと小売チェーン向けのプライベートブランド製品を拡大しました。Clearwater Seafoodsは先住民コミュニティの所有となり、漁獲枠管理とバリューチェーンへの関与を強化し、競争環境に社会経済的な側面を加えています。

イノベーションは、利便性と持続可能性に焦点を当てています。Aquamarは、調理済みテンダーストリップでミールキットやスナック市場のトレンドに対応しています。同時に、加工業者は、機関調達監査の厳しい要求を満たすためにブロックチェーンによるトレーサビリティを試みています。メイン州の養殖ベンチャーによる耳吊り養殖や、ノルウェー企業によるAI駆動の水中ビジョンを用いた選択的漁獲など、注目すべきディスラプターも登場しています。加工業者がプレミアムな棚スペースとメニューの配置を競う中、その成功は資本へのアクセス、コンプライアンスの専門知識、および堅牢なマーケティング戦略にかかっています。

主要企業(特定の順序ではありません)

* Sea Watch International

* Clearwater Seafoods

* Pacific Seafood Group

* High Liner Foods

* Northern Wind

最近の業界動向

* 2025年3月: Clearwater Seafoodsは、ファーストネーションズ連合による買収を完了しました。新所有者は、年間約400万キログラムのホタテを処理する既存施設を維持しつつ、拡大計画を策定しています。この買収は、先住民コミュニティが漁業に戦略的に関与することで経済的自立を達成する上で重要な一歩となります。

* 2025年2月: Ocean Choice Internationalは、ノバスコシア州の沖合ホタテ漁獲枠(約2億米ドル相当)を同州の3社に売却しました。これにより、カナダの沖合ホタテ漁獲枠全体が地域事業者によって統合されました。

* 2024年12月: Northern Windは、ホタテサプライヤーを買収し、製品提供を拡大し、プレミアムシーフードへの需要増に対応するとともに、責任ある資源管理を確保しました。この戦略的な動きは、成長するホタテセグメントにおける同社の市場参加を強化するものです。

本レポートは、ドライパックホタテ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から、市場の動向、規模、成長予測、競争環境、そして将来の機会とトレンドまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーによると、ドライパックホタテ市場は堅調な成長を見せており、2025年には27.6億米ドルと評価され、2030年までに33.9億米ドルに達すると予測されています。この成長は、特に北米地域が牽引しており、世界の売上高の33.52%を占めています。北米市場は、先進的な加工技術と強固な規制枠組みに支えられています。

市場を牽引する主な要因としては、消費者の間で化学物質を使用しない「ドライ」シーフード、特にホタテへの嗜好が高まっている点が挙げられます。また、フードサービス部門では、高品質なドライパックホタテがプレミアム価格で取引されており、これが市場の収益性を高めています。さらに、MSC認証を受けた大西洋シーホタテの漁獲枠が拡大していることも、持続可能な供給を保証し、市場の成長を後押ししています。加工・冷凍技術の継続的な革新、特に冷凍およびドライパック技術の進歩は、製品の品質と保存性を向上させています。加えて、付加価値ホタテ製品の多様化も、新たな需要を創出しています。レストランのシェフは、化学物質を使用しないドライパックホタテが優れたカラメル化と一貫した風味プロファイルをもたらすため、特に高く評価しています。

一方で、市場の成長を抑制する要因も存在します。厳格な食品安全および表示規制は、生産者にとって遵守すべき重要な課題です。また、原材料供給の不安定さや価格変動は、サプライチェーンに影響を与える可能性があります。さらに、プレミアムな生鮮ドライパック製品は賞味期限が短いため、流通と在庫管理に課題を抱えています。

持続可能性への取り組みは、この市場において重要なテーマです。MSC認証、漁獲枠管理、トレーサビリティプログラムが導入されており、これらを通じて責任ある漁獲が確保され、消費者の信頼が強化されています。

市場は、種別、形態、最終用途、流通チャネル、および地域という複数の側面から詳細にセグメント化され、分析されています。種別では、高い肉歩留まりと確立された大西洋漁業により、シーホタテが57.64%の市場シェアを占め、優位に立っています。形態別には、生鮮・冷蔵、冷凍、乾燥の各製品が、最終用途別にはフードサービス(HoReCa)、食品加工/産業、家庭/小売の各セグメントが分析対象です。流通チャネルは、オン・トレードとオフ・トレードに分けられ、オフ・トレードにはハイパーマーケット/スーパーマーケット、専門店、オンライン小売店などが含まれます。地域別では、北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、スペイン、ポーランド、スウェーデンなど)、アジア太平洋(中国、日本、韓国、オーストラリア、シンガポール、タイなど)、南米、中東・アフリカが詳細に調査されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されています。Sea Watch International、Pacific Seafood Group、Northern Wind、Clearwater Seafoods、Hokkaido Maruha、Dalian Ocean Fishingなど、多数の主要な市場プレイヤーのプロファイルが掲載されており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

本レポートは、ドライパックホタテ市場の現状と将来の展望を深く理解するための包括的な情報源であり、市場の機会と将来のトレンドについても詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 化学物質不使用の「ドライ」シーフードへの嗜好の高まり

- 4.2.2 フードサービス部門におけるプレミアム価格の実現

- 4.2.3 MSC認証の大西洋ホタテ漁獲枠の拡大

- 4.2.4 加工および冷凍技術における製品革新

- 4.2.5 冷凍およびドライパック技術の進歩

- 4.2.6 製品の多様化:付加価値ホタテ

-

4.3 市場の阻害要因

- 4.3.1 厳格な食品安全および表示規制

- 4.3.2 原材料供給の不安定性と価格変動

- 4.3.3 厳格な食品安全および表示規制

- 4.3.4 プレミアム生ドライパック製品の短い賞味期限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ホタテガイ

- 5.1.2 イタヤガイ

- 5.1.3 ダイバーホタテ

-

5.2 形態別

- 5.2.1 生鮮・冷蔵

- 5.2.2 冷凍

- 5.2.3 乾燥

-

5.3 エンドユーザー別

- 5.3.1 フードサービス (HoReCa)

- 5.3.2 食品加工/工業用

- 5.3.3 家庭用/小売

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 ポーランド

- 5.4.2.6 スウェーデン

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 オーストラリア

- 5.4.3.5 シンガポール

- 5.4.3.6 タイ

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Sea Watch International

- 6.4.2 Pacific Seafood Group

- 6.4.3 Northern Wind

- 6.4.4 High Liner Foods

- 6.4.5 Clearwater Seafoods

- 6.4.6 Big Blue Ocean

- 6.4.7 Eastern Fisheries

- 6.4.8 Blue Harvest Fisheries

- 6.4.9 American Seafoods Co.

- 6.4.10 Lund’s Fisheries

- 6.4.11 Seacore Seafood

- 6.4.12 Truro Seafood

- 6.4.13 Hokkaido Maruha

- 6.4.14 Dalian Ocean Fishing

- 6.4.15 Zhejiang Zhoushan Putuo

- 6.4.16 American Sea Chest

- 6.4.17 Atlantic Capes Fisheries

- 6.4.18 Seatrade International

- 6.4.19 Royal Greenland

- 6.4.20 Boston Sword and Tuna

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

乾燥ホタテは、ホタテ貝の貝柱を乾燥させた加工食品であり、その凝縮された旨味と栄養価の高さから、世界中で特に中華圏を中心に珍重されております。ホタテ貝の貝柱には、イノシン酸やグルタミン酸といった天然の旨味成分が豊富に含まれており、これらを乾燥させることで、その旨味が凝縮され、独特の深い風味と香りが生まれます。古くから保存食として重宝されてきた歴史があり、現代においても高級食材として、また健康志向の高まりとともに天然の調味料としても注目を集めております。製造工程は、まず新鮮なホタテ貝から貝柱を取り出し、洗浄した後、塩漬け(任意)や煮沸といった下処理を施します。その後、天日干しや機械乾燥といった方法で水分を時間をかけて除去し、硬く乾燥した状態に仕上げられます。この乾燥工程によって、長期保存が可能となるだけでなく、独特の風味と食感が形成されるのです。使用する際には、水やぬるま湯で時間をかけて戻す必要があり、その戻し汁にもホタテの豊かな旨味が溶け出しているため、料理に活用されることが一般的です。

乾燥ホタテには、その品質や形状、産地によって様々な種類が存在します。品質による分類では、形が整っていて割れがなく、色合いが均一で美しい「元貝(まるごと)」と呼ばれるものが最高級品とされ、一等品、二等品、三等品といった等級が設けられています。特に、黄金色や飴色を帯びたものが良質とされ、香りも豊かです。一方で、製造過程で割れてしまったものは「砕け」として流通し、価格は手頃ですが、旨味成分は元貝と変わらないため、家庭用や調味料の原料として広く利用されています。サイズによる分類では、大粒、中粒、小粒があり、用途に応じて使い分けられます。大粒は見た目の豪華さから贈答用や高級料理に、小粒は出汁や調味料として使われることが多いです。産地による分類では、日本の北海道や青森県産のものが特に高品質として世界的に評価されており、その他にも中国、カナダ、アメリカなどでも生産されています。特に北海道は、豊かな漁場と厳格な品質管理体制により、世界有数のホタテ産地として知られ、その乾燥ホタテは国際市場で高い評価を得ています。

乾燥ホタテの主な用途は、その凝縮された旨味を活かした料理にあります。最も代表的なのは中華料理で、高級食材としてフカヒレスープ、佛跳牆(ぶっちょうしょう)といった高級スープの出汁や具材として欠かせません。また、煮込み料理、炒め物、お粥の風味付けにも用いられ、XO醤の主要な材料としても知られています。XO醤は、乾燥ホタテの旨味をベースに、干しエビや唐辛子などを加えた高級調味料であり、様々な料理に深みとコクを与えます。日本料理においても、炊き込みご飯の具材や出汁、和え物、珍味、おつまみとして楽しまれています。近年では、粉末状にして天然の旨味調味料として利用する動きも広がっており、化学調味料を避けたい健康志向の消費者から支持されています。乾燥ホタテは、たんぱく質やミネラル、タウリンなどを豊富に含んでおり、栄養価が高いことから、健康食品としての側面も持ち合わせています。使用する際は、乾燥したままでは非常に硬いため、必ず水またはぬるま湯に数時間から一晩浸して柔らかく戻す必要があります。この戻し汁にはホタテの旨味がたっぷりと溶け出しているため、捨てずに料理に活用することで、より一層深い味わいを楽しむことができます。

乾燥ホタテの製造には、様々な関連技術が用いられています。最も重要なのは乾燥技術であり、伝統的な天日干しと、現代的な機械乾燥が主な方法です。天日干しは、太陽の光と自然の風を利用して乾燥させる方法で、時間と手間がかかりますが、ホタテ本来の風味を最大限に引き出すと言われています。しかし、天候に左右されるため、安定した生産が難しいという課題があります。一方、機械乾燥は、温風乾燥、真空乾燥、フリーズドライといった技術が用いられ、衛生的で効率的な生産が可能であり、品質の安定化に貢献しています。これらの技術を組み合わせることで、風味と効率性の両立を図る生産者も増えています。品質管理も非常に重要であり、HACCP(ハサップ)などの衛生管理システムを導入し、製品の安全性を確保しています。また、色、形、サイズ、異物の有無などを自動で選別する技術や、脱酸素剤や真空パックを用いた保存技術、適切な温度・湿度管理によって、製品の品質を長期間維持しています。さらに、乾燥ホタテを粉末化したり、フレーク状に加工したりする技術も進化しており、XO醤などの二次加工品の開発にも繋がっています。これらの技術革新は、乾燥ホタテの品質向上と多様な製品展開を支える基盤となっています。

乾燥ホタテの市場背景を見ると、主要な生産地は日本の北海道や青森県、そして中国、北米などが挙げられます。特に北海道は、世界有数のホタテ漁獲量を誇り、その高品質な乾燥ホタテは国際市場で高い評価を受けています。主要な消費地は、中華圏(香港、中国本土、台湾)が圧倒的であり、乾燥ホタテは中華料理の高級食材として、また贈答品としても非常に人気があります。日本国内でも高級食材として流通し、海外の中華系コミュニティでも需要が高いです。乾燥ホタテの歴史は古く、古くから保存食や交易品として利用されてきましたが、特に清朝時代には高級食材としての地位を確立し、その価値は現代まで受け継がれています。現在の市場トレンドとしては、健康志向の高まりから、天然の旨味調味料としての需要が増加しています。また、富裕層の増加に伴い、高級贈答品としての需要も堅調です。しかし、漁獲量の変動や国際情勢、為替レートの変動などが価格に大きく影響を与えるため、市場は常に変動しています。近年では、サステナブルな漁業や養殖への関心が高まっており、環境に配慮した製品が求められる傾向にあります。

将来展望として、乾燥ホタテの市場はさらなる成長の可能性を秘めています。特に、アジアの新興国における中間層の増加は、高級食材としての需要を押し上げる要因となるでしょう。また、世界的な健康志向や自然派志向の広がりは、天然の旨味調味料としての乾燥ホタテの価値を再認識させ、新たな料理分野での活用も期待されます。一方で、いくつかの課題も存在します。まず、ホタテの漁獲量の安定化と資源管理は喫緊の課題であり、乱獲を防ぎ、持続可能な漁業を推進することが不可欠です。気候変動による海洋環境の変化も、ホタテの生育に影響を与える可能性があります。また、人件費やエネルギーコストの上昇は、生産コストの増加に繋がり、製品価格に影響を与える可能性があります。市場には偽物や低品質品が流通することもあり、消費者の信頼を維持するためには、トレーサビリティの強化と品質保証が重要となります。これらの課題に対し、技術革新が鍵となります。より効率的で高品質な乾燥技術の開発、トレーサビリティを確保するためのブロックチェーン技術の導入、そして乾燥ホタテを原料とした新たな加工食品の開発などが進められるでしょう。さらに、ASC認証(水産養殖管理協議会認証)などの取得を通じて、持続可能性に配慮した製品であることをアピールし、ブランド価値を高めることも、今後の市場競争において重要な要素となると考えられます。