乾式変圧器市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

乾式変圧器市場レポートは、定格電力(大、中、小)、冷却方式(AN、AF、WF)、相(単相、三相)、変圧器の種類(電力用、配電用)、エンドユーザー(電力会社、産業、商業、住宅)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乾式変圧器市場の概要(2025年~2030年)

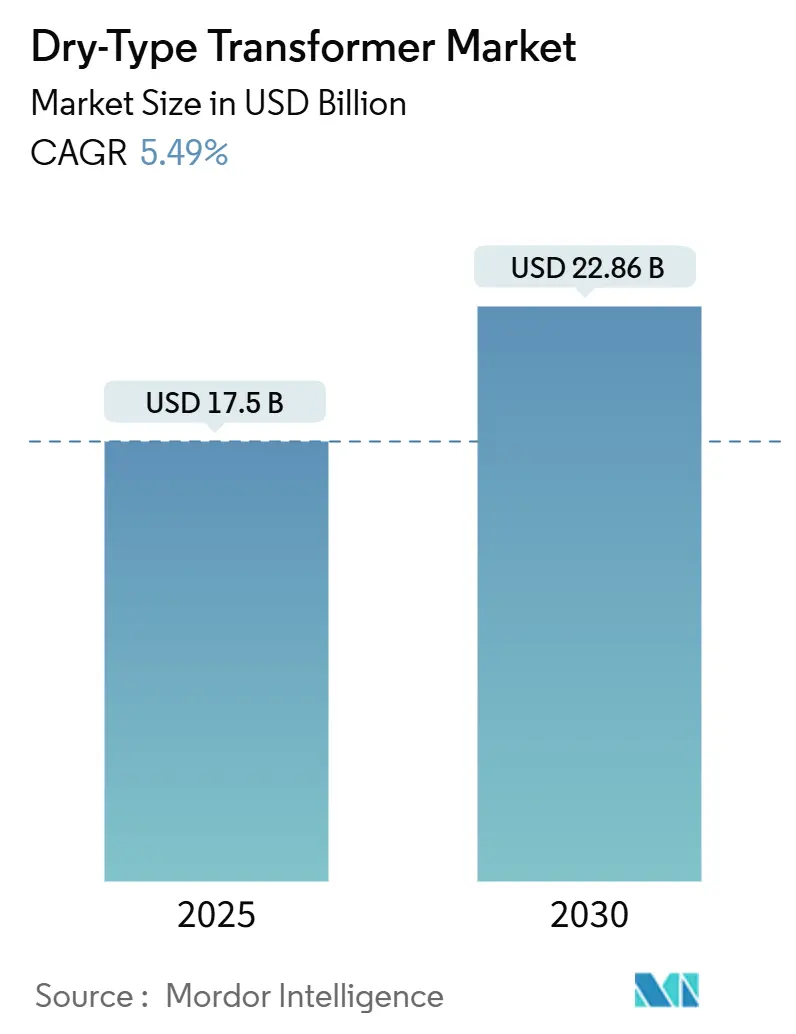

乾式変圧器市場は、2025年には175億米ドルと推定され、2030年までに228.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.49%で着実に拡大すると予測されています。この成長は、再生可能エネルギーの相互接続、産業の電化、データセンターの構築が世界中で加速していることを反映しています。特にアジア太平洋地域は量的な成長を牽引しており、欧州や北米では老朽化した資産の交換が進み、双方向電力潮流に対応しています。サプライチェーンの現地化プログラムにより、ベトナムやインドでの新規工場建設が進む一方で、銅やエポキシの価格変動が利益を圧迫する課題も存在します。しかし、オイルフリー設計、AI対応監視、ポリマー軟磁性コアへの需要の高まりが、乾式変圧器市場の堅調な見通しを支えています。

主要な市場動向

* 電力定格別: 小型変圧器(10 MVAまで)が2024年に市場シェアの68.5%を占め、2030年までに8.4%のCAGRで最も速く成長すると予測されています。これは、分散型太陽光発電、EV充電ハブ、都市中心部の変電所におけるコンパクトな定格への需要増に起因します。

* 冷却方式別: 自然空冷式(AN)が2024年の売上高の70.9%を占めていますが、空冷式(AF)はデータセンターのPDUや半導体製造工場など、高密度負荷に対応するため、2025年から2030年にかけて8.8%の最速CAGRを記録すると予測されています。

* 相別: 三相構成が2024年の出荷量の75.1%を占め、産業の電化を支える主要な役割を担っています。単相需要も成長を続けますが、三相の優位性は維持される見込みです。

* 変圧器タイプ別: 配電用変圧器が2024年に市場規模の72.6%を占め、グリッド近代化投資に牽引され7.7%のCAGRで成長すると予測されています。

* エンドユーザー別: 産業セグメントが8.0%のCAGRで最も速い成長を遂げ、電力公益事業の4.9%を上回ると見込まれています。これは、鉄鋼、化学、鉱業などの産業における電化プログラムが活発化しているためです。

* 地域別: アジア太平洋地域が2024年に47.8%の収益シェアを占め、2024年から2030年にかけて6.5%の最速CAGRを記録すると予測されています。

市場を牽引する要因

* グリッドエッジ中電圧機器の交換増加: 分散型エネルギー資源の増加に伴い、双方向電力潮流や急速な電圧変動に対応できる中電圧機器への交換需要が高まっています。特に欧州や北米の先進国では、センサーや通信機能を統合した乾式変圧器への投資が進んでいます。

* 再生可能エネルギー連動型パッドマウント設置の急増: 中国、インド、オーストラリアなどで再生可能エネルギー容量が大幅に増加しており、耐腐食性乾式変圧器の屋外パッドマウント設置機会が拡大しています。変動する太陽光・風力発電出力に対応するため、適応型過負荷定格や拡張されたタップ範囲を持つ製品が求められています。

* データセンターの防火安全義務: ハイパースケールデータセンターの拡大に伴い、防火安全規制が強化され、オイルフリーの乾式変圧器がホワイトスペースやバッテリー室で必須となっています。これにより、油漏れリスクが排除され、高密度負荷を安全にサポートできます。

* オフショアプラットフォームの電化: ノルウェー、メキシコ湾、カタールなどのオフショア地域では、ディーゼル発電機から海底HVケーブルへの移行が進み、海洋グレードの乾式変圧器の需要が高まっています。高い振動耐性とゼロ漏洩性能を持つキャストレジン巻線が好まれています。

* AI対応遠隔状態監視: AIを活用した遠隔監視システムは、乾式変圧器の運用効率と信頼性を向上させ、予知保全を可能にすることで、予期せぬ故障の削減と運用コストの低減に貢献しています。

* ポリマー軟磁性複合コアによる無負荷損失の低減: ポリマー軟磁性複合コアの採用は、変圧器の無負荷損失を低減し、エネルギー効率を高めることで、特にプレミアムアプリケーションにおける乾式変圧器の性能向上に寄与しています。

市場の抑制要因

* 銅およびエポキシ価格の変動: 銅やエポキシ樹脂の価格変動は、乾式変圧器の製造コストを押し上げ、OEMの利益を圧迫しています。これにより、一部の企業は追加料金を課したり、アルミニウム巻線に切り替えたりしていますが、これは損失プロファイルの増加リスクを伴います。

* LVおよびMV変圧器のリードタイムの長期化: 標準的な乾式変圧器の受注から納品までの期間が長期化しており、特に欧州では特殊な設計で30ヶ月を超えることもあります。これは、電磁鋼板の供給不足やエポキシ硬化炉の生産能力制約に起因し、プロジェクトの遅延や運転資金の流用につながっています。

* MENA地域における45°C以上の周囲温度での熱的ディレーティング: 中東・北アフリカ(MENA)地域では、高い周囲温度が乾式変圧器の性能を制限し、水冷式またはディレーティングされた空冷式ユニットの採用を促しています。

* 72.5 kVを超える乾式ユニットの認証ボトルネック: 高電圧乾式変圧器の認証プロセスにはボトルネックがあり、市場投入を遅らせる可能性があります。

地域別分析

* アジア太平洋地域: 世界収益の47.8%を占め、洋上風力発電、5Gデータファーム、電化された精製施設などで市場を牽引しています。インドでは配電網強化に大規模な投資が行われ、ASEAN地域ではFDIによる工業団地建設が成長を加速させています。

* 欧州: ドイツのエネルギー転換やフランスの原子力発電所改修に牽引され、厳格な環境規制とEUタクソノミーへの準拠により、乾式設計が地下変電所などでデフォルトとなっています。

* 北米: 米国のデータセンター拡張、EV充電回廊、洋上風力発電の相互接続が需要を後押しし、メキシコではニアショアリング組立工場の増加により現地市場が急成長しています。

* 南米およびMEA: ブラジルでの太陽光発電と蓄電を組み合わせたマイクログリッドの統合や、湾岸諸国での水素メガプロジェクト推進により、平均以上の成長を記録しています。

競争環境

乾式変圧器市場は中程度に細分化されており、上位5社が世界の収益の約34%を支配しています。ABB、シーメンス、シュナイダーエレクトリックは、幅広い製品カタログとサービスエコシステムを活用し、大規模プロジェクトを獲得しています。日立エナジー、CG Power、TBEAは、地域に特化したエンジニアリングと迅速なカスタマイズを通じて地域的に優位に立っています。

技術革新が差別化の鍵となっており、シュナイダーはポリマー複合コアで無負荷損失を削減し、シーメンスエナジーはエッジAIモジュールを組み込み、LSエレクトリックはサイバーセキュリティ対応ファームウェアを開発しています。買収活動も活発化しており、ABBは2025年にインドの過酷環境変圧器メーカーを買収し、シーメンスはドイツの工場に大規模投資を行っています。サプライチェーン戦略も重要であり、多角的な銅調達や自社エポキシ生産工場を持つ企業は価格変動に強く、鉄鋼メーカーとのフレーム契約を結ぶOEMは供給不足を回避しています。

アフターサービスモデルも進化しており、日立エナジーのLumadaプラットフォームのように、変圧器の健全性スコアリングを提供し、状態ベースの交換戦略を通じて設備投資を延期できるソリューションが登場しています。ハードウェア、ソフトウェア、資金調達を含む包括的なソリューションを提供するベンダーは、顧客との関係を強化し、長期的な競争力を高めています。

最近の業界動向

* 2025年9月: シーメンスエナジーがドイツ工場に5億米ドルを投資し、高電圧乾式変圧器の生産能力を増強し、デジタル監視ラインを統合しました。

* 2025年8月: ABBがインドの過酷環境変圧器メーカーを3億米ドルで買収し、アジア太平洋地域のサプライチェーンを強化しました。

* 2025年6月: 日立エナジーがAI駆動型状態監視スイートを発表し、絶縁劣化を96%の精度で予測し、計画外の停止を削減する能力を示しました。

* 2025年6月: TBEAがベトナム工場に2億5000万米ドルを投じ、ASEANの再生可能エネルギープロジェクトに注力することを表明しました。

これらの要因が複合的に作用し、乾式変圧器市場は今後も成長を続けると見込まれています。

本レポートは、乾式変圧器市場に関する詳細な分析を提供いたします。

1. 乾式変圧器の定義とレポートの範囲

乾式変圧器は、空気を冷却材として使用し、可動部品を持たず、環境に優しい温度絶縁システムを採用した静止型デバイスです。屋内・屋外問わず幅広い用途で利用されています。本レポートでは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望を網羅しています。市場は、電力定格、冷却方式、相、変圧器の種類、エンドユーザー、地域別に詳細にセグメント化されています。

2. 市場概況と成長予測

世界の乾式変圧器市場は、2030年までに228.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の47.8%を占め、特に中国の製造業と再生可能エネルギーの拡大が市場を牽引しています。レポートでは、市場の主要な動向、推進要因、阻害要因、サプライチェーン、規制環境、技術的展望、ポーターのファイブフォース分析を網羅しています。

3. 市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

* 送電網末端における中電圧機器の交換需要の増加。

* 再生可能エネルギー関連のパッドマウント型設置の急増。

* データセンターの防火規制により、油を使用しない乾式ユニットの採用が促進されていること。

* 洋上プラットフォームの電化(EPCIプロジェクトの推進)。

* AIを活用した遠隔状態監視システムの導入による予知保全の実現。

* ポリマー軟磁性複合コアの採用による無負荷損失の低減。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因としては、以下の点が指摘されています。

* 銅およびエポキシ樹脂価格の変動による製造コストの上昇(最大15%)。

* 低電圧および中電圧変圧器のリードタイムの長期化。

* MENA地域など、周囲温度が45℃を超える環境での熱的出力低下。

* 72.5 kVを超える乾式ユニットにおける認証プロセスのボトルネック。

5. 主要な市場トレンドと洞察

* 冷却方式では、データセンターや高密度産業施設で求められる高い電力密度に対応するため、空冷強制(AF)冷却システムが熱をより効果的に放散できることから人気を集めています。

* AI対応の監視システムは、リアルタイムの健全性分析を提供し、電力会社や産業事業者の予知保全を可能にし、計画外の停止を削減します。

* 乾式変圧器は、鋳造樹脂巻線と耐腐食性エンクロージャを備えた海洋グレードのユニットとして、洋上プラットフォームや風力発電所の変電所に標準的に採用されています。

6. 市場セグメンテーション

市場は以下の基準で詳細に分析されています。

* 電力定格別: 大規模(100 MVA超)、中規模(10~100 MVA)、小規模(10 MVA以下)。

* 冷却方式別: 自然空冷(AN)、強制空冷(AF)、強制水冷(WF)。

* 相別: 単相、三相。

* 変圧器の種類別: 電力用、配電用。

* エンドユーザー別: 電力会社、産業用、商業用、住宅用。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランド、その他アジア太平洋)、南米(ブラジル、アルゼンチン、チリ、その他南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、その他中東・アフリカ)。

7. 競合状況と将来展望

レポートでは、ABB Ltd.、Eaton Corporation plc、Siemens AG、Hitachi Energy Ltd.、Schneider Electric SEなど、主要企業の市場集中度、戦略的動向(M&A、パートナーシップ)、市場シェア分析、企業プロファイルが詳細に分析されています。また、市場機会と将来展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グリッドエッジの中電圧交換の増加

- 4.2.2 再生可能エネルギー連動型パッドマウント設置の急増

- 4.2.3 データセンターの防火規制による油なしユニットの優遇

- 4.2.4 洋上プラットフォームの電化(EPCI推進)

- 4.2.5 AIを活用した遠隔状態監視

- 4.2.6 無負荷損失を低減するポリマー軟磁性複合コア

-

4.3 市場の阻害要因

- 4.3.1 変動する銅とエポキシの価格

- 4.3.2 LVおよびMV変圧器のリードタイムの長期化

- 4.3.3 MENA地域における45℃以上の周囲温度での熱的ディレーティング

- 4.3.4 72.5 kVを超える乾式ユニットの認証におけるボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 定格電力別

- 5.1.1 大型 (100 MVA超)

- 5.1.2 中型 (10~100 MVA)

- 5.1.3 小型 (10 MVA以下)

-

5.2 冷却方式別

- 5.2.1 AN (空冷自然)

- 5.2.2 AF (空冷強制)

- 5.2.3 WF (水冷強制)

-

5.3 相別

- 5.3.1 単相

- 5.3.2 三相

-

5.4 変圧器タイプ別

- 5.4.1 電力用

- 5.4.2 配電用

-

5.5 エンドユーザー別

- 5.5.1 電力会社

- 5.5.2 産業用

- 5.5.3 商業用

- 5.5.4 住宅用

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 オーストラリアとニュージーランド

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Eaton Corporation plc

- 6.4.3 CG Power & Industrial Solutions

- 6.4.4 TBEA Co. Ltd.

- 6.4.5 MGM Transformer Co.

- 6.4.6 Federal Pacific Transformer

- 6.4.7 Temco Industrial Power

- 6.4.8 Siemens AG

- 6.4.9 Hitachi Energy Ltd.

- 6.4.10 Fuji Electric Co. Ltd.

- 6.4.11 Kirloskar Electric Co. Ltd.

- 6.4.12 TMC Transformers S.p.A.

- 6.4.13 LS Electric Co. Ltd.

- 6.4.14 Gujarat Transformers Pvt Ltd.

- 6.4.15 Schneider Electric SE

- 6.4.16 Hammond Power Solutions Inc.

- 6.4.17 Hyundai Electric & Energy Systems

- 6.4.18 Bharat Bijlee Ltd.

- 6.4.19 Voltamp Transformers Ltd.

- 6.4.20 Daelim Co. Ltd.

- 6.4.21 WEG SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乾式変圧器は、電力系統において電圧を変換するために不可欠な機器の一つであり、特にその安全性と環境適合性の高さから、近年注目を集めています。油入変圧器が絶縁媒体として絶縁油を使用するのに対し、乾式変圧器は空気や固体絶縁材料(エポキシ樹脂、マイカ、アラミド紙など)を絶縁媒体として使用する点が最大の特徴です。これにより、火災や爆発のリスクが大幅に低減され、油漏れによる環境汚染の心配もありません。

乾式変圧器は、主にその絶縁方式によっていくつかの種類に分類されます。最も一般的なのは「モールド変圧器」で、コイル全体をエポキシ樹脂などの絶縁材料で固めて成形したものです。このタイプは、高い絶縁信頼性と耐湿性、耐塵性を持ち、過酷な環境下でも安定した性能を発揮します。また、部分放電の発生を抑制し、長寿命化に貢献します。もう一つの主要なタイプは「H種乾式変圧器」と呼ばれるもので、耐熱性の高いH種絶縁材料(マイカ、ガラス繊維、アラミド紙など)と空気の組み合わせで絶縁を行います。こちらはモールド変圧器に比べて軽量で、修理が比較的容易であるという利点があります。冷却方式としては、自然空冷式(AN)と強制空冷式(AF)があり、設置環境や必要な冷却能力に応じて選択されます。強制空冷式は、ファンを用いて冷却風を送り込むことで、より高い負荷容量に対応できます。

乾式変圧器の用途は非常に広範です。その最大の利点である高い安全性から、商業施設、高層ビル、病院、データセンター、地下鉄駅、空港といった人々の安全が最優先される場所での設置が一般的です。これらの場所では、万が一の火災発生時に煙や有毒ガスが発生しないことが重要視されます。また、化学工場や製鉄所、鉱山といった粉塵や湿気、腐食性ガスが発生しやすい産業環境においても、その堅牢な構造とメンテナンスフリーに近い運用が評価されています。再生可能エネルギー分野、特に太陽光発電所や風力発電所においても、屋外設置や厳しい環境条件への対応が求められるため、乾式変圧器が採用されるケースが増えています。都市部の変電所や配電盤内など、設置スペースが限られる場所でも、コンパクトな設計が可能な乾式変圧器が有利です。

関連技術としては、まず絶縁材料の進化が挙げられます。エポキシ樹脂の改良により、耐熱性、機械的強度、部分放電特性が向上し、より高電圧・大容量化が可能になっています。また、鉄心材料においても、アモルファス合金や高配向性電磁鋼板の採用により、無負荷損の低減と効率向上が図られています。冷却技術では、自然空冷と強制空冷の最適化に加え、より効率的な放熱構造の開発が進められています。さらに、IoT技術の進展に伴い、変圧器の運転状態をリアルタイムで監視するスマートモニタリングシステムが導入されています。これにより、温度、電流、電圧、部分放電などのデータを収集・分析し、異常の早期検知や予防保全、寿命予測が可能となり、信頼性と運用効率が飛躍的に向上しています。製造技術においても、真空注型技術の高度化や巻線技術の精密化が進み、製品の品質と均一性が確保されています。

市場背景としては、世界的な電力需要の増加と、環境規制の強化が乾式変圧器市場を牽引しています。特に、新興国におけるインフラ整備の加速や、先進国における老朽化した電力設備の更新需要が高まっています。また、スマートグリッドの構築や再生可能エネルギーの導入拡大も、乾式変圧器の需要を後押しする要因です。安全性と環境性能への意識の高まりから、油入変圧器からの置き換えが進む傾向にあります。一方で、乾式変圧器は油入変圧器に比べて初期コストが高い場合があるため、コストパフォーマンスと長期的な運用メリットのバランスが導入の決め手となります。主要なメーカーは、技術革新とコスト競争力の両面で市場シェアの拡大を目指しています。

将来展望としては、乾式変圧器はさらなる高効率化、小型・軽量化、高電圧・大容量化が進むと予想されます。アモルファス合金鉄心や超電導材料の適用により、損失の極限まで低減が図られる可能性があります。また、スマート化のトレンドはさらに加速し、AIを活用した故障診断や自己修復機能、分散型電源との連携など、より高度なインテリジェント機能が搭載されるでしょう。環境面では、リサイクル性の高い材料の開発や、製造プロセスにおける環境負荷の低減が重要な課題となります。極端な気象条件や災害時にも安定した電力供給を可能にする、より堅牢でレジリエンスの高い乾式変圧器の開発も期待されています。これらの技術革新を通じて、乾式変圧器は持続可能な社会の実現に不可欠な電力インフラの中核を担い続けることでしょう。