全粉乳市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

全粉乳市場レポートは、原料(牛、ヤギ、その他)、カテゴリー(従来型、オーガニック)、包装(プラスチック/缶容器、スタンドアップパウチ、バルク包装)、流通チャネル(小売、フードサービス、産業用)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドライ全粉乳市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、ドライ全粉乳の世界市場について、2025年から2030年までの成長トレンドと予測を詳細に分析したものです。市場は、供給源(牛乳、山羊乳、その他)、カテゴリー(従来型、オーガニック)、パッケージング(プラスチック/缶容器、スタンドアップパウチ、バルク包装)、流通チャネル(小売、フードサービス、産業用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいてセグメント化されています。市場予測は米ドル建ての価値で提供されています。

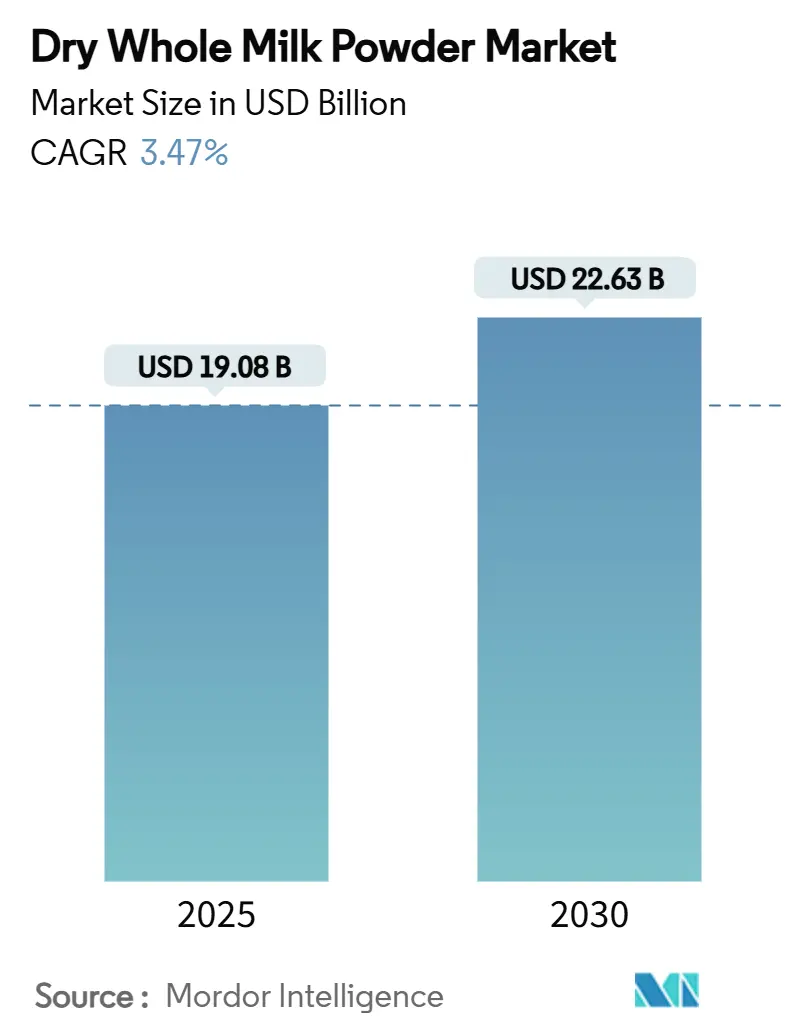

市場規模と成長予測

ドライ全粉乳の世界市場規模は、2025年には190.8億米ドルと評価され、2030年までに226.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.47%です。この市場は、消費者および産業セグメントにおける確立された地位により、着実な成長を示しています。製品の多用途性は、特に乳児用調製粉乳の製造において不可欠であり、重要な栄養素とタンパク質を提供します。ベーカリー製品では、ドライ全粉乳は食感、風味、栄養価を高め、製品の保存期間を延長します。業務用フードサービス部門では、特にコールドチェーンインフラが限られている地域において、その利便性、費用対効果、保存安定性が重宝されています。これらの多様な用途と、輸送および保管における製品本来の利点が相まって、先進国および新興経済国全体で市場拡大が継続的に推進されています。

主要な市場推進要因

1. 乳児用調製粉乳の需要急増:

乳児用調製粉乳の製造は、人口増加と標準化された規制に支えられ、主要な需要ドライバーとなっています。アジア太平洋地域、特に中国とインドでは、強力な調製粉乳消費パターンが維持されています。この成長は、都市化の進展と、便利で栄養的に一貫した授乳オプションを好む共働き世帯の増加に起因しています。タンパク質と脂肪含有量レベルを規定する規制要件は、再構成オプションよりも全粉乳を好む傾向を生み出し、経済状況に左右されない一貫した需要を確立しています。中東地域も同様の市場ダイナミクスを示しており、出生率の増加と可処分所得の増加が、プレミアムな乳児栄養に対する消費者の嗜好と結びついています。市場の安定性は、乳児用調製粉乳の不可欠な性質と、代替品を制限する規制要件に由来しています。

2. 保存期間とコールドチェーンコストの優位性:

ドライ全粉乳の長い保存期間は、特にサプライチェーンの混乱時において、効果的な在庫管理ソリューションとなります。製品の12~24ヶ月の常温保存能力は、冷蔵インフラが限られている新興市場に利益をもたらし、液体牛乳と比較して流通コストを15~20%削減します。COVID-19パンデミックは調達戦略に影響を与え、機関購入者はサプライチェーンの混乱を防ぐために、保存安定性のある原材料の安全在庫レベルを高く維持するようになりました。米国エネルギー省によると、無熱スプレードライ技術を含む新しい加工方法は、栄養価を維持しながらエネルギー消費を40%以上削減します。これらのエネルギー効率の高いプロセスは、特にエネルギーコストが高い市場に供給する場合、エネルギーが豊富な地域での生産に優位性をもたらします。

3. ベーカリー・菓子業界からの原材料需要:

ベーカリーおよび菓子業界における産業用途は、加工食品の食感、風味、栄養価を高める乳粉の機能的特性により、市場成長を牽引しています。チョコレート業界では、乳粉を一貫した脂肪含有量を維持し、口当たりを改善するために使用し、ベーカリーでは、より良い焼き色と長い保存期間のために利用しています。北米、欧州、アジア太平洋の都市市場では、職人技のパンや高級焼き菓子セグメントが成長しており、特定のタンパク質と脂肪の比率を持つ特殊な乳粉の需要が高まっています。消費者はクリーンラベルの原材料を好み、合成代替品よりも乳粉の使用が増加しています。地域的な味の好みは製品開発に影響を与え、アジア市場では西洋市場と比較して、異なる乳粉配合を必要とする甘さ控えめな製品が好まれています。

4. 高タンパク質コンビニエンス栄養の台頭:

高タンパク質栄養のトレンドは、ドライ全粉乳市場の成長に大きな影響を与えています。スポーツ栄養製品や食事代替製品のメーカーは、完全なアミノ酸プロファイルと植物性タンパク質と比較して高い消化性のため、ドライ全粉乳を主要な原材料として選択する傾向を強めています。国際食品情報評議会(IFIC)の2024年食品健康調査によると、アメリカ人の20%が高タンパク質ダイエットを実践しており、タンパク質が豊富な乳製品原材料に対する実質的な需要を生み出しています。北米および欧州市場ではプレミアムな位置付けが支配的であり、アジア太平洋地域の都市部では、健康志向のミレニアル世代やZ世代の消費者の間で採用が増加しています。乳タンパク質が筋肉合成と代謝健康に与える利益を検証する研究は、合成代替品よりも好ましいタンパク質源としてのドライ全粉乳の地位を強化しています。

主要な市場抑制要因

1. 生乳価格の変動:

生乳価格の変動は、投入コストの変動により、製造業者のマージンに大きな影響を与え、長期的な供給契約を混乱させます。欧州およびオセアニア市場は、気象パターン、飼料コスト、政策変更に特に敏感です。ニュージーランドの全粉乳先物価格は、世界的な貿易摩擦や環境規制により、変動性が増しています。ウクライナ紛争は飼料コストのインフレを増加させ、気候変動は主要生産地域の牧草品質と乳量に影響を与えています。製造業者はコスト管理のために垂直統合やヘッジ戦略を実施していますが、小規模な加工業者はマージン圧縮からより大きな圧力を受けています。この変動性は、生産者にリスクを転嫁する価格安定条項を盛り込むようになった機関購入者との長期供給契約に影響を与えています。

2. 植物性乳製品代替品:

代替乳製品、特に植物性オプションの成長は、ドライ全粉乳市場の成長を抑制しています。環境意識の高い消費者や食事制限のある消費者が嗜好をシフトするにつれて、市場は植物性代替品との競争激化に直面しています。この抑制は、オーツ、アーモンド、豆乳などの代替品が強力な小売プレゼンスと流通ネットワークを確立している北米および欧州市場で最も顕著です。IFICの2024年食品健康調査によると、アメリカ人の3%が植物性ダイエットを、2%がヴィーガンダイエットを実践しており、ドライ全粉乳の消費パターンと市場需要に直接影響を与えています。

3. 乳糖不耐症の増加:

乳糖不耐症の有病率の増加は、ドライ全粉乳市場の成長を抑制する要因の一つです。特にアジアやアフリカでは乳糖不耐症の割合が高く、これらの地域では乳製品の消費が制限される傾向があります。これにより、乳糖を含まない代替品への需要が高まり、全粉乳の市場拡大に影響を与えています。

4. 厳格な食品安全・品質規制:

世界的に厳格化する食品安全および品質規制は、ドライ全粉乳市場に影響を与えています。これらの規制への準拠には、製造業者にとって追加のコストと複雑さが伴います。特に先進国市場では規制が最も厳しく、HACCP(危害分析重要管理点)要件などの導入は、確立された品質システムを持つ大規模な加工業者に有利に働き、業界の統合を加速させる可能性があります。

セグメント分析

1. 供給源別:

牛乳は2024年に市場シェアの93.02%を占め、確立されたサプライチェーン、コスト優位性、世界市場での広範な消費者受容に支えられています。このセグメントは、加工と流通における規模の経済を活用し、標準化された品質仕様が産業購入者の調達を容易にしています。山羊乳粉は、乳糖過敏症の消費者や消化性の改善を求める消費者からの需要に牽引され、2030年までに5.66%のCAGRで成長すると予測されています。研究により、山羊乳の優れたタンパク質生体利用率と脂肪酸組成が実証されており、乳児栄養および成人向けウェルネス製品に適しています。羊乳と水牛乳は、供給制約と加工上の課題により、商業規模が限られたニッチセグメントにとどまっており、主に職人技の食品生産やこれらの乳源に対する伝統的な嗜好を持つ地域市場に供給されています。

2. カテゴリー別:

従来型のドライ全粉乳は2024年に市場シェアの96.21%を占め、コスト優位性と、価格に敏感な産業用途に供給する確立されたサプライチェーンに支えられています。このセグメントの優位性は、標準化された生産プロセスと、一貫した品質を保証しつつコンプライアンスコストを最小限に抑える規制枠組みに由来しています。製造業者は、規模の経済、確立された流通ネットワーク、産業購入者との長期的な関係から恩恵を受けています。しかし、オーガニック製品は、健康と環境への認識された利益のためにプレミアムを支払う消費者の意欲に牽引され、2030年までに6.04%のCAGRで最高の成長勢いを示しています。この成長は、持続可能な農業慣行、動物福祉への配慮、オーガニック生産における合成添加物の不使用に対する意識の高まりを反映しています。オーガニック乳粉は、主に生産コストの増加、厳格な認証要件、小規模な事業により、従来型代替品と比較して高い小売価格を維持しています。価格プレミアムにもかかわらず、健康志向の消費者がコストよりも品質を優先するため、需要の伸びは続いています。特に可処分所得が増加し、オーガニック食品の利点に対する意識が高まっている市場では、プレミアム乳製品に対する国際的な需要が依然として強いです。

3. パッケージング別:

バルク包装は2024年に市場シェアの67.87%を占め、産業購入者が消費者への魅力よりも機能性を重視するB2B取引におけるコスト効率に牽引されています。この形式は、確立されたサプライチェーンと標準化された取り扱い設備を活用して、流通コストを削減し、輸送および保管中の製品保護を確保します。小売市場では、プラスチックおよび缶容器が分量管理と保存期間延長の利点を提供しますが、環境への配慮からリサイクル可能なオプションへの需要が高まっています。スタンドアップパウチは、利便性、分量管理、小売棚での魅力に対する消費者の需要に支えられ、2030年までに4.89%のCAGRで最高の成長率を示しています。これらのパウチは、強化されたグラフィックと再封可能な機能により、製品の鮮度を維持し、プレミアムな製品位置付けを可能にします。持続可能性への取り組みは、堆肥化可能な材料や軽量包装の開発を促進していますが、高コストが価格に敏感なセグメントでの採用を制限しています。この包装への移行は、利便性と持続可能性に対する消費者の嗜好と一致しており、小売市場での差別化の機会を提供します。

4. 流通チャネル別:

産業用流通チャネルは2024年に市場シェアの79.34%を占め、食品メーカーが大量購入と専門的な取り扱い能力に大きく依存しているためです。この優位性は、ベーカリー、菓子、乳児用調製粉乳メーカーの調達を合理化する確立された供給契約と標準化された品質要件に由来しています。産業用流通内のフードサービス部門は、レストランや機関の厨房が在庫コストを最小限に抑え、廃棄物を削減する保存安定性のある原材料を好むため、大幅な採用を示しています。小売チャネルは、栄養価に対する消費者の理解の向上と、家庭料理用途の増加に支えられ、2030年までに5.09%のCAGRを予測しています。このセグメントは、産業用流通と比較して高いマージンを生み出しますが、独自のマーケティング戦略と消費者志向のパッケージングを必要とします。Eコマースプラットフォームは、メーカーが消費者に直接販売することを可能にすることで、特に成長を示しており、専門生産者がプレミアム製品で特定の市場セグメントをターゲットにする機会を創出しています。

地域分析

1. アジア太平洋地域:

アジア太平洋地域は2024年に市場シェアの46.11%を占め、人口増加、都市化、プレミアム乳製品消費を支える可処分所得の増加に牽引されています。中国は牛乳の余剰問題にもかかわらず最大の市場としての地位を維持しており、インドの中産階級の拡大はコンビニエンスフードと乳児用調製粉乳に対する大きな需要を生み出しています。この地域の成長は、食品加工産業の発展と、より広範な製品流通を可能にするコールドチェーンインフラの改善から恩恵を受けています。東南アジア市場は、経済発展が続き、都市人口が西洋の食習慣を採用するにつれて、力強い成長を示しています。

2. 中東・アフリカ地域:

中東・アフリカ地域は、人口拡大、都市化、乳製品消費を増加させる経済状況の改善に支えられ、2030年までに4.93%のCAGRで最高の地域成長を記録しています。MENA地域は、一人当たりの乳製品利用可能性の増加により、好調な業績を示しています。北アフリカ諸国は、国内生産能力の限界と酪農の成長を制限する水不足のため、輸入乳粉に大きく依存しています。この地域の拡大は、人口統計学的優位性と、加工食品消費を増加させる経済発展を反映しています。

3. 北米・欧州:

北米と欧州は、確立された生産および輸出拠点として安定した需要を維持しています。米国は高度な加工技術と堅牢なサプライチェーンを活用しており、欧州市場では、企業が利益圧力の中で規模の経済を追求するにつれて統合が進んでいます。ニュージーランドの酪農産業は、世界的な貿易の不確実性と拡大を制限する環境規制にもかかわらず、輸出需要からの生産増加を期待しています。これらの先進市場は、量的な成長よりも付加価値製品とプレミアムな位置付けを優先し、オーガニック認証、特殊な配合、持続可能な生産方法を通じて差別化を追求しています。

競合状況

ドライ全粉乳市場は、確立された多国籍企業と新興の地域生産者との間でバランスの取れた競争があり、中程度の断片化を示しています。市場の競争強度は10段階中5と評価されており、過度の断片化も寡占的な支配も示していません。企業は垂直統合、技術革新、地理的多角化戦略を通じて競争しています。主要企業は、加工と流通における規模の経済を活用しつつ、産業購入者から小売消費者まで多様な顧客セグメントにサービスを提供する柔軟性を維持しています。戦略パターンは、統合と垂直統合を重視しています。技術採用は競争上の差別化を推進し、企業はエネルギー効率の高い加工設備と、コストを削減しつつ製品品質を向上させる包装革新に投資しています。乳糖不耐症の消費者向けの特殊な配合、オーガニック認証、従来の流通仲介業者を迂回するD2C(Direct-to-Consumer)チャネルにおいて、ホワイトスペースの機会が出現しています。米国農務省(USDA)によるHACCP要件の実施は、確立された品質システムを持つ大規模な加工業者に有利なコンプライアンスコストを生み出し、業界の統合を加速させる可能性があります。

ドライ全粉乳業界の主要企業

* Fonterra Co-operative Group Limited

* Valio Ltd

* Royal FrieslandCampina N.V.

* Dairygold Co-Operative Society Limited

* Arla Foods amba

最近の業界動向

* 2025年7月: オーストラリア競争・消費者委員会(ACCC)は、LactalisによるFonterraの消費者、乳製品原材料、フードサービス事業の買収を承認しました。この取引が卸売乳製品供給における競争を実質的に減らす可能性は低いと判断されました。この承認により、Lactalisはオーストラリアでの事業を拡大しつつ、代替購入者の継続的な存在と主要小売業者の交渉力により、競争的な市場ダイナミクスを維持することが可能になります。

* 2025年6月: Darigoldは、ワシントン州パスコに10億米ドルを投じた加工施設を開設しました。この施設は毎日800万ポンドの牛乳を処理し、米国および国際市場向けに乳粉を生産します。この工場は直接200人を雇用し、地域で1,000以上の雇用を支援しています。この施設には、米国酪農2050環境目標に合致する持続可能性機能が組み込まれています。

* 2025年4月: Arla FoodsとDMK Groupが合併し、12,000以上の酪農家を代表する欧州最大の酪農協同組合を形成しました。年間収益は190億ユーロと予想されています。この合併は、市場での地位を強化し、製品ポートフォリオを拡大するとともに、酪農技術革新と市場リーチを進展させます。

本レポートは、ドライ全粉乳市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の全体像を把握することを目的としています。

市場概況では、主要な市場推進要因と阻害要因が特定されています。推進要因としては、乳児用調製粉乳の需要急増、保存期間とコールドチェーンコストの優位性、ベーカリー・菓子類からの原材料需要、高タンパク質栄養食品の台頭、加工技術革新、フードサービスおよび業務用における利便性が挙げられます。一方、阻害要因には、生乳価格の変動、植物性乳製品代替品の増加、乳糖不耐症の増加、厳格な食品安全・品質規制があります。さらに、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、供給者の交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測のセクションでは、2030年までにドライ全粉乳市場が226.3億米ドルに達すると予測されています。供給源別では、牛乳、山羊乳、その他に分類され、特に山羊乳粉末は2030年まで年平均成長率(CAGR)5.66%で最も速い成長を遂げると見込まれています。カテゴリ別では、従来型とオーガニックに分けられます。包装形態別では、プラスチック/缶容器、スタンドアップパウチ、バルク包装があり、消費者の利便性からスタンドアップパウチがCAGR 4.89%で最も速く成長すると予測されています。流通チャネル別では、小売(スーパーマーケット/ハイパーマーケット、薬局・ドラッグストア、オンライン小売店など)、フードサービス、産業用に分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに細分化され、中東・アフリカ地域がCAGR 4.93%で最も高い成長率を示すと予測されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Fonterra Co-operative Group Limited、Valio Ltd、Royal FrieslandCampina N.V.、Arla Foods amba、Groupe Lactalis S.A.など、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品、最近の動向が詳述されています。

最後に、市場の機会と将来の展望について考察しています。本レポートの主要な質問への回答として、ドライ全粉乳市場は2030年までに226.3億米ドルに達し、地域別では中東・アフリカ地域がCAGR 4.93%で最も速い成長を遂げると予測されています。また、供給源別では山羊乳粉末がCAGR 5.66%で、包装形態別ではスタンドアップパウチがCAGR 4.89%でそれぞれ最も速く成長すると見込まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急増する乳児用調製粉乳の需要

- 4.2.2 賞味期限とコールドチェーンのコスト優位性

- 4.2.3 ベーカリーおよび菓子からの原材料需要

- 4.2.4 高タンパク質コンビニエンス栄養の台頭

- 4.2.5 加工における技術革新

- 4.2.6 フードサービスおよび業務用における利便性

- 4.3 市場の阻害要因

- 4.3.1 生乳価格の変動

- 4.3.2 植物性乳製品代替品

- 4.3.3 乳糖不耐症の増加

- 4.3.4 厳格な食品安全および品質規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 供給源別

- 5.1.1 牛

- 5.1.2 ヤギ

- 5.1.3 その他

- 5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック

- 5.3 包装別

- 5.3.1 プラスチック/缶容器

- 5.3.2 スタンドアップパウチ

- 5.3.3 バルク包装

- 5.4 流通チャネル別

- 5.4.1 小売

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 薬局・ドラッグストア

- 5.4.1.3 オンライン小売店

- 5.4.1.4 その他

- 5.4.2 フードサービス

- 5.4.3 産業用

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品、および最近の動向を含む)

- 6.4.1 Fonterra Co-operative Group Limited

- 6.4.2 Valio Ltd

- 6.4.3 Royal FrieslandCampina N.V.

- 6.4.4 Dairygold Co-Operative Society Limited

- 6.4.5 Arla Foods amba

- 6.4.6 Groupe Lactalis S.A.

- 6.4.7 DMK Deutsches Milchkontor GmbH

- 6.4.8 Gujarat Co-operative Milk Marketing Federation (GCMMF)

- 6.4.9 Alvoar Lacteos SA

- 6.4.10 Grupo CCGL

- 6.4.11 Lakeland Dairies

- 6.4.12 Olam Group

- 6.4.13 Almarai Company

- 6.4.14 HOCHDORF Swiss Nutrition AG

- 6.4.15 Vreugdenhil Dairy Foods B.V.

- 6.4.16 Westland Milk Products

- 6.4.17 Dairy Farmers of America Inc.

- 6.4.18 ProviCo Group

- 6.4.19 Govind Milk and Milk Products Private Limited

- 6.4.20 Ornua Co-operative Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

全粉乳は、生乳から水分をほとんど除去して粉末状にした乳製品でございます。乳脂肪分を調整せずに製造されるため、生乳が持つ栄養成分、特に乳脂肪、タンパク質、炭水化物(乳糖)、ビタミン、ミネラルなどをほぼそのままのバランスで保持している点が大きな特徴です。水分含有量は通常5%以下に抑えられており、これにより常温での長期保存が可能となり、輸送や保管の利便性が飛躍的に向上します。製造工程は、生乳の受入、清浄化、殺菌、濃縮、そして噴霧乾燥(スプレードライ)が一般的です。この乾燥工程によって、生乳の約87%を占める水分が取り除かれ、粉末状に加工されます。全粉乳は、牛乳の代替品としてだけでなく、その濃厚な風味と栄養価の高さから、様々な食品加工の分野で不可欠な原料として広く利用されております。

全粉乳には、製造方法や特性によっていくつかの種類がございます。まず、製造方法による分類では、最も一般的なのが「噴霧乾燥全粉乳」です。これは、濃縮された乳を高温の熱風中に噴霧し、瞬時に乾燥させる方法で、微細で均一な粒子が得られ、溶解性も比較的良好です。一方、「ドラム乾燥全粉乳」は、加熱したドラムの表面に濃縮乳を薄く塗布し、乾燥させてから剥がして粉砕する方法です。熱履歴が高くなるため、溶解性は噴霧乾燥品に劣りますが、独特の風味や物性を持つため、特定の製菓用途などで利用されることもございます。次に、溶解性による分類では、「通常溶解性全粉乳」と「インスタント溶解性全粉乳」がございます。インスタント溶解性全粉乳は、通常品をさらに凝集顆粒化(アグロメレーション)処理したり、レシチンなどで表面処理を施したりすることで、水に溶けやすく、ダマになりにくい特性を持たせたものです。これにより、家庭での使用やインスタント飲料の原料としての利便性が高まります。また、乳脂肪分の含有量によって「全粉乳」(乳脂肪分25%以上)と「脱脂粉乳」(乳脂肪分1.5%以下)に大別されますが、全粉乳はその名の通り、生乳の脂肪分をほぼそのまま含んでいる点が脱脂粉乳との大きな違いです。さらに、ビタミンやミネラルなどを添加して栄養価を高めた「調整粉乳」もございますが、これらは特定の用途、特に乳幼児向け粉ミルクの原料として利用されます。

全粉乳は、その優れた保存性、栄養価、そして加工適性から、多岐にわたる分野で活用されております。最も主要な用途の一つは、製菓・製パン業界です。チョコレート、ビスケット、ケーキ、パン、アイスクリームなどに配合されることで、製品に豊かな乳の風味とコクを与え、食感を向上させ、焼き色を良くする効果もございます。特にチョコレートにおいては、滑らかな口どけと独特の風味を出すために不可欠な原料とされております。また、乳製品の製造においても重要な役割を担います。牛乳の代替品として、あるいは乳固形分を調整するための原料として、ヨーグルトやチーズ、練乳などの製造に用いられます。飲料分野では、コーヒーミルク、ココア、インスタント飲料、栄養ドリンクなどの原料として広く利用されております。水に溶かすだけで手軽に牛乳の風味と栄養を摂取できるため、非常食やアウトドア食品としても重宝されます。加工食品の分野では、スープ、ソース、カレー、シチュー、加工肉製品などに配合され、製品の風味や栄養価を高めるだけでなく、乳化安定性や粘度調整にも寄与します。さらに、乳幼児向け粉ミルクの主要な原料としても不可欠です。この場合、栄養バランスを調整するために、ビタミンやミネラル、特定の脂肪酸などが添加された調整粉乳が用いられます。家庭用としては、牛乳のストックがない場合の代替品として、また料理やお菓子作りの材料として、手軽に利用できる点が魅力です。

全粉乳の製造には、高品質な製品を安定的に供給するための様々な技術が用いられています。製造技術の核となるのは、生乳の濃縮と乾燥です。濃縮工程では、多段式蒸発缶やMVR(Mechanical Vapor Recompression)などの省エネルギー型濃縮装置が導入され、効率的に水分を除去します。乾燥工程では、主に噴霧乾燥機(スプレードライヤー)が使用されます。この技術は、乳液を微細な霧状にして熱風と接触させることで、短時間で水分を蒸発させ、粉末化するものです。粒子径の制御、溶解性の向上、熱による品質劣化の最小化が重要な課題であり、ノズルの設計や熱風の温度・流量の最適化が日々研究されています。インスタント溶解性を高めるためには、凝集顆粒化(アグロメレーション)技術や、レシチンなどの乳化剤による表面処理技術が不可欠です。品質管理技術も極めて重要です。微生物検査、脂肪・タンパク質・水分・灰分などの成分分析、溶解性・粒子径・かさ密度・色調といった物理的特性の評価が厳格に行われます。特に、乳脂肪の酸化は風味劣化の主要因となるため、抗酸化剤の使用や、窒素充填、脱酸素剤を用いた包装技術が開発・適用されています。研究開発の分野では、特定の機能性成分(例:ラクトフェリン、免疫グロブリン)を強化した粉乳の開発や、アレルゲン低減、消化吸収性向上を目指した技術革新が進められています。また、持続可能な酪農を支えるための省エネルギー製造プロセスや、トレーサビリティを確保する技術も注目されています。

全粉乳の市場は、国際的な需給バランスと価格変動に大きく左右される特徴がございます。世界市場においては、ニュージーランド、EU、アメリカ、オーストラリアが主要な生産国であり、特にニュージーランドは世界最大の輸出国として知られています。一方、中国、東南アジア、中東、アフリカといった新興国が主要な消費国となっており、これらの地域での人口増加や食生活の洋風化が需要を牽引しています。国際的な乳製品価格は、主要生産国の天候不順、飼料価格の変動、為替レート、各国の農業政策(補助金や輸入規制)など、様々な要因によって大きく変動します。日本市場においては、国内での全粉乳生産量は限られており、その多くをニュージーランドなどからの輸入に依存しています。主に業務用として、製菓・製パン、加工食品、飲料メーカーなどで利用されており、安定した供給が求められています。近年では、健康志向の高まりから、高タンパク質源としての全粉乳への注目も集まっています。しかし、植物性ミルクなどの代替乳製品の台頭や、少子高齢化による国内消費構造の変化も市場に影響を与えています。また、SDGs(持続可能な開発目標)への意識の高まりから、環境負荷の低い製造プロセスや、持続可能な酪農から生産された全粉乳への関心も高まっております。

全粉乳の将来は、世界的な人口増加と食生活の変化を背景に、引き続き堅調な需要が見込まれます。特に、経済発展が著しい新興国においては、所得向上に伴う乳製品消費の増加が期待されており、利便性と保存性に優れた全粉乳は、これらの地域の食料供給において重要な役割を果たすでしょう。また、災害時の備蓄食料や、アウトドア活動における栄養源としても、その価値は再認識されつつあります。製品の高付加価値化も重要なトレンドです。特定の機能性成分(例えば、免疫力向上に寄与するラクトフェリンや免疫グロブリンなど)を強化した粉乳や、オーガニック、グラスフェッド(牧草飼育)といった生産背景にこだわった製品が、健康志向の高い消費者層に訴求すると考えられます。アレルゲン低減技術や、消化吸収性をさらに高める技術の開発も進められ、より多くの人々が安心して利用できる製品が提供されるようになるでしょう。技術革新の面では、製造プロセスのさらなる省エネルギー化や、品質の安定性・均一性を高めるためのAIやIoTを活用したスマートファクトリー化が進むと予想されます。また、トレーサビリティの強化は、消費者の信頼を得る上で不可欠であり、ブロックチェーン技術などの導入も検討される可能性があります。環境・社会課題への対応も、今後の全粉乳産業にとって避けて通れないテーマです。持続可能な酪農の推進、CO2排出量の削減、水資源の有効活用、そして動物福祉への配慮など、サプライチェーン全体での取り組みが強化され、より倫理的で環境に優しい製品が求められるようになるでしょう。これらの取り組みを通じて、全粉乳は単なる食品原料としてだけでなく、持続可能な社会を支える重要な資源としての価値を高めていくことが期待されます。