二室プレフィルドシリンジ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デュアルチャンバープレフィルドシリンジ市場は、材料別(ガラス、プラスチック)、用途別(糖尿病、腫瘍学など)、エンドユーザー別(病院・診療所、在宅医療など)、容量別(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

二室式プレフィルドシリンジ市場の概要

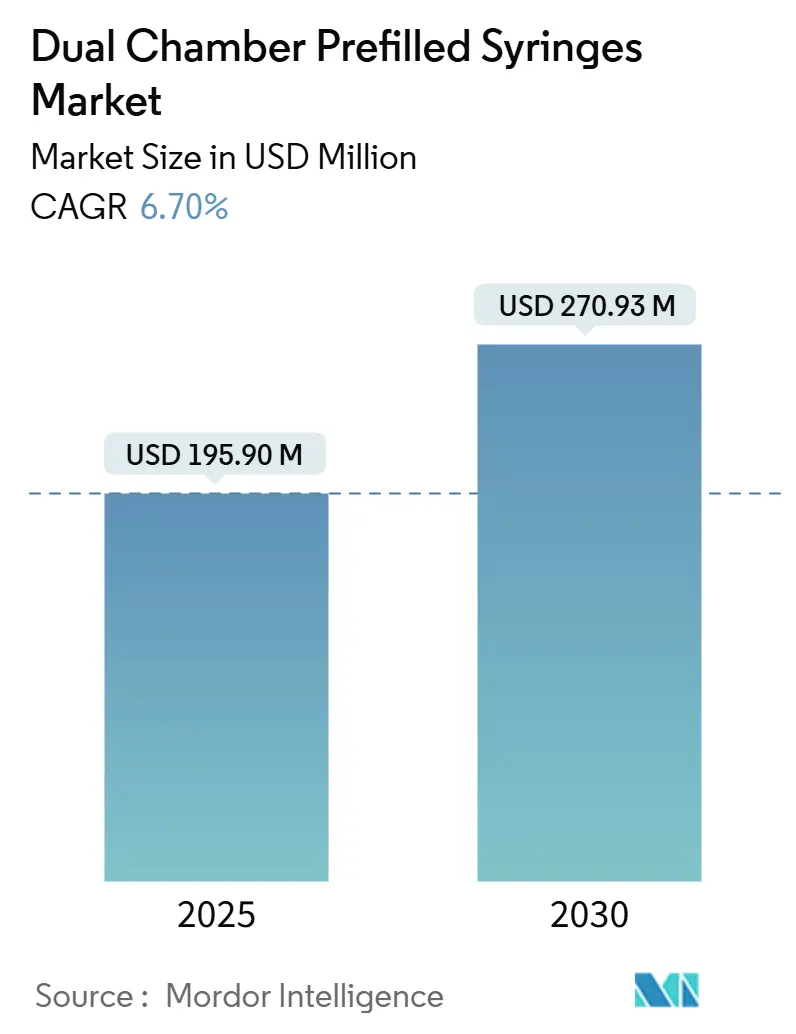

二室式プレフィルドシリンジ市場は、2025年には1億9,590万米ドルに達し、2030年までには2億7,093万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.7%が見込まれています。高価値バイオ医薬品の自己投与形式への移行、凍結乾燥併用療法の利用増加、および容器・閉鎖系完全性に関する規制の厳格化が、この市場を単なる利便性オプションからコンプライアンス要件へと変化させています。特に、再構成後に急速に分解する治療薬においては、この傾向が顕著です。メーカーは、バリアアイソレーターラインやレディ・トゥ・ユース(RTU)プラットフォームへの投資を優先しており、これにより充填・仕上げ工程の迅速化と最新のリークテストガイダンスへの対応を図っています。北米と欧州における40億米ドルを超える投資は、既存企業にとって生産能力拡大が主要戦略であることを示しており、環状オレフィンポリマー(COP)における材料科学の進歩は、これまでガラスが支配的だったセグメントに新たな機会をもたらしています。また、二室式オートインジェクターが慢性疾患管理を簡素化し、デジタル遵守追跡をサポートすることで、在宅医療モデルの普及も需要を後押ししています。これらの要因が複合的に作用し、今後5年間で中程度の1桁成長が期待されています。

主要な市場動向

* 材料別: 2024年にはガラスが二室式プレフィルドシリンジ市場シェアの57.91%を占めましたが、先進的なCOPグレードに代表されるプラスチックは、2030年までに7.34%のCAGRで成長すると予測されています。

* 用途別: 2024年には糖尿病治療が38.29%の収益シェアを占めましたが、腫瘍学分野は2030年までに7.54%のCAGRで最も速い拡大が見込まれています。

* 容量別: 2024年には1~2.5mlセグメントが二室式プレフィルドシリンジ市場規模の37.43%を占めました。1ml未満のフォーマットは2030年までに7.45%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院および診療所が需要の49.41%を占めましたが、在宅医療環境は7.49%のCAGRで最速の成長を記録しています。

* 地域別: 2024年には北米が収益の41.34%を占める最大の市場でしたが、アジア太平洋地域は予測期間中に7.67%のCAGRで最も速い成長を遂げると予想されています。

市場の推進要因と抑制要因

推進要因:

1. 凍結乾燥製剤へのバイオ医薬品パイプラインの移行: 密閉構造がタンパク質の凝集を防ぐため、二室式システムは新しい凍結乾燥バイオ医薬品の標準容器として位置づけられています。最新の真空凍結乾燥プロセスは乾燥サイクルを40%短縮し、契約開発製造機関(CDMO)にとっての価値提案を強化しています。HER2陽性乳がん治療薬Phesgoなどの後期臨床試験では、注入時間の短縮といった臨床的利点が確認され、規制当局の承認も採用を加速させています。

2. 在宅自己注射需要の急増: 患者調査では、二室式オートインジェクターの遵守率が92.9%と高く、診療所受診を減らす在宅投与が推奨されています。パンデミックは病院外での定期注射の安全性と費用対効果を浮き彫りにし、FDAの2024年ガイダンスは在宅使用の性能指標を明確化しました。Bluetoothモジュールを内蔵したデバイスは、投与確認を電子カルテに送信し、遠隔監視を向上させ、糖尿病や自己免疫疾患などの慢性疾患患者における自己注射の対象人口を拡大しています。

3. 容器・閉鎖系完全性規制の強化: FDAおよびEMAの改訂ガイダンスは、決定論的ヘリウムリークテストと包括的リスク評価を義務付けており、滅菌済みネスト型二室式チューブは従来の洗浄済みガラスバイアルよりも容易にこれらの要件を満たせます。二室式プランジャーとストッパーは、閉鎖型アイソレーターで取り扱われるため、粒子汚染のリスクが低いと見なされ、早期にコンプライアンスを示すメーカーは審査期間が短縮されるという利点があります。

4. 充填・仕上げCDMOのワークフロー効率化: CytivaのSA25ワークセルなどの高速ロボットセルは、EU Annex 1に準拠しつつ、二室式バレルを毎時15,000ユニットで気泡なく充填できます。ガラス洗浄工程の廃止は注射用水の消費量と設置面積を削減し、CDMOは歩留まり向上とライン停止回数の減少を報告しており、競争力のある価格設定が可能となり、顧客の二室式構成への移行を促進しています。

抑制要因:

1. バリアアイソレーターラインへの高額な設備投資: 二室式アイソレーター一式は5,000万米ドルを超えることが多く、ラテンアメリカ、アフリカ、東南アジアの一部の中小バイオ医薬品開発企業にとっては自社生産をためらう要因となります。減価償却費とバリデーション費用により、プロジェクトの回収期間が通常の5年を大幅に超えるため、多くの企業は外部委託を余儀なくされるか、二室式計画を断念しています。

2. 複雑なグローバルE&L(抽出物・浸出物)コンプライアンス負担: 規制当局は、バレル、ストッパー、活性化コンポーネントを含む200以上の化合物に関する抽出物・浸出物データ(E&Lデータ)を要求し、プログラムあたり200万~500万米ドルの試験費用が発生します。特定の有機酸や重金属に対する地域ごとの異なる制限が、申請書類の準備を複雑にし、承認スケジュールを長期化させる要因となっています。

セグメント分析

* 材料別: ガラスは2024年に57.91%の市場シェアを維持し、数十年にわたる実績と優れた耐薬品性で支持されています。一方、先進的なCOP、COC、多層ハイブリッドなどのプラスチックは、従来の透過性制限を克服し、2030年までに7.34%のCAGRで成長すると予測されています。OXYCAPTのようなポリマー材料は、従来のCOPと比較して14倍優れた酸素バリア特性を提供し、乾熱滅菌でも黄変しません。ネスト型RTUポリマーチューブはガラス洗浄を不要にし、粒子負荷を低減し、ライン切り替えを25%高速化します。材料選択は治療法に特化したものになりつつあり、ガラスは既存の設備容量の大部分を維持するものの、ポリマーラインは新規投資を獲得し、バランスの取れた競争を維持すると見られています。

* 用途別: 糖尿病は2024年に38.29%の市場規模を占め、GLP-1併用療法が毎週の投与のための自動再構成の恩恵を受けています。インスリンとインクレチンの併用製剤は、グリコヘモグロビンコントロールの改善と低血糖リスクの低減を示し、二室式プレフィルドシリンジの日常的な内分泌診療での存在感を確立しています。腫瘍学は7.54%のCAGRで最速の拡大を示しており、大量の皮下モノクローナル抗体が注入センターから外来診療所へ移行しています。Phesgoの固定用量併用療法は、注入時間が150分から8分に短縮されることで得られる運用上の利点を示し、患者満足度を向上させています。

* エンドユーザー別: 病院および診療所は2024年に総需要の49.41%を消費し、既存の調達契約と集中管理を好む院内調剤慣行が背景にあります。多くの腫瘍学レジメンは有害事象モニタリングのために専門家の監督を依然として必要とし、病院の市場維持を支えています。しかし、在宅医療チャネルは7.49%のCAGRで成長すると予測されており、投与コスト削減への支払い側の圧力と、受動的安全針、音声による投与完了合図、スマートフォン対応の遵守記録などの技術進歩が推進要因となっています。

* 容量別: 1~2.5mlの範囲は、一般的なタンパク質濃度と中程度の注入力との互換性により、2024年の収益の37.43%を占めました。この容量は人間工学に基づいたグリップ、プランジャーの移動、活性化トルクのバランスが取れており、デバイス開発を簡素化します。1ml未満のフォーマットは7.45%のCAGRで成長しており、小児適応症や超強力抗体など、±2%以内の用量精度が重要な分野に対応しています。新しいオートインジェクターエンジンは、0.5ml程度の小さな二室式バレルに対応しながら、活性化力を25N未満に維持するようバネ力を調整し、高齢者や青少年層の使いやすさを向上させています。

地域分析

* 北米: 2024年に世界の支出の41.34%を占める最大の市場です。FDAのリーダーシップ、豊富なバイオ医薬品パイプライン、BDとSCHOTT Pharmaによるガラスおよびポリマーシリンジ容量拡張への28億米ドルを超える投資が背景にあります。明確な規制経路がデバイスと医薬品の審査を複合製品センターの下で調整し、承認を加速させています。

* 欧州: 収益で第2位の市場です。EMAガイダンスによる30の当局間での申請書類要件の調和と、国境を越えたサプライチェーンの育成が背景にあります。Gerresheimerのジョージア州(EU)工場への1億8,000万米ドルの拡張やNiproのドイツでのアップグレードなどの設備投資プロジェクトにより、地域のRTU供給が増加し、中規模バイオテクノロジー企業のリードタイムが短縮されています。

* アジア太平洋: 7.67%のCAGRで最速成長地域です。アジア製薬団体連携会議(APAC)の下での調和イニシアチブが推進要因となり、シンガポール、日本、韓国で共同審査プログラムが試験的に実施されています。中国は国家薬品監督管理局(NMPA)の審査枠組みをアップグレードし、電子共通技術文書(eCTD)を受け入れ、複合製品の平均審査期間を短縮しています。現地の受託製造業者は欧州パートナーから技術ライセンスを取得し、国内供給を加速させつつ貨物リスクを軽減しています。

競争環境

二室式プレフィルドシリンジ市場は中程度の集中度を示しており、上位5社が世界の約60%の量を占めると推定されています。BDは年間30億個以上のプレフィルドユニットを生産し、2026年までに12億米ドルを投じてRTUガラスおよびポリマーラインを拡張し、新規参入を阻む規模の経済を維持しています。SCHOTT Pharma、Gerresheimer、Stevanato Groupは「RTUアライアンス」を結成し、ネスト型チューブのフットプリントと滅菌サイクルを標準化し、医薬品スポンサーの切り替えコストを低減する互換性のある充填ソリューションを可能にしています。

材料科学の進歩は、二室式プレフィルドシリンジの性能と安全性を向上させる上で不可欠です。薬剤との相互作用を最小限に抑え、安定性を高めるための新しいガラスおよびポリマー材料の開発が加速しており、これにより、より複雑な生物学的製剤や高感度な薬剤の充填が可能になっています。特に、高分子材料ではバリア特性の改善やタンパク質吸着低減のための表面処理技術が、ガラス材料では破損リスクを低減し適合性を高める特殊コーティング技術が進化しています。これらの技術革新は、製薬企業がより多様な薬剤を安全かつ効果的に患者に届けることを可能にし、市場の成長をさらに促進しています。

市場の課題

二室式プレフィルドシリンジ市場は成長を続けていますが、いくつかの課題に直面しています。まず、製造プロセスの複雑性が挙げられます。二つの薬剤を別々に保管し、使用直前に混合するという特性上、精密な設計と高度な製造技術が求められます。これにより、製造コストが高くなり、特に小規模な製薬企業にとっては参入障壁となる可能性があります。次に、材料の選択と適合性の問題です。薬剤の種類によっては、特定のガラスやポリマー材料との相互作用が問題となることがあり、適切な材料の選定には広範な研究開発が必要です。また、サプライチェーンの安定性も重要な課題です。主要な材料や部品の供給が特定の地域や企業に集中している場合、地政学的リスクや自然災害などにより供給が滞る可能性があります。さらに、規制要件の厳格化も課題の一つです。世界各地で医薬品の安全性と品質に関する規制が強化されており、これに対応するための追加的な試験や文書化が必要となります。最後に、患者の使いやすさも継続的な課題です。自己注射が普及する中で、高齢者や視覚障害者など、様々な患者が安全かつ容易にデバイスを使用できるよう、人間工学に基づいた設計が求められています。これらの課題を克服するためには、サプライヤー、製薬企業、規制当局間の協力が不可欠です。

このレポートは、二室式プレフィルドシリンジ市場に関する詳細な分析を提供しており、市場の定義、調査方法、市場概況、成長予測、競争環境、および将来の展望について包括的に記述されています。

1. 市場の定義と調査範囲

二室式プレフィルドシリンジ市場は、活性成分(多くは凍結乾燥生物製剤)と希釈剤または活性化剤を物理的に分離し、注射直前に再構成する工場製の二室式シリンジシステムと定義されます。本調査では、1mL未満から5mLまでの使い捨てガラスおよびポリマー製フォーマットを対象とし、これらは契約または自社生産ベースで製薬会社に供給され、病院、診療所、在宅医療チャネルを通じて販売されます。再利用可能なオートインジェクター、単室式プレフィルドシリンジ、バルクカートリッジバレルは調査対象外です。

2. エグゼクティブサマリーと市場規模予測

二室式プレフィルドシリンジ市場は、2025年に1億9590万米ドルに達し、2030年までに年平均成長率(CAGR)6.7%で2億7093万米ドルに成長すると予測されています。

3. 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 生物製剤パイプラインの凍結乾燥製剤へのシフト: 安定性向上と保管・輸送の簡素化が求められています。

* 在宅医療における自己注射需要の急増: 患者の利便性とアドヒアランス向上に貢献し、在宅医療チャネルはCAGR 7.49%で成長すると見込まれています。オートインジェクターはアドヒアランスを92.9%に高め、病院受診を削減し、FDAのヒューマンファクター要件にも適合しています。

* 容器・閉鎖系完全性(CCI)規制の強化: 製品の安全性と品質確保のため、より厳格な基準が求められています。

* 充填・仕上げCDMO(医薬品受託製造開発機関)のワークフロー効率化: 生産プロセスの合理化とコスト削減が図られています。

* 凍結乾燥併用療法の治験入り: 複数の薬剤を組み合わせた治療法が開発され、二室式シリンジの需要を促進しています。

* RTU(Ready-To-Use)ネスト型二室式容器によるマイクロバッチ生産: 小ロット生産が可能になり、柔軟性が向上しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* バリアアイソレーターラインへの高額な設備投資: 新規参入企業にとって、5000万米ドルを超える初期投資は大きな障壁となります。

* 複雑なグローバルE&L(抽出物・溶出物)コンプライアンスの負担: 規制要件への対応が複雑でコストがかかります。

* シリコーンオイル相互作用に関する知識不足: 薬剤と容器材料間の相互作用に関する理解が不十分な点が課題です。

* COP(環状オレフィンポリマー)バレル原料の不足: 特定の材料の供給制約が生産に影響を与える可能性があります。

5. 市場のセグメンテーションと地域別分析

* 材料別: ガラスバレルが市場シェアの57.91%を占め、依然として主流ですが、先進ポリマーは2030年までにCAGR 7.34%で最速の成長を遂げると予測されています。

* 用途別: 糖尿病、腫瘍学、自己免疫疾患、ホルモン障害などが主要な用途です。特に腫瘍学分野では、注入時間の短縮、Phesgoのような固定用量配合の実現、高容量皮下生物製剤への対応により、二室式フォーマットの採用が進んでいます。

* エンドユーザー別: 病院・診療所、在宅医療、外来手術センターなどが含まれます。

* 容量別: 1mL未満、1-2.5mL、2.5-5mL、5mL超の様々な容量が分析対象です。

* 地域別: アジア太平洋地域がCAGR 7.67%で最も速い成長を遂げると予測されており、規制の調和と新たな現地製造能力がその成長を支えています。北米、欧州、中東・アフリカ、南米も重要な市場です。

6. 競争環境

市場は、BD (Becton, Dickinson & Co.)、Gerresheimer AG、West Pharmaceutical Services、Stevanato Group、Vetter Pharma Intl.、SCHOTT Pharma、Nipro Corp.、Catalent Pharma Solutions、Terumo Corp.、Baxter Intl.、SHL Medical、AptarGroup、Nemera、Owen Mumford、Haselmeier、Ypsomed AG、Credence MedSystems、Arte Corporation、Maeda Industry、E3D Elcam Devicesといった主要企業によって形成されています。レポートでは、市場集中度、市場シェア分析、および各企業のプロファイルが提供されています。

7. 調査方法の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいています。契約充填・仕上げエンジニア、滅菌包装専門家、病院薬剤師、規制当局審査官への構造化インタビューを含む一次調査と、FDA、EMA、UN Comtrade、企業報告書などの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、凍結乾燥生物製剤の承認数、GLP-1治療患者数、ガラスバレル変換歩留まり、地域別入札価格動向などの主要変数を考慮した多変量回帰分析を用いています。データは毎年更新され、重要なイベント発生時には再検証が行われるため、常に最新かつ信頼性の高い情報が提供されます。他社の推定値との比較においても、凍結乾燥対応フォーマットの厳選、通貨平均化、年間更新頻度により、データの信頼性が強調されています。

8. 市場機会と将来展望

市場には、未開拓の領域や満たされていないニーズが存在し、新たな機会が生まれる可能性があります。しかし、新規参入には高額な設備投資や厳格な規制要件といった高い障壁が存在します。

このレポートは、二室式プレフィルドシリンジ市場の現状と将来の動向を理解するための貴重な情報源であり、意思決定者が信頼できるバランスの取れたベースラインを提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品パイプラインの凍結乾燥製剤への移行

- 4.2.2 在宅医療における自己注射需要の急増

- 4.2.3 容器・閉鎖系完全性規制の強化

- 4.2.4 充填・最終包装CDMOのワークフロー効率化

- 4.2.5 凍結乾燥複合療法の治験開始

- 4.2.6 マイクロバッチ生産を可能にするRTUネスト型二室式容器

-

4.3 市場の阻害要因

- 4.3.1 バリアアイソレーターラインへの高額な設備投資

- 4.3.2 複雑なグローバルE&Lコンプライアンスの負担

- 4.3.3 シリコーンオイル相互作用に関する知識不足

- 4.3.4 COPバレル原料の不足

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 材料別

- 5.1.1 ガラス

- 5.1.2 プラスチック

-

5.2 用途別

- 5.2.1 糖尿病

- 5.2.2 腫瘍学

- 5.2.3 自己免疫疾患

- 5.2.4 ホルモン障害

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 在宅医療施設

- 5.3.3 外来手術センター

- 5.3.4 その他

-

5.4 容量別

- 5.4.1 <1 ml

- 5.4.2 1-2.5 ml

- 5.4.3 2.5-5 ml

- 5.4.4 >5 ml

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 BD (ベクトン・ディッキンソン&カンパニー)

- 6.3.2 ゲレスハイマーAG

- 6.3.3 ウェスト・ファーマシューティカル・サービス

- 6.3.4 ステヴァナート・グループ

- 6.3.5 ベッター・ファーマ・インターナショナル

- 6.3.6 ショット・ファーマ

- 6.3.7 ニプロ株式会社

- 6.3.8 カタレント・ファーマ・ソリューションズ

- 6.3.9 テルモ株式会社

- 6.3.10 バクスター・インターナショナル

- 6.3.11 SHLメディカル

- 6.3.12 アプタールグループ

- 6.3.13 ネメラ

- 6.3.14 オーウェン・マムフォード

- 6.3.15 ハーゼルマイヤー

- 6.3.16 イプソメドAG

- 6.3.17 クレデンス・メッドシステムズ

- 6.3.18 アルテ・コーポレーション

- 6.3.19 マエダ工業

- 6.3.20 E3D エルカム・デバイス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

二室プレフィルドシリンジは、現代の医薬品デリバリーシステムにおいて、その革新性と利便性から非常に重要な位置を占める技術です。これは、二つの異なる薬剤成分、あるいは薬剤と溶媒を、使用直前まで別々の区画に保持し、投与時に混合して使用できるように設計された注射器を指します。

定義

二室プレフィルドシリンジは、文字通り「二つの部屋を持つ、あらかじめ充填された注射器」という意味です。一般的な注射器が単一の薬剤を充填するのに対し、このシステムでは、一つのシリンジ内に二つの独立した区画が設けられています。これらの区画は、可動式のストッパーや隔壁によって隔てられており、薬剤の安定性を保つために、混合されるべき二つの成分が互いに接触しないように設計されています。使用時には、プランジャーを押し込むなどの操作によって隔壁が移動または破壊され、二つの成分がシリンジ内で混合され、直ちに投与できる状態になります。この技術の主な目的は、混合すると不安定になる薬剤や、使用直前に溶解・希釈が必要な薬剤の品質を維持し、患者への安全かつ正確な投与を可能にすることにあります。

種類

二室プレフィルドシリンジには、主にその隔壁の構造や薬剤の形態によっていくつかの種類があります。

一つは、可動式ストッパー型です。これは最も一般的なタイプで、二つの薬剤区画の間にゴム製のストッパーが配置されています。プランジャーを押し込むと、このストッパーが移動し、一方の区画の溶媒がもう一方の区画の薬剤(通常は凍結乾燥粉末)と混合される仕組みです。このタイプは操作が直感的で、混合が容易であるという特徴があります。

もう一つは、破断可能な隔壁型です。これは、シリンジ内部に意図的に破断可能な隔壁を設けることで、使用時に特定の操作(例えば、シリンジをねじる、強く押すなど)によって隔壁を破壊し、薬剤を混合させるタイプです。この方式は、特定の薬剤の特性やデバイス設計の要件に応じて採用されることがあります。

また、充填される薬剤の形態によっても分類できます。最も一般的なのは、凍結乾燥粉末と溶媒の組み合わせです。多くの生物学的製剤やワクチンは、液状で保存すると不安定になるため、凍結乾燥粉末として保存し、使用直前に専用の溶媒で溶解する必要があります。二室プレフィルドシリンジは、このプロセスを簡素化し、無菌的な環境下での混合を可能にします。その他には、二種類の液状薬剤の組み合わせもあります。これらは、混合すると化学反応を起こしたり、有効期限が短くなったりする薬剤に適用されます。

シリンジ本体の材質としては、伝統的なガラス製と、近年増加しているプラスチック製(COC/COPなど)があります。ガラス製は薬剤との相互作用が少ないという利点がありますが、破損のリスクがあります。一方、プラスチック製は破損しにくく、軽量であり、設計の自由度が高いという特徴があります。

用途

二室プレフィルドシリンジは、その特性から多岐にわたる医薬品分野で活用されています。

最も代表的な用途は、生物学的製剤(バイオ医薬品)です。成長ホルモン、特定の抗体医薬、酵素製剤など、多くのタンパク質ベースの薬剤は、液状で長期間保存すると変性や凝集を起こしやすいため、凍結乾燥粉末として提供され、使用直前に溶解する必要があります。二室プレフィルドシリンジは、この複雑な溶解プロセスを簡素化し、医療従事者や患者が自宅で安全かつ正確に薬剤を準備・投与できるようにします。

ワクチンも重要な用途の一つです。特に、複数の成分を混合して使用するタイプのワクチンや、安定性維持のために凍結乾燥されているワクチンにおいて、二室プレフィルドシリンジは調製の手間を省き、投与エラーのリスクを低減します。

その他、がん治療薬(抗がん剤)の一部や、緊急時に迅速な投与が求められる薬剤(例えば、アナフィラキシーショック治療薬の一部など)にも利用されます。これらの薬剤は、正確な用量と迅速な準備が生命に関わる場合があるため、プレフィルドシリンジの利便性が高く評価されています。

また、自己注射が必要な慢性疾患の治療薬においても、患者の負担を軽減し、アドヒアランス(服薬遵守)を向上させる上で重要な役割を果たしています。自宅での調製・投与が容易になることで、患者のQOL(生活の質)向上に貢献します。

関連技術

二室プレフィルドシリンジの実現には、様々な高度な技術が複合的に関与しています。

まず、無菌充填技術は不可欠です。薬剤の品質と安全性を確保するため、各区画への薬剤充填は厳格な無菌環境下で行われます。

次に、ストッパーおよびプランジャー技術です。薬剤と直接接触するストッパーやプランジャーは、薬剤との相互作用を最小限に抑えるために、特殊なゴム材料(例:ブロモブチルゴム)やフッ素樹脂コーティングが施されたものが使用されます。また、スムーズな移動と確実な密閉性を両立させる設計が求められます。

シリンジ本体の材料技術も重要です。ガラス製シリンジは、その化学的安定性から広く用いられていますが、破損リスクやタンパク質の吸着といった課題があります。これに対し、COP(シクロオレフィンポリマー)やCOC(シクロオレフィンコポリマー)といった高機能プラスチックは、耐破損性、軽量性、低タンパク質吸着性などの利点から、近年採用が増加しています。

さらに、針技術も関連します。安全針や自動格納式針など、医療従事者や患者の針刺し事故を防ぐための安全機構が組み込まれることが多く、また、痛みを軽減するための細径針や特殊な針先形状の開発も進んでいます。

二室プレフィルドシリンジは、しばしばオートインジェクターやペン型デバイスと組み合わせて使用されます。これらのデバイスは、患者が簡単に自己注射できるように設計されており、二室プレフィルドシリンジの利便性をさらに高めます。

薬剤の安定性を評価するための安定性試験技術や、シリンジ全体の密閉性を保証する容器完全性試験(CCI: Container Closure Integrity)も、製品の品質と安全性を確保する上で極めて重要な関連技術です。

市場背景

二室プレフィルドシリンジの市場は、いくつかの要因によって急速な成長を遂げています。

最も大きな要因は、生物学的製剤市場の拡大です。これらの製剤の多くは、前述の通り安定性の問題から凍結乾燥粉末として提供されるため、二室プレフィルドシリンジの需要が直接的に増加しています。

次に、患者の安全性と利便性の向上への要求が高まっていることが挙げられます。医療現場での薬剤調製は、時間と手間がかかるだけでなく、ヒューマンエラーのリスクを伴います。プレフィルドシリンジは、これらのリスクを大幅に低減し、特に自己注射を行う患者にとっては、自宅での薬剤調製を簡素化し、正確な投与を可能にします。これにより、服薬アドヒアランスの向上にも寄与します。

医療費削減への貢献も無視できません。薬剤調製にかかる医療従事者の労働時間短縮や、調製エラーによる薬剤廃棄の減少は、結果的に医療システム全体のコスト削減につながります。

また、高齢化社会の進展と慢性疾患患者の増加も市場成長の背景にあります。自宅での治療や自己管理のニーズが高まる中で、使いやすく安全な薬剤デリバリーシステムが求められています。

さらに、厳格化する規制要件も、製薬企業がより安全で高品質な薬剤デリバリーシステムを採用する動機となっています。二室プレフィルドシリンジは、薬剤の安定性維持と投与の正確性という点で、これらの要件を満たす有力なソリューションです。

今後の展望

二室プレフィルドシリンジの技術は、今後もさらなる進化を遂げると予想されます。

一つは、新素材の開発です。薬剤との相互作用をさらに低減し、バリア性能を高めるための新しいポリマー材料や、より耐久性の高いガラス代替材料の研究開発が進むでしょう。これにより、より幅広い薬剤への適用が可能となり、製品の貯蔵安定性も向上します。

次に、スマート化とコネクテッドデバイスとの連携です。シリンジにセンサーや通信機能を搭載し、投与履歴の記録、服薬リマインダー、患者への情報提供などを可能にする「スマートシリンジ」の開発が進んでいます。これにより、患者のアドヒアランス向上や、医療従事者による遠隔モニタリングが実現し、個別化医療の推進にも貢献します。

安全性とユーザビリティのさらなる向上も重要なテーマです。針刺し事故防止機能の強化、誤操作防止のための直感的なデザイン、視覚・聴覚に障害を持つ患者にも配慮したユニバーサルデザインの導入などが進むでしょう。

また、環境負荷の低減も今後の課題です。リサイクル可能な材料の使用や、製造工程におけるエネルギー効率の改善など、持続可能性を考慮した製品開発が求められます。

将来的には、より複雑な薬剤の組み合わせや、特定の疾患に対するオーダーメイド医療への応用も期待されます。例えば、複数の薬剤を異なる比率で混合する必要がある場合や、患者個々の状態に合わせて薬剤の濃度を調整するようなシステムへの発展も考えられます。二室プレフィルドシリンジは、単なる薬剤容器に留まらず、患者中心の医療を実現するための重要なプラットフォームとして、その役割を拡大していくことでしょう。