緩衝材市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

緩衝材包装市場レポートは、材料(プラスチック、紙・繊維ベースなど)、包装形式(リターナブル/再利用可能緩衝材、使い捨て緩衝材)、製品タイプ(トレイ・インサート、隙間充填材など)、最終用途産業(自動車・モビリティなど)、流通チャネル(直接販売、間接販売)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

緩衝材包装市場の概要

本レポートは、緩衝材包装市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、材料(プラスチック、紙・繊維ベースなど)、包装形式(再利用可能/リターナブル、使い捨て/シングルユース)、製品タイプ(トレイ・インサート、ボイドフィル材など)、最終用途産業(自動車・モビリティなど)、流通チャネル(直接販売、間接販売)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

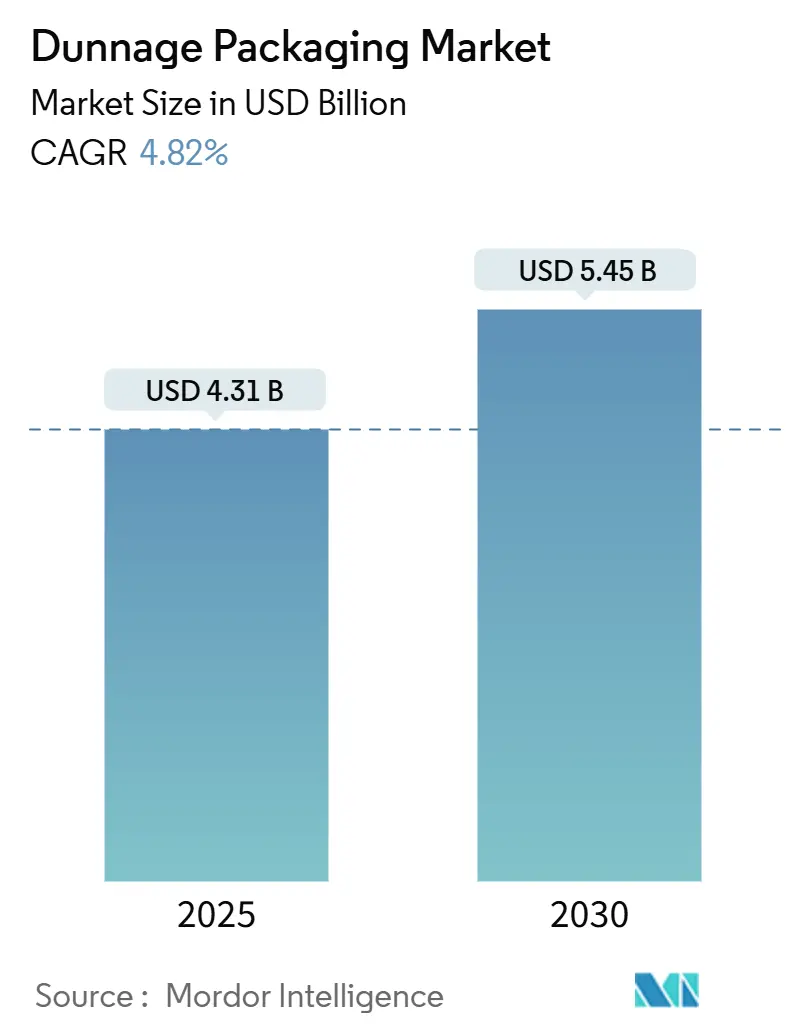

緩衝材包装市場は、2025年には43.1億米ドル、2030年には54.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.82%で着実に成長すると見込まれています。これは、産業サプライチェーン全体で保護輸送ソリューションへの需要が高まっていることを示しています。

Eコマースの小包量の継続的な増加、自動車産業の電気自動車(EV)バッテリー物流への転換、およびEU全体のリサイクル義務化が、製品革新と調達戦略を形成しています。プラスチック製緩衝材は、その耐久性と清掃の容易さから依然として主導的な地位を維持していますが、ブランドオーナーが循環経済の認証を追求する中で、繊維ベースの材料が最も急速な拡大を示しています。再利用可能な形式は、1回あたりの総コストを削減することで最も強力な価値提案を提供し、包装税や埋立費用を抑制しようとするメーカーに響いています。アジア太平洋地域は、中国とインドのインフラ整備とエレクトロニクス輸出に牽引され、最大の生産地域であり、最も急速に成長する販売先でもあります。ポリプロピレンや紙パルプの価格変動といった供給側の課題は、モノマテリアル設計と高度なリサイクルへの投資を促し、緩衝材包装市場の長期的な回復力を強化しています。

主要なレポートのポイント

* 材料別: 2024年にはプラスチックが緩衝材包装市場シェアの35.68%を占めました。紙・繊維ベースのソリューションは、2030年までにCAGR 8.54%で拡大すると予測されています。

* 包装形式別: 2024年には再利用可能/リターナブルシステムが緩衝材包装市場規模の58.43%を占め、2030年までCAGR 5.63%で成長しています。

* 製品タイプ別: 2024年にはトレイ・インサートが収益シェアの30.43%を占めました。インフレータブルエアバッグは、2030年までにCAGR 7.32%で最も高い成長率を記録すると予測されています。

* 最終用途産業別: 2024年には自動車・モビリティが緩衝材包装市場規模の20.53%を占めました。エレクトロニクス・半導体は、2030年までCAGR 8.01%で成長しています。

* 地域別: 2024年にはアジア太平洋地域が緩衝材包装市場の38.34%のシェアを占め、2030年までCAGR 8.11%で最も急速に成長すると予測されています。

世界の緩衝材包装市場のトレンドと洞察

促進要因

* Eコマース小包量の急増: 寸法重量課金と都市部の配送制約により、小売業者は各出荷を適切なサイズに調整する必要があり、オンデマンドの自動箱製造と、各注文のフットプリントに合わせたインフレータブルボイドフィルの迅速な採用を促しています。マイクロフルフィルメントセンターは、AIルートプランニングにより1時間あたり最大1,000件の注文を処理でき、平らに保管でき、梱包ステーションで瞬時に膨らむ軽量エアバッグへの強い需要につながっています。

* OEMによる軽量再利用可能包装へのシフト: 自動車および航空宇宙OEMは、リターナブルコンテナの50サイクル寿命目標を検証しており、難燃性ポリプロピレンソリューションは、部品の安全性を維持しながら、スチールラックと比較して30〜50%の軽量化を可能にしています。総所有コストモデルは、出荷距離が100kmを超え、部品コストが50米ドルを超える場合、再利用可能な設計を一貫して支持しており、グローバルプラットフォームがプログラム開始時にリターナブル緩衝材を指定することを奨励しています。

* EUのリサイクル含有量義務化: PPWR 2025/40規制は、2030年までにPET食品包装に30%のリサイクル含有量を義務付け、輸送包装にも同等の目標を適用しており、モノマテリアルトレイの開発を加速させ、リサイクルが困難な多層ラミネートの道を閉ざしています。

* ビジョンガイドロボットによる寸法安定性トレイの需要: マシンビジョンアルゴリズムは、正確なピックアンドプレースを保証するために0.3mm以下の公差帯を要求しており、サプライヤーは精密なツーリング、反り防止樹脂、および計測監査を採用するよう促されています。

* EVバッテリー物流におけるESD安全な緩衝材の需要: EV製造地域全体で、EVバッテリーの輸送には静電気放電(ESD)から保護する緩衝材が不可欠です。

* マイクロフルフィルメント・ダークストアにおけるコンパクトなインフレータブル緩衝材の需要: 世界の都市部では、倉庫スペースの制約から、コンパクトに保管でき、必要に応じて膨らませて使用できるインフレータブル緩衝材が求められています。

抑制要因

* ポリプロピレンおよび紙パルプの価格変動: エネルギーショックと古段ボール(OCC)の不足により、2025年4月には欧州の板紙価格が60ユーロ/トン上昇し、コンバーターはコストを転嫁せざるを得ず、顧客の忠誠心が試されています。

* 多層複合材料の廃棄問題: 多層フィルムはフレキシブル生産量の17%を占めていますが、シュレッダーが接着剤、ポリマー、バリア層を分離できないため、リサイクル率は依然としてわずかです。

* 都市部の倉庫スペース制約: 世界の都市部では、倉庫スペースが限られているため、緩衝材の保管効率が重要になります。

* 製品一体型一次包装による二次緩衝材の削減: 消費財やエレクトロニクス分野では、製品自体が保護機能を備えた一次包装を採用することで、二次緩衝材の必要性が減少する傾向にあります。

セグメント分析

材料別

プラスチックソリューションは、2024年に緩衝材包装市場の35.68%を占め、自動車メーカーやエレクトロニクス組立業者に好まれる段ボールプラスチックトート、EPPフォーム、導電性トレイがその基盤となっています。このセグメントは、繰り返し使用可能なライフサイクルと部品あたりのコンテナ最適化から引き続き恩恵を受けていますが、PP供給の逼迫とライフサイクル終了時の精査により、顧客は成形パルプやハニカム繊維インサートを試すようになっています。繊維ベースの緩衝材は、2030年までにCAGR 8.54%で成長しており、リサイクル可能な包装に対する小売業の圧力と、家電製品に適した±0.5mmの公差を達成できる熱成形パルプの急速な進歩を活用しています。金属、木材、繊維緩衝材の需要はニッチなままです。

包装形式別

リターナブルコンテナは、2024年に緩衝材包装市場規模の58.43%を占め、部品工場と最終組立工場間の600〜1,000kmの往復距離をカバーする自動車ループに支えられています。GPSセンサーとIoTダッシュボードは現在、資産利用率を追跡し、アイドル時間を18%短縮し、30ヶ月の回収期間を検証しています。HDPEおよびポリプロピレン製の再利用可能なビンは、油、溶剤、温度変動に耐性があり、金属プレスやEVバッテリーラインでの長期的な採用を確保しています。シングルユース形式は、冷凍食品や医薬品の輸出において、清潔な梱包と改ざん防止が義務付けられている場合に依然として重要です。将来的には、再利用可能なクレートのプールされたフリートと、ラストマイルセグメント用の堆肥化可能なパッドが共存するハイブリッドモデルが緩衝材包装業界で出現し、サプライヤーに多層的な収益源を生み出すと予想されます。

製品タイプ別

トレイ/インサートは、2024年に世界の収益の30.43%を占めました。これは、OEMが手動での仕分けなしにロボット組立ラインに供給する組織化されたキットを好むためです。これらは、電子基板、ターボチャージャー、精密光学部品の欠陥のない配送を支えています。インフレータブルエアバッグは、CAGR 7.32%で加速しており、注文ごとにボイドボリュームが異なり、倉庫のフットプリントが制約されているEコマースで繁栄しています。その低い収縮時の体積は、フォームピーナッツと比較して10:1の保管効率を可能にし、現場での膨張は入荷貨物を大幅に削減します。フォーム、ボイドフィル紙、カスタムラックが残りの市場を構成しています。

最終用途産業別

自動車・モビリティは、2024年に20.53%で最大の収益シェアを占めました。これは、複雑な部品形状、EVバッテリー輸出の増加、および難燃性、ESD安全な包装を要求する安全規制に牽引されています。しかし、エレクトロニクス・半導体は、チップの小型化と消費者向けウェアラブルのブームに火をつけられ、CAGR 8.01%で最も急速に成長しているセクターです。クリーンルーム対応の静電気散逸性トレイは、デリケートなダイを汚染や放電から保護し、この垂直市場を将来の緩衝材包装市場拡大の焦点にしています。航空宇宙・防衛、ヘルスケア、食品・飲料、産業機械、小売も重要な最終用途産業です。

流通チャネル別

直接契約は、2024年に世界の支出の65.24%を占めました。これは、多くの自動車、航空宇宙、医療プロジェクトに関連するエンジニアリングの複雑さとカスタムツーリングを反映しています。サプライヤーは、専用のアカウントチームと社内設計センターを活用して、製品開発サイクルの早い段階で緩衝材を統合し、ロックインとマージン獲得を促進しています。間接チャネルは、標準化されたSKU(折りたたみ式クレート、バブルメーラー、インフレータブルタブ)が流通業者やEコマースカタログを通じて拡大するにつれて、CAGR 5.76%で成長しています。

地域分析

* アジア太平洋: 2024年に緩衝材包装市場収益の38.34%を占め、CAGR 8.11%で拡大しています。これは、中国のEVバッテリー輸出とインドのエレクトロニクス受託製造拠点の成長に牽引されています。

* 北米: 成熟していますが、ロボット工学、マイクロフルフィルメント、Eコマース最適化が世界的なベンチマークを設定する技術的に進歩した地域です。

* ヨーロッパ: 厳しい持続可能性規制と高度な製造ニーズのバランスをとっています。PPWRは、緩衝材包装業界全体に波及するモノマテリアルへの転換の舞台を設定しています。

* 中東・アフリカ: 世界収益の5%未満ですが、湾岸協力会議(GCC)諸国とアフリカのワクチンプログラムを結ぶ医薬品コールドチェーン回廊に関連する成長の見込みを示しています。

* 南米: アグリテック機器の輸出とブラジルの自動車市場の回復を中心に機会がありますが、通貨の変動が資本集約的な再利用可能な移行を一時的に弱めることがあります。

競争環境

競争は中程度に断片化されており、地域のコンバーターや材料スペシャリストが、多角的な包装コングロマリットと競合しています。2024年から2025年にかけて、International PaperがDS Smithを吸収し、2025年第1四半期に合計売上高が59億米ドルに達し、段ボール、成形繊維、保護ソリューション全体での統合が深まるなど、統合が加速しました。Schoeller AllibertとIPLの合併により、射出成形再利用可能コンテナを専門とする売上高14億米ドルの企業が誕生し、自動車OEMにワンストップのグローバルプール資産を提供しています。

技術差別化も激化しています。Sealed Airのファンフォールドセルラークッションの特許は、高速フルフィルメントラインに適した軽量で迅速に供給される緩衝材を支えています。Metaの超高分子量ポリエチレン薄膜に関する研究は、既存のEPPフォームの使用を破壊する可能性のある次世代の電子機器用導電性ライナーを示唆しています。垂直統合された樹脂からリサイクルまでのモデルが普及し、コンバーターは原料リスクをヘッジし、ブランドオーナーにクローズドループの信頼性を示しています。

持続可能性のポジショニングは、ますますRFPの結果を左右しています。DS SmithのTailorTemp®のように、完全に繊維製のパックで36時間の温度制御を検証できる企業は、ユニットコストがEPSボックスよりも12〜15%高くても、医薬品の入札を獲得しています。

要するに、材料ポートフォリオを拡大し、自動化対応設計を組み込み、リサイクルパートナーシップを通じて原料を確保できるサプライヤーが、2030年までの緩衝材包装市場の需要増を捉えるのに最も適した立場にあります。

緩衝材包装業界の主要企業

* DS Smith

* Dunnage Engineering Limited

* Orbis Corporation

* UFP Industries Inc.

* Amatech Inc.

最近の業界動向

* 2025年5月: International Paperは、DS Smithの統合と価格上昇を反映し、2025年第1四半期の純売上高が59億米ドルであったと報告しました。

* 2025年4月: UFP Industriesは、持続可能な緩衝材ソリューションへの需要増加に対応するため、3番目の段ボール包装施設を開設しました。

* 2025年3月: Sonocoは、OCCの不足とエネルギーコストを理由に、欧州のコアボードおよび板紙の価格を60ユーロ/トン引き上げると発表しました。

* 2025年2月: Sealed Airは、食品および保護セグメントに再編し、2025年の純売上高を51億〜55億米ドルと予測しました。

本レポートは、輸送や保管中の製品を保護し、損傷を防ぎ、緩衝材として機能し、製品を安定させるために使用される「ダンネージ包装」市場の詳細な分析を提供します。市場の成長要因、主要ベンダー、市場推定、および予測期間中の成長率を包括的に調査しています。

市場規模と成長予測

ダンネージ包装市場は、2025年の43.1億米ドルから2030年には54.5億米ドルへ成長すると予測されています。特にアジア太平洋地域が市場成長を牽引し、2030年までに8.11%の年平均成長率(CAGR)で拡大し、市場シェアの38.34%を占める見込みです。これは主に中国とインドにおける製造業の拡大に起因します。

市場の推進要因

市場成長の主な要因は以下の通りです。

1. Eコマース小包量の急増: オンラインショッピングの普及が需要を押し上げています。

2. OEMによる軽量再利用可能包装への移行: 環境負荷低減とコスト効率の観点から、メーカーが再利用可能な包装材への切り替えを進めています。

3. EUのリサイクル含有量義務化: 欧州連合(EU)の規制により、輸送包装におけるリサイクル材の使用とリサイクル可能性が義務付けられています。

4. ビジョンガイドロボットの普及: ロボットによる自動化の進展に伴い、寸法的に一貫性のあるトレイの需要が高まっています。

5. EVバッテリー物流におけるESD安全ダンネージの需要: 電気自動車(EV)バッテリーの輸送には、静電気放電(ESD)から保護する特殊なダンネージが不可欠です。

6. マイクロフルフィルメント・ダークストアにおけるコンパクトなインフレータブルダンネージの必要性: 都市部の小規模配送センターでは、省スペースで効率的な緩衝材が求められています。

市場の阻害要因

一方で、市場成長を抑制する要因も存在します。

1. ポリプロピレンおよび紙パルプの価格変動: 主要原材料の価格不安定性が、製造コストに影響を与えます。

2. 多素材複合材の廃棄処理の課題: 複数の素材を組み合わせたダンネージは、リサイクルが困難であり、廃棄処理に課題を抱えています。

3. 都市部の倉庫スペースの制約: 限られた都市部の倉庫スペースは、ダンネージの保管や取り扱いに影響を与えます。

4. 製品一体型一次包装による二次ダンネージの抑制: 一部の製品では、一次包装自体が保護機能を持つため、二次ダンネージの需要が減少する傾向にあります。

主要な市場セグメントとトレンド

市場は、素材、包装形式、製品タイプ、最終用途産業、流通チャネル、地域別に詳細にセグメント化されています。

* 包装形式別: 再利用可能(Returnable / Reusable)ダンネージが市場の58.43%を占め、1回使い切り(Expendable / Single-use)ダンネージよりも優勢です。これは、1回あたりの総コスト削減と循環型経済の義務化に対応できるため、その牽引力が増しています。

* 最終用途産業別: エレクトロニクス・半導体分野が8.01%のCAGRで最も急速に成長しており、小型化された部品には精密でESD安全な包装が不可欠です。

* 規制の影響: EUの包装および包装廃棄物規則(PPWR)は、輸送包装がリサイクル可能であり、特定のリサイクル含有量を含むことを義務付けており、モノマテリアル設計における急速なイノベーションを加速させています。

* 素材別: プラスチック(段ボールプラスチック、成形プラスチック、発泡PPフォームなど)、紙・繊維ベース(段ボール紙、クラフト紙、成形パルプなど)、金属、木材・複合材、布・繊維などが主要な素材として挙げられます。

* 製品タイプ別: トレイとインサート、隙間埋め材、インフレータブルエアバッグ、パレットとセパレーター、カスタムラックと仕切りなどが主要な製品タイプです。

競争環境

市場にはDS Smith、Orbis、Schoeller Allibert、UFP Industries、Sonoco Products、Sealed Air、Pregis LLCなど多数の主要企業が存在します。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 eコマース小包量の急増

- 4.2.2 OEMによる軽量再利用可能包装への移行

- 4.2.3 EUのリサイクル含有量義務化

- 4.2.4 ビジョンガイドロボットには寸法的に一貫したトレイが必要

- 4.2.5 EVバッテリー物流にはESD安全な緩衝材が必要

- 4.2.6 マイクロフルフィルメントダークストアにはコンパクトな膨張式緩衝材が必要

- 4.3 市場の阻害要因

- 4.3.1 ポリプロピレンと紙パルプの価格変動

- 4.3.2 多素材複合材の廃棄の課題

- 4.3.3 都市部の倉庫スペースの制約

- 4.3.4 製品一体型一次包装による二次緩衝材の抑制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 プラスチック

- 5.1.1.1 段ボールプラスチック

- 5.1.1.2 成形プラスチック

- 5.1.1.3 発泡PPフォーム

- 5.1.1.4 その他のプラスチック

- 5.1.2 紙および繊維ベース

- 5.1.2.1 段ボール紙/板

- 5.1.2.2 クラフト紙

- 5.1.2.3 成形パルプ

- 5.1.2.4 その他の紙および繊維ベース

- 5.1.3 金属

- 5.1.3.1 鋼

- 5.1.3.2 アルミニウム

- 5.1.4 木材および複合材

- 5.1.5 布地および繊維

- 5.2 包装形式別

- 5.2.1 リターナブル/再利用可能な緩衝材

- 5.2.2 使い捨て/単回使用の緩衝材

- 5.3 製品タイプ別

- 5.3.1 トレイおよびインサート

- 5.3.2 隙間埋め材

- 5.3.3 膨張式エアバッグ

- 5.3.4 パレットおよび仕切り

- 5.3.5 カスタムラックおよびディバイダー

- 5.3.6 その他の製品タイプ

- 5.4 最終用途産業別

- 5.4.1 自動車およびモビリティ

- 5.4.2 航空宇宙および防衛

- 5.4.3 エレクトロニクスおよび半導体

- 5.4.4 ヘルスケアおよび医療機器

- 5.4.5 食品および飲料

- 5.4.6 産業機械および重機

- 5.4.7 小売およびEコマースフルフィルメント

- 5.4.8 その他の最終用途産業

- 5.5 流通チャネル別

- 5.5.1 直接販売

- 5.5.2 間接販売

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DS Smith ( International Paper)

- 6.4.2 Orbis (Menasha Corp.)

- 6.4.3 Schoeller Allibert

- 6.4.4 UFP Industries

- 6.4.5 Sonoco Products

- 6.4.6 Sealed Air

- 6.4.7 Pregis LLC

- 6.4.8 Smurfit Westrock

- 6.4.9 Nefab Group

- 6.4.10 Rehrig Pacific

- 6.4.11 Dunnage Engineering Ltd.

- 6.4.12 Amatech Inc.

- 6.4.13 RPP Containers

- 6.4.14 Flexpak LLC

- 6.4.15 Cascades Inc.

- 6.4.16 Mondi plc

- 6.4.17 Inteplast Group

- 6.4.18 Placon Corp.

- 6.4.19 Engineered Plastic Products

- 6.4.20 MJSolpac Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

緩衝材とは、輸送中や保管中に発生する衝撃、振動、圧力などから対象物を保護し、損傷を防ぐことを目的とした素材の総称でございます。その主な機能は、外部からの物理的な力を吸収・分散することで、内部の製品が受けるストレスを軽減し、安全な状態を保つことにあります。製品の品質保持、信頼性確保、そして顧客満足度向上に不可欠な役割を担っており、現代社会の物流や製造業において極めて重要な存在でございます。一般的には「クッション材」や「保護材」とも呼ばれております。

緩衝材には、その用途や求められる性能に応じて多種多様な種類がございます。素材別に見ますと、まずプラスチック系緩衝材が挙げられます。代表的なものに、発泡スチロール(EPS)があり、軽量で成形しやすく、優れた断熱性と緩衝性を持つため、家電製品や精密機器の梱包に広く用いられております。また、発泡ポリエチレン(EPE)や発泡ポリプロピレン(EPP)は、柔軟性と耐衝撃性に優れ、繰り返し使用が可能な特性から、自動車部品や通い箱の内装材としても活用されております。さらに、エアキャップ(気泡緩衝材)は、空気の層で衝撃を吸収するシート状の素材で、汎用性が高く、小物の梱包から隙間埋めまで幅広く利用されております。次に、紙・パルプ系緩衝材も重要な位置を占めております。段ボールシートを加工したものや、紙を細かく裁断した紙パッキン、水と古紙を混ぜて成形するモールドパルプなどがあり、これらは環境負荷が低いこと、リサイクル可能であること、通気性に優れることなどが特長で、食品や化粧品、陶器などの梱包に利用されております。特にモールドパルプは、製品の形状に合わせて精密に成形できるため、フィット感の高い保護が可能です。その他、ウレタンフォームやゴム、ゲル素材といった高機能な緩衝材も存在し、特定の振動吸収や精密な固定が必要な場面で用いられております。形状としては、シート状、ブロック状、粒状、成形品、袋状など、様々な形態で提供されております。

緩衝材の用途は非常に広範にわたります。最も一般的なのは、精密機器、家電製品、ガラス製品、陶磁器、美術品、食品、医薬品などの輸送・物流における梱包でございます。輸送中の落下、衝突、振動といった外部からの衝撃から製品を保護し、破損や故障を防ぎます。また、製品内部においても緩衝材は重要な役割を果たします。例えば、電子機器内部の基板保護、自動車部品の振動吸収、家具のクッション材などに使用され、製品の機能維持や快適性の向上に貢献しております。さらに、建築・土木分野では、免震・制震構造における部材や、防音材、断熱材として活用されることもございます。スポーツ分野ではヘルメットやプロテクター、医療分野では義肢装具や医療用ベッドなど、人体の保護や快適性向上にも寄与しております。このように、緩衝材は私たちの日常生活のあらゆる場面で、目に見えない形で安全と安心を支えているのでございます。

緩衝材を取り巻く関連技術も日々進化しております。まず、設計技術においては、CAD/CAEを用いたシミュレーションが不可欠でございます。落下試験や振動試験をバーチャル空間で再現し、対象物の形状、重量、脆弱性に応じた最適な緩衝材の選定や設計を効率的に行うことが可能になりました。これにより、過剰な梱包を避け、コスト削減と環境負荷低減にも貢献しております。素材開発の分野では、軽量化、高強度化、耐久性向上といった高機能化が進む一方で、環境配慮型素材の開発が加速しております。生分解性プラスチック、リサイクル可能な素材、バイオマス由来の素材などがその代表例でございます。また、抗菌、防カビ、帯電防止といった多機能性を付加した緩衝材も登場しております。製造技術においては、金型成形や真空成形といった精密成形技術により、複雑な形状の製品にもフィットする緩衝材が効率的に生産されております。さらに、自動化された梱包ラインやオンデマンド生産の導入により、生産性の向上と多様なニーズへの対応が図られております。評価技術としては、衝撃試験機、振動試験機、圧縮試験機などが用いられ、JISやISOなどの規格に基づいた厳格な性能評価が行われ、製品の信頼性が確保されております。

緩衝材の市場背景は、いくつかの大きなトレンドによって形成されております。まず、EC市場の爆発的な拡大とそれに伴う物流量の増加は、緩衝材の需要を大きく押し上げる要因となっております。消費者がオンラインで多様な商品を購入するようになり、一つ一つの商品が安全に届けられるための梱包が不可欠でございます。また、スマートフォンや精密医療機器など、高機能で繊細な製品の普及も、より厳重な保護を必要とする緩衝材の需要を高めております。グローバルサプライチェーンの複雑化も、長距離輸送や多段階の物流プロセスにおける製品保護の重要性を増しております。一方で、環境意識の高まりは、緩衝材市場に大きな変革をもたらしております。プラスチック廃棄物問題への対応として、環境負荷の低いエコ素材へのシフトが加速しており、企業はリサイクル性や生分解性を持つ緩衝材の採用を積極的に進めております。さらに、人手不足を背景とした梱包作業の効率化ニーズも高まっており、作業性を考慮した緩衝材の設計や、自動梱包システムとの連携が求められております。これらの要因が複合的に作用し、緩衝材市場は常に変化し続けているのでございます。

将来展望としましては、緩衝材はさらなる進化を遂げることが予想されます。最も顕著なのは、環境対応の加速でございます。脱プラスチックの流れは今後も続き、生分解性プラスチックやコンポスト可能な素材の開発と普及がさらに進むでしょう。また、リターナブル(繰り返し使用可能)な緩衝材システムの構築や、使用済み緩衝材の回収・再利用を促進する循環型経済への貢献が強く求められます。高機能化・多機能化も重要な方向性でございます。より薄く、軽く、高い保護性能を持つ素材の開発はもちろんのこと、温度管理、湿度管理、衝撃履歴記録といったセンサー機能を付加した「スマート緩衝材」が登場し、輸送中の製品の状態をリアルタイムで監視できるようになるかもしれません。AIやIoTを活用し、製品の特性や輸送ルート、環境条件に基づいて最適な梱包ソリューションを自動で提案するシステムも実用化される可能性があります。パーソナライゼーションとオンデマンド化も進むでしょう。3Dプリンティング技術などを活用し、少量多品種の製品に対して、その都度最適な形状の緩衝材を製造するオンデマンド生産が普及することで、過剰な在庫を抱えることなく、顧客ニーズに合わせた柔軟な供給体制が確立されます。最終的には、梱包設計から輸送、廃棄までを一貫して考慮したサプライチェーン全体での最適化が図られ、物流効率の向上と環境負荷低減を両立する持続可能な緩衝材ソリューションが主流となることが期待されます。