十二指腸鏡市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

十二指腸内視鏡市場レポートは、製品タイプ(再利用可能な十二指腸内視鏡、単回使用十二指腸内視鏡)、テクノロジー(ビデオ十二指腸内視鏡、光ファイバー十二指腸内視鏡)、エンドユーザー(病院、外来手術センターなど)、処置の複雑性(標準的な診断ERCP、高度な治療ERCP)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

十二指腸内視鏡市場の概要

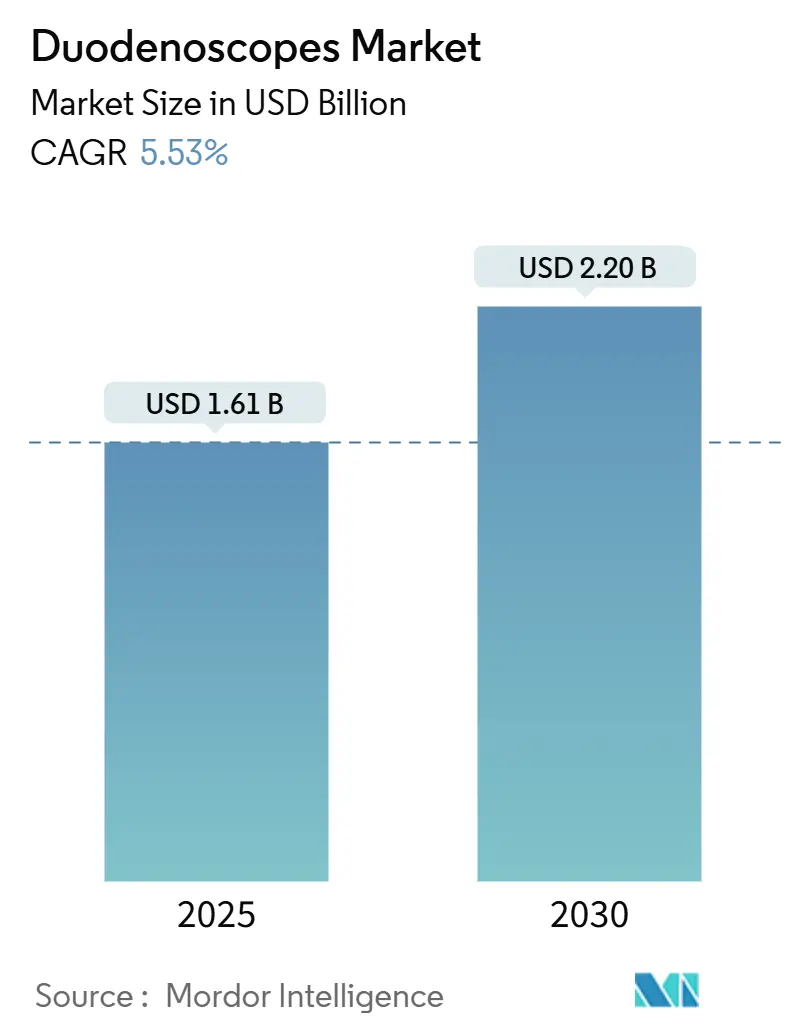

十二指腸内視鏡市場は、2025年に16.1億米ドルと推定され、2030年までに22.0億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.53%と見込まれています。

市場分析の概要

この市場拡大は、内視鏡的逆行性胆管膵管造影(ERCP)処置の着実な増加、より厳格な感染管理義務、および急速な技術アップグレードによって支えられています。病院は依然として最大の購入者ですが、外来手術センター(ASC)の人気が高まっていることは、外来治療への緩やかな移行を示唆しています。使い捨てスコープは依然として少数派ですが、感染症のリスクとデバイスコストを比較検討できる欧米の大量処理施設で注目を集め続けています。一方、アジア太平洋地域では処置能力が急速に拡大しており、世界のサプライヤーは生産と流通の現地化を奨励されています。競争は現在、再利用可能なプラットフォームと使い捨てオプション、および高度な再処理システムを組み合わせたバランスの取れたポートフォリオにかかっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には再利用可能なデバイスが十二指腸内視鏡市場シェアの90.4%を占めました。使い捨てモデルは2030年までに18.2%のCAGRを記録すると予測されています。

* 技術別: 2024年にはビデオ十二指腸内視鏡が市場規模の87.2%を占め、2030年までに14.6%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの69.2%を占め、ASCは2030年までに10.2%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が十二指腸内視鏡市場の39.9%を占めましたが、アジア太平洋地域は予測期間中に8.8%のCAGRで成長すると見込まれています。

世界の十二指腸内視鏡市場の動向と洞察(推進要因)

* 膵胆道疾患の有病率上昇: 膵臓がんの症例数は1990年の24,480件から2021年には42,254件に増加し、胆嚢および胆道疾患の症例も同期間に60.1%増加しました。中国、韓国、その他のアジア太平洋諸国における高齢化とライフスタイルの変化は、ERCP市場の需要を加速させ、十二指腸内視鏡市場の成長を牽引しています。世界の人口の約12%が膵胆管合流部の解剖学的変異を示し、そのうち29%が悪性腫瘍と関連しています。このような複雑な状況には高度な画像診断が必要であり、プレミアムデバイスの採用を促進しています。

* 低侵襲ERCP処置の需要増加: 医療システムは、入院期間を短縮し総コストを削減する低侵襲治療を優先しており、ERCP能力の着実な拡大を促しています。2024年には米国だけで30の新しい消化器内視鏡センターが開設され、外来インフラへの継続的な投資が強調されています。結石除去だけでなく、ERCPは内視鏡的真空療法のような複雑な状況にも対応し、経壁欠損の閉鎖において80%を超える成功率を報告しています。このような多様な応用は、ERCPの価値を高め、市場の成長をさらに推進しています。

* 技術革新と製品開発: 十二指腸内視鏡市場は、画質、操作性、安全性、および滅菌プロトコルの改善を目的とした継続的な技術革新によって特徴付けられています。使い捨て十二指腸内視鏡や再処理可能な十二指腸内視鏡の新しい設計は、交差汚染のリスクを低減し、患者の安全性を向上させることを目指しています。AIを活用した画像診断支援システムや、より柔軟で小型化された内視鏡の開発も進んでおり、診断精度と治療効果の向上に貢献しています。これらの進歩は、医療従事者にとってより使いやすく、患者にとってより安全な処置を可能にし、市場の拡大を後押ししています。

このレポートは、世界の十二指腸内視鏡市場について、その研究範囲、調査方法、エグゼクティブサマリー、市場の状況、成長予測、競争環境、そして将来の展望に至るまで、包括的に分析しています。

市場は、製品タイプ別(再利用可能型、使い捨て型)、技術別(ビデオ十二指腸内視鏡、ファイバー十二指腸内視鏡)、エンドユーザー別(病院、外来手術センター、専門クリニック)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化され、それぞれの市場規模と成長予測が提示されています。

市場規模に関して、世界の十二指腸内視鏡市場は2024年に16.1億米ドルと評価され、2030年までに22.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.53%です。地域別では、北米が39.9%の市場シェアを占め、感染管理に関する厳格な規制と使い捨て型デバイスの早期導入が市場を牽引しています。

製品タイプ別では、使い捨て型十二指腸内視鏡が2030年まで年間18.2%という高いCAGRで成長すると予測されています。これは、再利用可能型が依然として市場を支配しているものの、その成長がより緩やかであることと対照的です。使い捨て型への移行は、主に感染リスクの低減とFDAによる監視強化、そしてANSI/AAMI ST91-2021のような再処理規則によるコスト圧力に起因しています。

市場の主な成長要因としては、膵胆道疾患の罹患率上昇、低侵襲ERCP(内視鏡的逆行性胆管膵管造影)手技の需要増加、規制当局による使い捨て型へのシフト、そしてHD/4KやAI技術による画像品質の継続的な向上などが挙げられます。また、可変剛性スコープの登場により、解剖学的構造が変化した患者への手技成功率も向上しています。

一方で、市場にはいくつかの抑制要因も存在します。使い捨て型スコープは、再利用可能型と比較して1回あたりの手技コストが約5倍と高額になる傾向があり、特に低頻度使用の施設や予算が限られた施設では、再利用可能型が経済的な選択肢として依然として好まれています。さらに、感染関連のリコールやFDAによる監視強化、使い捨てプラスチックによる環境負荷、そして認定された再処理技術者の不足も市場の課題となっています。

エンドユーザー別では、外来手術センターが10.2%のCAGRで最も速い成長を遂げています。これは、費用削減と患者の利便性のために、日常的なERCP症例が外来環境に移行する傾向があるためです。

競争環境の分析では、オリンパス株式会社、HOYA株式会社(ペンタックスメディカル)、富士フイルムホールディングス株式会社、ボストン・サイエンティフィック・コーポレーション、Ambu A/Sなど、主要なグローバル企業のプロファイルが詳細に記載されており、市場集中度や市場シェア分析も含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、市場の進化と潜在的な成長経路を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 膵胆道疾患の有病率の増加

- 4.2.2 低侵襲ERCP手技の需要の増加

- 4.2.3 使い捨て十二指腸鏡への規制の移行

- 4.2.4 画像品質の継続的な改善(HD/4K、AI)

- 4.2.5 ANSI/AAMI ST91-2021再処理規則によるコスト圧力

- 4.2.6 変形した解剖学的構造での成功を可能にする可変硬度スコープ

- 4.3 市場の阻害要因

- 4.3.1 使い捨てスコープの処置あたりの高コスト

- 4.3.2 感染関連のリコールとFDAの監視強化

- 4.3.3 使い捨てプラスチックの環境負荷

- 4.3.4 認定再処理技術者の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 再利用可能な十二指腸鏡

- 5.1.1.1 従来型再利用可能

- 5.1.1.2 キャップ着脱式再利用可能

- 5.1.2 単回使用(使い捨て)十二指腸鏡

- 5.1.2.1 EXALT モデルD

- 5.1.2.2 aScope Duodeno

- 5.1.2.3 その他の単回使用モデル

- 5.2 技術別

- 5.2.1 ビデオ十二指腸鏡

- 5.2.2 ファイバー十二指腸鏡

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 オリンパス株式会社

- 6.3.2 HOYA株式会社 (ペンタックスメディカル)

- 6.3.3 富士フイルムホールディングス株式会社

- 6.3.4 ボストン・サイエンティフィック株式会社

- 6.3.5 アンブ A/S

- 6.3.6 カールストルツ SE & Co. KG

- 6.3.7 クックメディカル LLC

- 6.3.8 メドトロニック plc

- 6.3.9 コンメッド・コーポレーション

- 6.3.10 ステリス plc (カンテルを含む)

- 6.3.11 USエンドスコピー

- 6.3.12 リチャード・ウルフ GmbH

- 6.3.13 マイクロテック・エンドスコピー

- 6.3.14 エンドフレッシュ・メディカル Inc.

- 6.3.15 テウンメディカル Co. Ltd.

- 6.3.16 ソノスケープ・メディカル・コーポレーション

- 6.3.17 湖南湘宇医療

- 6.3.18 江蘇威高科学技術

- 6.3.19 ペンタックスメディカル

- 6.3.20 アンブ A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

十二指腸鏡は、上部消化管内視鏡の一種であり、特に十二指腸、胆管、膵管の疾患の診断と治療に用いられる医療機器です。通常の胃カメラが食道、胃、十二指腸球部までを主に観察するのに対し、十二指腸鏡はさらに深く、十二指腸下行脚にある十二指腸乳頭部を詳細に観察し、そこから胆管や膵管へとアクセスするための特殊な構造を持っています。この機器は、主に側視型と前視型に大別され、特に側視型は内視鏡的逆行性胆管膵管造影(ERCP)と呼ばれる高度な手技に不可欠な役割を果たします。その目的は、胆管結石、胆管炎、膵炎、胆管癌、膵癌などの病態を正確に診断し、必要に応じて内視鏡的に治療を行うことにあります。

十二指腸鏡には、その観察方向や機能によっていくつかの種類が存在します。最も広く使用されているのは「側視型十二指腸鏡」です。このタイプは、内視鏡の先端に視野が横向きに配置されており、十二指腸下行脚に位置する十二指腸乳頭部を正面から捉えやすいように設計されています。この独特の構造により、乳頭部から胆管や膵管にカテーテルを挿入し、造影剤を注入したり、様々な処置具を操作したりすることが可能となり、ERCP手技の根幹をなしています。一方、「前視型十二指腸鏡」は、通常の胃カメラと同様に視野が前向きに配置されています。これは、十二指腸の粘膜全体を広範囲に観察したり、乳頭部以外の病変(例えば、十二指腸潰瘍やポリープ、早期癌など)の生検や内視鏡的切除を行う際に適しています。ERCP手技には不向きですが、十二指腸自体の疾患診断には有用です。近年では、感染リスク低減の観点から、再処理が不要な「使い捨て型十二指腸鏡」の開発も進められており、一部で実用化されています。また、小腸深部まで挿入可能なシングルバルーン内視鏡やダブルバルーン内視鏡も、十二指腸深部や空腸の病変に対して用いられることがありますが、これらは厳密には十二指腸鏡とは異なるカテゴリーに分類されます。

十二指腸鏡の用途は、診断と治療の両面にわたります。診断面では、主に黄疸の原因究明、胆管結石、胆管炎、膵炎、胆管癌、膵癌などの病態の特定に用いられます。特にERCP手技を通じて、胆管や膵管の形態をX線透視下で詳細に評価し、病変の有無や位置、範囲を診断します。また、十二指腸乳頭部やその周辺の腫瘍性病変に対しては、直接観察下での生検を行い、病理組織学的診断を確定することも重要な役割です。治療面では、ERCP関連手技が中心となります。具体的には、胆管結石の除去(内視鏡的採石術)、胆管や膵管の狭窄に対するステント留置によるドレナージ(内視鏡的胆道ドレナージ術、内視鏡的膵管ドレナージ術)、胆管の出口である乳頭部を切開して結石の排出を促す内視鏡的乳頭切開術(EST)などが行われます。さらに、十二指腸自体の病変、例えばポリープや早期癌に対しては、内視鏡的粘膜切除術(EMR)や内視鏡的粘膜下層剥離術(ESD)といった内視鏡的切除術が適用されることもあります。消化管出血に対する止血術にも用いられることがあります。

十二指腸鏡を用いた医療手技は、多くの関連技術と密接に連携しています。最も重要なのは「内視鏡的逆行性胆管膵管造影(ERCP)」であり、これは十二指腸鏡を介して胆管・膵管に造影剤を注入し、X線透視下でその形態を評価・治療する一連の手技を指します。このERCPには、「X線透視装置」が不可欠であり、リアルタイムで胆管・膵管の画像を観察しながら手技を進めます。また、胆管や膵管の病変をより詳細に評価するためには、「超音波内視鏡(EUS)」が用いられることがあります。EUSは、十二指腸壁を介して膵臓や胆管、胆嚢の病変を超音波で観察し、必要に応じてEUSガイド下穿刺吸引生検(EUS-FNA)やEUSガイド下ドレナージを行うことも可能です。さらに、十二指腸鏡の処置具チャンネルから挿入し、直接胆管内を観察する「胆道鏡(Cholangioscopy)」も、胆管内の微細な病変の診断や治療に貢献します。これらの手技には、ガイドワイヤー、カニューレ、バスケットカテーテル、バルーンカテーテル、ステント、スフィンクテロトームといった多種多様な「処置具」や、内視鏡的乳頭切開術などに使用される「高周波治療器」が不可欠です。近年では、AIを活用した診断支援システムも開発されつつあり、病変の検出や鑑別を補助する役割が期待されています。

十二指腸鏡を含む消化器内視鏡市場は、世界的に見てオリンパス、富士フイルム、ペンタックス(HOYAグループ)の三社が主要なシェアを占めています。特にオリンパスは、その技術力と製品ラインナップの豊富さから、この分野で非常に高い市場占有率を誇っています。十二指腸鏡の市場は、胆膵疾患の診断・治療ニーズの安定的な存在と、ERCP手技の普及に伴い、堅調に推移しています。しかし、この市場にはいくつかの課題も存在します。最も顕著なのは、十二指腸鏡の複雑な構造に起因する「再処理(洗浄・消毒・滅菌)の難しさ」です。過去には、不適切な再処理が原因で感染症が発生するリスクが指摘され、これが使い捨て型十二指腸鏡の開発を加速させる要因となりました。また、高性能な十二指腸鏡システムは導入コストが高額であり、維持管理にも専門的な知識と費用が必要です。さらに、ERCP手技自体が高度な技術と豊富な経験を要するため、熟練した術者の育成も重要な課題となっています。これらの課題に対し、メーカー各社は感染対策の強化、高画質化、操作性の向上、そしてより低侵襲な治療手技への対応を進めています。

十二指腸鏡の将来は、技術革新と医療ニーズの変化によって大きく進化していくと予測されます。最も注目されるのは、「感染リスクのさらなる低減」です。使い捨て型十二指腸鏡の普及は今後も進み、再処理プロセスもより安全かつ効率的な方法が開発されるでしょう。また、「人工知能(AI)の活用」は、診断支援だけでなく、手技中の病変検出、鑑別、さらには手技のナビゲーションにおいても重要な役割を果たす可能性があります。これにより、術者の負担軽減と診断・治療の精度向上が期待されます。さらに、「ロボット支援システム」の導入により、より精密で安定した内視鏡操作が可能となり、熟練度による手技のばらつきを減らすことができるかもしれません。画像診断技術も進化を続け、狭帯域光観察(NBI)などの特殊光観察や拡大観察機能の向上、さらには3D画像化技術が、病変の早期発見と正確な評価に貢献するでしょう。治療面では、より低侵襲で効果的な治療法の開発が進み、超音波内視鏡(EUS)との連携を強化した複合的な手技が増加すると考えられます。患者負担の軽減を目指した「小型化・細径化」も継続的なテーマであり、診断から治療までを一台で完結できるような「多機能化」された統合システムの開発も期待されています。これらの進歩は、胆膵疾患の診断と治療をより安全で効果的なものへと変革していくことでしょう。