粉塵対策システムおよび粉塵抑制剤市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

粉塵抑制システムおよび抑制化学品市場レポートは、タイプ(化学品タイプ:リグニンスルホン酸塩、塩化カルシウムなど;システムタイプ:乾式捕集、湿式抑制)、エンドユーザー産業(鉱業、建設、食品・飲料など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

粉塵抑制システムおよび抑制化学品市場の概要

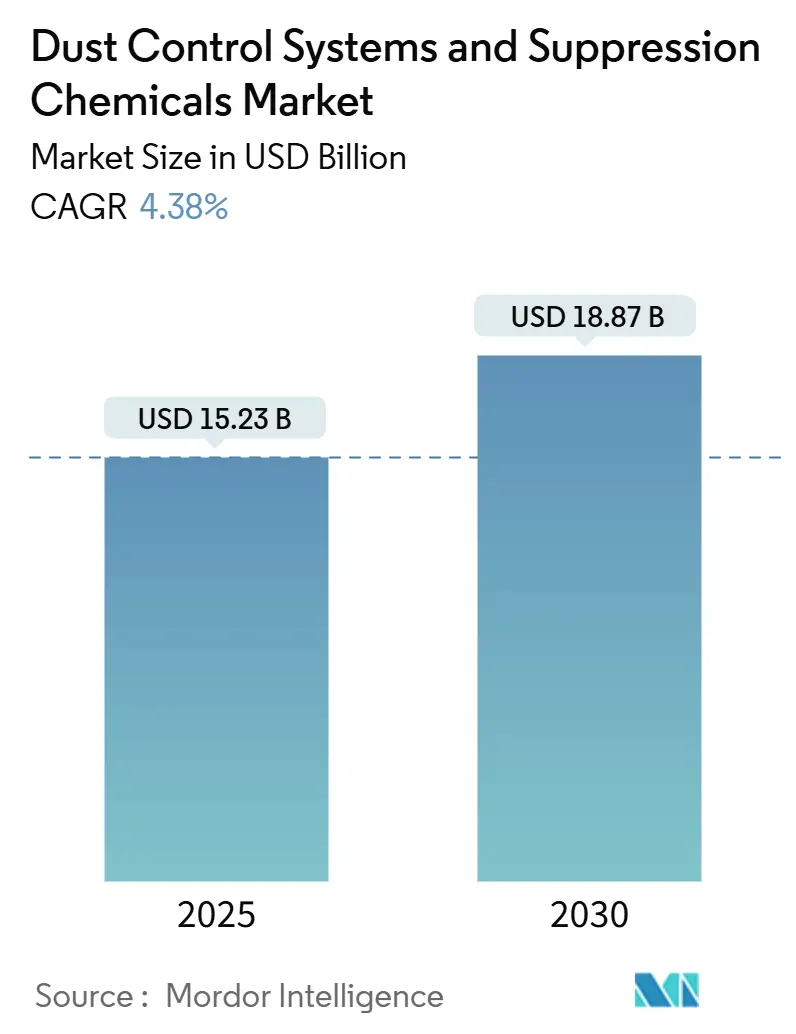

粉塵抑制システムおよび抑制化学品市場は、2025年には152.3億米ドルと推定され、2030年には188.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.38%です。この市場は、化学品タイプ(リグニンスルホン酸塩、塩化カルシウムなど)、システムタイプ(乾式集塵、湿式抑制)、エンドユーザー産業(鉱業、建設業、食品・飲料業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は米ドル建ての価値で提供されています。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度です。

かつて鉱業や建設業に限定されていた粒子状物質の排出規制が都市の物流拠点にも適用されるようになり、顧客基盤が拡大し、水使用量を削減する高分子エマルションの採用が促進されています。また、原材料価格の変動を受け、事業者はメンテナンス費用と真水の需要を削減するため、設備投資を要する乾式集塵機から柔軟な化学品プラットフォームへと投資をシフトさせています。アジア太平洋地域は、石炭採掘の拡大とPM10排出規制の厳格化により、収益面で市場を牽引しています。欧州と北米は、改修工事や試薬の無駄を削減するIoT接続型ミストシステムによって、着実な成長を遂げています。

主要な市場動向として、タイプ別では、2024年の収益の65.37%をシステムタイプが占め、化学製品は2030年までに最も速い4.65%のCAGRを記録すると予測されています。エンドユーザー別では、建設部門が2024年に粉塵抑制システムおよび抑制化学品市場シェアの35.79%を占め、2030年までに4.76%のCAGRで拡大すると見込まれています。地域別では、アジア太平洋地域が2024年に世界の収益の48.91%を占め、地域の中で最も高い4.60%のCAGRで成長すると予測されています。

世界の粉塵抑制システムおよび抑制化学品市場の動向と洞察

市場の推進要因

* アジア太平洋地域におけるインフラおよび鉱業活動の増加: インドの国家インフラ計画におけるリアルタイムPM10監視の義務化、中国の高速道路網拡大に伴う自動ミスト散布装置の導入、インドネシアやタイでの鉱業・建設プロジェクトの活発化などが、化学品の需要を長期的に支えています。この要因はCAGRに+1.2%の影響を与え、アジア太平洋地域を中心に中期的(2~4年)に影響を及ぼします。

* より厳格なグローバルPM10/PM2.5排出基準: 欧州連合が2030年までにPM2.5の年間制限値を10 µg/m³に引き下げ、米国が2024年に9.0 µg/m³の基準を採用したほか、2026年発効のユーロ7規制がブレーキやタイヤの粉塵も対象とするなど、世界的に排出基準が厳格化されています。これにより、高効率なバインダーの採用が加速し、市場リーダーにとってプレミアム価格帯が確立されています。この要因はCAGRに+1.5%の影響を与え、世界的(特にEUと北米で早期に)に短期的(2年以内)に影響を及ぼします。

* 水のみの散布から化学結合剤へのシフト: アタカマ砂漠のリチウム鉱山での塩化マグネシウムの使用、ピルバラの鉄鉱石採掘におけるリグニン混合物の試験導入、南アフリカのプラチナ鉱山でのアクリル共重合体への切り替え、サウジアラビアのNEOMプロジェクトでのバイオベース抑制剤の義務化など、水資源の制約が化学結合剤の採用を促しています。これにより、水節約と粉塵抑制を両立させる化学品の経済的優位性が高まっています。この要因はCAGRに+0.9%の影響を与え、アジア太平洋、中東、ラテンアメリカ(水不足地域)で中期的(2~4年)に影響を及ぼします。

* IoT対応スマートミストおよび投入システムの採用: Epirocの6th Senseプラットフォーム、NedermanのFX2抽出アーム、BossTekのDB-100 Fusion、韓国の5G建設現場での集中管理システムなど、IoT技術を活用したスマートシステムが導入されています。これにより、化学品や燃料の使用量が削減され、排出削減の検証データが提供されるため、炭素クレジットの取得にも貢献しています。この要因はCAGRに+0.6%の影響を与え、北米、欧州、アジア太平洋の都市部で長期的(4年以上)に影響を及ぼします。

* 鉱山における粉塵削減プロジェクトの炭素クレジット収益化: オーストラリア、カナダ、一部のEU管轄区域では、粉塵削減プロジェクトが炭素クレジットの収益源となる可能性があり、これが市場の成長を後押ししています。この要因はCAGRに+0.3%の影響を与え、オーストラリア、カナダ、一部のEUで長期的(4年以上)に影響を及ぼします。

市場の動向: 世界の粉塵抑制システム市場は、環境規制の強化と労働安全衛生への意識の高まりを背景に、持続的な成長を遂げています。特に、鉱業、建設、製造業などの産業分野で需要が高まっており、IoTやAIを活用したスマートシステムの導入が進んでいます。

主要な市場セグメント

* 製品タイプ別:

* 乾式システム: 集塵機、サイクロン分離器、バグフィルターなどが含まれます。主に、粉塵の発生源から直接吸引・捕集する方式で、水の使用が困難な場所や、回収した粉塵を再利用する場合に適しています。

* 湿式システム: 水や化学薬品を噴霧して粉塵を抑制するシステムです。ミスト発生器、スプリンクラー、フォームシステムなどが含まれ、広範囲の粉塵抑制や、爆発性粉塵の抑制に効果的です。

* エンドユーザー産業別:

* 鉱業: 採掘現場、破砕・選鉱プラント、運搬路などで大量の粉塵が発生するため、最も大きな需要セグメントの一つです。

* 建設業: 建設現場、解体作業、道路工事などで発生する粉塵の抑制に利用されます。

* 製造業: セメント工場、鉄鋼業、木材加工業、食品加工業など、様々な製造プロセスで粉塵抑制システムが不可欠です。

* その他: 発電所、港湾、農業など。

地域別分析

* 北米: 厳格な労働安全衛生規制(OSHAなど)と環境保護庁(EPA)の基準により、粉塵抑制システムの導入が義務付けられているケースが多く、市場を牽引しています。技術革新とスマートシステムの採用も進んでいます。

* 欧州: EUの環境規制や労働安全衛生指令が市場成長の主要因です。特にドイツ、イギリス、フランスなどの先進国では、持続可能性への意識が高く、高効率なシステムの需要が高いです。

* アジア太平洋: 中国、インド、日本、韓国などの国々で、急速な工業化と都市化が進むにつれて、大気汚染対策と労働安全衛生の改善が喫緊の課題となっています。これにより、粉塵抑制システム市場は最も急速に成長している地域の一つです。特に、鉱業、建設、製造業からの需要が顕著です。

* 中南米: 鉱業活動が活発なチリ、ブラジル、ペルーなどで需要が高まっています。水不足の問題を抱える地域では、乾式システムや水効率の高い湿式システムの導入が進んでいます。

* 中東・アフリカ: 建設ブームと鉱業投資の増加により、市場が拡大しています。特に、UAE、サウジアラビア、南アフリカなどで需要が見られますが、地域によっては規制の整備が遅れている課題もあります。

市場の課題と機会

* 課題:

* 初期投資コストの高さ: 特に中小企業にとって、高性能な粉塵抑制システムの導入は大きな負担となることがあります。

* メンテナンスの必要性: システムの定期的な清掃や部品交換が必要であり、運用コストがかかります。

* 水資源の制約: 湿式システムは大量の水を消費するため、水不足地域では導入が難しい場合があります。

* 技術の複雑性: IoTやAIを統合したスマートシステムは、専門的な知識と技術を必要とします。

* 機会:

* スマート技術の進化: IoT、AI、ビッグデータ分析を活用したシステムの開発により、より効率的で自動化された粉塵抑制が可能になります。

* 環境規制の強化: 世界的に環境保護意識が高まり、各国政府が粉塵排出に関する規制を強化しているため、市場の需要は今後も増加すると予想されます。

* 労働安全衛生への意識向上: 企業が従業員の健康と安全を重視する傾向が強まっており、粉塵関連疾患のリスクを低減するための投資が増加しています。

* 炭素クレジットの収益化: 粉塵削減プロジェクトが炭素クレジットの対象となることで、企業は経済的なインセンティブを得ることができ、導入が促進されます。

競争環境

粉塵抑制システム市場は、多数の地域および国際的なプレーヤーが存在する競争の激しい市場です。主要なプレーヤーは、製品の革新、技術提携、M&Aを通じて市場シェアの拡大を目指しています。

* 主要企業:

* Nederman Holding AB

* Donaldson Company, Inc.

* Epiroc AB

* Dust Control Technology (BossTek)

* Global Road Technology (GRT)

* Spraying Systems Co.

* Fike Corporation

* Dürr AG

* Camfil AB

* Airmaster Corporation

* など

これらの企業は、特定の産業や地域に特化したソリューションを提供したり、幅広い製品ポートフォリオを通じて多様な顧客ニーズに対応したりしています。特に、IoT対応のスマートシステムや、環境負荷の低いソリューションの開発に注力しています。

このレポートは、「世界の粉塵制御システムおよび抑制化学品市場」に関する包括的な分析を提供しています。粉塵制御システムおよび抑制化学品は、空気や水から排出物や粉塵粒子、汚染物質を除去するために広く導入されているソリューション群を指します。本調査は、市場の仮定と定義、調査範囲を明確にし、調査方法論に基づいたエグゼクティブサマリーを通じて、市場の主要な洞察をまとめています。

1. 市場の状況

市場の概要では、以下の主要な推進要因と抑制要因が特定されています。

* 市場の推進要因:

* アジア太平洋地域におけるインフラおよび鉱業活動の増加: 特に中国、インド、インドネシア、ベトナム、マレーシアなどで、建設および鉱業プロジェクトが活発化しており、粉塵制御ソリューションの需要を押し上げています。

* PM10/PM2.5排出基準の世界的厳格化: 世界中で微粒子状物質(PM10、PM2.5)に対する環境規制が強化されており、企業はより効果的な粉塵制御対策を講じる必要に迫られています。

* 水のみの散布から化学結合剤への移行: 水資源の不足や、より持続的でコスト効率の高い解決策へのニーズから、水のみの散布から化学結合剤(例:リグニンスルホン酸、塩化カルシウムなど)を用いた粉塵抑制へのシフトが進んでいます。

* IoT対応スマートミストおよび投入システムの採用: 最新のIoT技術を活用したスマートなミスト散布システムや化学品投入システムが導入され、効率的かつ精密な粉塵制御が可能になっています。

* 鉱山における粉塵削減プロジェクトによる炭素クレジット収入: 鉱山での粉塵削減活動が炭素クレジットの対象となり、企業にとって新たな収益源となる可能性があります。

* 市場の抑制要因:

* 塩化物塩およびリグニン原料の価格変動: 主要な粉塵抑制化学品である塩化物塩やリグニン原料の価格が不安定であることは、市場の成長を妨げる要因となり得ます。

* 資本設備への塩化物使用による腐食懸念: 塩化物は効果的な粉塵抑制剤ですが、機械や設備への腐食を引き起こす可能性があるため、その使用が制限される場合があります。このため、リグニンスルホン酸やアクリルポリマーエマルションのような非腐食性製品への需要が高まっています。

* 規制の断片化による製品標準化の遅れ: 地域や国によって粉塵制御に関する規制が異なり、製品の標準化が遅れていることが、市場の効率的な拡大を阻害しています。

このレポートでは、バリューチェーン分析およびポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境も詳細に分析しています。

2. 市場規模と成長予測

世界の粉塵制御システムおよび抑制化学品市場は、2025年までに152.3億米ドルに達すると予測されています。さらに、2030年までの予測期間において、年平均成長率(CAGR)4.38%で成長し、188.7億米ドルに達すると見込まれています。

* 地域別: アジア太平洋地域が市場収益の約半分を占め、2024年には48.91%のシェアを保持し、最も高い成長を牽引しています。特に中国、インド、日本、韓国、インドネシアなどが主要な市場として挙げられます。

* エンドユーザー産業別: 建設業界が最大の需要セグメントであり、2024年の市場需要の35.79%を占めています。このセグメントは、年平均成長率4.76%で最も速い成長を遂げると予測されています。

* 化学品タイプ別: 塩化物による腐食が懸念される用途では、リグニンスルホン酸やアクリルポリマーエマルションなどの非腐食性化学品が好まれる傾向にあります。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、それぞれの市場規模と予測が提供されています。

* タイプ別:

* 化学品タイプ: リグニンスルホン酸、塩化カルシウム、塩化マグネシウム、アスファルトエマルション、オイルエマルション、ポリマーエマルション、その他の化学品タイプ。

* システムタイプ: 乾式捕集、湿式抑制。

* エンドユーザー産業別: 鉱業、建設、食品・飲料、石油・ガス・石油化学、製薬、その他のエンドユーザー産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、インドネシア、タイ、ベトナム、マレーシア、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシア、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、ナイジェリア、エジプト、その他)。

4. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が詳細に示されています。主要な競合他社の企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向が含まれます。

* 主要な化学品プロバイダー: ADM、Benetech Inc.、Borregaard、Cargill Incorporated、Chemtex Speciality Limited、Ecolab、Evonik Industries AG、GelTech Solutions、Hexion、Quaker Houghton (Quaker Chemical Corporation)、Shaw Almex Industries Ltd、Veoliaなどが挙げられます。

* 主要なシステムプロバイダー: BossTek、Camfil、CW Machine Worx、Donaldson Company Inc.、DSH Systems Ltd、Duztech AB、Nederman Holding AB、SLY Inc.、The ACT Groupなどが挙げられます。

5. 市場機会と将来展望

レポートでは、市場におけるホワイトスペース(未開拓領域)と未充足ニーズの評価を通じて、将来の市場機会と展望についても分析しています。

このレポートは、粉塵制御システムおよび抑制化学品市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域におけるインフラおよび鉱業活動の増加

- 4.2.2 より厳格な世界のPM10/PM2.5排出基準

- 4.2.3 水のみの散布から化学結合剤への移行(コストと水不足)

- 4.2.4 IoT対応スマートミストおよび投薬システムの採用

- 4.2.5 鉱山における粉塵削減プロジェクトの炭素クレジット収益

-

4.3 市場の阻害要因

- 4.3.1 塩化物塩およびリグニン原料の価格変動

- 4.3.2 資本設備における塩化物使用を制限する腐食の懸念

- 4.3.3 製品の標準化を遅らせる断片的な規制(水面下)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 化学タイプ別

- 5.1.1.1 リグニンスルホン酸塩

- 5.1.1.2 塩化カルシウム

- 5.1.1.3 塩化マグネシウム

- 5.1.1.4 アスファルトエマルジョン

- 5.1.1.5 油エマルジョン

- 5.1.1.6 ポリマーエマルジョン

- 5.1.1.7 その他の化学タイプ

- 5.1.2 システムタイプ別

- 5.1.2.1 乾式捕集

- 5.1.2.2 湿式抑制

-

5.2 エンドユーザー産業別

- 5.2.1 鉱業

- 5.2.2 建設

- 5.2.3 食品・飲料

- 5.2.4 石油・ガスおよび石油化学

- 5.2.5 製薬

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 タイ

- 5.3.1.7 ベトナム

- 5.3.1.8 マレーシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 南アフリカ

- 5.3.5.5 ナイジェリア

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 化学品プロバイダー

- 6.4.1.1 ADM

- 6.4.1.2 Benetech Inc.

- 6.4.1.3 Borregaard

- 6.4.1.4 Cargill Incorporated

- 6.4.1.5 Chemtex Speciality Limited

- 6.4.1.6 Ecolab

- 6.4.1.7 Evonik Industries AG

- 6.4.1.8 GelTech Solutions

- 6.4.1.9 Hexion

- 6.4.1.10 Quaker Houghton (Quaker Chemical Corporation)

- 6.4.1.11 Shaw Almex Industries Ltd

- 6.4.1.12 Veolia

- 6.4.2 システムプロバイダー

- 6.4.2.1 BossTek

- 6.4.2.2 Camfil

- 6.4.2.3 CW Machine Worx

- 6.4.2.4 Donaldson Company Inc.

- 6.4.2.5 DSH Systems Ltd

- 6.4.2.6 Duztech AB

- 6.4.2.7 Nederman Holding AB

- 6.4.2.8 SLY Inc.

- 6.4.2.9 The ACT Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粉塵対策システムおよび粉塵抑制剤は、空気中に浮遊する微細な粒子、すなわち粉塵の発生を抑制し、除去するための技術や製品の総称でございます。これらは、作業環境の改善、人々の健康保護、設備の保全、そして環境汚染の防止といった多岐にわたる目的のために不可欠な要素となっております。

まず、定義についてご説明いたします。粉塵対策システムとは、粉塵の発生源を特定し、その拡散を防ぎ、最終的に除去するための一連の設備、手法、および管理体制を指します。これには、集塵機、局所排気装置、換気システム、散水装置、ミスト噴霧装置などが含まれます。一方、粉塵抑制剤とは、粉塵が空気中に舞い上がるのを物理的または化学的に防ぐために使用される薬剤でございます。これらは、粉塵の表面を湿らせたり、粒子同士を結合させたり、あるいは表面に膜を形成したりすることで、粉塵の飛散を抑制します。

次に、種類について詳しく見てまいります。粉塵対策システムには、大きく分けて湿式と乾式の二つのアプローチがございます。湿式システムは、水や薬剤を噴霧することで粉塵を湿らせ、重くして落下させる方法です。具体的には、散水、ミスト・フォグ噴霧、泡消火剤のような泡による抑制、そして湿式集塵機などがございます。ミストやフォグは、微細な水滴が粉塵粒子に付着し、効率的に捕集する効果が期待できます。乾式システムは、空気中の粉塵を物理的に吸引・捕集する方法です。代表的なものとして、サイクロン式、バグフィルター式、HEPAフィルター式などの集塵機や、発生源で粉塵を吸い込む局所排気装置、工場全体の空気を入れ替える全体換気システムなどがございます。また、粉塵発生源を密閉化するエンクロージャーや、定期的な清掃、作業方法の改善なども重要な対策システムの一部でございます。

粉塵抑制剤には、主に水系と油系のものがございます。水系抑制剤は、水を主成分とし、その効果を高めるための添加剤が配合されております。例えば、界面活性剤は水の表面張力を低下させ、粉塵粒子への浸透性を高めます。吸湿剤(塩化カルシウム、塩化マグネシウムなど)は空気中の水分を吸収し、路面や堆積物を湿潤状態に保つことで粉塵の飛散を防ぎます。高分子凝集剤は、粉塵粒子同士を結合させて大きな塊にし、飛散しにくくする効果がございます。これらは、乾燥すると表面に皮膜を形成し、長期的な抑制効果を発揮するものもございます。油系抑制剤は、鉱物油や植物油を主成分とし、粉塵粒子をコーティングして飛散を防ぎます。しかし、環境への影響や引火性などの懸念から、使用が限定される場合もございます。近年では、生分解性の高い環境配慮型抑制剤の開発も進められております。

用途は非常に広範にわたります。建設現場での解体作業、掘削、道路工事、鉱山や採石場での採掘、破砕、運搬作業、セメント工場、鉄鋼工場、化学工場、食品加工工場、木材加工工場など、粉塵が発生しやすいあらゆる産業分野で利用されております。また、廃棄物処理施設、港湾でのばら積み貨物の荷役、農業における穀物処理、未舗装道路の管理、トンネル工事など、その適用範囲は多岐にわたります。これらの場所では、作業員の健康被害防止、周辺住民への環境配慮、機械設備の故障防止といった観点から、粉塵対策が必須となっております。

関連技術としては、近年、IoTやAIの活用が注目されております。リアルタイムで粉塵濃度を監視し、そのデータに基づいて散水や集塵機の運転を自動で最適化するシステムが開発されております。センサー技術の進化により、より高精度な粉塵濃度測定や粒子径分析が可能となり、きめ細やかな対策が講じられるようになりました。また、ドローンを用いた広範囲への抑制剤散布や、風洞実験やシミュレーションによる粉塵の挙動予測、最適な対策システムの設計なども行われております。さらに、ナノテクノロジーを応用した、より効率的で環境負荷の低い抑制剤の開発も進められております。

市場背景としましては、まず、粉塵が引き起こす健康被害の深刻さが挙げられます。珪肺、アスベスト肺、喘息などの呼吸器疾患や、皮膚炎、目の炎症など、作業員の健康に甚大な影響を与えるため、労働安全衛生の観点から厳格な規制が設けられております。PM2.5などの大気汚染問題への意識の高まりも、粉塵対策の重要性を後押ししております。各国・地域の環境規制は年々強化されており、企業は法令遵守のために粉塵対策への投資を余儀なくされております。また、作業環境の改善は、従業員のモチベーション向上や生産性向上にも寄与するため、企業の社会的責任(CSR)の一環としても重視されております。粉塵は機械設備の摩耗や故障の原因ともなるため、設備保全の観点からも対策が不可欠でございます。これらの要因が複合的に作用し、粉塵対策システムおよび粉塵抑制剤の市場は着実に拡大しております。

今後の展望としましては、さらなる高効率化と省エネルギー化が求められるでしょう。AIによる予測制御や、より少ない水や薬剤で最大の効果を発揮する技術の開発が進むと考えられます。環境負荷の低減も重要なテーマであり、生分解性の高い抑制剤や、水資源を循環利用するクローズドシステムが普及していくでしょう。自動化・スマート化はさらに加速し、人手を介さずに粉塵レベルを常に最適に保つ自律型システムが主流となる可能性がございます。また、特定の粉塵の種類や発生環境に合わせた、よりカスタマイズされたソリューションの需要が高まることも予想されます。予防保全の概念が浸透し、粉塵発生の兆候を早期に捉え、問題が顕在化する前に対応するシステムが一般的になるでしょう。新素材や新技術の開発により、これまで対応が困難であった特殊な粉塵に対しても、効果的な対策が講じられるようになることが期待されます。これらの進化は、より安全で健康的な作業環境の実現、そして持続可能な社会の構築に大きく貢献していくものと確信しております。