染料・顔料市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

染料・顔料市場レポートは、製品タイプ(染料および顔料)、原料(合成および天然/バイオベース)、製剤(粉末、顆粒、および液体分散)、エンドユーザー産業(塗料・コーティング、繊維、印刷インクなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

染料・顔料市場の概要(2025年~2030年)

本レポートは、染料・顔料市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は製品タイプ(染料、顔料)、供給源(合成、天然/バイオベース)、製剤(粉末、顆粒、液体分散)、最終用途産業(塗料・コーティング、繊維、印刷インキなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

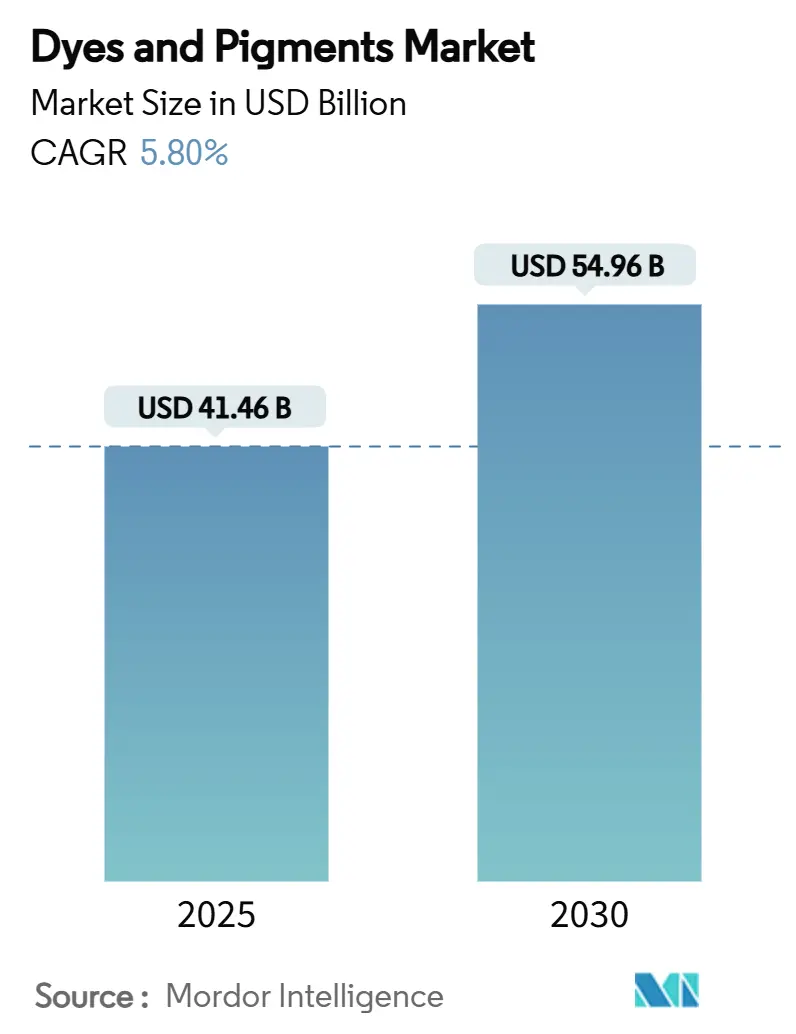

染料・顔料市場は、2025年には414.6億米ドルと推定され、2030年には549.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.80%です。この成長は、環境規制の強化、製造における技術導入の加速、アジア太平洋地域での継続的な生産能力増強によって推進されています。アジア太平洋地域は、インフラ投資に支えられ、塗料、コーティング、プラスチックにおける顔料消費の増加により、生産を主導しています。

液体分散技術は、3Dプリンティングや水性コーティングシステムにおいてより微細な粒子分布を可能にし、その地位を強化しています。Sudarshan ChemicalによるHeubach Groupの買収に代表される主要サプライヤー間の統合は、原材料価格の変動の中でポートフォリオの最適化を示唆しています。天然着色料の商業的実現可能性はまだ発展途上にありますが、REACHおよびEPAの厳格な規制により、供給基盤を多様化するバイオベース化学の研究開発が加速しています。

主要なレポートのポイント

* 製品タイプ別: 染料は2024年に染料・顔料市場シェアの57.10%を占め、2030年までに5.98%のCAGRで最高の成長を記録すると予測されています。

* 供給源別: 合成着色料は2024年に染料・顔料市場規模の85.17%を占め、天然/バイオベースは2030年までに5.80%のCAGRで拡大すると予測されています。

* 製剤別: 液体分散は2024年に染料・顔料市場規模の36.23%を確保し、3Dプリンティングや低VOCコーティングの採用を背景に6.35%のCAGRで成長しています。

* 最終用途産業別: 塗料・コーティングは2024年に染料・顔料市場規模の53.01%を占め、2030年までに6.01%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2024年に染料・顔料市場シェアの47.41%を占めて支配的であり、同地域は2030年までに6.22%のCAGRで最も急速に成長しています。

世界の染料・顔料市場のトレンドと洞察

市場の推進要因

1. アジア太平洋地域における塗料・コーティングからの需要増加: アジア太平洋地域のインフラ整備計画は、建築用および保護用コーティングにおける二酸化チタンおよび酸化鉄顔料の需要を押し上げています。中国の2035年低炭素ガイドラインなど、水性製剤を優先する地域政策は、溶剤系分散からの代替を加速させています。LANXESSは酸化鉄の生産能力を拡大し、エコラベル要件を満たすための環境製品宣言を発表しました。多国籍塗料メーカーは、地域の配合業者と提携し、色基準を現地化することで、規制への適合と市場投入の迅速化を図っています。

2. 繊維生産の拡大: 中国、インド、ベトナムにおける繊維生産能力の増強は、吸湿性や抗菌性仕上げを施したテクニカルテキスタイル向けの反応染料および分散染料の需要を再形成しています。インドは2025年までに繊維輸出450億米ドルを目標としており、水消費量を削減し、色域を広げるデジタル印刷プラットフォームの導入を奨励しています。ArchromaによるHuntsman Textile Effectsの買収は、高性能染料と持続可能性認証を組み合わせたポートフォリオを創出しました。染料回収システムやコールドパッドバッチ処理などの循環型イニシアチブは、ファストファッションブランドが環境フットプリントを開示するにつれて注目を集めています。

3. インフラ主導の建設用顔料の増加: 輸送、公益事業、住宅における大規模プロジェクトは、紫外線曝露やアルカリ性セメント環境に耐える耐久性のある無機顔料の需要を高めています。焼成粘土技術は、強化された彩度と低いエンボディドカーボンを持つ天然鉱物顔料を生成し、グリーンビルディングコードに適合しています。屋根用ナノ顔料は、表面温度を下げ、建築エネルギーコードをサポートするクールカラー性能を示します。酸化鉄を含む水性屋根瓦コーティングは、新たなVOC閾値を満たし、建設における無機顔料の需要をさらに確固たるものにしています。

4. 低VOC、水性製剤への移行: 米国の国家建築用コーティング規則に基づくVOC規制は、高pHでの安定性のために微粉砕され、表面処理された顔料を必要とする水性バインダーシステムへの移行を促しています。DICは、溶剤キャリアなしで金属的な美観を提供する、ラテックス塗料向けに調整されたVOCフリーのアルミニウム顔料を導入しました。Lubrizolは、高充填システムにおける粘度制御を改善し、貯蔵中の沈降を軽減する水性分散剤を商業化しました。水性分散の採用により、メーカーはエコラベル基準を満たし、EU加盟国における調達インセンティブにアクセスできるようになります。

5. 積層造形用染料注入フィラメントの採用: 3Dプリンティングワークフローの合理化のため、染料注入フィラメントは、後処理塗装なしで均質な色を確保するために液体マスターバッチに依存しています。

市場の抑制要因

1. 重金属顔料に対するREACHおよびEPAの厳格な規制: カドミウム、六価クロム、鉛化合物は、コーティングやプラスチックにおいてほぼゼロトレランスに直面しており、REACHはポリマーマトリックス中のカドミウムを0.01重量%に制限しています。2024年に施行されるタトゥーインク規制は、フタロシアニンブルー15やグリーン7を含む4,000以上の物質に範囲を拡大し、配合業者に有機代替品を模索するよう促しています。米国の化粧品規制近代化法は、FDAに安全性データの要求と顔料含有製品のリコール権限を与え、コンプライアンスコストを上昇させています。

2. 原油由来の原料価格の変動: 原油価格の変動は、合成染料の原材料費の最大70%を占めるベンゼンおよびナフタレンのコストに直接影響します。Synthesiaは2021年に有機顔料価格を引き上げた際にエネルギーおよび物流サーチャージを挙げ、原料への依存度を示しました。綿花価格は2020年以降2倍になり、ポリエステル繊維価格も上昇しており、染料の注文に影響を与える繊維マージン構造に圧力をかけています。

3. 子供服における特定のアゾ染料の禁止: デンマークの規則では芳香族アミンを0.003重量%に制限するなど、子供服における特定のアゾ染料の禁止が市場に影響を与えています。

セグメント分析

* 製品タイプ別:染料が市場ダイナミクスを支配

染料は2024年に世界の染料・顔料市場の57.10%を占め、2030年までに5.98%のCAGRで成長すると予測されています。これは、分子レベルでの色分散を必要とする繊維、皮革、紙のワークフローへの浸透に牽引されています。反応染料は、強力な共有結合により綿やラミーの用途で優位に立ち、鮮やかなアパレルに対するEコマース需要を支えています。アゾ染料の普及は現在、子供服で抑制されています。染料サブセグメントは、蛍光増白剤からレーザーマーキング可能なプラスチック用の近赤外吸収剤まで、特殊な範囲を広げています。一方、顔料は、耐食性や熱制御を必要とする機能性コーティングで地位を確立し続けています。ナノエンジニアリングされたハイブリッド着色料が顔料レベルの耐光性で溶解性のような輝きを提供するなど、両カテゴリー間の技術的障壁は曖昧になりつつあります。

* 供給源別:合成が産業の優位性を維持

合成着色料は2024年に総量の85.17%を占め、予測可能な色強度、広い色域、コスト効率により引き続きリードしています。石油ベースの中間体は、ファストファッションやパッケージングコンバーターのジャストインタイム物流に対応する大規模生産を支えています。天然代替品は、クリーンラベルに対する消費者の嗜好と規制上のインセンティブに支えられ、7.12%のCAGRで成長しています。微生物発酵の進歩により、廃グリセロールからベタレインやカロテノイドを生産できるようになり、供給の安定性が向上しています。合成生産者は、リグノセルロース由来のバイオ芳香族化合物に投資するなど、再生可能なルートでヘッジしています。

* 製剤別:液体分散がイノベーションを推進

液体分散は2024年の売上高の36.23%を占め、粉末や顆粒を上回り、6.35%のCAGRで推移しています。優れた湿潤性と脱凝集性により、水性システムで一貫した色開発が可能になり、低VOC塗料の好ましい形態となっています。染料注入フィラメントは、後処理塗装なしで均質な色を確保するために液体マスターバッチに依存し、3Dプリンティングワークフローを合理化しています。ビーズミルやインラインモニタリングにおける技術進歩は、分散プラントの収率を高め、エネルギー消費を削減し、液体形態の持続可能性プロファイルを増幅させています。ゼロ溶剤ステインやインクに対する規制の推進は、液体分散の関連性を強調しています。

* 最終用途産業別:塗料・コーティングが需要を牽引

塗料・コーティングは2024年の需要の53.01%を占め、政府支援のインフラ整備や成熟経済における改修サイクルに活気づけられ、2030年までに安定した6.01%のCAGRを記録すると予想されています。BASFのRefinityクラウドスイートは、携帯型分光光度計で正確な色データを取得し、自動車補修における色の不一致や塗料の無駄を最小限に抑えます。プラスチックは、自動車外装や家電製品の筐体における軽量化の恩恵を受けていますが、従来のカドミウムベースの赤色顔料は代替圧力に直面しています。建設資材は、グリーンルーフの太陽光反射率指数目標を満たす無機顔料ブレンドに移行しています。化粧品は、クリーンビューティーの主張を満たすために天然由来の顔料に移行していますが、高い彩度と感覚的な美観も依然として求められています。

地域分析

* アジア太平洋地域: 2024年に染料・顔料市場の47.41%のシェアを占め、2030年までに6.22%のCAGRで拡大し、市場を支配しています。中国の2025年までに繊維自動化70%達成プログラムは、バッチサイクルを短縮し、水使用量を削減するデジタル対応液体染料の注文を促進しています。VOXCO Pigmentsによるクロムイエローおよびモリブデンオレンジの6,000万米ドルの拡張など、地域の顔料供給投資は、輸出市場をターゲットとし、グローバル顧客のリードタイムを短縮しています。

* 欧州: 厳格な規制にもかかわらず、戦略的な重要性を維持しています。中国製二酸化チタンに対するアンチダンピング関税は調達を再調整し、フランス、ドイツ、オランダの国内生産者に機会を提供しています。ドイツは酸化鉄の重要な供給源であり続けています。

* 北米: 成熟していますがダイナミックであり、EPAのVOC基準が水性製剤のアップグレードを促進しています。LANXESSは、リン酸鉄リチウムカソード用の中間体であるリン酸鉄を販売し、顔料の適用範囲をバッテリー用途に拡大しています。

* 南米: ブラジルの酸化鉄生産に依存し、国内建設を支えています。

* 中東・アフリカ: サウジアラビアのNEOMなどの大規模プロジェクトからの顔料需要の増加と、気候変動に強いファサード向けのコーティング需要が見られます。

競争環境

市場構造は中程度に細分化されています。連続水熱処理を含む高度な合成は、エフェクト顔料に不可欠なナノ粒子の均一性をサポートしています。中間体への垂直統合とエネルギー管理は、市場への混乱に対するヘッジとして機能します。分散助剤やポリマー適合性表面処理をカバーする知的財産ポートフォリオは、特に厳格な認定を必要とする航空宇宙、エレクトロニクス、医療機器コーティングにおいて、参入障壁を強化しています。

主要企業: BASF、Archroma、DIC Corporation、Sudarshan Chemical Industries Limited、Tronox Holdings plcなどが挙げられます。

最近の業界動向

* 2025年3月: Sudarshan Chemical Industries Limitedは、完全子会社であるSudarshan Europe B.V.を通じて、ドイツを拠点とするHeubach Groupの買収を完了し、広範な無機顔料ポートフォリオを追加しました。

* 2023年2月: ArchromaはHuntsman CorporationのTextile Effects部門の買収を完了し、染料、化学品、持続可能性サービスを統合して世界の繊維顧客をサポートします。

このレポートは、世界の染料・顔料市場に関する詳細な分析を提供しています。染料と顔料は、材料に色を付与するために使用される着色剤であり、粒子サイズが異なり、染料の方が顔料よりもはるかに微細です。これらは、塗料、コーティング、繊維、プラスチックなど、様々な最終用途産業にとって不可欠な原材料となっています。

市場は、製品タイプ(染料、顔料)、供給源(合成、天然/バイオベース)、製剤(粉末、顆粒、液体分散)、最終用途産業、および地域別にセグメント化されています。

市場規模と成長予測:

世界の染料・顔料市場は、2025年には414.6億米ドルに達し、2030年までには549.6億米ドルに成長すると予測されています。

市場の主要な牽引要因:

* アジア太平洋地域における塗料・コーティングからの需要増加。

* 繊維生産の拡大。

* インフラ整備に牽引される建設用顔料(セメント、屋根瓦など)の需要増加。

* 低VOC(揮発性有機化合物)水性製剤への移行。

* 積層造形(3Dプリンティング)における染料注入フィラメントの採用。

市場の主な抑制要因:

* REACHおよびEPAによる重金属顔料に対する厳しい規制。

* 原油由来の原料価格の変動。

* 子供服における特定のアゾ染料の使用禁止。

主要セグメントの動向と注目点:

地域別では、アジア太平洋地域が世界の消費量の47.41%を占める最大の市場であり、2030年までの年平均成長率(CAGR)6.22%で最も急速に成長しています。

製剤別では、液体分散製剤が水性システムにおける優れた安定性と3Dプリンティングでの精密な色制御を可能にすることから、6.35%のCAGRで牽引力を増しています。

最終用途産業では、塗料・コーティング部門が建設活動や自動車補修塗装の堅調な需要に支えられ、総需要の53.01%を占める最大のセクターです。

また、REACHおよびEPAによる規制強化は、カドミウム、クロム、鉛ベースの重金属顔料の段階的廃止を促しており、メーカーはより安全な有機および無機代替品への投資を進める傾向にあります。

競争環境:

レポートでは、Altana AG、BASF、Archroma、DIC Corporation、Lanxess、Merck KGaAなど、主要な市場参加企業17社のプロファイルが詳細に分析されています。これには、企業概要、主要セグメント、財務情報、戦略的情報、市場シェア分析などが含まれます。

市場機会と将来展望:

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、染料・顔料市場の全体像を把握し、主要なトレンド、成長ドライバー、課題、および競争環境を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 APACにおける塗料・コーティングからの需要増加

- 4.2.2 繊維生産の拡大

- 4.2.3 インフラ主導による建設用顔料(セメントおよび屋根瓦)の需要増加

- 4.2.4 低VOC、水性配合への移行

- 4.2.5 積層造形用染料含有フィラメントの採用

- 4.3 市場の阻害要因

- 4.3.1 重金属顔料に対するREACHおよびEPAの厳格な規制

- 4.3.2 原油由来原料価格の変動

- 4.3.3 子供服における特定のアゾ染料の禁止

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 染料

- 5.1.1.1 反応性

- 5.1.1.2 分散性

- 5.1.1.3 建染

- 5.1.1.4 硫化

- 5.1.1.5 酸性

- 5.1.1.6 アゾ

- 5.1.2 顔料

- 5.1.2.1 有機顔料

- 5.1.2.2 無機顔料

- 5.2 供給源別

- 5.2.1 合成

- 5.2.2 天然/バイオベース

- 5.3 製剤別

- 5.3.1 粉末

- 5.3.2 顆粒

- 5.3.3 液体分散

- 5.4 最終用途産業別

- 5.4.1 塗料およびコーティング

- 5.4.2 繊維

- 5.4.3 印刷インク

- 5.4.4 プラスチック

- 5.4.5 その他の最終用途産業(建設資材、紙・パルプ、化粧品・パーソナルケア)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Altana AG

- 6.4.2 BASF

- 6.4.3 Archroma

- 6.4.4 artience Co., Ltd.

- 6.4.5 Bodal Chemicals Ltd

- 6.4.6 Cathay Industries

- 6.4.7 DIC Corporation

- 6.4.8 Flint Group

- 6.4.9 ISHIHARA SANGYO KAISHA, LTD.

- 6.4.10 Kronos Worldwide, Inc.

- 6.4.11 Lanxess

- 6.4.12 Meghmani Group

- 6.4.13 Merck KGaA

- 6.4.14 Sudarshan Chemical Industries Limited

- 6.4.15 Tronox Holdings plc

- 6.4.16 Venator Materials PLC

- 6.4.17 Vibrantz

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

染料と顔料は、物質に色を与えるために用いられる色材の総称であり、私たちの日常生活から産業用途に至るまで、極めて広範な分野で不可欠な役割を担っています。これらは、その物理的・化学的特性において明確な違いがあり、それぞれの特性に応じて最適な用途が選択されます。

まず、染料と顔料の定義とその違いについてご説明いたします。染料は、水や有機溶剤などの媒体に溶解し、分子レベルで繊維やプラスチックなどの被着色物に浸透し、化学的または物理的に結合することで着色する物質です。溶解するため、透明感のある鮮やかな色調が得られやすいという特徴があります。一方、顔料は、水や有機溶剤にほとんど溶解せず、微粒子として媒体中に分散し、被着色物の表面に付着することで着色する物質です。顔料は不溶性であるため、隠蔽力が高く、耐光性や耐熱性、耐薬品性などの堅牢度に優れる傾向があります。この溶解性の違いが、両者の着色メカニズム、透明性、堅牢度、そして最終的な用途を大きく左右します。

次に、染料と顔料の主な種類について見ていきましょう。染料は、その化学構造や染色方法によって多岐にわたります。化学構造別では、アゾ染料、アントラキノン染料、フタロシアニン染料、インジゴ染料、トリフェニルメタン染料などが代表的です。染色方法別では、直接染料、酸性染料、塩基性染料、建染染料、反応染料、分散染料、媒染染料などがあり、それぞれ特定の繊維や素材に対して最適な染色性を示します。例えば、反応染料はセルロース繊維と共有結合を形成し、極めて高い堅牢度を発揮します。分散染料はポリエステルなどの疎水性繊維の染色に用いられます。

顔料は、大きく無機顔料と有機顔料に分類されます。無機顔料は、金属酸化物や金属塩などを主成分とし、酸化チタン(白色)、カーボンブラック(黒色)、酸化鉄(赤、黄、黒)、群青(青色)、カドミウム顔料(赤、黄)、クロム顔料(黄、緑)などが挙げられます。これらは一般に耐候性、耐熱性、隠蔽力に優れています。有機顔料は、アゾ顔料、フタロシアニン顔料、キナクリドン顔料、ペリレン顔料、ジケトピロロピロール(DPP)顔料など、多様な化学構造を持つ有機化合物から構成されます。無機顔料に比べて鮮やかな色調と高い着色力を持つことが特徴です。さらに、真珠光沢顔料(パール顔料)、蛍光顔料、蓄光顔料、示温顔料、導電性顔料といった特殊顔料も存在し、特定の機能性や意匠性を付与するために利用されています。

これらの染料・顔料は、私たちの生活のあらゆる場面で利用されています。染料の主な用途としては、繊維製品(衣料品、カーペット、インテリア、産業資材など)の染色が最も一般的です。その他、皮革製品、紙、食品(食用色素)、医薬品、インクジェットインク、記録媒体(CD-RやDVD-Rの記録層)、太陽電池(色素増感太陽電池)など、幅広い分野でその特性が活かされています。

一方、顔料は、塗料(自動車、建築、工業用、船舶用など)、プラスチック製品(着色、マスターバッチ)、印刷インキ(グラビア、オフセット、フレキソ、デジタル印刷)、化粧品(ファンデーション、口紅、アイシャドウ)、セラミックス、電子材料(液晶ディスプレイや有機ELディスプレイのカラーフィルター、導電性ペースト)、建材、道路標示など、多岐にわたる製品の着色や機能付与に用いられています。特に、自動車用塗料や屋外用建材など、高い耐候性や耐久性が求められる用途では顔料が不可欠です。

染料・顔料の製造および応用には、高度な関連技術が不可欠です。製造技術においては、目的とする色材の化学構造を精密に合成する反応技術、不純物を取り除き純度を高める精製技術、顔料においては粒子の大きさや形状を制御する結晶制御技術や微粒子化技術(粉砕、分散)、そして表面処理技術が重要です。これらの技術によって、色材の着色力、堅牢度、分散性、流動性などの性能が大きく左右されます。応用技術としては、繊維の種類や染料の特性に応じた最適な染色方法(浸染、捺染など)、塗料やインキの顔料分散安定化技術、プラスチックへの練り込み技術、そして色材の性能を客観的に評価するための色度計や分光光度計を用いた評価技術が挙げられます。また、環境負荷低減のための排水処理技術やVOC(揮発性有機化合物)削減技術、製品の安全性評価(毒性試験、アレルギー試験など)も重要な関連技術です。

染料・顔料の市場背景は、グローバルな経済動向、環境規制、技術革新によって常に変化しています。世界市場は、特にアジア太平洋地域が最大の消費地であり、中国、インドなどの新興国における繊維産業、自動車産業、建設産業の成長が市場を牽引しています。主要なプレイヤーとしては、BASF、Clariant、DIC、日本化薬、住友化学、東洋インキSCホールディングスといった大手化学メーカーが挙げられます。市場トレンドとしては、環境規制の強化(REACH規則、RoHS指令など)に伴う環境配慮型製品へのシフト、高機能化(高耐候性、高耐熱性、高彩度、高透明性)への要求、デジタル化(インクジェット技術の進化と普及)による需要の変化、そしてサステナビリティへの意識向上によるバイオマス由来色材やリサイクル可能な色材の開発が加速しています。サプライチェーン全体で、原材料の安定調達から製造、流通、最終製品メーカーへの供給に至るまで、効率的かつ持続可能な体制構築が求められています。

将来展望として、染料・顔料業界は、環境対応、高機能化、デジタル化、そして新分野への応用という四つの大きな方向性で進化を続けるでしょう。環境対応の面では、製造プロセスにおける環境負荷のさらなる低減、生分解性染料・顔料の開発、バイオマス由来の持続可能な色材への転換、水性化や無溶剤化技術の普及が進むと予想されます。高機能化の面では、より高い耐光性、耐熱性、耐薬品性を持つ色材の開発に加え、導電性、遮熱性、抗菌性、発光性、IR吸収/反射といった特殊機能を持つ色材の需要が増加するでしょう。デジタル化の進展は、テキスタイル、セラミックス、建材、さらには3Dプリンティングなど、多様な分野でのインクジェット技術の応用を加速させ、少量多品種生産やパーソナライゼーションを可能にします。

新分野への応用としては、医療・バイオ分野での診断薬、ドラッグデリバリーシステム、生体イメージングへの利用、エレクトロニクス分野での有機ELディスプレイ、フレキシブルディスプレイ、センサー、太陽電池への応用が期待されます。また、スマートテキスタイルやIoTデバイスへの組み込みなど、異分野との融合による新たな価値創造も進むでしょう。AIやIoT技術の活用により、色材開発の効率化、品質管理の高度化、サプライチェーンの最適化も図られ、より迅速かつ柔軟な市場対応が可能になると考えられます。染料・顔料は、単なる着色剤に留まらず、未来の社会を支える高機能材料としての役割を一層強めていくことでしょう。