動的アプリケーションセキュリティテスト市場:市場規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

動的アプリケーションセキュリティテスト (DAST) 市場調査レポートは、コンポーネント (ソリューション、サービス) 別、展開モード (クラウドベース、オンプレミス) 別、組織規模 (大企業、中小企業) 別、エンドユーザー業種 (BFSI、ヘルスケア、IT・通信、産業・防衛、小売・Eコマースなど) 別、および地域別にセグメント化されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダイナミックアプリケーションセキュリティテスト(DAST)市場の概要:成長トレンドと予測(2025年~2030年)

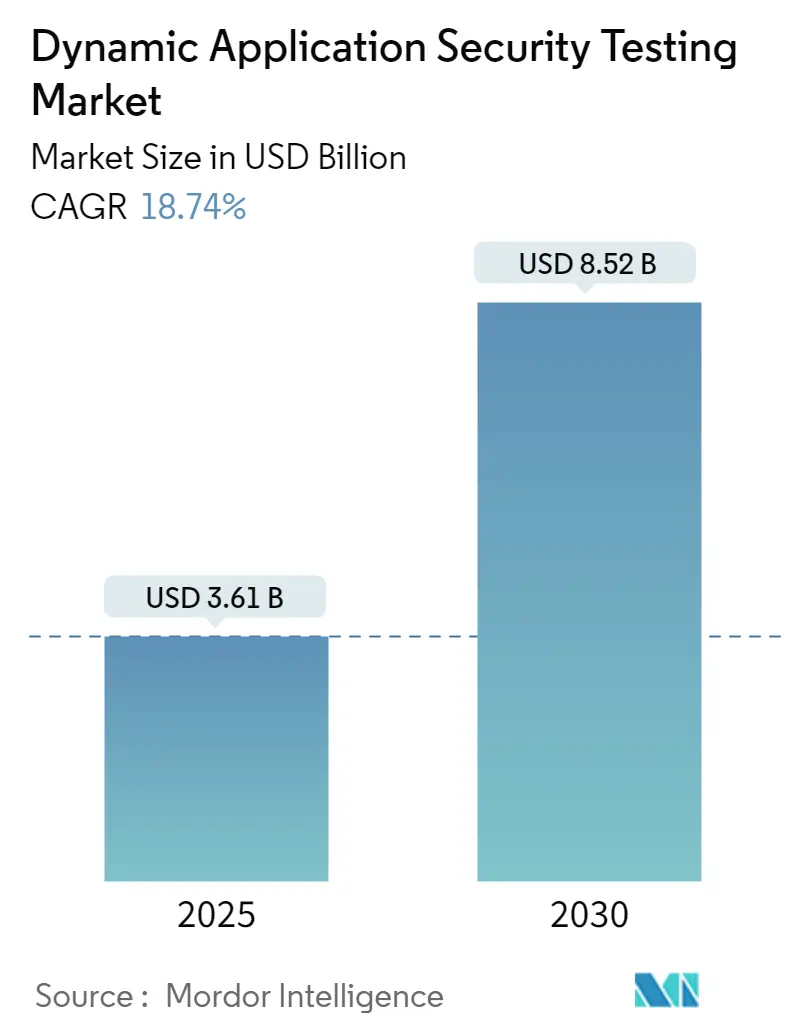

ダイナミックアプリケーションセキュリティテスト(DAST)市場は、2025年には36.1億米ドルの規模に達し、2030年までに85.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.74%と見込まれています。この力強い成長は、企業が高度なランタイムエクスプロイトに対して境界防御だけでは不十分であると認識していること、DevSecOpsにおける「シフトレフト」の広範な推進、API中心アーキテクチャの急増、サプライチェーンの透明性に対する規制圧力の強化を反映しています。

クラウドネイティブなセキュリティツールの継続的な需要、従量課金制の価格設定革新、およびAI分析のスキャンエンジンへの統合が、DASTの導入をさらに加速させ、開発チーム全体の総所有コスト(TCO)を削減しています。ベンダーは現在、動的テストを静的分析(SAST)やソフトウェア構成分析(SCA)と統合する単一のプラットフォームを重視しており、これによりアラート疲労の軽減、修復サイクルの短縮、開発者生産性の向上が図られています。これらの要因が相まって、二桁成長を維持し、プラットフォーム統合活動を活発化させ、ビジネスロジックおよびAPIセキュリティ検証における新たな機会を創出しています。

# 主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に69.04%の収益シェアを占め、サービスは2030年までに21.41%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドベースの提供が2024年にDAST市場規模の74.59%を占め、2030年までに22.94%のCAGRで成長しています。

* 組織規模別: 大企業が2024年にDAST市場シェアの63.09%を占めましたが、中小企業は2030年までに20.67%のCAGRで成長すると予測されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年にDAST市場規模の24.53%を占め、ヘルスケアは2030年までに22.73%のCAGRで進展しています。

* 地域別: 北米が2024年に38.71%の市場シェアを維持しましたが、アジア太平洋地域は2030年までに23.24%のCAGRで拡大すると予測されています。

# グローバルDAST市場のトレンドと洞察

推進要因

1. シフトレフトDevSecOpsの導入: 開発チームは、継続的インテグレーションパイプラインにセキュリティチェックを直接組み込むようになりました。これにより、脆弱性が本番環境に到達するのを防ぎ、ライフサイクルの早期段階で修正することで、展開後の修復コストを10~100倍削減できます。成熟したDevSecOpsプラクティスを導入した組織は、セキュリティ問題によるリリース遅延が55%減少したと報告されています。

2. API中心攻撃の増加: APIは、ロジックの欠陥、パラメータ改ざん、過剰なデータ露出を狙う攻撃者にとって、ユーザー向けのウェブページよりも好ましいターゲットとなっています。金融機関は2024年に決済エンドポイントでのインシデントが大幅に増加したと報告しており、マイクロサービスやサードパーティ統合が攻撃対象領域を拡大していることを示しています。DASTエンジンは、未文書化エンドポイントの自動発見、パラメータファジング、ビジネスロジックエミュレーションを追加することで対応しています。

3. AIを活用したエクスプロイト自動化: 機械学習モデルは、手動のペネトレーションテストでは対応できない規模でエクスプロイトペイロードを自動生成できるようになりました。これにより、防御側は検出速度と分析深度を向上させる必要に迫られています。AIを組み込んだDASTプラットフォームは、エクスプロイト可能性の確率に基づいて発見事項をランク付けし、修復スニペットを提供することで、誤検知率を削減し、エンジニアが高影響の欠陥に集中できるようにしています。

4. SBOM(ソフトウェア部品表)およびサプライチェーン開示義務化: 米国大統領令14028およびEUサイバーレジリエンス法は、検証可能なSBOMとランタイム動作の継続的な監視を義務付けています。DASTベンダーは、静的ツールでは見逃される悪意のあるネットワーク呼び出しや不正なコンポーネント動作を特定するサプライチェーンテストモジュールを投入しています。

5. 従量課金制(Pay-per-scan pricing)によるTCOの変革: 従量課金制の価格設定は、特に中小企業セグメントにおいて、DASTソリューションの総所有コストを削減し、導入を促進しています。

6. ローコード/ノーコードの普及: ローコード/ノーコードプラットフォームの普及は、アプリケーション開発の加速を意味し、それに伴いセキュリティテストの需要も増加しています。

抑制要因

1. シグナル対ノイズ比(誤検知)疲労: 従来のDASTエンジンは、1回のスキャンで数千もの問題を検出することがありますが、動的なサイトでは60%以上が誤検知であることが判明しています。調査によると、開発者の73%が、実際のバグを修正するよりもノイズのトリアージに多くの時間を費やしており、継続的なスキャンを阻害しています。

2. ランタイム/ビジネスロジックのカバレッジの限界: ショッピングカートの価格操作や産業グレードのエスカレーションなど、洗練された多段階ワークフローは自動化が依然として困難です。攻撃者は、自動スキャナーが正当なマルチユーザーシナリオをエミュレートするのに苦労するため、これらのロジック経路を標的とすることが増えています。

3. AppSecスキルセットの不足: アプリケーションセキュリティの専門知識を持つ人材の不足は、DASTソリューションの導入と効果的な運用を妨げる大きな要因となっています。

4. 管轄区域間の標準の断片化: 各国の規制や標準が統一されていないため、グローバルに展開する企業にとってコンプライアンスの複雑さが増しています。

# セグメント分析

コンポーネント別:ソリューションが市場統合を主導

ソリューションは2024年にDAST市場規模の69.04%を占め、動的、静的、ソフトウェア構成分析を統合したプラットフォームがその中心となっています。CheckmarxがOWASP ZAPの主要リーダーを雇用したように、ベンダーの統合はスキャン精度を高め、言語カバレッジを拡大しています。サービスセグメントは21.41%のCAGRで成長すると予測されており、24時間体制のスキャン、脅威インテリジェンス、コンプライアンスレポートを提供するマネージドサービスを通じて、深刻な人材不足に対応しています。プロフェッショナルサービスは、オンボーディング、カスタムポリシー作成、開発者トレーニングに焦点を当て、マネージドサービスはリリース速度に合わせてスケーリングする継続的な監視を提供します。これらのトレンドは、グローバル企業と中堅市場の採用者の両方にとって運用上の複雑さを軽減する「プラットフォーム+サービス」バンドルを強化しています。

展開モード別:クラウドへの移行が加速

クラウド導入は2024年に市場シェアの74.59%を占めました。これは、組織がモノリスをマイクロサービスやサーバーレス機能に移行し、弾力的なテスト容量を必要としているためです。SaaS DASTソリューションは、事前設定されたポリシー、自動スケーリングエンジン、分散型DevSecOpsチームがアクセスできるロールベースのポータルを提供し、オンプレミスでのメンテナンスオーバーヘッドを排除します。22.94%のCAGRで、クラウドは最も急速に成長している展開モデルであり、新規プロジェクトや中小企業の導入の主要な経路となっています。オンプレミスソリューションは、厳格なデータ主権やエアギャップされた本番環境を持つセクターで存続していますが、これらの展開もセキュアなリレーを介してクラウドホスト型のルール更新や分析モジュールと統合されています。

組織規模別:中小企業が価格革新により導入を加速

大企業は、複雑なマルチアプリケーションポートフォリオと厳格な監査体制により、2024年にDAST市場シェアの63.09%を維持しました。しかし、中小企業は20.67%のCAGRを示しており、これは消費ベースの価格設定と、高額な初期ライセンスを回避するセルフサービスオンボーディングによって促進されています。クラウドネイティブなインターフェースは、チームをベストプラクティススキャンに導き、発見事項をチケットツールに自動的に連携させ、ウィザード駆動の修復提案を提供します。マネージドセキュリティプロバイダーは、DASTを部分的なCISOサービスとバンドルし、金融およびヘルスケアセクターの規制基準を満たしています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして浮上

BFSIは、決済カードデータ義務、オープンバンキングAPI、高価値の詐欺ターゲットにより、DASTの早期導入を牽引し、2024年に24.53%の収益シェアを占めました。ヘルスケアは現在、遠隔医療、電子健康記録のデジタル化、HIPAAに準拠したデータ保護義務に拍車をかけられ、22.73%のCAGRで拡大をリードしています。ITおよび通信は、迅速な機能リリースと継続的なランタイム検証を必要とする顧客向けポータルにより、引き続き主要な採用者です。産業および防衛セクターは、ウェブダッシュボードやリモート管理APIを通じて露出されるようになった運用技術統合を保護するために支出を強化しています。

# 地域分析

北米は、成熟したセキュリティ予算、DevSecOpsの早期導入、広範な連邦データ保護義務により、2024年に38.71%の市場シェアを獲得しました。米国連邦機関は、大統領令14028の下で厳格なアプリケーションセキュリティガイドラインを施行しており、州レベルのデータ侵害通知法は、プロアクティブなテストに対するCスイートの焦点を強化する財政的罰則を課しています。カナダのデジタル政府プログラムも、市民ポータルやフィンテックアプリケーションにおける高度なスキャンに対する需要を同様に増幅させています。

アジア太平洋地域は、23.24%のCAGRで最も急速に成長している地域です。中国のサイバーセキュリティ法およびデータセキュリティ法は、重要インフラ事業者にコードの継続的な監査を義務付けており、これにより現地企業はスケーラブルなDASTツールへの投資を促しています。日本のデジタル庁は、公共システムにおけるセキュアバイデザイン標準を推進しており、主要なシステムインテグレーターの間でプラットフォームの買収を促進しています。インドのデジタル・インディア構想とUPI取引の爆発的な増加は、ランタイムでテストする必要がある膨大な量の新しいAPIを創出し、DAST市場の消費を拡大しています。

ヨーロッパは、GDPR、NIS2、および今後のサイバーレジリエンス法の下で着実な成長を維持しており、これらはソフトウェアサプライチェーンの監視を正式化しています。ドイツのインダストリー4.0の展開、英国のオープンバンキング推進、フランスのSecNumCloudプログラムはすべて、統合DASTスイートを支持するアプリケーションセキュリティ要件を組み込んでいます。中東およびアフリカは、国家的なデジタル政府推進を通じて採用が増加しており、南米の銀行近代化は追加の需要を促進しています。これらの地域ダイナミクスが相まって、DAST市場は強力なグローバル拡大の見通しを確保しています。

# 競合状況

DAST市場は適度に細分化されていますが、統合が加速しています。SynopsysはWhiteHat Securityの買収後、PolarisプラットフォームをfAST Dynamicで強化し、SAST、SCA、DASTを単一のサブスクリプションの下に統合しました。SnykによるProbelyの買収は、同社の開発者ファーストのスキャナーポートフォリオを拡大し、プラットフォームベンダーがいかにワンストップのセキュリティカバレッジを提供しようと競っているかを示しています。CheckmarxとOWASP ZAPプロジェクトとの戦略的パートナーシップは、商用プロバイダーと活気あるオープンソースコミュニティとの間の提携が拡大していることを示しています。

既存企業は、AIガイドによるトリアージ、ゼロノイズスキャンモード、プルリクエストゲートを自動生成するポリシーエンジンによって差別化を図っています。チャレンジャーブランドは、APIファーストアーキテクチャ、マイクロプラン価格設定、ヘルスケアやフィンテックにおけるオンボーディングを加速する業界固有のテンプレートでアピールしています。マネージドセキュリティサービスプロバイダーは、DASTデータをより広範なアプリケーションセキュリティポスチャ管理ダッシュボードに統合する傾向を強めており、スタンドアロンのスキャナーベンダーにとって新たな競争を生み出しています。上位5社が推定42%の合計シェアを占めていることを考えると、競争は依然として活発であり、プラットフォームの幅、使いやすさ、価格の柔軟性において急速なイノベーションを促進しています。

主要プレイヤー

* IBM Corporation

* Micro Focus International PLC

* GitLab

* Veracode

* Checkmarx

最近の業界動向

* 2025年1月: VeracodeはPhylumを92%の株式で買収し、ダイナミックテストスイート内のサプライチェーンセキュリティ機能を拡張しました。

* 2024年12月: HackerOne PlatformがAWS Marketplaceで利用可能になり、調達を合理化し、ペネトレーションテストの発見事項をAWS Security Hubにリンクさせました。

* 2024年11月: SnykはProbelyを買収し、クラウドネイティブDASTおよびAPIセキュリティ機能を開発者セキュリティプラットフォームに追加しました。

* 2024年9月: CheckmarxはOWASP ZAPプロジェクトのメンテナーと提携し、オープンソースエンジンをエンタープライズモジュールに統合しました。

このレポートは、動的アプリケーションセキュリティテスト(DAST)市場に関する詳細な分析を提供しています。DASTは、ソースコードにアクセスすることなく、本番環境に近い状態でアプリケーションを外部からテストするプログラムです。実際のハッカーと同様に、ウェブアプリケーション、モバイルアプリケーション、APIに対して攻撃を実行することで脆弱性を検出します。本レポートでは、大企業および中小企業向けのモバイルおよびウェブベースのアプリケーションセキュリティソリューションとサービスについて、ベンダー各社が提供する内容を深く掘り下げて分析しています。

市場は、ソリューションとサービスといったコンポーネント別、オンプレミスとクラウドといった展開モード別、大企業と中小企業といった組織規模別、IT・通信、銀行・金融サービス・保険(BFSI)、ヘルスケア、産業・防衛、小売・Eコマース、エネルギー・公益事業、製造業などのエンドユーザー業界別、そして北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米といった地域別にセグメント化されています。各セグメントの市場規模と予測は、米ドル(USD)建てで提供されます。

DAST市場は堅調な成長を遂げており、2024年には29.3億米ドルと推定されました。2025年には36.1億米ドルに達し、2030年までには年平均成長率(CAGR)18.74%で成長し、85.2億米ドルに達すると予測されています。地域別に見ると、北米が予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。一方、2025年時点ではアジア太平洋地域が最大の市場シェアを占めるとされています。

市場の成長を推進する主な要因としては、DevSecOpsの「シフトレフト」アプローチの採用拡大が挙げられます。これは、セキュリティを開発プロセスの早期段階に統合する動きです。また、APIを標的とした攻撃の増加、AIを活用したエクスプロイト自動化の進展、SBOM(ソフトウェア部品表)の義務化やサプライチェーン開示規則の強化も市場を後押ししています。さらに、スキャンごとの従量課金制が総所有コスト(TCO)に変化をもたらしていることや、ローコード/ノーコード開発の普及も重要な推進要因となっています。

一方で、市場の成長を阻害する要因も存在します。誤検知(false-positive)による「シグナル・トゥ・ノイズ比」の疲弊は、セキュリティチームの負担を増大させています。ランタイムやビジネスロジックのカバレッジが限定的であること、アプリケーションセキュリティ(AppSec)の専門スキルを持つ人材の不足も課題です。さらに、管轄区域によって標準が断片化していることも、市場の統一的な発展を妨げる要因となっています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。主要な競合企業としては、IBM Corporation、Micro Focus International PLC、GitLab、Veracode、Checkmarxなどが挙げられます。レポートでは、これらの主要企業を含む多数のベンダーについて、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む詳細な企業プロファイルが提供されています。

本レポートは、DAST市場の全体像を包括的に把握するための情報を提供し、市場の機会と将来の展望についても分析しています。特に、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シフトレフトDevSecOpsの採用

- 4.2.2 API中心の攻撃の増加

- 4.2.3 AIを活用したエクスプロイトの自動化

- 4.2.4 義務化されたSBOMとサプライチェーン開示規則

- 4.2.5 スキャンごとの料金設定がTCOを破壊

- 4.2.6 ローコード/ノーコードの普及

-

4.3 市場の阻害要因

- 4.3.1 信号対ノイズ(誤検知)疲労

- 4.3.2 限られたランタイム/ビジネスロジックのカバレッジ

- 4.3.3 AppSecスキルセットの不足

- 4.3.4 管轄区域ごとの断片化された標準

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 エンドユーザー業種別

- 5.4.1 BFSI

- 5.4.2 ヘルスケア

- 5.4.3 IT・通信

- 5.4.4 産業・防衛

- 5.4.5 小売・Eコマース

- 5.4.6 エネルギー・公益事業

- 5.4.7 製造業

- 5.4.8 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 シノプシス株式会社

- 6.4.3 ベラコード株式会社

- 6.4.4 チェックマークス株式会社

- 6.4.5 オープンテキスト株式会社 (Fortify)

- 6.4.6 ラピッド7株式会社

- 6.4.7 クオリス株式会社

- 6.4.8 インビクティ・セキュリティ株式会社 (Acunetix, Netsparker)

- 6.4.9 コントラスト・セキュリティ株式会社

- 6.4.10 HCLTech株式会社 (AppScan)

- 6.4.11 GitLab株式会社

- 6.4.12 スニーク株式会社

- 6.4.13 テナブル・ホールディングス株式会社

- 6.4.14 ポートスイッガー株式会社 (Burp Suite)

- 6.4.15 インダスフェイス株式会社

- 6.4.16 ナウセキュア株式会社

- 6.4.17 アップノックス株式会社

- 6.4.18 サイコグニート株式会社

- 6.4.19 ホワイトハット・セキュリティ株式会社 (NTT)

- 6.4.20 ナウセキュア株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

動的アプリケーションセキュリティテスト(DAST)は、実行中のアプリケーションを外部から攻撃者の視点でテストし、既知および未知の脆弱性を検出する手法です。これは、実際にアプリケーションを動作させ、HTTPリクエストやその他の入力を用いて様々な攻撃パターンをシミュレートすることで、アプリケーションの応答や挙動を分析します。ソースコードの内部構造を直接分析する静的アプリケーションセキュリティテスト(SAST)とは異なり、DASTはアプリケーションが本番環境でどのように振る舞うかを評価するため、設定ミスや環境依存の脆弱性、ランタイムエラーなど、SASTでは見つけにくい問題を発見できる点が大きな特徴です。

DASTにはいくつかのタイプが存在します。最も一般的なのは、アプリケーションのソースコードや内部構造に関する知識を持たずに外部からテストを行う「ブラックボックス型DAST」です。これは、実際の攻撃者がアプリケーションにアクセスするのと同様の状況を再現します。一方、「グレーボックス型DAST」は、API仕様や認証情報など、アプリケーションに関する限定的な情報を用いてテストを行う手法です。これにより、より深いレベルでのテストや、認証が必要な領域へのアクセスが可能になります。また、手動によるペネトレーションテストも、広義にはDASTの一種と見なすことができますが、DASTツールは通常、自動化されたスキャンと分析に特化しています。

DASTは、主に開発ライフサイクルの後半、具体的にはテスト段階や本番稼働前の最終確認として利用されます。その用途は多岐にわたります。例えば、OWASP Top 10に挙げられるようなインジェクション、クロスサイトスクリプティング(XSS)、セキュリティ設定の不備、認証の不備といった一般的なWebアプリケーションの脆弱性を検出するのに非常に有効です。また、Web API、マイクロサービス、シングルページアプリケーション(SPA)など、モダンなアーキテクチャを持つアプリケーションのセキュリティテストにも適しています。CI/CDパイプラインに組み込むことで、継続的なセキュリティテストを自動化し、開発プロセスの早期に脆弱性を発見し修正する「シフトレフト」の実現にも貢献します。

DASTは、他のセキュリティテスト技術と組み合わせて利用されることで、その効果を最大化します。静的アプリケーションセキュリティテスト(SAST)は、ソースコードを分析して潜在的な脆弱性を特定しますが、実行時の挙動や設定ミスは検出できません。DASTはSASTが検出できないランタイムの問題を補完し、両者を組み合わせることで包括的なセキュリティ評価が可能になります。インタラクティブアプリケーションセキュリティテスト(IAST)は、DASTとSASTのハイブリッドとも言える技術で、アプリケーション内部にエージェントを配置し、実行時の挙動とコードの関連性をリアルタイムで分析します。これにより、DASTの誤検知を減らし、脆弱性の根本原因を特定しやすくなります。ランタイムアプリケーションセルフプロテクション(RASP)は、本番環境でアプリケーションをリアルタイムで監視し、攻撃を検知・防御する技術であり、DASTが発見した脆弱性が悪用されるのを防ぐ役割を担います。さらに、ソフトウェアコンポジション分析(SCA)は、オープンソースコンポーネントの既知の脆弱性を検出するもので、DASTがアプリケーション固有の脆弱性を見つける一方で、SCAは依存関係の脆弱性に対処します。

市場背景としては、デジタルトランスフォーメーションの加速に伴い、WebアプリケーションやAPIの利用が爆発的に増加しており、これらがサイバー攻撃の主要な標的となっています。企業は、データ漏洩やサービス停止のリスクを軽減するため、アプリケーションセキュリティの強化を喫緊の課題と認識しています。DevSecOpsの普及により、セキュリティテストを開発プロセスの初期段階から継続的に実施する「シフトレフト」の考え方が浸透し、DASTのような自動化されたテストツールの需要が高まっています。クラウドネイティブな開発やマイクロサービスアーキテクチャの採用が進む中で、複雑化するアプリケーション環境全体を網羅的にテストできるDASTの重要性は一層増しています。また、GDPRやCCPAなどのデータプライバシー規制の強化も、企業がセキュリティ対策を徹底する動機となっています。

将来の展望として、DASTはIASTとの融合がさらに進み、より高精度で誤検知の少ない脆弱性検出が可能になると考えられます。AIや機械学習の技術がDASTツールに組み込まれることで、テストケースの自動生成、脆弱性パターンの学習、誤検知の削減、そしてより複雑な攻撃シナリオのシミュレーションが実現されるでしょう。CI/CDパイプラインへのさらなる統合と自動化は不可欠であり、開発者が意識することなく継続的にセキュリティテストが実行される環境が標準となります。APIエコノミーの拡大に伴い、APIセキュリティテストの機能強化はDASTの重要な進化点となるでしょう。クラウド環境やコンテナ環境に特化したDASTソリューションも進化し、これらの動的なインフラストラクチャにおけるセキュリティ課題に対応していきます。最終的には、DASTは単一のテストフェーズではなく、開発から運用までのライフサイクル全体で継続的にセキュリティを評価する「継続的アプリケーションセキュリティテスト(Continuous AST)」の一部として、その役割を拡大していくと予想されます。