DRAM市場規模・シェア分析 – 成長トレンドと予測(2026-2031年)

ダイナミックランダムアクセスメモリ市場は、アーキテクチャ(DDR2以前、DDR3、DDR4、DDR5、LPDDR、およびGDDR)、テクノロジーノード(20nm以上、19nm~10nm、および)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

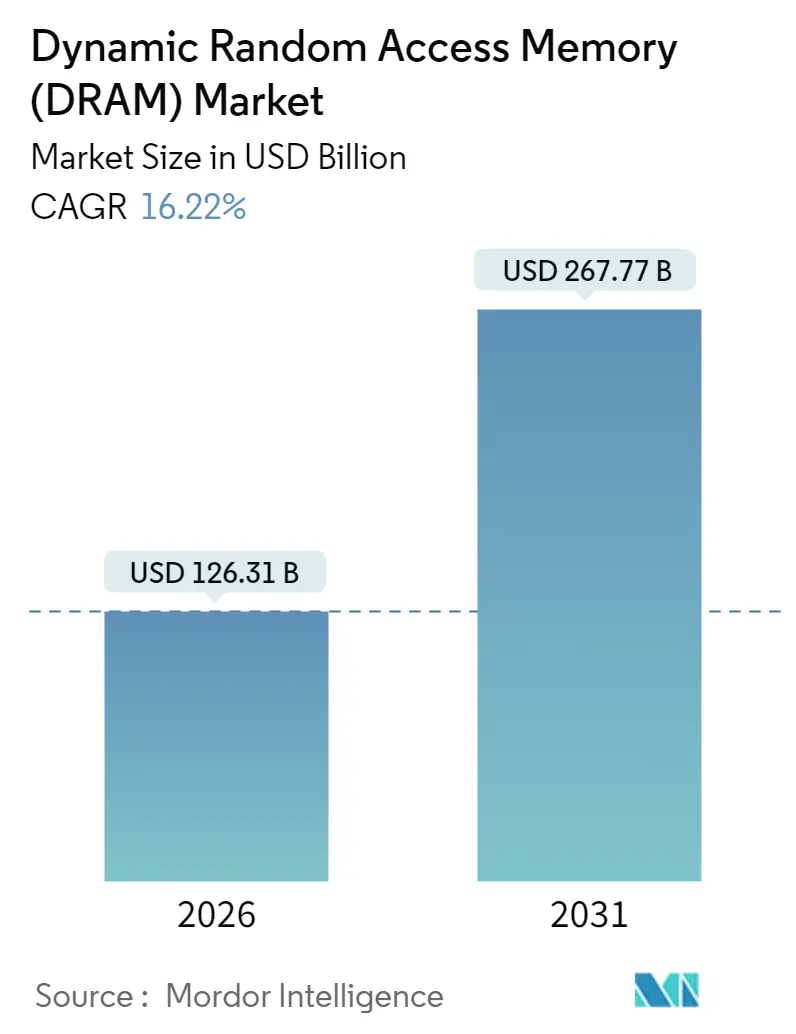

Dynamic Random Access Memory(DRAM)市場は、2026年から2031年の予測期間において、年平均成長率(CAGR)16.22%で成長し、2026年の1,263.1億米ドルから2031年には2,677.7億米ドルに達すると予測されています。AI中心のサーバーの採用加速、高帯域幅メモリ(HBM)の急増、自動車向け要件の厳格化により、DRAMの購買基準は容量だけでなく、帯域幅、電力、熱性能のバランスに重点を置くように変化しています。ハイパースケールクラウド事業者によるDDR5およびHBM3Eモジュールへの刷新、アジアの携帯電話OEMによるLPDDR5Xへの移行、電気自動車におけるメモリコンテンツの増加などが、市場の成長を牽引しています。一方で、HBM3EとレガシーDDR4ライン間の供給配分問題は価格高騰を引き起こし、PC、スマートフォン、産業用IoTボードのコストパフォーマンスに影響を与えています。

市場概要(数値と主要動向)

本レポートの調査期間は2020年から2031年です。2025年の市場規模は1,086.8億米ドル、2026年には1,263.1億米ドル、そして2031年には2,677.7億米ドルに達すると見込まれています。予測期間(2020年から2031年)において、年平均成長率(CAGR)16.22%で成長すると予測されています。

主要な市場動向:

DRAM市場は、AI、HPC(高性能コンピューティング)、自動車、5G、IoTなどの新興技術の進展により、大きな変革期を迎えています。特に、AIアプリケーションの普及は、DRAMの需要を劇的に押し上げています。AIモデルのトレーニングと推論には、膨大なデータ処理能力と高速なメモリアクセスが必要であり、これがHBM(高帯域幅メモリ)のような高性能DRAMソリューションの採用を加速させています。

HBMの需要急増:

AIサーバーの需要増加に伴い、HBMの需要が急増しています。HBMは、従来のDDRメモリと比較して、はるかに高い帯域幅と電力効率を提供するため、AIアクセラレータやGPUに不可欠なコンポーネントとなっています。HBM3Eのような最新世代のHBMは、さらなる性能向上を実現し、市場の成長を牽引しています。しかし、HBMの生産には高度な技術と設備が必要であり、供給能力が限られているため、価格高騰の一因となっています。

DDR5およびLPDDR5Xへの移行:

ハイパースケールクラウド事業者やデータセンターでは、より高速で効率的なDDR5モジュールへの移行が進んでいます。DDR5は、DDR4と比較して帯域幅が大幅に向上し、消費電力も削減されるため、データセンターの運用効率向上に貢献しています。また、スマートフォン市場では、アジアの携帯電話OEMを中心にLPDDR5Xへの移行が進んでおり、モバイルデバイスの性能向上とバッテリー寿命の延長に寄与しています。

自動車分野におけるメモリコンテンツの増加:

電気自動車(EV)や自動運転技術の進化により、自動車1台あたりのメモリコンテンツが増加しています。ADAS(先進運転支援システム)やインフォテインメントシステム、車載AIなどの機能は、大量のデータをリアルタイムで処理する必要があり、高性能なDRAMが不可欠です。これにより、自動車分野はDRAM市場の新たな成長ドライバーとなっています。

供給配分問題と価格高騰:

HBM3Eのような高性能DRAMとレガシーDDR4ライン間の供給配分問題は、市場全体の価格高騰を引き起こしています。DRAMメーカーは、収益性の高いHBM生産に注力する傾向があるため、PC、スマートフォン、産業用IoTボードなどで使用される汎用DRAMの供給が逼迫し、コストパフォーマンスに影響を与えています。この供給の不均衡は、短期的には市場の変動要因となる可能性があります。

地域別分析:

アジア太平洋地域は、DRAM市場において最大のシェアを占めており、今後も高い成長率を維持すると予測されています。これは、中国、韓国、台湾などの主要な半導体製造国が存在することに加え、スマートフォン、PC、データセンター、自動車などの主要なDRAM消費市場が集中しているためです。特に、中国におけるAIインフラ投資の拡大とEV市場の成長は、この地域のDRAM需要をさらに押し上げると予想されます。北米とヨーロッパも、データセンターの拡張、AI技術の導入、自動車産業の発展により、DRAM需要が着実に増加しています。

競争環境:

DRAM市場は、少数の大手企業によって支配されており、Samsung Electronics、SK Hynix、Micron Technologyが主要なプレーヤーです。これらの企業は、技術革新、生産能力の拡大、戦略的パートナーシップを通じて市場での競争力を維持しています。特に、HBMのような高性能DRAMの開発と量産能力が、今後の市場シェアを決定する重要な要素となるでしょう。新規参入の障壁は高く、研究開発への巨額な投資と高度な製造技術が求められます。

結論:

DRAM市場は、AI、HPC、自動車などの新興技術によって強力に牽引されており、今後も堅調な成長が期待されます。特にHBMの需要急増とDDR5/LPDDR5Xへの移行が市場の主要なトレンドとなるでしょう。しかし、供給配分問題や地政学的な要因が市場の安定性に影響を与える可能性もあります。主要プレーヤーは、技術革新と供給能力の最適化を通じて、このダイナミックな市場でのリーダーシップを維持しようと努めるでしょう。

本レポートは、ダイナミック・ランダム・アクセス・メモリ(DRAM)の世界市場に関する詳細な分析を提供しています。DRAMは、PC、スマートフォン、音楽プレーヤー、ノートPC、タブレットなど、様々なコンピューティングおよび電子デバイスに利用される重要な半導体です。本調査は、世界中で販売されるDRAM半導体の市場分析に焦点を当て、エンドユーザー産業へのDRAM販売によって生み出される収益を市場規模として捉えています。

市場は2026年に1,263.1億米ドルの価値があり、2031年までに2,677.7億米ドルに達すると予測されており、今後も堅調な成長が期待されます。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ハイパースケールデータセンターにおけるAIおよび生成AIワークロードのコンテンツフットプリントの拡大。

* アジア太平洋地域における5GフラッグシップおよびミッドティアスマートフォンでのLPDDR採用の急増。

* 車載用ゾーン/ドメインコントローラーがNORから高温対応DRAMへの移行。

* エッジAIおよび産業用IoTボードにおける拡張温度DRAMモジュールの需要。

* クラウドサービスプロバイダーによるCXL接続メモリプールへの移行。

一方で、市場の成長を抑制する要因も存在します。

* 需給の周期性による極端な平均販売価格(ASP)の変動。

* 10nm以下のEUVノードにおける歩留まり低下の課題。

* 中国に対する地政学的な輸出規制が、高密度サーバーDRAMの出荷を制限していること。

本レポートでは、DRAM市場を以下の主要なセグメントに分けて分析しています。

* アーキテクチャ別: DDR2以前、DDR3、DDR4、DDR5、LPDDR、GDDR。特にDDR5は、AIサーバーや次世代PCに牽引され、年平均成長率29.1%で最も急速に成長すると予測されています。

* テクノロジーノード別: 20nm以上、19nm~10nm、10nm未満(EUV)。

* 容量別: 4GB以下、4~8GB、8~16GB、16GB以上。

* 最終用途アプリケーション別: スマートフォン・タブレット、PC・ノートPC、サーバー・ハイパースケールデータセンター、グラフィックス・ゲーム機、車載エレクトロニクス、家電(セットトップボックス、スマートTV、VR/AR)、産業用・IoTデバイス、その他。自動車分野では、ソフトウェア定義車両が高温対応DRAMを必要とし、2025年の数GBから2026年のプロトタイプでは約90GB、将来のEVプラットフォームではさらに大幅に増加すると見込まれています。

* 地域別: 北米、ヨーロッパ、アジア太平洋(中国、台湾、韓国、日本、インドなど)、南米、中東・アフリカ。特に南米は、現地組立インセンティブが電子機器生産を誘致し、21.6%の年平均成長率で最も急速に拡大すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要ベンダーとしては、Samsung Electronics Co., Ltd.、SK Hynix Inc.、Micron Technology Inc.などが挙げられます。特にHBMセグメントでは、SK Hynixが16層HBM3Eスタックの製造で先行し、2025年第1四半期にはDRAM総出荷量の36%を占めるに至っています。

DRAM価格は、2026年5月には、ファブがより高利益率のHBM3Eに生産能力を振り向けた結果、DDR4のスポット価格が50%急騰し、DDR5も15~20%上昇するなど、極端な変動を見せています。本レポートでは、DRAMのスポット価格(GBあたり)や価格トレンド分析も含まれています。

その他、バリューチェーン分析、技術的展望、規制的展望、ポーターのファイブフォース分析、マクロ経済的影響分析、市場機会と将来の展望(ホワイトスペースおよび未充足ニーズの評価を含む)など、多角的な視点から市場が詳細に分析されています。

本レポートは2026年1月5日時点の情報に基づいて更新されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールデータセンターにおけるAIおよび生成AIワークロードのコンテンツフットプリントの増加

- 4.2.2 APACにおける5GフラッグシップおよびミッドティアスマートフォンでのLPDDR採用の急増

- 4.2.3 NORから高温DRAMへ移行する自動車のゾーン/ドメインコントローラー

- 4.2.4 拡張温度DRAMモジュールを必要とするエッジAIおよび産業用IoTボード

- 4.2.5 クラウドサービスプロバイダーのCXL接続メモリプールへの移行

-

4.3 市場の阻害要因

- 4.3.1 需給の循環性による極端なASP変動

- 4.3.2 10 nm EUVノード以下の歩留まり低下の課題

- 4.3.3 中国に対する地政学的輸出規制による高密度サーバーDRAM出荷の制限

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制の展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

-

4.8 価格分析

- 4.8.1 DRAMスポット価格(GBあたり)

- 4.8.2 価格動向分析

- 4.9 マクロ経済影響分析

5. 市場規模と成長予測(金額)

-

5.1 アーキテクチャ別

- 5.1.1 DDR2以前

- 5.1.2 DDR3

- 5.1.3 DDR4

- 5.1.4 DDR5

- 5.1.5 LPDDR

- 5.1.6 GDDR

-

5.2 テクノロジーノード別

- 5.2.1 ≥20 nm

- 5.2.2 19 nm – 10 nm

- 5.2.3 <10 nm (EUV)

-

5.3 容量別

- 5.3.1 ≤4 GB

- 5.3.2 4 – 8 GB

- 5.3.3 8 – 16 GB

- 5.3.4 ≥16 GB

-

5.4 最終用途別

- 5.4.1 スマートフォンおよびタブレット

- 5.4.2 PCおよびノートパソコン

- 5.4.3 サーバーおよびハイパースケールデータセンター

- 5.4.4 グラフィックスおよびゲーム機

- 5.4.5 車載エレクトロニクス

- 5.4.6 家庭用電化製品(セットトップボックス、スマートテレビ、VR/AR)

- 5.4.7 産業用およびIoTデバイス

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 台湾

- 5.5.3.3 韓国

- 5.5.3.4 日本

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 チリ

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 SK Hynix Inc.

- 6.4.3 Micron Technology Inc.

- 6.4.4 ChangXin Memory Technologies Inc. (CXMT)

- 6.4.5 Nanya Technology Corporation

- 6.4.6 Winbond Electronics Corporation

- 6.4.7 Powerchip Semiconductor Manufacturing Corp. (PSMC)

- 6.4.8 Fujian Jinhua Integrated Circuit Co., Ltd. (JHICC)

- 6.4.9 GigaDevice Semiconductor (Beijing) Inc.

- 6.4.10 Etron Technology Inc.

- 6.4.11 Integrated Silicon Solution Inc. (ISSI)

- 6.4.12 Elite Semiconductor Memory Technology Inc. (ESMT)

- 6.4.13 Zentel Electronics Corporation

- 6.4.14 Alliance Memory, Inc.

- 6.4.15 AP Memory Technology Corp.

- 6.4.16 Phison Electronics Corporation

- 6.4.17 JSC Mikron (Mikron Group)

- 6.4.18 AMIC Technology Corporation

- 6.4.19 Utron Technology Inc.

- 6.4.20 Hua Hong Semiconductor Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

DRAMは、Dynamic Random Access Memoryの略称であり、現代のデジタルデバイスにおいて不可欠な半導体メモリの一種です。その名の通り「ダイナミック」である点が特徴で、情報をコンデンサに電荷として蓄えることで記憶します。しかし、コンデンサの電荷は時間とともに漏洩するため、データ保持のためには定期的な再充電、すなわち「リフレッシュ」動作が必要となります。このリフレッシュが必要な点が、SRAM(Static Random Access Memory)との大きな違いであり、DRAMが「揮発性メモリ」と呼ばれる所以でもあります。DRAMは、その構造がシンプルであるため高密度化が可能であり、単位面積あたりの記憶容量が大きく、製造コストも比較的低いため、コンピュータのメインメモリとして広く採用されています。

DRAMには、その進化の過程で様々な種類が生まれてきました。初期のDRAMは非同期式でしたが、CPUの高速化に伴い、クロック信号に同期して動作するSDRAM(Synchronous DRAM)が登場しました。さらに、データ転送速度を向上させるため、クロックの立ち上がりと立ち下がりの両方でデータを転送するDDR SDRAM(Double Data Rate SDRAM)が開発されました。DDR SDRAMは、DDR1から始まり、DDR2、DDR3、DDR4、そして最新のDDR5へと進化を続けています。世代が新しくなるごとに、動作周波数の向上、プリフェッチバッファの拡大、低電圧化、そしてより高い帯域幅の実現が図られてきました。例えば、DDR5はDDR4と比較して大幅に高いデータ転送速度と効率を実現し、より多くのコアを持つCPUや高性能なアプリケーションの要求に応えています。

これらの主流DRAMの他に、特定の用途に特化したDRAMも存在します。例えば、スマートフォンやタブレットなどのモバイルデバイス向けには、低消費電力に特化したLPDDR(Low Power DDR)シリーズが開発されています。LPDDRは、バッテリー駆動時間を延ばすために、DDRシリーズよりもさらに低い動作電圧と省電力機能を備えています。また、グラフィックス処理ユニット(GPU)のメモリとしては、非常に高い帯域幅が求められるため、GDDR(Graphics Double Data Rate)シリーズが用いられます。GDDRは、DDRとは異なるアーキテクチャを採用し、並列処理に最適化された高速データ転送を実現しています。さらに、高性能コンピューティングやAIアクセラレータ向けには、複数のDRAMチップを積層し、広帯域幅インターフェースで接続するHBM(High Bandwidth Memory)が登場し、従来のDRAMでは達成できないレベルのメモリ帯域幅を提供しています。

DRAMの主な用途は、パーソナルコンピュータ、サーバー、ワークステーションのメインメモリです。これらのデバイスでは、CPUが処理するデータやプログラムコードを一時的に保持し、高速なアクセスを提供することでシステム全体のパフォーマンスを支えています。また、前述の通り、スマートフォンやタブレット、スマートウォッチなどのモバイルデバイスのシステムメモリとしても不可欠です。ゲーム機やネットワーク機器、自動車のインフォテインメントシステムや先進運転支援システム(ADAS)など、幅広い組み込みシステムにもDRAMは搭載されており、現代社会のあらゆるデジタルインフラを支える基盤技術となっています。

DRAMを取り巻く関連技術も多岐にわたります。DRAMの性能を最大限に引き出すためには、CPU内部に統合されたメモリコントローラが重要な役割を果たします。メモリコントローラは、DRAMへの読み書き要求を管理し、最適なタイミングでデータ転送を行うことで、CPUとDRAM間のボトルネックを解消します。また、DRAMの製造プロセス技術も絶えず進化しており、微細化によってチップあたりの容量を増やし、消費電力を削減しています。ナノメートル単位の回路線幅を実現するリソグラフィ技術や、3D積層技術などもDRAMの高性能化・高密度化に貢献しています。さらに、データの信頼性を確保するためには、ECC(Error-Correcting Code)機能が重要です。特にサーバー用途では、メモリのエラーがシステム全体の安定性に影響を与えるため、ECC対応DRAMが必須とされています。

DRAM市場は、サムスン電子、SKハイニックス、マイクロン・テクノロジーといった少数の大手メーカーによって寡占されており、これらの企業の生産動向が市場価格に大きな影響を与えます。DRAM市場は、需要と供給のバランスによって価格が大きく変動する「シリコンサイクル」と呼ばれる景気循環を繰り返す特徴があります。PCやスマートフォンの需要、データセンター投資の動向、そして世界経済の状況などがDRAMの価格に直接的に反映されます。近年では、AIやIoT、5Gといった新たな技術の普及がDRAMの需要を押し上げており、特にデータセンター向けのサーバーDRAMや、高性能GPU向けのHBMの需要が拡大しています。

DRAMの未来は、さらなる高性能化と省電力化、そして新たなアプリケーションへの対応が鍵となります。DDR5の次の世代であるDDR6の開発も進められており、より高い周波数と帯域幅、そして効率の向上が期待されています。LPDDRも同様に進化を続け、モバイルデバイスの性能向上とバッテリー持続時間の延長に貢献するでしょう。また、HBMのような積層技術は、AIチップや高性能プロセッサの性能をさらに引き出すために不可欠な存在となり、その進化は今後も加速すると見られています。一方で、DRAMの微細化には物理的な限界が近づいており、消費電力の増大や信頼性の維持が課題となっています。

将来的には、MRAM(Magnetoresistive RAM)、PRAM(Phase-change RAM)、ReRAM(Resistive RAM)といった次世代メモリ技術が、DRAMの代替または補完として注目されています。これらのメモリは、不揮発性であることや、DRAMよりも高速なアクセス、低消費電力といった特徴を持ち、特にIoTデバイスやエッジAIデバイスなど、常に電源が供給されない環境での利用が期待されています。しかし、現時点ではコストや容量、耐久性などの面でDRAMに及ばないため、DRAMがメインメモリとしての地位をすぐに譲ることはないでしょう。むしろ、DRAMはこれらの新技術と共存し、それぞれの特性を活かしたハイブリッドメモリシステムが構築される可能性も考えられます。AI、ビッグデータ、自動運転、メタバースといった技術の進化は、膨大なデータを高速に処理するためのDRAMの需要をさらに高めることになり、DRAMは今後も情報社会の発展を支える重要な役割を担い続けるでしょう。