呼吸困難治療市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

呼吸困難治療市場レポートは、治療タイプ(治療法[補助酸素療法、リラクゼーション/ファン療法]、薬剤クラス[抗不安薬、抗生物質、抗コリン薬など])、投与経路(経口、吸入、その他)、エンドユーザー(病院、在宅医療施設など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

呼吸困難治療市場の概要:成長トレンドと予測(2025年~2030年)

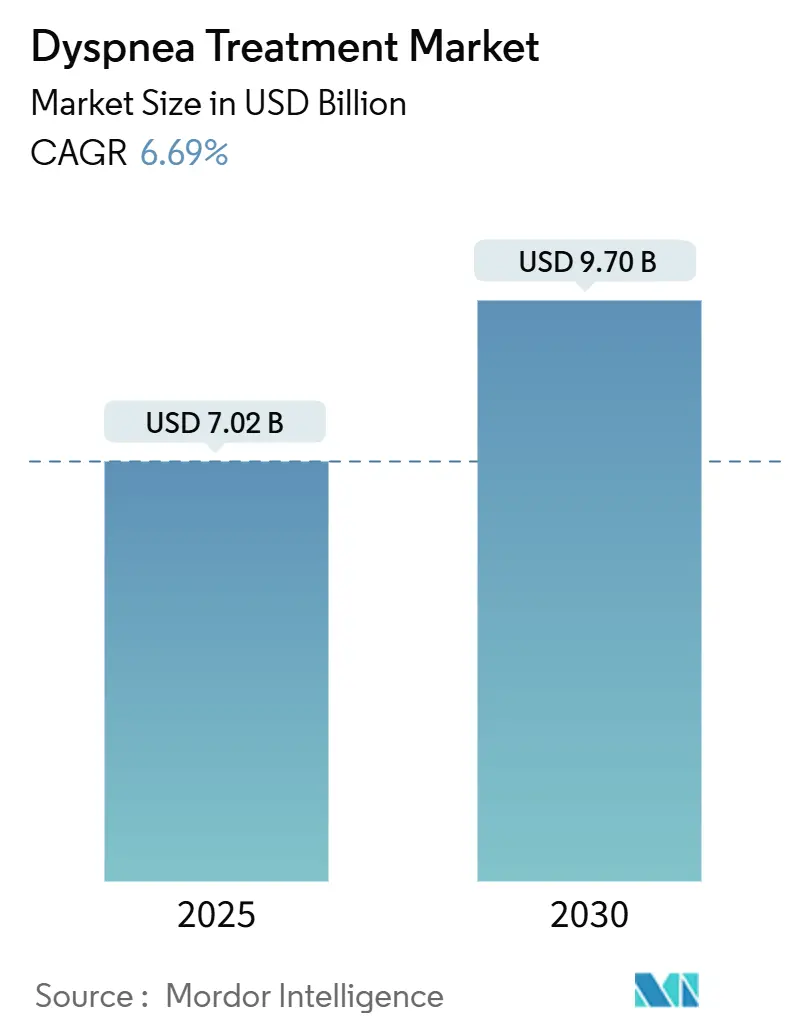

# 市場規模と成長予測

呼吸困難治療市場は、2025年には70.2億米ドルと推定され、2030年までに97.0億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.69%で成長すると予測されています。この成長は、慢性閉塞性肺疾患(COPD)の世界的な有病率の増加と、COVID-19後の呼吸器合併症の長期化により、治療対象となる患者層が拡大していることに牽引されています。

製品イノベーションも加速しており、2024年6月に米国FDAが承認したOHTUVAYRE(エンシフェントリン)は、20年ぶりに新しい作用機序を持つCOPD吸入薬として注目されています。在宅酸素療法の技術導入も進んでおり、メディケアが仮想肺リハビリテーションを償還対象としたことや、中所得国で携帯型酸素濃縮器が広く利用可能になったことが背景にあります。大手製薬メーカーによる戦略的買収は、呼吸器関連製品ポートフォリオを拡大しており、好酸球性COPDサブタイプを標的とする生物学的製剤は、精密医療を再定義しています。

しかし、低資源病院における高価な高流量酸素システム、医薬品・医療機器複合製品の規制の複雑さ、非薬理学的ツールの臨床医による採用のばらつきが、市場の勢いを抑制する要因となっています。

# 主要な市場動向と洞察

成長促進要因

1. COPDおよびCOVID-19後の息切れの有病率加速:

COVID-19後の呼吸困難患者の48.1%に咳が持続し、慢性的な息切れ管理の新たな患者層を形成しています。仮想肺リハビリテーションプログラムは、補助酸素を必要とするCOPD患者の間で99%の安全な参加率を示し、テクノロジーを活用した介入の実現可能性を証明しています。アジア太平洋市場では、粒子状物質汚染に関連して15~49歳の成人におけるCOPDの驚くべき増加が見られ、費用対効果の高い呼吸困難治療薬の将来的な需要を裏付けています。経済モデルでは、COPD関連の直接的および間接的費用が2020年から2050年までに合計4兆3260億米ドルに達する可能性があり、投資の緊急性を高めています。

2. 中所得国における在宅酸素濃縮器の急速な普及:

携帯型および太陽光発電型酸素濃縮器が、配管酸素やシリンダー物流が依然として弱い地域で普及しています。太陽光発電システムは、障害調整生命年(DALY)あたり20米ドルの追加費用で酸素を供給し、資源が限られた病院にとって非常に費用対効果の高い比率を示しています。OXFOバルブは臨床試験で酸素を92.3%節約し、飽和レベルを損なうことなく運用コストを直接削減しました。ケニア、ルワンダ、エチオピアにおける包括的な酸素エコシステムプログラムは、患者1人あたり7.34米ドルで調達量を最大220%増加させ、スケーラブルな供給ハブモデルの有効性を証明しています。FlexO2のような患者制御流量デバイスは、自己管理スコアを14点から92点に向上させ、エンパワーメントの利点を強調しています。

3. 1日1回投与のトリプルコンボ吸入薬の登場:

超長時間作用型トリプル療法は、アドヒアランスを改善し、疾患活動性の修飾を目指しています。デペモキマブは第3相試験でプラセボと比較してレスキュー介入を26%削減し、年2回の投与を支持しています。アストラゼネカは、Breztriを地球温暖化係数(GWP)を99.9%削減した次世代推進剤に切り替える研究を完了し、有効性を維持しています。

4. AI対応早期警告ウェアラブルによるER呼吸困難入院の削減:

Respira LabsのSylveeデバイスは、音響アルゴリズムを使用して肺の劣化を検出し、18ヶ月以内のFDA承認を目指しており、メディケアの適用もすでに確立されています。CaltechのEBCareスマートマスクは、呼気バイオマーカーを捕捉して気道炎症をリアルタイムで追跡し、センサーフュージョンがいかにプロアクティブなケアをサポートするかを示しています。WellinksはSpire360アナリティクスを統合し、10日前の悪化を予測することで、パイロットプログラムにおける再入院を削減しました。

市場抑制要因

1. 低・中所得国病院における高流量酸素システムの高い設備投資コスト:

高度な酸素供給インフラには多額の設備投資が必要であり、資源が限られた医療システムにおける市場浸透に大きな障壁を生み出しています。高度な高流量ユニットは1台5万米ドル以上かかり、低資源施設では予算を超過します。パルスオキシメトリーの導入も、調達、トレーニング、メンテナンスのコストに苦慮しており、ガイドラインの採用を制限しています。太陽光発電型濃縮器は費用対効果が高いものの、初期資金調達が依然として課題です。200米ドル未満の低コストSpO2統合型新生児CPAPデバイスのような代替アプローチは有望ですが、広範な検証と規制承認プロセスが必要であり、導入をさらに遅らせています。

2. 医薬品・医療機器複合製品の規制の不一致による発売遅延:

FDAのトリプル固定用量スプレーに関する生物学的同等性ガイドライン草案は、7つのin-vitro試験と複数のin-vivo試験を要求しており、開発者のタイムラインを延長し、コストを増加させています。EMAの異なる要件は、希少疾患製品の合理化を目的とした並行アドバイスプログラムがあるにもかかわらず、同期をさらに複雑にしています。これらの規制の不一致は、投資家や開発者に不確実性をもたらし、呼吸困難管理の成果を大幅に改善する可能性のある画期的なイノベーションを遅らせる可能性があります。

3. 非薬理学的呼吸困難スコアリングツールの臨床医による採用の低さ:

非薬理学的ツールの臨床医による採用のばらつきも市場の勢いを抑制する要因となっています。

4. 既存治療薬の特許切れ圧力:

既存治療薬の特許切れ圧力も存在し、ベーリンガーインゲルハイムのPDE4B阻害剤への取り組みは、Ofevの独占権喪失を見越したものです。

# セグメント分析

治療タイプ別:補助酸素療法の優位性に対するイノベーションの挑戦

補助酸素療法は2024年の収益の69.56%を占め、確立された臨床プロトコルと信頼性の高い償還を反映しています。しかし、リラクゼーション・ファン療法は、ランダム化研究が症状緩和を検証し、価値に基づくケアが非薬理学的ツールを奨励するにつれて、年平均成長率6.23%で拡大しています。薬物クラスは、精密医療と環境持続可能性へと軸足を移しています。長年にわたるコルチコステロイドおよび抗コリン薬のカテゴリーは依然として広く利用されていますが、デペモキマブのような生物学的製剤は、年2回の投与と疾患修飾の可能性を提供します。携帯型ファンを用いた試験では、視覚的アナログスケール(VAS)の有意な改善が示され、機関での受け入れが加速しています。これらの動向は、低コストでエビデンスに基づいた代替療法が世界的に普及するにつれて、酸素療法のシェアが徐々に侵食されることを示唆しています。

投与経路別:吸入の優位性に対する経口投与の挑戦

吸入は2024年に市場シェアの59.15%を占め、直接的な肺への送達が迅速な緩和と全身曝露の低減を保証しています。環境規制への適合も重要であり、BreztriのほぼゼロGWP推進剤は、吸入器のイノベーションが気候政策とどのように整合すべきかを示しています。FDAによるOHTUVAYREの承認は、成熟した市場にもかかわらず、画期的な吸入メカニズムの余地がまだあることを示しています。

経口投与は年平均成長率7.42%で最も速く成長しており、患者の好みや、特発性肺線維症における努力性肺活量(FVC)の改善を示すネランドミラストなどの新興薬剤を反映しています。バイオアベイラビリティを高める製剤の進歩は、吸入経路に対する歴史的な有効性のギャップを埋めつつあります。アドヒアランスデータが蓄積されるにつれて、経口製品の市場規模は拡大し、吸入の優位性に挑戦しながら、多角的治療レジメンを促進すると予測されています。

エンドユーザー別:病院の優位性から在宅医療への移行

病院は2024年に収益シェアの47.94%を維持し、急性呼吸窮迫、侵襲的モニタリング、高リスク介入の管理を通じて貢献しています。このセグメントは、多分野にわたるチームと、重度の増悪に対する入院治療を優遇する償還構造から恩恵を受けています。

在宅医療環境は、支払者が分散型モデルを奨励するにつれて、年平均成長率7.85%で成長しています。メディケアによる遠隔リハビリテーションの適用範囲拡大と、患者制御型酸素デバイスの広範な導入により、施設外での複雑なケアが可能になりました。FlexO2によるVASスコアの14点から92点への改善は、患者の高い受容性を裏付けています。遠隔モニタリングプラットフォームが費用対効果を証明し、慢性疾患管理政策がリスクを地域社会に移すにつれて、在宅医療ソリューションの市場規模は着実に上昇すると予測されています。

# 地域分析

* 北米: 堅牢な保険適用、確立されたリハビリテーションネットワーク、および新規治療薬の迅速な規制承認を背景に、2024年の収益の38.23%を生み出しました。CPT 94625および94626は肺リハビリテーションの支払い平等を改善し、仮想プログラムの採用を促進しました。OHTUVAYREのFDA承認は、この地域のイノベーションリーダーシップを裏付けています。ベーリンガーインゲルハイムの35米ドルの上限のような製薬会社の自己負担額上限は、そうでなければ採用を制限する可能性のある手頃な価格のギャップに対処しています。

* アジア太平洋: 年平均成長率8.15%で最も速く成長しています。日本ではCOPDの診断不足(気流閉塞のある個人の8.4%しか正式な診断を受けていない)が潜在的な需要を浮き彫りにしています。太陽光発電型濃縮器やPSAプラントは、新興経済国に適したDALYベースの費用対効果の高い酸素供給を実現しています。中国における労働力イニシアチブは、学術的な呼吸療法プログラムと三次病院を連携させ、増大するサービスニーズに対応することを目指しています。

* 欧州: 普遍的な医療システムと厳格なエビデンス閾値により、着実な進歩を維持しています。欧州呼吸器学会のガイドラインは、検証済みの介入の統一的な採用を促進しています。環境規制は推進剤の改革を進め、この地域を低GWP吸入器への移行の触媒として位置づけています。

* ラテンアメリカ、アフリカ、中東: 規模は小さいものの戦略的な地域であり、太陽光発電型濃縮器や地域酸素ハブなどのイノベーションを活用して、従来のインフラ障壁を回避しています。

# 競争環境

市場競争は中程度ですが、激化しています。GSKはAiolos Bioを10億米ドルで買収し、TSLPを標的とする資産を確保しました。アストラゼネカはAlmirallの呼吸器フランチャイズを20億米ドルで買収し、専門分野への集中を深めました。OHTUVAYREのFDA承認と好酸球性COPDに対するNucalaの承認は、治療クラスを再構築し、生物学的製剤や新規吸入器プラットフォームを持たない新規参入者にとっての参入障壁を高めています。

特許切れはイノベーションサイクルを加速させています。ベーリンガーインゲルハイムのPDE4B阻害剤への取り組みは、Ofevの独占権喪失を見越したものです。開発者は低GWP推進剤にも投資しており、DevPro BiopharmaのDP007は2027年半ばの発売に向けて順調に進んでおり、気候への影響を99.9%削減します。

Respira LabsやWellinksのようなデジタルヘルス分野のディスラプターは、ウェアラブル、クラウド分析、償還対応レポートを統合した予測分析エコシステムを構築しています。センサー企業とスパイロメトリーベンダー間のパートナーシップは、クローズドループ管理ソリューションへの収束を示唆しています。競争優位性は、もはや単なる規模ではなく、技術差別化、環境管理、精密誘導生物学的製剤にかかっています。

主要企業

* Mayne Pharma Group Limited

* Hikma Pharmaceuticals plc

* Lannett Company, Inc.

* GlaxoSmithKline

* Teva Pharmaceutical Industries Ltd

最近の業界動向

* 2025年2月: DevPro BiopharmaとBespakは、低GWPアルブテロール吸入器DP007の実現可能性調査を完了し、2025年後半に臨床試験を予定しています。

* 2024年12月: Tevaは、米国で保険未加入の住民に吸入器を無料で提供する患者アクセスプログラムをDirect Reliefと共同で開始しました。

* 2024年6月: BARDAは、急性呼吸窮迫症候群のプラットフォーム試験のために複数の候補を選定し、呼吸困難治療薬に対する連邦政府の支援を拡大しました。

本レポートは、息切れ(呼吸困難)治療市場に関する包括的な分析を提供しています。息切れは「air hunger」とも称され、息苦しさを特徴とする症状です。軽度で一時的なものから、重篤で持続的なものまで様々な形態があり、過度の運動、高地での滞在、あるいは多様な基礎疾患によって引き起こされる可能性があります。本調査は、市場の仮定、定義、範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の機会を網羅しています。

市場規模は、2025年には70.2億米ドルに達し、2030年までには97.0億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を促進する主な要因としては、まず、慢性閉塞性肺疾患(COPD)およびCOVID-19後の息切れの有病率が加速している点が挙げられます。次に、中所得国における在宅酸素濃縮器の急速な普及が、アクセス改善とコスト効率の向上に貢献しています。さらに、1日1回投与のトリプルコンボ吸入薬がパイプラインに登場し、治療選択肢の拡大が期待されています。AIを活用した早期警告ウェアラブルは、呼吸困難による救急外来への入院を減少させる可能性を秘めており、遠隔肺リハビリテーションに対する償還範囲の拡大も、患者ケアの利便性を高め、市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。低・中所得国の病院における高流量酸素システムの高額な初期費用は、導入の障壁となっています。また、医薬品と医療機器の規制上の不一致が、複合製品の発売を遅らせる原因となっています。非薬物療法による呼吸困難スコアリングツールに対する臨床医の採用が低いことも課題であり、既存治療薬に対する特許切れの圧力は、市場競争を激化させる要因となっています。

市場セグメンテーションでは、治療タイプ別では補助酸素療法が2024年に69.56%という圧倒的なシェアを占め、あらゆるケア設定において引き続き主要な介入手段となっています。薬物療法としては、抗不安薬、抗生物質、抗コリン薬、コルチコステロイドなどが含まれます。投与経路は経口、吸入、その他に分類されます。

エンドユーザー別では、病院、在宅医療環境、専門・肺リハビリテーションセンター、外来手術センターが挙げられます。特に、新しいメディケア請求コードやバーチャルリハビリテーションの適用範囲拡大といった償還制度の変更により、在宅医療環境への移行が加速しており、この分野は年平均成長率(CAGR)7.85%で急速に成長しています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。中でもアジア太平洋地域が最も急速に成長している地域であり、急速な高齢化、COPD有病率の上昇、費用対効果の高い酸素技術の採用が相まって、2030年まで年平均成長率8.15%で成長すると予測されています。

将来の市場成長を形成する技術トレンドとしては、低地球温暖化係数(GWP)吸入器の開発、好酸球性COPDに対する精密生物学的製剤、そして増悪を予測するAI対応ウェアラブルなどが挙げられ、これらが競争優位性を再定義し、治療の質を向上させると期待されています。

競合状況については、市場集中度と市場シェア分析が行われています。主要な競合企業には、GlaxoSmithKline plc、AstraZeneca plc、Novartis AG、Teva Pharmaceutical Industries Ltd.、Boehringer Ingelheim International GmbH、Pfizer Inc.、Viatris Inc.、Sun Pharmaceutical Industries Ltd.などが名を連ねています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいて詳細にプロファイルされています。

本レポートは、市場の機会と将来の展望についても深く分析しており、未開拓の分野や満たされていないニーズの評価も含まれています。これにより、市場参加者は将来の成長戦略を策定するための貴重な洞察を得ることができます。

以上この詳細な分析は、市場の全体像を把握し、競争環境を理解し、将来の成長機会を特定するための包括的な情報源として、企業や投資家にとって不可欠なツールとなるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COPDおよびCOVID後息切れの有病率の加速

- 4.2.2 中所得国における家庭用酸素濃縮器の急速な普及

- 4.2.3 1日1回トリプルコンボ吸入器のパイプライン登場

- 4.2.4 AI対応早期警告ウェアラブルによるER呼吸困難入院の削減

- 4.2.5 リモート肺リハビリテーションの償還拡大

- 4.3 市場の阻害要因

- 4.3.1 LMIC病院における高流量酸素システムの高い設備投資コスト

- 4.3.2 医薬品・医療機器の規制不一致による複合製品発売の遅延

- 4.3.3 非薬物性呼吸困難スコアリングツールの臨床医による採用率の低さ

- 4.3.4 確立された治療法に対する特許切れの圧力

- 4.4 規制環境

- 4.5 パイプライン分析

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 治療タイプ別

- 5.1.1 治療法

- 5.1.1.1 補助酸素療法

- 5.1.1.2 リラクゼーション/ファン療法

- 5.1.2 薬剤クラス

- 5.1.2.1 抗不安薬

- 5.1.2.2 抗生物質

- 5.1.2.3 抗コリン薬

- 5.1.2.4 コルチコステロイド

- 5.1.2.5 その他

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 吸入

- 5.2.3 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 在宅医療施設

- 5.3.3 専門および呼吸器リハビリテーションセンター

- 5.3.4 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 グラクソ・スミスクライン plc

- 6.3.2 アストラゼネカ plc

- 6.3.3 ノバルティス AG

- 6.3.4 テバ・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.5 ベーリンガーインゲルハイム インターナショナル GmbH

- 6.3.6 ファイザー Inc.

- 6.3.7 ヴィアトリス Inc. (マイラン N.V.)

- 6.3.8 サン・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.9 ヒクマ・ファーマシューティカルズ plc

- 6.3.10 ルーピン・リミテッド

- 6.3.11 アムニール・ファーマシューティカルズ LLC

- 6.3.12 ラネット・カンパニー Inc.

- 6.3.13 メイン・ファーマ・グループ・リミテッド

- 6.3.14 バウシュ・ヘルス・カンパニーズ Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

呼吸困難治療は、患者様が感じる息苦しさや呼吸の困難さを軽減し、生活の質(QOL)を向上させることを目的とした医療行為全般を指します。呼吸困難は、様々な疾患や状態によって引き起こされる主観的な症状であり、その治療は原因疾患へのアプローチと、症状そのものの緩和という二つの側面から行われます。患者様の苦痛を和らげ、日常生活をより快適に送れるように支援することが、この治療の最も重要な役割でございます。

呼吸困難治療の種類は多岐にわたります。まず、原因疾患に対する治療が挙げられます。例えば、肺炎による呼吸困難であれば抗菌薬の投与、心不全であれば利尿薬や心機能改善薬、慢性閉塞性肺疾患(COPD)や喘息であれば気管支拡張薬やステロイド吸入薬が用いられます。貧血が原因であれば鉄剤の投与、肺がんによるものであれば抗がん剤治療や放射線治療、手術などが検討されます。このように、根本的な原因を特定し、それに対する適切な治療を行うことが、呼吸困難の改善に繋がります。次に、症状緩和を目的とした対症療法があります。これには、酸素療法、モルヒネなどのオピオイド系薬剤、抗不安薬、ステロイド、気管支拡張薬などの薬物療法が含まれます。特に、終末期医療における呼吸困難の緩和には、オピオイドが有効な選択肢となることが多く、患者様の苦痛を和らげるために積極的に用いられます。非薬物療法としては、呼吸リハビリテーション、体位調整、換気補助(非侵襲的陽圧換気:NPPVなど)、心理的サポート、環境調整などが挙げられます。胸水や腹水が呼吸困難の原因となっている場合には、穿刺による排液も有効な治療法となります。

呼吸困難治療の用途は非常に広範です。慢性閉塞性肺疾患(COPD)、気管支喘息、心不全、間質性肺炎、肺がん、胸膜疾患、神経筋疾患(筋萎縮性側索硬化症など)、貧血、腎不全、さらにはパニック障害などの精神疾患に至るまで、多種多様な疾患や病態で呼吸困難は発生し、その都度適切な治療が求められます。特に、高齢化社会の進展に伴い、COPDや心不全といった慢性疾患を持つ患者様が増加しており、これらの疾患による呼吸困難の管理は、長期にわたる患者様のQOL維持に不可欠でございます。また、がんの終末期における呼吸困難は、患者様にとって大きな苦痛となるため、緩和ケアの一環として症状緩和が非常に重視されます。

関連技術としては、まず診断技術が挙げられます。胸部X線、CT、MRI、超音波検査、肺機能検査、血液ガス分析、心電図、心臓超音波検査、BNP(脳性ナトリウム利尿ペプチド)などの血液検査は、呼吸困難の原因を特定するために不可欠です。治療機器としては、酸素濃縮器、人工呼吸器(NPPVや侵襲的人工呼吸器)、ネブライザー(吸入器)、パルスオキシメーター(血中酸素飽和度測定器)などが広く用いられています。薬剤においては、新規の気管支拡張薬や吸入ステロイド薬、抗線維化薬(間質性肺炎治療薬)、分子標的薬(肺がん治療薬)、そして徐放性製剤を含む様々なオピオイド製剤などが開発され、治療の選択肢を広げております。また、呼吸リハビリテーションにおいては、呼吸筋トレーニング機器や運動療法プログラム、栄養管理のための専門的なアプローチも重要な関連技術と言えます。

市場背景としましては、世界的な高齢化の進展が最も大きな要因でございます。高齢者人口の増加に伴い、COPD、心不全、間質性肺炎といった慢性呼吸器・循環器疾患の有病率が高まっており、それに伴い呼吸困難治療の需要も拡大しております。また、喫煙や肥満などの生活習慣病の増加も、呼吸器・循環器疾患のリスクを高め、市場の成長を後押ししています。がん患者様の増加も、終末期における緩和ケアとしての呼吸困難治療の需要を高める要因です。近年では、病院だけでなく在宅医療の推進も進んでおり、在宅酸素療法や在宅NPPVの普及により、関連機器や薬剤の市場も拡大傾向にございます。患者様のQOLを重視する医療へのシフトも、呼吸困難治療の重要性を高めております。

将来展望としましては、個別化医療のさらなる進展が期待されます。患者様一人ひとりの遺伝子情報やバイオマーカーに基づいた、より効果的で副作用の少ない治療法の選択が可能になるでしょう。人工知能(AI)やIoT技術の活用も進み、ウェアラブルデバイスによる生体情報の常時モニタリング、症状の早期予測、治療の最適化などが実現される可能性があります。難治性の肺疾患に対しては、再生医療や遺伝子治療といった最先端技術の応用研究が進められており、将来的には根本的な治療法として確立されるかもしれません。新規薬剤の開発も継続され、より強力な気管支拡張作用を持つ薬剤や、炎症を効果的に抑制する薬剤、肺線維化を抑制する新たなメカニズムを持つ薬剤などが登場するでしょう。非薬物療法においても、デジタルセラピューティクスやVR/AR技術を用いたリハビリテーションプログラムの開発など、新たなアプローチが期待されます。また、緩和ケアの重要性は今後も増し、疾患の早期段階から緩和ケアを導入することで、患者様の苦痛をより早期から軽減し、QOLを維持する取り組みがさらに強化されていくと考えられます。