E-バイク市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

世界のEバイク市場レポートは、駆動方式(ペダルアシスト、スピードペデレックなど)、用途タイプ(カーゴ/ユーティリティ、シティ/アーバンなど)、バッテリータイプ(鉛蓄電池、リチウムイオン電池など)、モーター配置(ハブ(フロント/リア)、ミッドドライブ)、駆動システム、モーター出力、価格帯、販売チャネル、最終用途、および地域別に分類されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

E-バイク市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、E-バイクの世界市場について、推進タイプ、用途タイプ、バッテリータイプ、モーター配置、駆動システム、モーター出力、価格帯、販売チャネル、最終用途、および地域別に分析し、2026年から2031年までの成長トレンドと予測を詳細に提供しています。市場規模は金額(米ドル)と数量(台数)で示されています。

市場概況

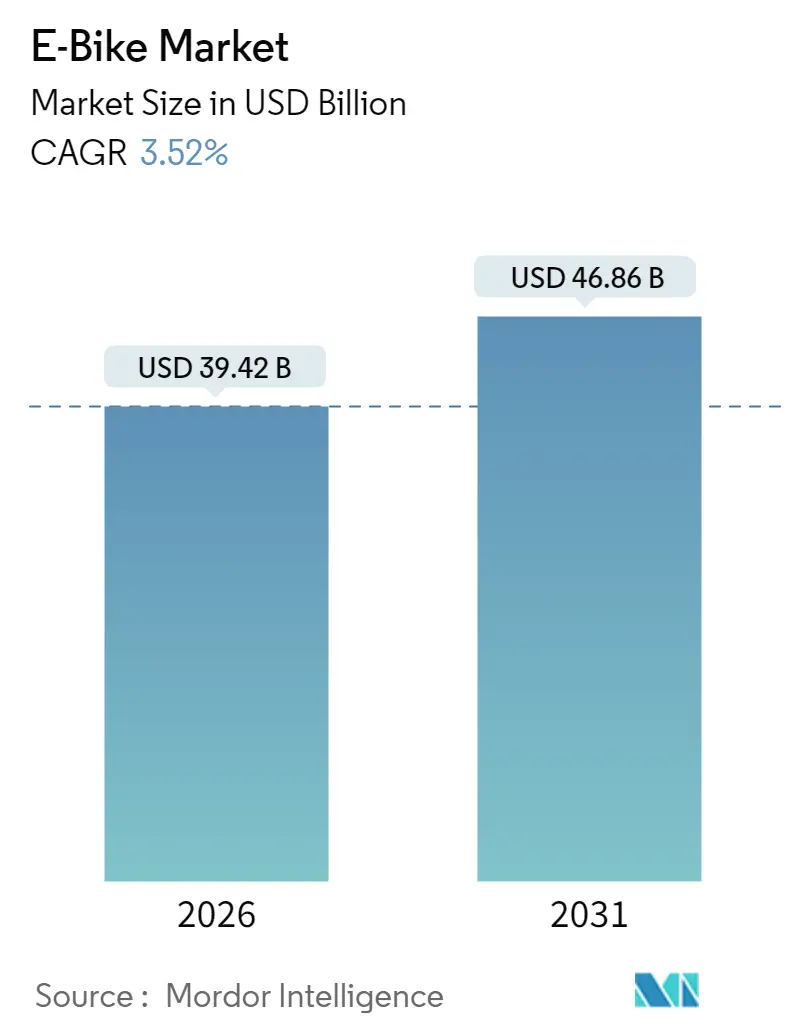

E-バイクの世界市場は、2026年には394.2億米ドルと推定され、2025年の380.8億米ドルから成長し、2031年には468.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は3.52%です。市場は初期導入段階から主流利用へと移行しており、企業によるリース制度が従業員に給与天引きでのE-バイク利用を可能にしています。需要は3,500~5,999米ドルのプレミアムモデルに傾いており、この価格帯が最も急速に成長しています。フランスの4,000ユーロ(約4,622米ドル)のインセンティブやポーランドの3億ズウォティ(約8,100万米ドル)のプログラムといった政府の補助金も、市場の対象層を拡大し続けています。バッテリー技術は依然として市場の要であり、リチウムイオンバッテリーが主要なシェアを占めていますが、中国に集中する原材料リスクを軽減するため、ナトリウムイオンや全固体電池といった新しい化学物質が登場しつつあります。

地域別では、ヨーロッパが最大の市場であり、北米が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場動所の分析

成長要因:

E-バイク市場の成長を牽引する主な要因は以下の通りです。

1. 都市部の交通渋滞とマイクロモビリティの促進(CAGRへの影響:+0.8%):

主要都市における駐車スペースの高コスト化や、都市部の移動の40%を占める5~15kmの移動においてE-バイクが費用対効果の高い通勤手段となることが、マイクロモビリティの需要を刺激しています。ロンドンのULEZ(超低排出ゾーン)拡大や、Amazon、Googleといった企業によるE-バイクサブスクリプションの補助金制度も、この傾向を後押ししています。

2. リチウムイオンバッテリーのエネルギー密度向上とコスト低下(CAGRへの影響:+0.7%):

2010年以降、リチウムイオンバッテリーの価格は大幅に下落し、100km以上の航続距離を持つE-バイクが2,000米ドル以下で購入可能になりました。30分で80%充電可能な急速充電設計は、高稼働率の商用フリートに道を開いています。ナトリウムイオンバッテリーのプロトタイプは、30%のコスト削減で同様のサイクル寿命を約束し、全固体電池は2028年までに2倍のエネルギー密度を目指しています。

3. 政府のインセンティブと購入補助金(CAGRへの影響:+0.6%):

各国政府は、都市の交通渋滞緩和のための低インフラツールとしてE-バイクを位置づけ、補助金を提供しています。フランスでは低所得者向けに最大4,000ユーロの補助金、ポーランドでは3億ズウォティを投じて30万台のE-バイク導入を支援しています。カナダは4億カナダドルをアクティブトランスポート予算に充て、専用レーンや充電ポイントを整備しています。米国の一部の州では最大1,750米ドルのリベートが提供され、特にカーゴバイクが優先されています。

4. 企業による従業員向けE-バイク福利厚生プログラム(CAGRへの影響:+0.4%):

「Lease-a-Bike」のようなプログラムは8万社以上の企業をカバーし、給与天引きでE-バイクの購入費用を最大40%削減し、保険やサービスも提供しています。参加者は90万人を超え、米国でも同様の税制優遇措置を導入する法案が検討されています。

抑制要因:

市場の成長を抑制する要因も存在します。

1. バッテリー火災事故と規制強化(CAGRへの影響:-0.6%):

ニューヨーク市では2023年に187件のE-モビリティ関連火災が発生し、4年間で5億1,860万米ドルの損害をもたらしました。カリフォルニア州のSB 1271やUL 2849規格は、認定バッテリーパックを義務付けており、これにより1台あたり200~500米ドルのコスト増が生じています。

2. 従来の自転車と比較した初期費用の高さ(CAGRへの影響:-0.5%):

E-バイクは依然として従来の自転車の約3倍の価格で販売されており、特に発展途上国での普及を妨げています。1,000~1,499米ドルのエントリーレベルモデルが2024年の出荷台数の30.18%を占めていますが、リースプログラムやバッテリーコストの低下により、価格差は縮小しつつあります。

3. 充電インフラの不足(CAGRへの影響:-0.4%):

特にアジア太平洋、中東、アフリカ、南米地域では、充電インフラの整備が遅れており、E-バイクの普及を妨げる要因となっています。

4. 重要鉱物供給の不安定性(CAGRへの影響:-0.3%):

E-バイクバッテリーの製造に必要な重要鉱物のサプライチェーンはアジアに集中しており、その供給の不安定性が市場に影響を与えています。

セグメント分析

* 推進タイプ: ペダルアシストシステムが2025年に78.90%の市場シェアを占め、EUの規制分類の恩恵を受けています。時速45kmまでアシストするスピードペデレックは、都市部での自動車のような移動時間を求める通勤者により、2031年までに4.02%のCAGRで成長すると予測されています。AIアルゴリズムや自動変速機などの技術革新が進んでいます。

* 用途タイプ: 都市/通勤用モデルが2025年に76.05%の市場シェアを占め、汗をかかずに通勤したい都市部のライダーに支持されています。一方、トレッキング/マウンテンモデルは、ツアーオペレーターがE-アシストフリートを導入していることから、3.65%のCAGRで成長すると予想されています。

* バッテリータイプ: リチウムイオンセルが2025年に98.41%の市場シェアを占め、コストリーダーシップとエネルギー密度を確立しています。「その他」のセグメント(ナトリウムイオンや初期の全固体電池プロトタイプを含む)は、原材料リスクをヘッジする動きから4.32%のCAGRで成長しています。

* モーター配置: ハブ(フロント/リア)ドライブシステムが2025年に64.60%の市場シェアを占め、そのシンプルさと価格が評価されています。ミッドドライブユニットは、優れた登坂トルクとバランスの取れた重量配分により、カーゴバイクやオフロードバイクで人気が高く、4.93%のCAGRで成長しています。

* 駆動システム: チェーン駆動が2025年に76.60%の市場シェアを占めていますが、ベルト駆動システムは年間5.19%で拡大しています。メンテナンスの軽減と静音性が、通勤者やフリート管理者から支持されています。

* モーター出力: EUの法的要件を満たす250W未満のユニットが2025年に58.45%の市場シェアを占めました。北米のより緩やかな規制が適用される501~600Wの層は、4.73%のCAGRで上昇しています。

* 価格帯: 1,000~1,499米ドルのE-バイクが2025年に29.60%の市場シェアを占めましたが、3,500~5,999米ドルの価格帯が5.55%のCAGRで最も急速に成長しており、統合ディスプレイ、カーボンフレーム、高度な接続性といったプレミアム機能への消費者の需要を反映しています。

* 販売チャネル: 試乗の必要性やサービスデスクの存在から、オフライン店舗が2025年に72.40%の市場シェアを維持しました。しかし、オンラインおよびサブスクリプションモデルは6.62%のCAGRで加速しており、オンラインでの発見と地域密着型サービスハブを組み合わせたオムニチャネルモデルがE-バイク市場の持続可能なモデルとして浮上しています。

* 最終用途: 個人および家族による購入が2025年に61.60%の市場シェアを占めましたが、商用デリバリーフリートは5.95%のCAGRで急速に成長しています。ニューヨーク市でのパイロットプログラムでは、13万回の配送で500万個の荷物を配達し、年間65万トンのCO₂削減に貢献しました。

地域分析

* ヨーロッパ: 2025年にはE-バイク市場収益の54.80%を占める最大の市場です。ドイツだけでも1,570万台のE-バイクが流通し、2024年には210万台が販売されました。オランダではE-バイクが年齢層を問わず普及し、フランスでは低所得者向け補助金が新規購入者を呼び込んでいます。整備された自転車道ネットワークと自転車優先の都市計画が、ヨーロッパの競争優位性を支えています。

* 北米: 現在は市場規模が小さいものの、7.19%のCAGRで最も急速に成長している地域です。カリフォルニア州やニューヨーク州での最大1,750米ドルの州リベートや企業による手当が、潜在的な需要を喚起しています。カナダの4億カナダドルのインフラ整備は、E-バイクレーンと充電ステーションを結びつけ、通勤者や配達員向けの包括的なフリートを構築しています。

* アジア太平洋: 多様な市場状況を呈しています。中国は米国へのE-バイク輸入の主要な供給国であり、2024年には顕著な輸出実績を記録しました。インドでは2024年に電動二輪車の販売が大幅に増加しましたが、ペダルアシスト型よりもモペッドが優勢です。日本と韓国はプレミアムで技術集約的なニッチ市場に対応し、オーストラリアはエコツーリズムルートを活用してトレッキングバイクの販売を伸ばしています。地域ごとの規制や所得水準が、チャネル、価格、仕様の戦略を決定しています。

競争環境

世界のE-バイク市場は中程度に細分化されており、伝統的な自転車ブランド、規模を重視する中国メーカー、デジタルネイティブなスタートアップ企業がシェアを争っています。Giant、Trek、Specializedといった伝統ブランドは、長年のディーラーネットワークとBoschやShimanoとの強固なモーターパートナーシップを基盤にプレミアム市場を維持し、統合された接続性やOTA(Over-The-Air)アップデートを活用して顧客を囲い込んでいます。Yadea、Aimaなどの中国大手企業は、垂直統合された工場を通じて部品コストを削減し、中価格帯市場を席巻しています。

コンポーネントサプライヤーは戦略的なキープレイヤーです。Shimanoの確立されたドライブトレイン契約は、OEMの設計選択を左右する影響力を持っています。バッテリー専門企業は、UL 2849認定パックが米国の主要州で義務化されるにつれて再編されており、安全性コンプライアンスの必要性が、試験費用を吸収し、原材料の変動を管理できる資本力のあるベンダーに有利に働いています。ハードウェアとソフトウェアの統合が進んでおり、両方を調和させる企業がより安定した収益源を獲得しています。

サービス中心のプレイヤーも新たな動きを見せています。「Lease-a-Bike」や「Rybit」は、保険、盗難回復、メンテナンスをバンドルしたターンキーリースを雇用主に提供し、E-バイクの単発販売とは独立した複数年間のキャッシュフローを確保しています。「Zoomo」などのフリート管理ベンダーは、ギグエコノミーの配達員向けに、稼働時間とルート効率を最適化するテレマティクスダッシュボードを提供しています。労働、マーケティング、保証コストの上昇に伴い、多くの小規模組立業者は競争力を維持するための規模やサービス力を欠いており、市場は継続的な統合と選択的なパートナーシップへと向かうと予想されます。

主要企業

* Giant Manufacturing Co., Ltd.

* Yadea Group Holdings Ltd.

* Merida Industry Co., Ltd.

* Aima Technology Group Co., Ltd.

* Trek Bicycle Corporation

最近の業界動向

* 2025年9月: Giantは2026年モデルの「Explore E+」シリーズを発表しました。エントリーレベルモデルには75Nmモーターと500Whバッテリーを搭載し、フラッグシップモデルの「Explore E+0」には自動変速のEnvioloハブとレーダーが搭載されています。

* 2024年9月: Tata傘下のStryder Cycleは、汚染問題への対応としてE-バイクの普及を目指し、「Voltic X」と「Voltic GO」をプロモーション価格(それぞれ32,495インドルピー(約366米ドル)、31,495インドルピー(約354米ドル))で発売しました。

* 2024年8月: StromerはSpoke Safetyと提携し、S-ペデレックにV2X通信を組み込み、リアルタイムの交通警報とアフターマーケットアップグレードパスを提供しました。

* 2024年5月: Heybikeは、440ポンドの積載量とデュアルバッテリーをサポートするカーゴモデル「Hauler」を発表し、家族や配達業者をターゲットにしています。

このレポートは、世界の電動アシスト自転車(E-Bike)市場に関する包括的な分析を提供しており、市場の定義、調査方法、主要な業界トレンド、市場の状況、成長予測、競争環境、および将来の展望を網羅しています。E-Bike市場の動向を深く理解し、戦略的な意思決定を支援することを目的としています。

本レポートによると、世界のE-Bike市場は2031年までに468.6億米ドルに達すると予測されており、2026年からは年平均成長率(CAGR)3.52%で着実に成長する見込みです。特に北米地域は、政府のインセンティブや企業リースプログラムに後押しされ、7.19%のCAGRで最も速い成長を遂げると予測されています。

市場の成長を牽引する主要な要因としては、都市部の交通渋滞がマイクロモビリティへの関心を高めていること、リチウムイオンバッテリーのエネルギー密度向上とコスト低下が製品の魅力を高めていること、各国政府によるE-Bike購入へのインセンティブや補助金制度、企業の従業員向けE-Bike利用促進プログラム、カーゴE-Bikeに対する保険割引の提供、そしてE-Bikeを活用した観光ルートの拡大が挙げられます。これらの要因が複合的に作用し、E-Bikeの普及を加速させています。

一方で、市場の成長を抑制する要因も存在します。バッテリー発火事故とその結果としての安全基準の厳格化は、消費者の信頼と規制当局の監視に影響を与えています。また、従来の自転車と比較したE-Bikeの初期費用の高さは、特に価格に敏感な市場において障壁となることがあります。発展途上地域における充電インフラの不足や、バッテリー製造に必要な重要鉱物の供給不安定性も、市場の持続的な成長に対する課題となっています。

レポートでは、E-Bike市場を取り巻く多岐にわたる業界トレンドを詳細に分析しています。これには、年間自転車販売台数、平均販売価格と価格帯構成、E-Bikeおよび部品の越境貿易(輸出入)、総自転車販売に占めるE-Bikeの割合、片道5~15kmの通勤者の割合、自転車/E-Bikeレンタル市場規模、E-Bikeバッテリーパックの価格動向とバッテリー化学の価格比較、ラストマイル(ハイパーローカル)配送量、保護された自転車レーンの整備状況、トレッキング/アウトドア活動への参加状況、E-Bikeバッテリー容量、都市交通渋滞指数などが含まれます。さらに、E-Bikeの型式認証・認定、輸出入・貿易規制、分類・道路アクセス・利用者規則、バッテリー・充電器・充電安全に関する規制枠組みも詳細に検討されています。

市場の状況分析では、市場の概要、前述の市場推進要因と抑制要因に加え、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

市場規模と成長予測は、以下の詳細なセグメントに基づいて、金額(米ドル)と数量(台数)の両面から提供されています。

* 推進タイプ別: ペダルアシスト、スピードペデレック、スロットルアシスト。ペダルアシストシステムは2025年の収益の78.90%を占め、有利な規制と自然な乗り心地により市場を牽引しています。

* 用途タイプ別: カーゴ/ユーティリティ、シティ/アーバン、トレッキング/マウンテン。カーゴフリートは5.95%のCAGRで成長しており、都市部での試験運用ではバンと比較して40%のコスト削減が示されています。

* バッテリータイプ別: 鉛蓄電池、リチウムイオン電池、その他。リチウムイオン電池が98.41%のシェアを保持していますが、ナトリウムイオンや全固体電池といった新技術の登場も注目されています。

* モーター配置別: ハブ(フロント/リア)、ミッドドライブ

* 駆動システム別: チェーン駆動、ベルト駆動

* モーター出力別: 250W未満から600W超まで複数の帯域

* 価格帯別: 1,000米ドル未満から6,000米ドル超まで複数の帯域

* 販売チャネル別: オンライン、オフライン

* 最終用途別: 商業配送(小売・物品配送、飲食配送)、サービスプロバイダー、個人・家族利用、機関利用、その他

* 地域別: 北米(米国、カナダなど)、南米(アルゼンチン、ブラジルなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦など)の主要国および地域。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に実施されています。Aima Technology Group、Canyon Bicycles、Giant Manufacturing、Yamaha Motorなど、世界のE-Bike市場における主要な19社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が詳述されています。

本レポートは、主要な変数の特定、市場モデルの構築、広範な一次調査専門家による検証、および最終的な調査結果の出力という4段階の堅牢な調査方法論に基づいて作成されており、データの信頼性と透明性を確保しています。

市場の機会と将来の展望についても深く分析されており、E-Bike業界のCEOが将来の成長戦略を策定する上で考慮すべき重要な戦略的問いが提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 主要な業界トレンド

- 4.1 年間自転車販売台数

- 4.2 平均販売価格と価格帯ミックス

- 4.3 E-バイクおよび部品の越境貿易(輸入/輸出)

- 4.4 総自転車販売台数に占めるE-バイクの割合

- 4.5 片道5~15kmの通勤者(%)

- 4.6 自転車/E-バイクレンタル市場規模

- 4.7 E-バイクバッテリーパック価格

- 4.8 バッテリー化学物質の価格比較

- 4.9 ラストマイル(ハイパーローカル)配送量

- 4.10 保護された自転車レーン(km)

- 4.11 トレッキング/アウトドア活動への参加

- 4.12 E-バイクバッテリー容量(Wh)

- 4.13 都市交通渋滞指数

- 4.14 規制の枠組み

- 4.14.1 E-自転車の型式認証と認定

- 4.14.2 輸出入および貿易規制

- 4.14.3 分類、道路アクセス、利用者規則

- 4.14.4 バッテリー、充電器、充電の安全性

5. 市場概況

- 5.1 市場概要

- 5.2 市場の推進要因

- 5.2.1 都市の渋滞がマイクロモビリティを推進

- 5.2.2 リチウムイオンバッテリーのエネルギー密度とコストの低下

- 5.2.3 政府のインセンティブと購入補助金

- 5.2.4 企業従業員向けE-バイク福利厚生プログラム

- 5.2.5 カーゴE-バイクの保険割引

- 5.2.6 E-バイク観光ルートの成長

- 5.3 市場の阻害要因

- 5.3.1 バッテリー火災事故とより厳格な安全基準

- 5.3.2 従来の自転車と比較した高い初期費用

- 5.3.3 発展途上地域における充電インフラの制限

- 5.3.4 重要鉱物供給の変動性

- 5.4 バリュー/サプライチェーン分析

- 5.5 規制環境

- 5.6 技術的展望

- 5.7 ポーターの5つの力

- 5.7.1 新規参入の脅威

- 5.7.2 供給者の交渉力

- 5.7.3 買い手の交渉力

- 5.7.4 代替品の脅威

- 5.7.5 競争上の対抗関係

6. 市場規模と成長予測(金額(USD)および数量(単位))

- 6.1 推進タイプ別

- 6.1.1 ペダルアシスト

- 6.1.2 スピードペデレック

- 6.1.3 スロットルアシスト

- 6.2 用途タイプ別

- 6.2.1 カーゴ/ユーティリティ

- 6.2.2 シティ/アーバン

- 6.2.3 トレッキング/マウンテン

- 6.3 バッテリータイプ別

- 6.3.1 鉛蓄電池

- 6.3.2 リチウムイオン電池

- 6.3.3 その他

- 6.4 モーター配置別

- 6.4.1 ハブ(フロント/リア)

- 6.4.2 ミッドドライブ

- 6.5 駆動システム別

- 6.5.1 チェーン駆動

- 6.5.2 ベルト駆動

- 6.6 モーター出力別

- 6.6.1 250 W未満

- 6.6.2 251-350 W

- 6.6.3 351-500 W

- 6.6.4 501-600 W

- 6.6.5 600 W超

- 6.7 価格帯別

- 6.7.1 1,000米ドル以下

- 6.7.2 1,000-1,499米ドル

- 6.7.3 1,500-2,499米ドル

- 6.7.4 2,500-3,499米ドル

- 6.7.5 3,500-5,999米ドル

- 6.7.6 6,000米ドル超

- 6.8 販売チャネル別

- 6.8.1 オンライン

- 6.8.2 オフライン

- 6.9 最終用途別

- 6.9.1 商業配送

- 6.9.1.1 小売および商品配送

- 6.9.1.2 飲食料品配送

- 6.9.2 サービスプロバイダー

- 6.9.3 個人および家族用

- 6.9.4 機関用

- 6.9.5 その他

- 6.10 地域別

- 6.10.1 北米

- 6.10.1.1 米国

- 6.10.1.2 カナダ

- 6.10.1.3 その他の北米地域

- 6.10.2 南米

- 6.10.2.1 アルゼンチン

- 6.10.2.2 ブラジル

- 6.10.2.3 その他の南米地域

- 6.10.3 欧州

- 6.10.3.1 ドイツ

- 6.10.3.2 英国

- 6.10.3.3 フランス

- 6.10.3.4 イタリア

- 6.10.3.5 スペイン

- 6.10.3.6 オランダ

- 6.10.3.7 オーストリア

- 6.10.3.8 スウェーデン

- 6.10.3.9 スイス

- 6.10.3.10 その他の欧州地域

- 6.10.4 アジア太平洋

- 6.10.4.1 中国

- 6.10.4.2 インド

- 6.10.4.3 日本

- 6.10.4.4 韓国

- 6.10.4.5 オーストラリア

- 6.10.4.6 ニュージーランド

- 6.10.4.7 その他のアジア太平洋地域

- 6.10.5 中東およびアフリカ

- 6.10.5.1 サウジアラビア

- 6.10.5.2 アラブ首長国連邦

- 6.10.5.3 南アフリカ

- 6.10.5.4 その他の中東およびアフリカ地域

7. 競合情勢

- 7.1 市場集中度

- 7.2 戦略的動向

- 7.3 市場シェア分析

- 7.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 7.4.1 Aima Technology Group Co., Ltd.

- 7.4.2 Canyon Bicycles GmbH

- 7.4.3 Fritzmeier Systems GmbH & Co. KG (M1 Sporttechnik)

- 7.4.4 Giant Manufacturing Co., Ltd.

- 7.4.5 Jiangsu Xinri E-Vehicle Co., Ltd.

- 7.4.6 Luyuan Electric Vehicle Co., Ltd.

- 7.4.7 Merida Industry Co., Ltd.

- 7.4.8 Myvelo Co., Ltd.

- 7.4.9 Rad Power Bikes Inc.

- 7.4.10 Riese & Müller GmbH

- 7.4.11 Pon Holdings B.V.

- 7.4.12 Samchuly Bicycle

- 7.4.13 Specialized Bicycle Components, Inc.

- 7.4.14 Dongguan Tailing Electric Vehicle Co., Ltd

- 7.4.15 Tianjin Fuji-Ta Bicycle Co., Ltd.

- 7.4.16 Trek Bicycle Corporation

- 7.4.17 VanMoof BV

- 7.4.18 Yadea Group Holdings Ltd.

- 7.4.19 Yamaha Motor Co., Ltd.

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

E-バイクとは、電動モーターとバッテリーを搭載し、ペダルを漕ぐ力を補助したり、あるいはモーターの力のみで走行したりできる自転車の総称です。日本では一般的に「電動アシスト自転車」という名称が広く浸透しており、これはペダルを漕ぐ動作に連動してモーターが補助力を発生させるタイプを指します。一方、海外ではスロットル操作によってモーターのみで走行可能なタイプもE-バイクとして広く普及しており、その定義は国や地域によって法規制と密接に関わっています。日本の道路交通法においては、アシスト比率やアシスト上限速度が厳しく定められており、これを超えるものは原動機付自転車や自動二輪車として扱われます。E-バイクは、従来の自転車の利便性に電動の力を加えることで、坂道や長距離移動の負担を軽減し、より多くの人々が自転車の恩恵を受けられるようにする革新的な乗り物として注目されています。

E-バイクにはその用途や機能に応じて多種多様な種類が存在します。最も一般的なのは、日本の電動アシスト自転車に代表される「ペデレック(Pedelec)」タイプで、ペダルを漕ぐことでモーターがアシスト力を提供します。このタイプはさらに、日常使いに適した「シティサイクル型」、通勤・通学や軽い運動に最適な「クロスバイク型」、未舗装路や山道走行に対応する「マウンテンバイク(MTB)型」、長距離走行や高速巡航を目的とした「ロードバイク型」、小径タイヤで取り回しが良く、折りたたみ可能な「ミニベロ型」や「折りたたみ型」など、様々なフレーム形状や用途に特化したモデルがあります。また、アシスト上限速度が時速45kmに設定されている「スピードE-バイク」は、日本では原動機付自転車二種扱いとなることが多く、より高速での移動を可能にします。さらに、大量の荷物や子供を運ぶことを目的とした「カーゴE-バイク」は、その積載能力の高さから商業利用や子育て世帯に人気です。極太タイヤを装備し、砂地や雪道などの悪路走破性に優れる「ファットE-バイク」も特定のニーズに応えています。これらの多様なE-バイクは、それぞれの特性を活かし、ユーザーのライフスタイルや目的に合わせて選択されています。

E-バイクの用途は非常に広範にわたります。まず、日常の「通勤・通学」において、坂道の多いルートや長距離移動の負担を大幅に軽減し、汗をかかずに快適に移動できるため、ビジネスシーンでの利用も増えています。また、「買い物や日常使い」では、重い荷物を積んでの移動や、子供を乗せての送迎(子乗せE-バイク)が格段に楽になり、自動車に代わる移動手段として活用されています。レジャーやスポーツの分野では、「サイクリング」や「マウンテンバイク(MTB)」、「ロードバイク」での長距離走行やヒルクライムが、体力に自信のない人でも気軽に楽しめるようになり、体力差のあるグループでのサイクリングも可能になりました。観光地では、レンタルE-バイクを利用して、広範囲の観光スポットを効率よく巡る新しい「観光スタイル」が定着しつつあります。さらに、商業分野では、「デリバリーサービス」や「ラストワンマイル物流」において、環境負荷の低減と効率的な配送手段としてE-バイクの導入が進んでいます。健康維持の観点からも、適度な運動を無理なく継続できるため、高齢者を含む幅広い年代層の「健康増進」に貢献しています。

E-バイクの性能を支えるのは、様々な関連技術の進化です。主要な構成要素である「モーター」には、車輪のハブ部分に内蔵される「ハブモーター」と、ペダルクランク部分に配置される「ミッドドライブモーター」の二種類が主流です。ミッドドライブモーターは重心が低く、より自然なアシスト感と高い登坂性能を提供し、スポーツタイプのE-バイクで多く採用されています。一方、「バッテリー」は、高エネルギー密度で軽量なリチウムイオンバッテリーが主流であり、その容量が航続距離を決定します。バッテリー技術の進化は、より小型で高容量、かつ安全性の高い製品の開発を可能にしています。アシストの自然さを実現するためには、「センサー技術」が不可欠です。ペダルを踏む力を検知する「トルクセンサー」、ペダルの回転数を測る「ケイデンスセンサー」、車速を測る「スピードセンサー」などが連携し、最適なアシスト力を瞬時に供給します。また、走行モードの切り替え、バッテリー残量、速度などを表示する「ディスプレイ」や「コントローラー」は、ユーザーインターフェースとして重要な役割を果たし、近年ではスマートフォンとの連携機能も充実しています。車体の軽量化には「フレーム素材」の進化が寄与しており、アルミニウム合金やカーボンファイバーが広く用いられています。安全性を高める「ブレーキシステム」では、強力な制動力を発揮する油圧ディスクブレーキの採用が一般的になっています。さらに、GPSトラッキングによる盗難防止、ファームウェアの無線アップデート、走行データの分析など、「IoT」や「コネクティビティ」技術の導入も進んでおり、E-バイクの利便性と安全性を一層高めています。

E-バイクの市場は、世界的に急速な成長を遂げています。その背景には、地球温暖化対策としての環境意識の高まり、都市部における交通渋滞の緩和、そして健康志向の高まりといった要因があります。特に欧州では、自動車からの乗り換えを促進する政策支援もあり、E-バイクが主要な交通手段の一つとして定着しています。日本市場においては、長らく電動アシスト自転車が子育て世代を中心に普及してきましたが、近年ではスポーツタイプのE-バイクが注目を集め、新たな需要を創出しています。主要メーカーは、国内外の自転車メーカーに加え、自動車メーカーや電機メーカーも参入し、技術開発競争が激化しています。しかし、市場の拡大とともに課題も浮上しています。バッテリーの安全性確保、高価格帯の製品に対する盗難対策、充電インフラの整備などが挙げられます。また、各国・地域で異なる法規制への対応も重要であり、特にスロットル付きE-バイクやスピードE-バイクの扱いについては、今後の法整備が待たれる状況です。これらの課題を克服し、より安全で利便性の高い製品が提供されることで、市場はさらなる成長が見込まれています。

E-バイクの将来展望は非常に明るく、多岐にわたる進化が期待されています。技術面では、バッテリーのさらなる高容量化、小型化、軽量化が進み、航続距離の延長と車体デザインの自由度向上に貢献するでしょう。モーターもまた、より高効率でパワフル、かつ静音性に優れたものが開発され、アシスト感は一層自然でシームレスになることが予想されます。AI技術の導入により、走行状況や路面状況、ライダーの体力レベルに応じてアシスト力を最適化する「スマートアシスト機能」が実現する可能性もあります。デザイン面では、バッテリーやモーターがフレームに完全に内蔵され、一見して電動自転車とは分からないほどスタイリッシュなモデルが増えるでしょう。また、E-バイクは単なる移動手段に留まらず、「IoT」や「MaaS(Mobility as a Service)」との連携が深化します。シェアリングサービスにおけるE-バイクの役割はさらに拡大し、都市交通システムの一部として、他の公共交通機関とのシームレスな連携が進むでしょう。自動運転技術との融合も将来的な可能性として議論されており、より安全で効率的な移動体験を提供することが期待されます。環境面では、脱炭素社会への貢献がさらに強調され、自動車からのシフトを加速させる重要なモビリティとして位置づけられます。高齢者の移動手段の確保や、健康寿命の延伸といった社会課題の解決にも寄与し、私たちの生活をより豊かで持続可能なものに変革していく可能性を秘めています。そのためには、新しいE-バイクの形態に対応した法規制の整備も不可欠であり、技術革新と社会制度の調和が求められます。