Eバイクモーター市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

E-バイクモーター市場レポートは、モータータイプ(ハブモーターおよびミッドドライブモーター)、E-バイクタイプ(アーバン/シティ、E-マウンテン/EMTB、およびE-カーゴ)、出力定格(250W未満、250-500W、および500W超)、販売チャネル(OEM/工場装着およびアフターマーケット/レトロフィット)、ならびに地域(北米、南米、欧州、アジア太平洋、および中東アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

E-bikeモーター市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、E-bikeモーター市場の規模、シェア、トレンドを詳細に分析し、2031年までの予測を提供しています。市場は、モータータイプ(ハブモーター、ミッドドライブモーター)、E-bikeタイプ(都市/シティ、E-マウンテン/EMTB、E-カーゴ)、出力定格(250W未満、250-500W、500W超)、販売チャネル(OEM/工場装着、アフターマーケット/レトロフィット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要数値

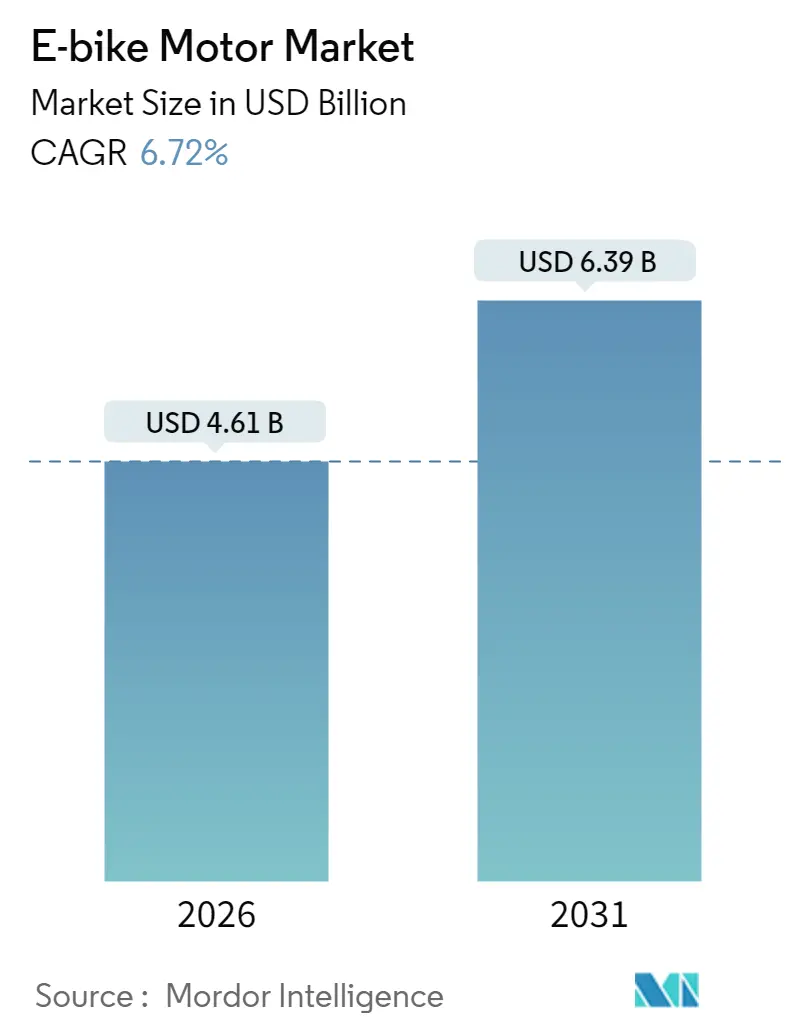

E-bikeモーター市場は、2025年に43.2億米ドルと評価され、2026年には46.1億米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)6.72%で拡大し、2031年までに63.9億米ドルに達すると予測されています。アジア太平洋地域が最大の市場であり、北米が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場分析と主要トレンド

都市における炭素排出削減義務の強化、物流企業の電動化、OEMによるソフトウェア定義型ドライブユニットの展開が需要を加速させています。バッテリー価格の下落は市場に恩恵をもたらす一方で、希土類磁石の価格変動によるマージン圧力に直面しており、サプライヤーは窒化鉄やフェライトなどの代替品を模索しています。ヤマハとブロゼの提携やボッシュのスマートシステムポートフォリオの拡大といった統合の動きは、ハードウェアとOTA(Over-The-Air)ソフトウェアを融合した垂直統合型製品へのシフトを示唆しています。アジア太平洋地域は主要な生産拠点であり続けていますが、北米における高出力・スロットル付きモデルへの需要が、現地組立ラインへの新たな投資を促進しています。

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR)

* モータータイプ別: ハブモーターが2025年に67.58%の市場シェアを占めましたが、ミッドドライブシステムは2031年までに8.36%のCAGRで成長すると予測されています。

* E-bikeカテゴリー別: 都市型モデルが2025年に42.86%の市場シェアを占め、E-マウンテンバイクは2031年までに8.02%のCAGRを記録すると予測されています。

* 出力定格別: 250W未満のユニットが2025年に57.42%の市場シェアを占めましたが、500Wを超えるモーターは8.66%のCAGRで拡大しています。

* 販売チャネル別: OEM工場装着が2025年に64.05%のシェアを占めましたが、アフターマーケットは予測期間中に9.18%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2025年に78.05%のシェアで市場を支配しましたが、北米は2031年までに9.14%のCAGRで成長すると予想されています。

市場を牽引する要因

* 都市通勤者の利用急増: 企業向け自転車リースプログラムや税制優遇措置が、モーターサプライヤーに対する最低品質基準を引き上げ、プレミアムなドライブユニットへの需要を促進しています。

* EUおよび中国のCO₂排出目標の厳格化: 欧州の車両排出ガス規制や中国のGB 17761-2024規格は、サプライヤーにピークワット数よりもキログラムあたりの効率を最大化するよう促しています。これにより、リチウムバッテリーパックと互換性のあるモーターエレクトロニクスへの需要が確固たるものとなっています。

* OEMによるスマート統合システムの推進: 自転車ブランドは、保証とサービスを合理化するために、ドライブユニット、バッテリー、ディスプレイ、ファームウェアを単一のパッケージとして指定するようになっています。ボッシュのスマートシステムは、盗難防止、自動シフト、AIルートプランニングなどの機能を提供し、エコシステムへのロックインを強化しています。

* 配送フリートの電動化: 宅配業者や食品配送業者は、渋滞料金を回避し、排出ガスを削減するためにカーゴE-bikeを導入しています。商用利用では高い負荷スペクトルに耐えるモーターが必要とされ、物流企業からの大量契約がポーランド、ベトナム、メキシコでの工場拡張を後押ししています。

市場の阻害要因

* NdFeB磁石への依存: 中国が世界の希土類生産量の約85%を処理しているため、モーターOEMは輸出規制やスポット価格の急騰に対して脆弱です。窒化鉄やフェライトなどの代替品の実用化が待たれています。

* 速度制限政策の相違: EUがアシストを25km/hおよび250W連続出力に制限しているのに対し、米国の一部の州ではスロットル付きで最大28mph、750Wのモーターを許可しています。このような規制の断片化は、ブランドが複数のSKUを維持することを義務付け、在庫管理や型式認証を複雑にしています。

セグメント別分析

* モータータイプ別:ミッドドライブの勢い: ハブモーターは低コストと簡単な取り付けにより依然として大きなシェアを占めていますが、ミッドドライブユニットは重量配分の改善とドライブトレインとの相乗効果により、プレミアムカテゴリーを再構築しています。ハブモーターもクラッチフリーのコースティングや密閉型多段ギアボックスなどの機能で対抗していますが、高マージンのミッドドライブプラットフォームが大きな利益プールを獲得すると見られています。

* E-bikeタイプ別:都市型とマウンテンの急増: 都市通勤用E-bikeは市場の主要な柱であり、都市当局による保護レーンの追加や雇用主への税制優遇措置が需要を拡大しています。同時に、E-MTBは高いトラクションと適応型サスペンションにより最も速い成長を示しており、勾配に応じてパワーを調整する気圧センサーを統合したモーターが特徴です。

* 出力定格別:規制の論理: 250W未満のモーターは、EUのペデレック規制に準拠し、登録なしで自転車レーンを利用できるため、最大のシェアを占めています。一方、500Wを超えるモーターは、北米におけるスロットル付きクラス3バイクへの需要に牽引され、急速に成長しています。

* 販売チャネル別:OEMが先行、アフターマーケットが追随: 工場装着(OEM)は、コンパクトなミッドドライブハウジングに合わせて設計されたフレームや、保証とテレメトリー駆動型サービスプランにより、市場の大部分を占めています。アフターマーケットは、消費者が既存のフレームを改造する需要に支えられ、急速に成長しており、特に開発途上国で顕著です。

地域別分析

* アジア太平洋: 2025年に78.05%のシェアを占め、中国のエンドツーエンドのサプライチェーンが市場を牽引しています。日本のプレミアムなドライブトレイン技術や、インドの組立拠点としての台頭も貢献しています。

* 北米: 2031年までに9.14%のCAGRで最も急速に成長すると予測されており、高出力・スロットル付きモデルへの消費者の嗜好が背景にあります。連邦政府の国内製造業への奨励策や州レベルのリベートが、eBliss Globalのニューヨーク工場のような生産能力増強を促進しています。

* 欧州: 成熟した市場でありながら、厳格なEN 15194認証要件により技術革新が活発です。ドイツのリースプログラムが欧州全体に拡大し、高スペックのドライブシステムへの安定した需要を生み出しています。

競争環境

E-bikeモーター市場は中程度の集中度を特徴とし、ボッシュ、シマノ、ヤマハ、バファン、ブロゼといった主要企業が、ハードウェアとテレマティクスを組み合わせた垂直統合型システムを通じて市場を支配しています。ヤマハによるブロゼのドライブユニット部門買収は競争圧力を強め、ボッシュはOTA機能、AI航続距離予測、盗難追跡サービスを通じてエコシステムへのロックインを強化しています。ZFやSEG Automotiveなどの自動車サプライヤーや、DJIのAvinoxのような家電企業も参入し、コストと信頼性で既存企業に挑戦しています。戦略的パートナーシップも活発であり、ソフトウェアが主要な差別化要因となり、資本要件が高まるにつれて、市場は寡占的な均衡に向かうと予測されています。

主要企業: Robert Bosch GmbH、Yamaha Motor Co., Ltd、Shimano Inc、Bafang Electric (Suzhou) Co., Ltd.、Mahle GmbH。

最近の業界動向

* 2025年7月: eBliss Globalは、ニューヨークに年間15,000台を生産する製造拠点を設立するため、410万米ドルを投資しました。

* 2025年6月: ユーロバイク2025で、Bafangはカーゴバイク向けのプロフェッショナルグレードソリューションであるM430ドライブシステムを発表しました。これは総積載量300kgを誇ります。

本レポートは、世界のE-bikeモーター市場に関する包括的な分析を提供しています。E-bikeの駆動ユニットは、モーター、バッテリー、コントローラー、センサーといった主要コンポーネントを統合し、ライダーにペダルアシストまたは完全電動の推進力を提供することで、より快適で効率的、かつ環境に優しい移動体験を実現します。このユニットにはギア減速システムも組み込まれており、ハブモーターやミッドドライブモーターなど多様なタイプが存在し、いずれも充電式バッテリーによって駆動されます。本調査では、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、多角的な視点から市場を深く掘り下げています。

E-bikeモーター市場は、2026年には46.1億米ドルの規模に達し、2031年までには63.9億米ドルに成長すると予測されており、年平均成長率(CAGR)は6.72%と見込まれています。

市場は、モータータイプ(ハブモーター、ミッドドライブモーター)、E-bikeタイプ(都市型、E-マウンテンバイク/E-MTB、E-カーゴ)、出力タイプ(250W未満、250W~500W、500W以上)、販売チャネル(OEM/工場装着、アフターマーケット/レトロフィット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。第一に、都市通勤者によるE-bikeの採用が世界的に急増しており、これは交通渋滞の緩和や健康志向の高まりに貢献しています。第二に、EUおよび中国におけるCO2排出目標の厳格化が進む中、軽量電動推進システムであるE-bikeが環境規制への対応策として注目されています。第三に、ピザや小包の配達フリートが、運用コストの削減と環境負荷の低減を目指し、E-bikeへと急速に移行していることも大きな推進力です。さらに、OEMからは、より高性能でユーザー体験を向上させるための統合型スマートモーターおよびセンサーパッケージに対する需要が高まっています。カーゴバイクやMTBといった特定のニッチ市場向けのミッドドライブスタートアップ企業へのベンチャー投資も活発であり、技術革新を後押ししています。また、磁石材料の画期的な進歩により、希土類の使用量が40%削減されたことは、サプライチェーンの安定化とコスト削減に寄与する可能性があります。

一方で、市場の成長を阻害する要因も存在します。まず、モーターとバッテリーの初期ペアリングコストが高いことが、消費者や企業にとって導入の障壁となることがあります。次に、NdFeB磁石のサプライチェーンが脆弱である点は深刻なリスクです。特に、中国が世界の加工能力の85%を支配しているため、地政学的リスクや貿易政策の変動により、価格高騰や供給途絶のリスクに常に晒されています。また、E-bikeの火災安全に関するリコールが相次いでいることは、消費者の信頼を損ね、保険料の値上げを引き起こす要因となっています。さらに、各国におけるE-bikeの速度制限政策の相違が、メーカーがグローバルプラットフォームを開発・投入する際の遅延を招き、市場展開の複雑さを増しています。

セグメント別の成長トレンドを見ると、ミッドドライブシステムは2031年までに8.36%のCAGRで最も速い成長が予測されています。地域別では、北米が9.14%と最も高い地域CAGRを示しており、これは高出力でスロットル付きモデルへの需要が要因となっています。

競争環境においては、Bafang Electric、Robert Bosch GmbH、Shimano Inc.、Yamaha Motor Co., Ltd.、Panasonic Holdings Corporation、Nidec Corporationといった世界的に著名な企業を含む多数の主要プレイヤーが存在します。レポートでは、これらの企業の市場集中度、戦略的動向、市場シェアが詳細に分析されており、各社のグローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品・サービス、そして最近の事業展開がプロファイルされています。これにより、市場における競争の激しさや主要企業のポジショニングが明確に理解できます。

本レポートは、E-bikeモーター市場の現状と将来の展望を包括的に捉え、市場の機会と課題を明確にしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市通勤者によるE-バイクの採用急増

- 4.2.2 EUおよび中国のCO2排出目標厳格化による軽量電動推進の優遇

- 4.2.3 ピザ/小包配達フリートのE-バイクへの急速な移行

- 4.2.4 統合型スマートモーターおよびセンサーパッケージに対するOEMの需要

- 4.2.5 カーゴおよびMTBニッチ向けミッドドライブスタートアップへのベンチャー資金投入

- 4.2.6 磁石材料のブレークスルーにより希土類使用量を40%削減

- 4.3 市場の阻害要因

- 4.3.1 モーター/バッテリーの初期ペアリングコストが高い

- 4.3.2 NdFeB磁石のサプライチェーンの脆弱性

- 4.3.3 火災安全リコールによる保険料の高騰

- 4.3.4 各国のE-バイク速度制限政策の相違によるプラットフォーム立ち上げの遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 モータータイプ別

- 5.1.1 ハブモーター

- 5.1.2 ミッドドライブモーター

- 5.2 E-バイクタイプ別

- 5.2.1 アーバン / シティ

- 5.2.2 E-マウンテン / EMTB

- 5.2.3 E-カーゴ

- 5.3 出力定格別

- 5.3.1 250 W未満

- 5.3.2 250 – 500 W

- 5.3.3 500 W超

- 5.4 販売チャネル別

- 5.4.1 OEM / 工場装着

- 5.4.2 アフターマーケット / レトロフィット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Bafang Electric (Suzhou) Co., Ltd.

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Shimano Inc.

- 6.4.4 Yamaha Motor Co., Ltd.

- 6.4.5 TDCM Corporation Limited

- 6.4.6 Panasonic Holdings Corporation

- 6.4.7 Nidec Corporation

- 6.4.8 Mahle GmbH

- 6.4.9 Suzhou Xiongda Electric Machine Co., Ltd.

- 6.4.10 Jiangsu Dapu Motor Co., Ltd.

- 6.4.11 TranzX

- 6.4.12 Ananda Drive Techniques (Shanghai) Co., Ltd.

- 6.4.13 Yadea Technology Group Co., Ltd.

- 6.4.14 SportTech GmbH

- 6.4.15 Valeo S.A.

- 6.4.16 Polini Motori S.p.A.

- 6.4.17 Fazua GmbH

- 6.4.18 TQ-Systems GmbH

- 6.4.19 Wuxi Truckrun Motor Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Eバイクモーターは、電動アシスト自転車や電動自転車の動力源として機能する、極めて重要なコンポーネントです。これはバッテリーからの電力を受け、コントローラーの制御下で回転し、ライダーのペダリングを補助したり、あるいは完全に電動で車両を駆動させたりすることで、移動をより快適で効率的なものにします。その主な目的は、坂道での走行負担を軽減し、長距離移動を容易にし、そして加速性能を向上させることにあります。近年、環境意識の高まりや健康志向、そして技術革新の進展に伴い、Eバイクモーターの重要性はますます高まっています。

Eバイクモーターは、その搭載位置と駆動方式によって主に二つの主要なタイプに分類されます。一つは「ハブモーター」で、これは自転車の前輪または後輪のハブ内部にモーターが組み込まれているタイプです。ハブモーターには、直接駆動式とギアード式の二種類があり、一般的に構造がシンプルで製造コストを抑えやすく、既存の自転車への後付けも比較的容易であるという利点があります。しかし、車輪の重量が増加するため、乗り心地やハンドリングに影響を与える可能性があり、特に後輪ハブモーターの場合、変速機との干渉が生じることがあります。もう一つは「ミッドドライブモーター」、または「センターモーター」と呼ばれるタイプで、これは自転車のクランク部分、すなわちフレームの中心部に配置されます。この方式の最大の特徴は、自転車本来のギアシステムを利用して駆動力を伝達するため、より自然なペダリング感覚と優れた重量バランスを実現できる点にあります。登坂能力が高く、バッテリーの消費効率も良いとされていますが、構造が複雑で高価になりがちであり、チェーンやギアといった駆動系コンポーネントへの負担が大きいという側面も持ち合わせています。これらの特性を考慮し、用途や予算に応じて最適なモータータイプが選択されます。

Eバイクモーターは、その多様な特性から非常に幅広い用途で活用されています。最も一般的なのは、通勤・通学や日常の買い物といったシティサイクルとしての利用です。坂道の多い地域や、重い荷物を運ぶ際に、モーターのアシストがライダーの大きな助けとなります。また、近年ではeMTB(電動マウンテンバイク)やeロードバイクといったスポーツ・レクリエーション分野での利用も急速に拡大しています。これにより、体力に自信のない方でもオフロード走行や長距離サイクリングを気軽に楽しむことができ、グループライドにおける体力差を補完する役割も果たしています。さらに、カーゴバイクやデリバリーサービス用の業務用車両としてもEバイクモーターは重宝されており、重い荷物の運搬や効率的な配送に貢献しています。高齢者や体力に不安のある方々にとっては、移動手段の確保や運動機会の創出にも繋がり、観光地でのレンタルEバイクも人気を集めています。このように、Eバイクモーターは人々の生活の質を高め、新たな移動体験を提供しています。

Eバイクモーターの性能を最大限に引き出し、快適な走行を実現するためには、様々な関連技術が不可欠です。まず、モーターの動力源となる「バッテリー技術」が挙げられます。現在主流のリチウムイオンバッテリーは、高容量化、軽量化、長寿命化、そして急速充電技術の進化が継続的に求められています。次に、モーターの動作を精密に制御する「コントローラー」と、ライダーの意図を正確に検知する「センサー技術」が重要です。特に、ペダリングの力を正確に感知し、適切なアシスト量を供給する「トルクセンサー」は、自然でスムーズな乗り心地を実現するために不可欠な要素です。速度を検知するスピードセンサーや、ペダルの回転数を測るケイデンスセンサーも、アシストの最適化に貢献します。また、これらのセンサーからの情報に基づいてモーターを効率的に制御する「モーター制御アルゴリズム」も、バッテリー消費効率や乗り心地に大きく影響を与えます。その他、速度やバッテリー残量、アシストモードなどを表示する「ディスプレイ」や、スマートフォン連携、ナビゲーション機能といった「HMI(Human-Machine Interface)」もユーザーエクスペリエンスを向上させる上で重要な役割を担っています。さらに、モーターやバッテリーをフレームに統合し、重量バランスや剛性を最適化する「フレーム設計」や、Eバイクのトルクに対応した耐久性の高い「変速機・駆動系コンポーネント」も、Eバイク全体の性能を左右する重要な要素です。一部の先進的なモデルでは、減速時にバッテリーを充電する「回生ブレーキ」技術も導入され始めています。

Eバイクモーター市場は、世界的に急速な成長を遂げています。この成長の背景には、いくつかの要因が複合的に絡み合っています。第一に、地球温暖化対策や脱炭素社会への移行といった環境意識の高まりがあり、自動車に代わる環境に優しい移動手段としてEバイクが注目されています。第二に、健康志向の高まりや運動不足解消への関心から、手軽に運動できるEバイクが選ばれる傾向にあります。第三に、都市部での交通渋滞の緩和や公共交通機関の代替手段としての需要も増加しています。技術革新も市場拡大の大きな推進力となっており、モーターの小型軽量化、バッテリーの航続距離延長、そしてより自然なアシスト感の実現が、Eバイクの魅力を高めています。また、各国・地域におけるEバイクに関する法規制の整備も、市場の健全な発展を後押ししています。特に欧州市場、中でもドイツやオランダはEバイクの普及が先行しており、北米やアジア(日本、中国)でも市場は着実に拡大しています。一方で、高価格帯であること、バッテリーの廃棄・リサイクル問題、盗難対策、充電インフラの整備といった課題も存在し、これらへの対応が今後の市場成長の鍵となります。

Eバイクモーターの将来は、さらなる技術革新と用途の多様化によって、非常に明るいものと予測されます。今後、モーターはより一層の高性能化、小型軽量化が進み、よりパワフルでありながらも、自転車全体のデザインに溶け込むようなコンパクトな製品が登場するでしょう。バッテリー技術も進化を続け、航続距離の延長と充電時間の短縮が実現されることで、ユーザーの利便性は飛躍的に向上します。AIやIoT技術との連携も強化され、走行データ分析に基づく最適なアシスト制御、盗難防止のためのGPSトラッキング、スマートフォンアプリとの連携によるナビゲーションや診断機能などが標準装備されるようになるかもしれません。将来的には、自動運転や半自動運転技術がEバイクにも導入される可能性も秘めています。デザイン面では、モーターやバッテリーがフレームに完全に統合され、電動アシスト自転車と見分けがつかないほど洗練されたモデルが主流となるでしょう。また、ラストワンマイル配送やシェアサイクルといった新たなモビリティとしての活用も拡大し、都市交通のソリューションとしての役割を強化していくと考えられます。持続可能性への配慮も一層進み、バッテリーのリサイクル技術の向上や、環境負荷の低い素材の使用が推進されるでしょう。各国・地域での法規制も、技術の進歩や社会のニーズに合わせて柔軟に変化していくことが予想され、Eバイクモーターは私たちの生活に不可欠な存在として、その進化を続けていくことでしょう。