電子書籍市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

電子書籍市場レポートは、収益モデル(サブスクリプション、ダウンロード課金、フリーミアム/広告サポート型、機関向けライセンス)、ジャンル(フィクション、ノンフィクション、教育・学術、コミック・グラフィックノベル、専門・技術)、エンドユーザー(個人消費者、機関)、および地域別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Mordor Intelligenceのレポート「E-book Market Size & Share Analysis – Growth Trends And Forecast (2025 – 2030)」に基づき、世界の電子書籍市場の概要を詳細にまとめました。

# 電子書籍市場の概要

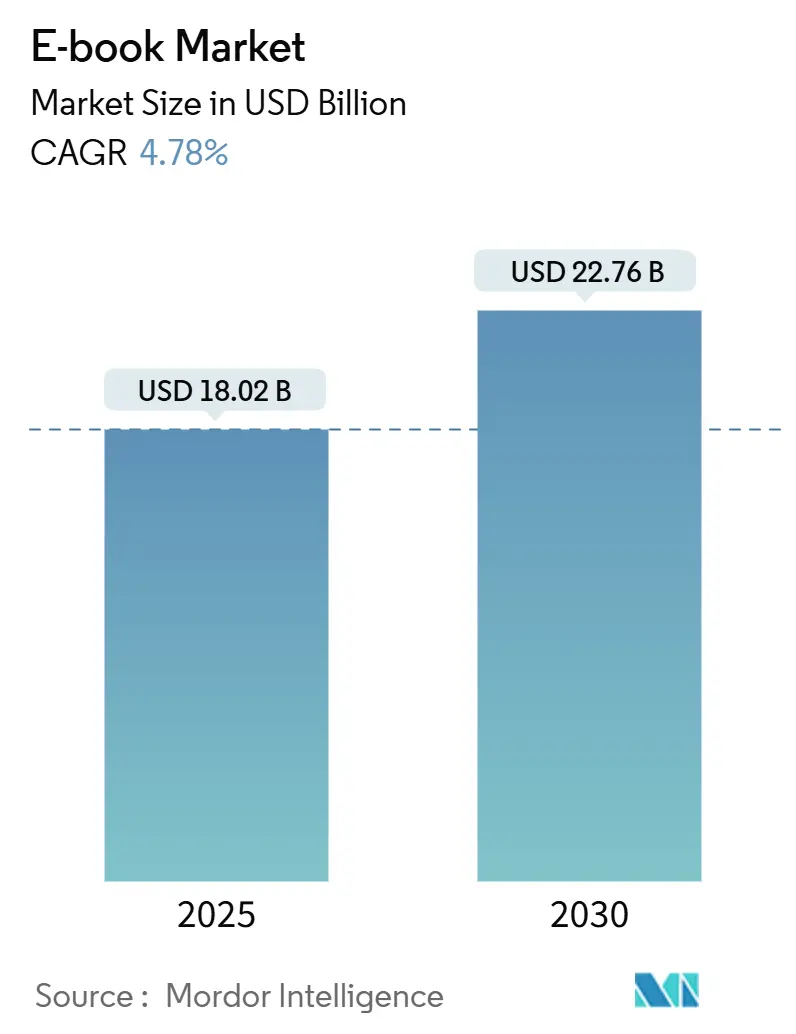

世界の電子書籍市場は、2025年には180.2億米ドルに達し、2030年には227.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.78%です。この市場を形成する最も強力な力は、サブスクリプション主導のビジネスモデル、機関ライセンスの勢い、そしてモバイルファーストの読書習慣の3つです。出版社は、インタラクティブな教科書やウェブトゥーンの連載といったプラットフォームネイティブな体験への投資を、収益の予測可能性に基づいて行っています。スマートフォンの普及は、マイクロトランザクションの実験や読者のエンゲージメントを深めるソーシャルディスカバリー機能を推進しています。また、ブロックチェーンを活用した権利管理は、デジタルロイヤリティに関する長年の紛争を緩和し、著者への報酬支払いを合理化し始めています。競争の激しさは中程度であり、AmazonのKindleエコシステムが主要なプラットフォームであるものの、アジア太平洋地域の地域ディスラプターや図書館中心のベンダーが、独占的な支配への道を侵食しています。

# 主要なレポートのポイント

* 収益モデル別: 2024年にはサブスクリプションプラットフォームが電子書籍市場シェアの56.43%を占め、機関ライセンス収入は2030年までに5.23%のCAGRで成長すると予測されています。

* ジャンル別: 2024年にはフィクションが電子書籍市場の44.54%を占めてリードしていますが、コミックとグラフィックノベルは2030年までに5.12%のCAGRで最も速く拡大すると見込まれています。

* エンドユーザー別: 2024年には個人消費者が電子書籍市場規模の62.76%を占めていますが、公共図書館の需要は2030年までに5.54%のCAGRで増加すると予測されています。

* 地域別: 2024年には北米が電子書籍市場シェアの39.87%を占めていますが、アジア太平洋地域は2030年までに4.90%のCAGRで最も高い地域成長を遂げると予測されています。

# 世界の電子書籍市場のトレンドと洞察

推進要因

1. モバイルデバイスの普及の増加: スマートフォンの普及により、デジタル読書の中心は専用の電子書籍リーダーから常時接続された携帯端末へと移行しています。出版社は、短編コンテンツのエピソード配信、縦スクロールへの最適化、日々の読書習慣を強化するゲーミフィケーション機能などを通じて、この現実に対応しています。ディスプレイメーカーは、長時間の読書による目の疲れを軽減するグレアフリーOLEDスクリーンやアダプティブなリフレッシュレートを開発しています。AI駆動のレコメンデーションエンジンは、アプリ内での発見をさらにパーソナライズし、読了率とセッションあたりの平均読書時間を向上させています。特にアジア太平洋地域では、プレミアムデバイスにプリインストールされた読書アプリが電子書籍市場へのデフォルトの経路を作り出しています。

2. グローバルなインターネット接続の拡大: 次世代ブロードバンドの展開と5Gバックホールへの投資は、これまで帯域幅コストによって制約されていた市場で、対象となる読者層を拡大しています。GSMAのDigital Nationsフレームワークによると、アジア太平洋地域の18の政府が、経済競争力の柱としてユビキタスなカバレッジを優先しています。より速く、より安価な接続により、出版社は高解像度のイラスト、オーディオクリップ、短編動画を許容できないロード時間を発生させることなく埋め込むことができます。地域ごとの帯域幅品質に連動したダイナミックプライシングも普及しつつあり、低速ネットワークの読者は低ビットレートのパッケージを割引価格で選択でき、インフラの現実を尊重しつつアクセシビリティを維持しています。強化された接続性は、クラウド同期の摩擦も取り除き、複数のデバイス間でのシームレスな進捗追跡を可能にしています。

3. デジタル教育とeラーニングの成長: 教育機関は現在、電子書籍の統合を補完的な形式としてではなく、学習管理システム(LMS)に直接組み込んでいます。米国の大学の調達予算では、陳腐化した印刷在庫を避けるため、永続的な更新を保証する複数年間のデジタルコンテンツ契約がますます計上されています。インタラクティブな教科書に組み込まれたアダプティブアセスメントモジュールは、学生の理解度をリアルタイムで測定し、教員が介入すべき箇所を示します。企業研修部門も学術界と同様に、従業員がオンデマンドでアクセスできるスキルベースのライブラリをキュレーションし、習熟までの時間を短縮しています。これらの機関によるコミットメントは季節性を低減し、学術出版の収益を安定させ、電子書籍市場規模の防御的な特性を高めています。

4. サブスクリプション型読書プラットフォームの採用増加: 出版社の経済は、一度限りの購入から定期的な収益へと移行しており、より豊かなライフタイムバリューの計算と、より積極的な顧客獲得費用を可能にしています。PublishDriveのEverandサービスは、年間収益が1億2500万米ドルを超え、地理的範囲を拡大し続けているこのモデルの可能性を示しています。しかし、読者の手頃な価格と著者への公平な支払いとのバランスは依然として議論の的であり、サブスクリプションプールのアルゴリズムによる配分は、ニッチなタイトルの収益を低下させる可能性があります。これに対応して、ハイブリッドプラットフォームは現在、コアサブスクリプションに加えて、ベストセラーの章への早期アクセスをマイクロフィーで提供する「アドオンアンロック」を提供しています。この階層型アプローチは、チャーンリスクを抑制しつつ、厳格な読み放題モデルでは得られなかった増分収益を生み出しています。

5. ブロックチェーンを活用した権利管理とマイクロペイメント: ブロックチェーン技術は、著者への補償を合理化し、デジタルロイヤリティに関する長年の紛争を緩和する可能性を秘めています。コンテンツ取引のタイムスタンプにより、各コピーがいつ、どこで、どのようにアクセスされたかを記録し、透明性と監査可能性を高めることが期待されています。

6. 出版社D2CストアフロントとCRMデータの統合: 出版社は、顧客関係管理(CRM)データと統合されたD2C(Direct-to-Consumer)ストアフロントを通じて、顧客との直接的な関係を強化し、パーソナライズされた体験を提供することで、読者のエンゲージメントを高めています。

抑制要因

1. 電子販売者と著者間のプライバシーおよび著作権問題: デジタル著作権管理とデータ利用に関する複雑さは、流通エコシステムの分断を招く恐れがあります。欧州の規制当局はGDPR違反に対して罰金を課しており、これは準拠したインフラの維持に苦労する小規模出版社にとって年間デジタル収益の10%以上を吸収する可能性があります。制御されたデジタル貸出に関する訴訟は、フェアユースの境界線に関する曖昧さを浮き彫りにしており、機関の購入決定を遅らせ、図書館チャネルにおける短期的な電子書籍市場の成長を抑制しています。著者は、AI企業が同意なしに全文をスクレイピングしているのではないかと疑問を呈しており、ジョンズ・ホプキンス大学出版局のような早期採用者は、モデルトレーニングに対する補償を保証する明確なAIライセンスフレームワークを策定しています。

2. 新興市場における紙媒体への根強い選好: 物理的な読書体験への文化的愛着、断続的な電力供給、外貨建てのサブスクリプション料金などが相まって、発展途上地域では物理的なフォーマットが維持されています。印刷物は依然として堅調であり、5年連続の世界的ユニット成長は、スクリーンが紙を完全に凌駕していないことを示しています。地方の小売ネットワークや学校の調達政策は、デジタルインフラが信頼できないか存在しないため、依然としてハードコピーの教科書に多額の予算を計上しています。例えば、ラテンアメリカの農村部では、共有デバイスの比率がタブレット1台あたり3人以上の学生に達しており、個人の学習時間が損なわれています。インフレの変動も、米ドル建ての定期的なデジタル料金にコミットする家庭の意欲を低下させています。結果として、出版社はデュアルフォーマット戦略を展開し、低コストのペーパーバックと軽量のePubファイルを並行して出荷することで、需要の不確実性をヘッジしています。

3. 電子書籍リーダーエコシステム間の相互運用性の制限: 異なる電子書籍リーダープラットフォーム間でのコンテンツの互換性の欠如は、消費者の選択肢を制限し、特定のベンダーへのロックインを引き起こす可能性があります。これにより、ユーザー体験が損なわれ、市場全体の成長が阻害される可能性があります。

4. デジタル疲労によるスクリーンタイム削減の動き: デジタルデバイスの使用時間が増加するにつれて、一部の消費者は「デジタル疲労」を感じ、スクリーンタイムを削減しようとする傾向があります。これは、電子書籍の消費を抑制し、紙媒体への回帰を促す可能性があります。

# セグメント分析

収益モデル別: サブスクリプションの強みと機関の潜在力

サブスクリプションサービスは2024年の収益の56.43%を占め、電子書籍市場拡大の原動力であり続けています。そのデータ豊富な環境は、新しいシリーズのアルゴリズムによる委託を促進し、タイトルが事前に資格のある読者層とともにデビューすることを保証しています。主に図書館や企業研修ポータルである機関ライセンスは、ユーザーあたりの支出が高いことを基盤として、5.23%のCAGRで最も急激な勢いを示しています。この上昇傾向は、ユーザー数が消費者向けサブスクリプションに劣るものの、電子書籍市場規模に大きく貢献しています。ペイパーダウンロードは、永続的なアクセスが必須である学術モノグラフや専門書で存続しており、フリーミアムモデルは、広告在庫を収益化したり、ソーシャルシェアリングアクション後に章をアンロックしたりすることで、コストに敏感な地域で牽引力を得ています。

出版社は、「コンテンツ・アズ・ア・サービス」を中心にワークフローを構築し、リアルタイムの誤り修正やマルチメディアアドオンでデジタルバックリストを更新しています。このライフサイクル延長は、収益認識を円滑にし、カタログの耐久性を強化します。プラットフォームにとって、サブスクリプションのチャーン管理は科学となっており、予測分析は離反しつつある読者を特定し、キャンセルリスクが高まる前にキュレーションされたプッシュ通知やロイヤリティ報酬が届くようにしています。統合された支払いレールは、ティアアップグレードを簡素化し、ヘビーリーダーをオーディオブックやグラフィックコンテンツをバンドルしたプレミアムプランへと誘導しています。これらの措置は、エンゲージメントの向上によってサブスクリプション形式の電子書籍市場シェアが年々高まるという好循環を強化しています。

ジャンル別: フィクションの優位性とコミックの加速

フィクションは2024年のジャンル別収益の44.54%を占めてリーダーシップを維持しており、クロスプラットフォームフランチャイズと、同日発売のデジタルリリースが急速に増加していることがその原動力となっています。高予算のマーケティングは依然として小説からスクリーンへのパイプラインを中心に展開されており、ストリーミングプラットフォームがデジタル読書を加速させる役割を果たしています。フィクションの規模にもかかわらず、コミックとグラフィックノベルは5.12%というより速いCAGRを記録しており、モバイルスクロールを楽な物語の流れに変えるウェブトゥーンプラットフォームによって推進されています。連載形式の配信スケジュールはファンを毎週戻らせ、プラットフォームの評価を支えるアクティブユーザー指標を著しく向上させ、ひいては電子書籍市場規模を拡大しています。

教育出版社は、評価を組み込むことでノンフィクションの関連性を高めており、専門書や技術マニュアルは、時間に追われる専門家に対応するためにモジュール式の章販売を採用しています。伝記や回顧録のタイトルには、インタラクティブなタイムラインや一次資料が組み込まれ、競合するポッドキャストとの差別化を図っています。一方、児童書やヤングアダルトのカテゴリーでは、ゲーミフィケーションされたストーリーテリングや音声アシストによる読み上げモードが急速に普及しており、家族の購買バスケットを広げています。このジャンルの多様化は、収益集中リスクを軽減し、単一のコンテンツ垂直分野における景気変動から電子書籍業界を保護しています。

エンドユーザー別: 消費者ボリュームと機関の速度

個人の読者は依然としてタイトルの大部分を購入またはストリーミングしており、2024年の支出の62.76%を占めています。しかし、図書館、大学、企業は予算をより速く拡大しており、合計支出に5.54%のCAGRを追加しています。各機関ライセンスは消費者版の3〜5倍の費用がかかる可能性があり、電子書籍市場を直接拡大しています。公共図書館コンソーシアムは、パトロンの需要と予算の上限のバランスを取るために、メーター制アクセス条件を交渉し、データダッシュボードを使用して保留比率を最適化しています。企業研修部門は、購入したテキストに認定クイズを組み込み、従業員の完了とスキル移転を検証しています。

消費者側では、セグメンテーションが深まっています。価値重視の読者はオールインクルーシブのサブスクリプションに傾倒する一方、コレクターは著者による注釈付きの豪華なデジタル版にプレミアムを支払います。学校の休暇中には子供たちの家庭での利用が急増し、出版社は読解力演習を統合した季節限定のアクティビティバンドルをリリースするよう促しています。ヤングアダルトの読者は、ライブ著者チャットやファンアートコンテストなどのコミュニティオーバーレイを好み、サブスクリプションプラットフォームはこれらを活用してセッション時間を延長しています。これらのマイクロセグメント戦略は、見過ごされていた需要のポケットを解放することで、電子書籍市場規模を集合的に拡大しています。

# 地域分析

北米

北米は、根強い電子書籍リーダーの習慣、高いブロードバンド普及率、そして図書館や学術機関の購入者の密なエコシステムにより、2024年に39.87%のシェアを維持しました。主要なプラットフォームは、章を要約したり、文章を即座に翻訳したりするAI生成の読書コンパニオンに投資しており、時間に追われる専門家のエンゲージメントを高めています。プラットフォームの独占性に関する規制当局の調査は、まだ構造的な是正措置を生み出していませんが、買収戦略を抑制し、既存企業が積極的なコンテンツの囲い込みよりも顧客中心の機能アップグレードに注力するよう促しています。

アジア太平洋

アジア太平洋地域は、スマートフォンの普及と柔軟なモバイル決済システムに牽引され、2030年までに4.90%のCAGRで最速の地域拡大を遂げています。日本のデジタルマンガの収益は2020年以降倍増しており、韓国のウェブトゥーンは、ドラマやゲームへの適応により、消費者を元のタイトルに戻すことで、継続的なIP価値を付加しています。GSMAは、シンガポール、韓国、オーストラリアがほぼ完全な5Gカバレッジを達成しており、帯域幅を大量に消費するインタラクティブな書籍にとって肥沃な土壌を作り出していると指摘しています。東南アジアのスタートアップ企業は、1章を数セントで販売するサシェプライシングを試しており、手頃な価格を広げ、電子書籍市場を強化しています。

ヨーロッパ

ヨーロッパは、機関のデジタル化義務と国境を越えたコンテンツ規制を背景に、着実に成長しています。GDPRへの準拠は消費者の信頼を生み出し、サブスクリプションのコンバージョン率を高めていますが、高価なデータ処理の安全対策を課しています。多言語要件は、出版社がローカライズのタイムラインを短縮するAI翻訳パイプラインに投資するよう促しています。ドイツとオランダでのブロックチェーンパイロットは、透明性の高いロイヤリティ支払いをテストしており、支払いサイクルを数ヶ月から数日に短縮することを目指しています。並行して、英国はポストブレグジットのライセンスの複雑さを乗り越え、堅牢な独立系出版業界を活用して、オンデマンド印刷のアドオンを統合した直接読者向けバンドルを試しています。

# 競争環境と主要プレイヤー

電子書籍市場の集中度は中程度です。Amazonはデバイス、ストアフロント、クラウドインフラ全体で比類のない規模を誇っていますが、地域的な挑戦者がその影響力を希薄化させています。WEBTOONは、クリエイターファーストの収益分配と専用のモバイルユーザーインターフェースを活用して、連載コミック市場を支配しており、ディズニーとの注目度の高い提携後、英語圏でのリーチを拡大しています。楽天Koboはオープンエコシステム戦略に注力し、NetGalleyと協力してレビューコミュニティ向けに先行デジタルコピーの配信を合理化しています。AppleとGoogleは、より大きなアプリやメディアバンドル内にコンテンツを組み込むことで読書時間を収益化し、より広範なプラットフォームの定着性を高めています。

出版社は、コンソーシアム交渉や、ファーストパーティの消費者データを保持する直接販売のマイクロサイトを通じて、プラットフォームのレバレッジに対抗しています。AI生成のオーディオブックや章の要約は、制作期間を短縮し、バックリストの収益化を大規模に可能にしています。新興のブロックチェーンユーティリティは、不変のロイヤリティ追跡を約束していますが、取引手数料は大量採用の障壁となっています。地域特化型のサブスクリプションスタートアップは、ハイパーローカルな発見エンジンを展開し、グローバルな大手企業がこれまで見過ごしてきた現地語のカタログをキュレーションすることで、電子書籍市場の増分シェアを獲得しています。全体として、競争力のあるダイナミクスは、従来の所有権の特典とサブスクリプションの利便性を組み合わせたハイブリッドアプローチを支持しており、プラットフォームの差別化はパーソナライゼーションアルゴリズムとクロス・メディアの相互運用性にかかっています。

主要プレイヤー:

* Amazon.com, Inc.

* Rakuten Kobo Inc.

* Apple Inc.

* Barnes and Noble, LLC

* Smashwords, Inc.

# 最近の業界動向

* 2025年8月: WEBTOONとディズニーは、マーベルとスター・ウォーズの100タイトルを縦スクロールのウェブコミックに翻案することで合意し、このフォーマットの主流での妥当性を強調しました。

* 2025年7月: ジョンズ・ホプキンス大学出版局は、そのカタログに対する業界初のAIモデル学習ライセンスに署名し、大規模言語モデルの使用に対する補償を正式化しました。

* 2025年4月: NetGalleyは、先行レビューコピーの「Koboへの直接送信」ワイヤレス配信を可能にし、出版社からレビュアーへのワークフローを強化しました。

* 2025年4月: AmazonはKindle内でAI生成の「Recaps」をローンチし、複雑なシリーズの要約されたストーリーアークを提供することで、読書を中断していた読者の再エンゲージメントを促しました。

本レポートは、デジタル形式で提供される書籍であるEブック市場に関する詳細な分析を提供しています。調査範囲は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカといった地域別に市場を分析し、市場規模と予測を米ドル(USD)で示しています。

Eブック市場は、2025年には180.2億米ドルの規模に達すると予測されており、2030年までには年平均成長率(CAGR)4.78%で成長し、227.6億米ドルに達する見込みです。

市場の成長を牽引する主な要因としては、モバイルデバイスの普及拡大、グローバルなインターネット接続性の向上、デジタル教育およびeラーニングの成長、サブスクリプション型読書プラットフォームの採用増加が挙げられます。さらに、ブロックチェーンを活用した著作権管理とマイクロペイメント、出版社によるCRMデータと連携したD2Cストアフロントの統合も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。これには、Eセラーと著者間のプライバシーおよび著作権問題、新興市場における紙媒体書籍への根強い選好、Eリーダーエコシステム間の相互運用性の限界、そしてデジタル疲労によるスクリーンタイム削減への取り組みなどが含まれます。

収益モデル別では、サブスクリプション(読み放題)サービスが市場シェアの56.43%を占め、安定した経常収益を生み出す最も収益性の高いモデルとなっています。その他、ダウンロード販売、フリーミアム/広告サポート型、機関向けライセンスも分析対象です。

ジャンル別では、フィクション、ノンフィクション、教育・学術、コミック・グラフィックノベル、専門・技術書が挙げられます。特にコミック・グラフィックノベルは、ウェブトゥーンの連載により年平均成長率5.12%と最も急速に成長しているジャンルです。

エンドユーザー別では、個人消費者(成人、子供・若年層)と機関(K-12学校、高等教育機関、企業/専門トレーニング、公共図書館)に分類されます。公共図書館はデジタル予算を年平均成長率5.54%で増加させており、複数ユーザーライセンスの購入を通じて機関向け収益源を強化している点が注目されます。

地域別では、アジア太平洋地域がモバイルファーストの読書習慣の普及により、年平均成長率4.90%で最も急速な成長を遂げると予測されています。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Amazon.com, Inc.、楽天Kobo Inc.、Apple Inc.、Barnes and Noble, LLC、Scribd, Inc.、Google LLC、HarperCollins Publishers LLC、Penguin Random House LLC、OverDrive, Inc.、Storytel AB、Pearson plcなど、多数のグローバルプレイヤーが挙げられ、各社の概要、財務状況、戦略、製品・サービス、最近の動向がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モバイルデバイスの普及拡大

- 4.2.2 世界的なインターネット接続の拡大

- 4.2.3 デジタル教育とeラーニングの成長

- 4.2.4 サブスクリプション型読書プラットフォームの採用増加

- 4.2.5 ブロックチェーンを活用した権利管理とマイクロペイメント

- 4.2.6 出版社のD2CストアフロントとCRMデータの統合

-

4.3 市場の阻害要因

- 4.3.1 電子販売者と著者間のプライバシーおよび著作権問題

- 4.3.2 新興市場における紙媒体の書籍への根強い嗜好

- 4.3.3 電子書籍リーダーエコシステム間の相互運用性の制限

- 4.3.4 デジタル疲労によるスクリーンタイム削減の取り組み

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 収益モデル別

- 5.1.1 サブスクリプション(読み放題)

- 5.1.2 ダウンロード課金

- 5.1.3 フリーミアム / 広告サポート

- 5.1.4 機関向けライセンス

-

5.2 ジャンル別

- 5.2.1 フィクション

- 5.2.2 ノンフィクション

- 5.2.3 教育・学術

- 5.2.4 コミック・グラフィックノベル

- 5.2.5 専門・技術

-

5.3 エンドユーザー別

- 5.3.1 個人消費者

- 5.3.1.1 成人

- 5.3.1.2 子供・若年層

- 5.3.2 機関

- 5.3.2.1 K-12学校

- 5.3.2.2 高等教育

- 5.3.2.3 企業 / 専門研修

- 5.3.2.4 公立図書館

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 インドネシア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 エジプト

- 5.4.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Amazon.com, Inc.

- 6.4.2 Rakuten Kobo Inc.

- 6.4.3 Apple Inc.

- 6.4.4 Barnes and Noble, LLC

- 6.4.5 Smashwords, Inc.

- 6.4.6 Blurb, Inc.

- 6.4.7 DIY Media Group, Inc.

- 6.4.8 Lulu Press, Inc.

- 6.4.9 Macmillan Publishers Ltd

- 6.4.10 Scribd, Inc.

- 6.4.11 Google LLC

- 6.4.12 Hachette Livre SA

- 6.4.13 HarperCollins Publishers LLC

- 6.4.14 Penguin Random House LLC

- 6.4.15 Draft2Digital, LLC

- 6.4.16 OverDrive, Inc.

- 6.4.17 Storytel AB

- 6.4.18 Wattpad Corp.

- 6.4.19 Inkitt GmbH

- 6.4.20 John Wiley and Sons, Inc.

- 6.4.21 Pearson plc

- 6.4.22 Cengage Learning, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電子書籍とは、紙媒体ではなくデジタルデータとして提供され、スマートフォン、タブレット、パソコン、専用の電子書籍リーダーなどの電子機器で閲覧する書籍の総称でございます。従来の紙の書籍と比較して、物理的な形を持たないため、場所を取らず、多くの書籍を一台のデバイスに保存して持ち運ぶことが可能という大きな特徴がございます。また、文字サイズの変更、検索機能、辞書連携、ハイライトやメモ機能など、デジタルならではの利便性も兼ね備えております。

電子書籍の種類は多岐にわたります。まず、ファイル形式としては、国際標準規格であるEPUBが広く普及しているほか、PDF、Amazon Kindle独自のAZW、かつて日本の携帯電話向けに利用されたXMDFなどがございます。コンテンツの種類も、小説、漫画、雑誌、ビジネス書、専門書、写真集など、紙の書籍と同様に多種多様です。特に日本では、漫画コンテンツが電子書籍市場を牽引しており、その売上は紙媒体を上回る勢いで成長しております。提供形態においても、一冊ずつ購入する「都度購入型」、月額料金を支払うことで多数の書籍が読み放題となる「サブスクリプション型」、一定期間のみ閲覧できる「レンタル型」、さらには著作権切れの作品やプロモーション目的で無料で公開されるものなど、様々なモデルが存在いたします。

電子書籍の用途と利点は、読者と出版社・著者の双方にとって非常に大きいものでございます。読者にとっては、まず「携帯性」が挙げられます。通勤・通学中や旅行先など、いつでもどこでも手軽に読書を楽しむことができ、何百冊もの書籍を一台のデバイスに収めることができるため、物理的な収納スペースを気にする必要がございません。また、文字の拡大・縮小、背景色の変更、夜間でも読書しやすいバックライト機能、単語の意味をすぐに調べられる辞書連携、気になる箇所を検索できる機能など、読書体験を向上させる多くの機能が利用できます。紙の書籍よりも安価に提供されることが多く、絶版になった書籍もデジタルデータとして入手できる可能性がございます。環境負荷の低減にも貢献すると考えられております。

一方、出版社や著者にとっては、在庫を抱えるリスクや印刷・流通コストを大幅に削減できる点が大きなメリットです。これにより、より多くの作品を市場に送り出しやすくなり、絶版という概念も薄まります。個人が手軽に作品を出版できるセルフパブリッシングのプラットフォームも充実しており、新たな才能の発掘や多様なコンテンツの創出に繋がっております。また、プロモーション活動もデジタルデータならではの柔軟な方法で行うことが可能でございます。

電子書籍を支える関連技術も進化を続けております。閲覧デバイスとしては、目に優しいE Inkディスプレイを搭載し、バッテリーが長持ちする専用の電子書籍リーダー(Amazon Kindle、楽天Koboなど)が人気を集めております。これに加え、多機能でカラー表示が可能なスマートフォンやタブレットも広く利用されております。ファイル形式の標準化は、異なるプラットフォーム間での互換性を高める上で重要であり、EPUBはその役割を担っております。著作権保護のためにはDRM(Digital Rights Management)技術が用いられ、不正コピーや無断転載を防いでおりますが、プラットフォームごとに異なるDRMが採用されているため、購入した電子書籍が特定のデバイスやアプリでしか読めないという課題もございます。配信プラットフォームは、Amazon Kindleストア、楽天Kobo、honto、ブックライブ、DMMブックスなど多数存在し、それぞれが独自のサービスや品揃えを展開しております。また、複数のデバイス間で読書進捗を同期するクラウド技術や、視覚障害者支援や「ながら読書」に役立つ音声読み上げ(Text-to-Speech)機能なども普及が進んでおります。

電子書籍の市場背景を振り返りますと、日本における電子書籍の試みは1990年代後半から見られましたが、本格的な普及は2000年代後半から2010年代初頭にかけて、Amazon Kindleの登場とスマートフォンの急速な普及が大きな契機となりました。特に日本では、漫画コンテンツが電子書籍市場の成長を強力に牽引し、現在では市場規模は年々拡大の一途を辿っております。紙の書籍市場が縮小傾向にある中で、電子書籍はその一部を補完し、出版業界全体の活性化に貢献している側面もございます。市場はAmazonや楽天といった大手プラットフォームが優位を占める寡占状態にあり、読み放題サービスも消費者の間で広く受け入れられております。近年では、新型コロナウイルス感染症による巣ごもり需要も電子書籍の利用拡大に拍車をかけました。

将来展望としましては、電子書籍市場は今後もさらなる拡大が予測されます。特に漫画や雑誌分野での成長は継続するでしょう。技術面では、カラーE Inkディスプレイの性能向上や普及により、より豊かな表現が可能となり、雑誌や写真集の読書体験が向上する可能性がございます。AIを活用した読者の好みに合わせたレコメンデーション機能はさらに高度化し、新たな作品との出会いを創出するでしょう。AR(拡張現実)やVR(仮想現実)技術との連携により、没入感のある読書体験やインタラクティブなコンテンツが生まれる可能性も秘めております。アクセシビリティの向上も重要なテーマであり、音声読み上げ機能の多言語対応や、視覚・聴覚に障害を持つ方々への配慮がさらに進むことが期待されます。コンテンツの多様化も進み、動画や音声、インタラクティブな要素を統合したマルチメディアコンテンツが増加するかもしれません。ビジネスモデルにおいても、サブスクリプションサービスの多様化や、NFT(非代替性トークン)を活用したデジタルコンテンツの所有権の概念が導入される可能性も考えられます。

一方で、課題も存在いたします。異なるプラットフォーム間でのDRMの互換性問題は、利用者の利便性を損なう要因となっており、標準化や相互運用性の向上が求められます。特定のプラットフォームへの依存度が高まることで、サービス終了時のリスクや、価格競争の激化によるコンテンツの質の低下も懸念されます。紙の書籍との共存のあり方、デジタルデバイド(情報格差)の解消、そして著作権保護と利用者の利便性のバランスをいかに取るかといった点は、今後も議論され続ける重要なテーマでございます。しかし、これらの課題を乗り越え、技術革新と多様なコンテンツ提供が進むことで、電子書籍は私たちの読書文化をより豊かで身近なものにしていくことでしょう。