Eクリニカルソリューション市場規模と展望 2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**Eクリニカルソリューション市場の包括的分析:現状、成長要因、課題、機会、およびセグメント別動向**

本市場調査レポートは、世界のEクリニカルソリューション市場に関する詳細な分析を提供します。Eクリニカルソリューションは、臨床研究および治験の様々な側面を合理化し、強化するために設計された一連の技術とソフトウェアアプリケーションを指します。これらのソリューションは、デジタルプラットフォームを活用することで、臨床試験プロセスにおけるデータ管理、コミュニケーション、および運用効率を飛躍的に向上させます。

**市場概要と予測**

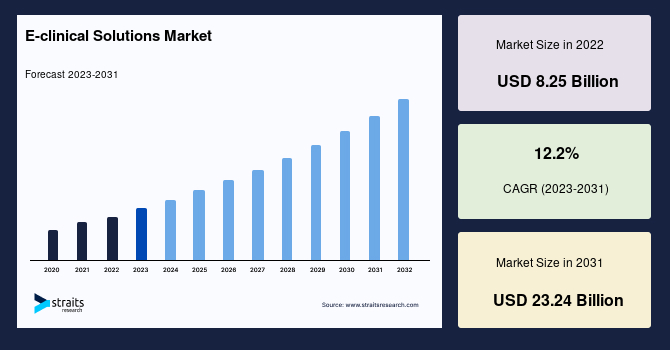

世界のEクリニカルソリューション市場は、2022年に82億5,000万米ドルの規模に達しました。予測期間(2023年~2031年)中には、年平均成長率(CAGR)12.2%で成長し、2031年までに232億4,000万米ドルに達すると推定されています。この著しい成長は、主に大手製薬会社やバイオテクノロジー企業による臨床試験のアウトソーシングが拡大していることに起因しています。

Eクリニカルソリューションの主要な構成要素は多岐にわたりますが、特に重要なものとして以下の3点が挙げられます。

1. **電子データ収集(EDC)システム:** EDCシステムは、臨床試験データの電子的収集、管理、および保存を可能にします。これにより、従来の紙ベースのデータ収集方法が代替され、リアルタイムでのデータ入力、検証、および治験担当者による遠隔アクセスが実現されます。EDCシステムは、データエラーや紛失のリスクを低減し、データ品質と全体の試験効率を向上させる上で不可欠な役割を果たします。

2. **臨床試験管理システム(CTMS):** CTMSプラットフォームは、臨床試験のあらゆる側面を管理・監督するための包括的なツールと機能を提供します。具体的には、プロトコルの作成、被験者募集、実施施設の選定、試験のモニタリング、および報告書作成などを支援します。CTMSは、試験運用の合理化、関係者間のコラボレーションの改善、および試験の監督とコンプライアンスの強化に貢献します。

3. **無作為化および治験薬供給管理(RTSM)システム:** RTSMシステムは、無作為化プロセスを自動化し、治験薬の割り当てや在庫管理を含む治験供給品の管理を容易にします。これにより、適切な盲検化が保証され、サプライチェーンのロジスティクスが最適化され、臨床試験運用の効率が向上します。

これらのEクリニカルソリューションは、臨床開発の複雑さを軽減し、データ品質を向上させ、最終的には新薬の市場投入を加速させるための基盤技術として、その重要性を増しています。

**市場の成長要因**

Eクリニカルソリューション市場の成長を牽引する主要な要因は以下の通りです。

1. **臨床研究のアウトソーシングと外部委託の増加:**

* 大手製薬会社やバイオテクノロジー企業が臨床研究を外部に委託する傾向が強まっています。これは、臨床データ管理、電子データ収集、データ変換、標準化、統計プログラミング、データ報告といった、新薬開発における高度な専門知識と能力の必要性が高まっているためです。

* 外部委託は、社内スタッフの必要性削減、コスト効率の向上、リソースの効率的な管理、そして臨床試験における客観的で信頼性の高い結果の生成といった直接的な利点をもたらします。これらの利点は、Eクリニカルソリューションの導入をさらに促進し、市場成長の機会を拡大しています。

2. **製薬企業間の競争激化と研究開発投資の拡大:**

* 製薬企業間の競争が激化するにつれて、各社は研究開発(R&D)予算を拡大し、多数のパイプライン製品を生み出しています。

* さらに、多くの医薬品の特許切れが相次いでいることも、製薬企業が新薬開発と発見に大規模な投資を行う要因となっており、これにより幅広いパイプライン製品が生まれています。

* このようなパイプライン製品の増加は、プロセス、役割、活動のすべてにおいて合理化されたワークフローを必要とし、効率的な臨床データ管理への需要を高めています。Eクリニカルソリューションは、このようなワークフローに対して幅広い選択肢を提供し、市場に魅力的な成長機会をもたらします。

* Eクリニカルソリューションは、新たな所見の医学的解釈に関する推奨事項の提供、データ不一致の排除、参加研究者への医学的助言など、多岐にわたる利点を提供します。また、高度な統計分析、トレンドのモニタリング、および臨床試験の規制承認に必要な技術的・科学的データの編集も可能にします。これらの利点は、承認プロセスを加速させ、Eクリニカルソリューション市場の成長基盤を拡大するものです。

**市場の阻害要因**

Eクリニカルソリューション市場の成長を妨げるいくつかの要因も存在します。

1. **熟練した専門家の不足:**

* Eクリニカルソリューションの利用に関するトレーニングプログラムやモジュールの数が少ないこと、トレーニングプログラムの実施が不十分であること、そして関連するトレーニングコストが高いことが、熟練した専門家の不足につながっています。

* この状況を改善するためには、市場関係者が臨床データ管理ソフトウェアや主要企業によって開発されたポータルに関するトレーニングプログラムの開発に積極的に参加し、医療専門家や研究者がこれらのサービスを導入するよう奨励する必要があります。

2. **ツールの標準化の欠如:**

* Eクリニカルソリューションのツール間で標準化が不足していることも課題です。ソフトウェアごとにユーザーインターフェースが異なるため、専門家や医療従事者が業務を遂行する上で困難が生じることがあります。これは、効率的な導入と広範な利用を妨げる要因となり得ます。

**市場の機会**

Eクリニカルソリューション市場における最も重要な機会の一つは、**新興国が臨床研究および治験のアウトソーシング拠点として台頭していること**です。この傾向は、以下のいくつかの要因によって促進されています。

1. **費用対効果:** 新興国は、人件費やインフラ費用を含む運用コストが低いため、臨床試験の実施において費用面での優位性を提供します。これにより、スポンサーやCRO(医薬品開発業務受託機関)は研究予算を最適化することができます。新興国への臨床研究のアウトソーシングによって達成されるコスト削減は、新薬開発の他の領域への再投資や追加の研究に割り当てることが可能です。

2. **大規模な患者集団:** 新興国は、しばしば大規模で多様な患者集団を擁しています。この豊富な潜在的被験者プールは、研究者がより広範な募集対象から適切な被験者を見つける機会を増やし、特に特定の病状や希少疾患に焦点を当てた研究において、十分な数の参加者を見つけることが困難な場合に特に有益です。

3. **被験者登録の加速:** 大規模な患者集団へのアクセスは、より効率的な被験者登録を可能にし、研究期間の短縮と試験の迅速な完了につながります。

4. **コラボレーションの機会:** 新興国における臨床研究機関や専門家との協力は、新たな視点や専門知識をもたらし、グローバルな研究ネットワークの拡大に貢献します。

**セグメント別分析**

Eクリニカルソリューション市場は、地域、製品、提供形態、開発フェーズ、およびエンドユースに基づいてさらに細分化されます。

**1. 地域別分析:**

* **北米:** 世界のEクリニカルソリューション市場において最大のシェアを占めており、予測期間中にCAGR 10.6%で成長すると推定されています。2020年には最大の地域市場でした。糖尿病や心臓病といった生活習慣病の罹患率上昇と標的患者人口の増加が、最大の収益貢献をもたらしています。また、米国国立精神衛生研究所(National Institute of Mental Health)が臨床試験ベースの研究に対する資金提供機会を再開していることも、市場成長を促進すると予想されます。加えて、多くの大手市場プレーヤーの存在と洗練されたインフラの利用可能性が、この地域の成長をさらに加速させると予測されます。

* **欧州:** 予測期間中にCAGR 13.4%を示すと予想されています。先進地域として、欧州は高い医療支出能力を有しており、Eクリニカルソリューションへの需要を押し上げています。これにより、Eクリニカルソリューションの顧客数が増加しています。欧州における高齢者人口の増加は、標的疾患の有病率上昇につながり、これも市場成長を促進すると予想されます。さらに、欧州小児肥満プロジェクトでは、臨床試験に電子データ収集(EDC)が利用されており、試験後のデータチェックの必要性を最小限に抑えています。

* **アジア太平洋:** 予測期間中に最も高い収益をもたらす地域になると予想されています。満たされていない高い医療ニーズと、がん、心血管疾患、感染症などの標的慢性疾患の増加が、この地域における臨床ソフトウェアソリューションの需要を急増させています。新興経済圏として、アジア太平洋地域では臨床研究および新薬開発に対する政府資金が増加しており、これが市場を強化すると予測されています。

* **中南米:** ブラジル、メキシコ、その他の中南米諸国を含みます。ブラジルやメキシコなどの新興国における未開拓の機会の存在が、予測期間中にEクリニカルソリューション市場の成長を促進すると予想されます。中南米は、大規模な人口、確立された臨床試験規制、そしてほとんどの国における高度な資格を持つ医療従事者という点で、臨床試験の実施場所としていくつかの利点を提供します。これらのリソースへのアクセスは、製薬会社やバイオテクノロジー企業が試験の遅延を減らし、新薬開発期間を短縮するのに役立ちます。

* **中東およびアフリカ:** 中東市場では、統合された電子技術の利用率が急増すると予想されています。高速インターネットの普及が市場の成長を加速させています。アフリカの一部の地域では、電話回線などの基本的な通信インフラが不十分ですが、これらの課題を克服するために、無線ネットワークで動作する携帯電話の急速な採用を進めています。中東およびアフリカ地域は、無線通信ネットワークや衛星リンクを搭載した新しいEクリニカル技術の採用に効果的です。

**2. 製品別分析:**

世界のEクリニカルソリューション市場は、ECOA(Electronic Clinical Outcome Assessment)、EDC(Electronic Data Capture)、CDMS(Clinical Data Management System)、臨床分析プラットフォーム、臨床データ統合プラットフォーム、安全性ソリューション、CTMS(Clinical Trial Management System)、RTSM(Randomization and Trial Supply Management)、およびeTMF(Electronic Trial Master File)に細分化されます。

* **ECOAセグメント:** 世界市場を支配しており、予測期間中にCAGR 13.2%で成長すると予測されています。ECOAは、症状、疾患の影響、患者の反応など、患者の全体的な状態を測定するシステムです。ECOAは、試験後に得られたデータの正確性を確認します。ECOAは、データの正確性、患者エンゲージメント、患者の好み、リアルタイムデータモニタリングを促進します。PAREXELのような企業は、臨床アウトカム評価研究の設計と実施に関するサービスを提供しています。データ収集には、スマートフォン、タブレット、電話システムが使用されます。ほとんどの企業は、臨床使用のための電子デバイスを提供するECOAベンダーを選択しますが、スポンサーはデータ収集にかかる開始時間とコストを節約するために、BYOD(Bring Your Own Device)という代替戦略も実施しています。患者中心の製品への需要の高まりは、患者データ収集を合理化し、収集された情報のレビューとモニタリングを提供するECOAソリューションの採用増加に起因しています。これらのソリューションは、患者エンゲージメント能力を強化し、臨床試験研究の正確性と完全性を向上させるためにも使用されます。

**3. 提供形態別分析:**

世界のEクリニカルソリューション市場は、ウェブホスト型、ライセンスエンタープライズ型、クラウドベース型に細分化されます。

* **ウェブホスト型セグメント:** 世界市場を支配しており、予測期間中にCAGR 11.9%で成長すると予測されています。この形態では、医師はアプリを介して患者の状態に対する正確な臨床用語を簡単に見つけ、治療方針を正当化することができます。正しい臨床用語を記載することで、支払いに関する患者とコーダー間のギャップを埋めることができます。このアプリは、最もコンプライアンスが求められ、コーディングスタッフから最も多くの問い合わせが発生する45の疾患に焦点を当てています。具体的には、胸痛、狭心症、認知症、心不全、腎臓病、心筋梗塞、周産期ケア、肺炎、敗血症、脊椎疾患、失神・虚脱、静脈血栓塞栓症などが含まれます。

* 例えば、2016年9月には、RedHill Biopharma Ltd.がスタンフォード大学医学部と共同で、RedHillの第II相薬剤YELIVA(ABC294640)の評価を行いました。この研究は、国立がん研究所から180万米ドルの助成金を受けています。YELIVA(ABC294640)に関する研究は、米国国立衛生研究所のウェブベースの公共サービスサイトであるwww.ClinicalTrials.govに登録されており、公的および私的資金による臨床試験に関する情報を提供しています。

**4. 開発フェーズ別分析:**

世界のEクリニカルソリューション市場は、第I相、第II相、第III相、第IV相に細分化されます。

* **第I相セグメント:** 世界市場を支配しており、予測期間中にCAGR 11.9%で成長すると予測されています。多数の第I相試験と、様々な研究で取得されたデータの複雑な管理および分析プロセスが、コンピューター支援デバイスへの需要を押し上げています。現在のツールは、手作業によるミスを減らし、データの手動ソース、転写、二重データ入力といったプロセスをバイパスすることで発生する巨額のコストを削減し、効率を向上させています。ダイレクトデータキャプチャプロセスとリモートデータキャプチャは、予測期間中のこれらの製品の人気上昇を助ける要因となっています。市場には、データベースや臨床試験管理システムなど、異なるアプリケーション向けの個別のシステムが存在します。このようなシステムの統合は価格を低下させると予想され、これが新興地域での市場を押し上げると期待されます。

**5. エンドユース別分析:**

世界のEクリニカルソリューション市場は、病院、CRO、学術機関、バイオテクノロジー・製薬企業、医療機器メーカーに細分化されます。

* **病院セグメント:** 世界市場を支配しており、予測期間中にCAGR 12.2%で成長すると予測されています。病院では、医師が臓器システムを選択し、患者から提供された症状や訴えを入力することで、アプリがエビデンスに基づいた画像診断モダリティを提供します。病院は、必要なすべての患者情報への単一アクセスポイントを可能にするヘルスケア技術を導入しています。

* 例えば、2016年8月には、Yeovil District HospitalがTrakCareシステムを導入しました。このシステムは、産科、救急、外来、入院患者の記録に関する情報を提供します。

**結論**

Eクリニカルソリューション市場は、臨床開発プロセスのデジタル化と効率化を求める声が高まる中、著しい成長を遂げています。特に、臨床試験のアウトソーシングの増加、製薬業界の競争激化、そして新興国市場の台頭が、この成長を強力に後押ししています。一方で、熟練した専門家の不足やツールの標準化の欠如といった課題も存在しますが、これらを克服するための取り組みが市場のさらなる拡大に不可欠です。ECOA、ウェブホスト型ソリューション、第I相試験、および病院セグメントが市場を牽引しており、今後の技術革新と地域ごとの特性に応じた戦略が、Eクリニカルソリューション市場の持続的な発展を決定づけるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界のEクリニカルソリューション市場規模分析

- 世界のEクリニカルソリューション市場概要

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- 北米市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- 米国

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- 英国

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- 中国

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- アラブ首長国連邦

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- ブラジル

- 製品別

- はじめに

- 製品別金額

- ECOA

- 金額別

- EDCおよびCDMS

- 金額別

- クリニカルアナリティクスプラットフォーム

- 金額別

- 臨床データ統合プラットフォーム

- 金額別

- 安全性ソリューション

- 金額別

- CTMS

- 金額別

- RTSM

- 金額別

- eTMF

- 金額別

- 提供形態別

- はじめに

- 提供形態別金額

- ウェブホスト型

- 金額別

- ライセンスエンタープライズ型

- 金額別

- クラウドベース型

- 金額別

- 開発段階別

- はじめに

- 開発段階別金額

- 第I相

- 金額別

- 第II相

- 金額別

- 第III相

- 金額別

- 第IV相

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 病院、CRO

- 金額別

- 学術機関

- 金額別

- バイオテクノロジーおよび製薬企業

- 金額別

- 医療機器メーカー

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- プレイヤー別Eクリニカルソリューション市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Oracle Corporation

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- PAREXEL International Corporation

- Medidata Solutions

- Bioclinica

- DATATRAK International

- CRF Health

- ERT Clinical

- eClinicalWorks

- IBM Watson Health

- OmniComm

- eClinical Solutions LLC

- Veeva Systems

- 調査方法論

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約事項

- リスク評価

- 付録

- 議論のガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

Eクリニカルソリューションとは、医療機関における診療、診断、治療、管理といった様々な臨床プロセスを、情報通信技術(ICT)を活用して効率化、高度化する包括的なシステムやサービス群を指します。これは、従来の紙ベースの業務からの脱却を図り、より迅速かつ正確な情報共有と意思決定を可能にすることで、医療の質と安全性の向上を目指すものです。デジタル化された医療情報の一元管理を通じて、医療従事者の負担軽減や患者様へのより良い医療サービスの提供に貢献いたします。

このソリューションは、電子カルテシステムの導入を契機に大きく発展してまいりました。単に診療記録を電子化するだけでなく、検査システム、画像診断システム、薬局システムなど、病院内の多岐にわたる部門システムと連携し、患者様の医療情報を統合的に管理する基盤を形成します。これにより、医師、看護師、薬剤師といった異なる職種の医療従事者が、常に最新かつ正確な患者情報にアクセスできるようになり、チーム医療の推進に不可欠な要素となっています。

Eクリニカルソリューションには多種多様な形態がございます。例えば、前述の電子カルテシステム(EHR/EMR)は最も基本的な構成要素の一つであり、患者様の病歴、診断、治療計画、処方箋などを電子的に記録・管理いたします。また、遠隔医療(テレメディシン)システムもその重要な一角を占めており、地理的な制約や時間的な制約を超えて、患者様と医療従事者がオンラインで診療や相談を行うことを可能にします。さらに、臨床試験管理システム(CTMS)は、新薬開発や新しい治療法の確立に向けた臨床研究のプロセスを効率化し、データの収集、管理、分析を支援します。遠隔患者モニタリング(RPM)システムも含まれ、患者様の自宅などで生体データをリアルタイムに収集し、異常の早期発見や慢性疾患管理に役立てられています。

これらのソリューションの導入は、医療現場に多くの利点をもたらします。まず、医療情報のデジタル化と一元管理により、情報の検索や共有が格段に迅速になり、医療従事者の業務効率が向上いたします。これにより、患者様と向き合う時間を増やすことができ、質の高いケア提供につながります。また、データ入力の標準化やアラート機能によって、医療ミスを減らし、患者様の安全性を高める効果も期待されます。さらに、蓄積された膨大な医療データを分析することで、疾患の傾向把握、治療効果の評価、新たな医療知見の発見など、医療研究や公衆衛生の向上にも寄与いたします。地域医療連携の推進においても、Eクリニカルソリューションは重要な役割を果たし、異なる医療機関間での患者情報共有をスムーズにし、継続的な医療提供を支援します。

Eクリニカルソリューションの進化は、最先端の情報技術と密接に結びついています。人工知能(AI)は、画像診断支援、病気の予測、治療法の最適化など、医師の意思決定を強力にサポートし、診断の精度向上や個別化医療の実現に貢献しています。ビッグデータ技術は、膨大な医療データの分析を可能にし、新たな治療法の開発や医療政策の立案に不可欠な知見を提供します。クラウドコンピューティングは、システムの運用コスト削減、データアクセスの柔軟性、災害対策としてのデータ保全性を提供し、医療機関の情報システム基盤を支えています。モノのインターネット(IoT)技術は、ウェアラブルデバイスや医療機器から患者様の生体データをリアルタイムで収集し、遠隔モニタリングや予防医療の発展を加速させています。また、これらのシステムを安全に運用するためには、高度なサイバーセキュリティ対策や、異なるシステム間でのデータ交換を可能にするための相互運用性(インターオペラビリティ)規格(例:HL7 FHIR)の確立も極めて重要でございます。ブロックチェーン技術も、医療データのセキュリティと透明性を高める新たな可能性として注目を集めております。