世界のEコマース用自動車アフターマーケット市場:エンジン部品、トランスミッション・ステアリング、ブレーキシステム、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

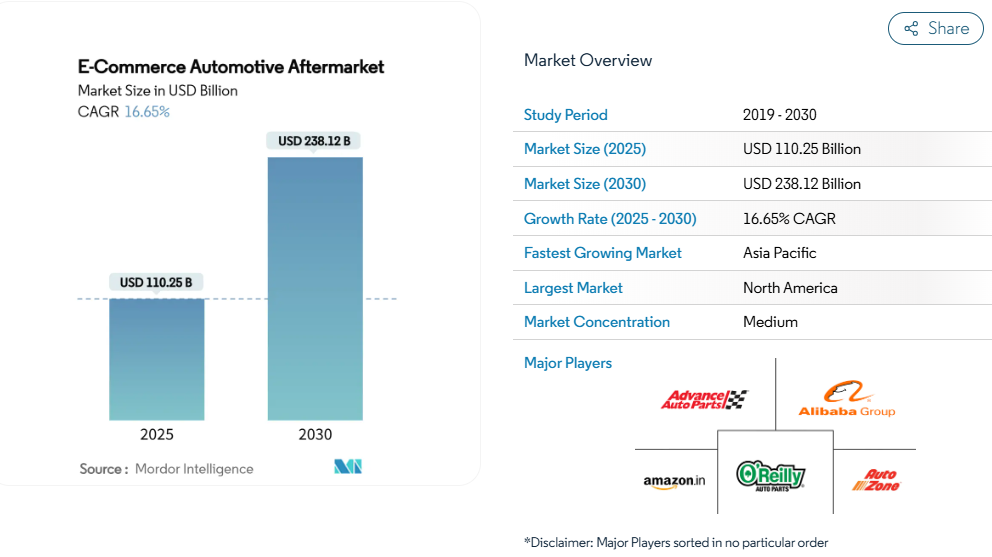

電子商取引による自動車アフターマーケット市場は、2025年に1,102億5,000万米ドルと評価され、2030年までに2,381億2,000万米ドルに達すると予測されており、年平均成長率(CAGR)16.65%で拡大しています。この勢いは、車両の老朽化が着実に進むこと、スマートフォンの急速な普及、そしてデジタルプラットフォームが現在提供する優れた在庫可視性、価格の透明性、サービスの利便性を反映しています。

人工知能(AI)搭載の適合ツールが返品率を大幅に削減し、当日配送ネットワークが配送のギャップを縮小し、自動車メーカー(OEM)が自社ブランドのウェブストアを開設するにつれ、オンラインマーケットプレイスは従来の流通業者からシェアを拡大しています。並行して、電気自動車(EV)の普及が部品需要を再構築する一方、サブスクリプション型補充モデルは、予測可能な継続的収益源として、eコマースを車両メンテナンスのワークフローに直接組み込んでいます。

平均車両年齢の上昇が交換部品需要を押し上げる

2025年時点で米国の平均車両年齢は12.8年に達し、4年を超える車両が85%を占める状況は、先進国市場全体で同様の傾向を示しています。この構造的な老朽化により、メンテナンス周期の頻度が増加し、高額修理の需要が高まることで、豊富な品揃えと透明性のある価格設定を提供するデジタル小売業者への需要がさらに拡大しています。オンライン検索アルゴリズムは複雑な部品の調達を容易にし、実店舗に対してECに決定的な優位性をもたらしています。新車購入を控え車両を長く保有する経済的圧力は、自動車アフターマーケットにおけるEC市場の長期的な追い風をさらに強めています。[1]

スマートフォンの急速な普及とインターネット浸透がオンライン購入を加速

新興経済圏のモバイルファースト消費者は、現在では物理的な部品店を完全に迂回しています。デジタルウォレットの普及、ワンクリック決済、後払いサービスが取引の障壁を解消し、越境プラットフォームがサービスが行き届いていない地域に世界の在庫をもたらしています。オンライン参加者が増加するにつれ、ネットワーク効果が追加の販売者を惹きつけ、品揃えを拡大し価格を圧縮します。これらの効果は、自動車アフターマーケットにおける電子商取引市場の成長見通しをさらに加速させます。

ラストマイル物流と当日配送ネットワークの拡大

主要ECプラットフォームは物流インフラに投資し、当日・翌日配送を実現しています。この動きは、従来部品流通チャネルが保持してきたスピード優位性に直接挑戦するものです。予測分析を物流に統合することで、需要の高い商品を必要とされる場所の近くに配置し、配送時間とコストを削減できます。オートゾーンの取り組みは米国人口の80%を占める郵便番号区域をカバーし、地元店舗の利便性に匹敵または凌駕することを保証しています。予測分析により、回転率の高いSKU(在庫管理単位)を需要拠点近くに戦略的に配置することで、配送コストを削減し、消費者がオンライン注文を好む傾向を確固たるものにしています。

OEMメーカーによる公式ECチャネルの立ち上げ

主要自動車メーカーは、純正部品やアクセサリー、さらには車両までもが、自社ブランドポータルを通じて販売を開始しました。工場データを活用して適合性を保証し、保証を統合しています。直接デジタルアクセスにより、OEMはアフターマーケットの利益率回復、消費者関係の深化、平均注文額の向上を実現します。この変化により、独立系小売業者は自動車アフターマーケットEC市場において、品揃え・スピード・付加価値サービスで差別化を図る必要に迫られています。既存の販売関係やサービス能力を損なわないよう、既存ディーラーネットワークとのチャネル競合を慎重に管理することが不可欠です。

偽造部品問題が消費者信頼を損なう

オンライン検索結果の大半は偽造部品の出品ページへ誘導する可能性があり、信頼性を損なうためプラットフォームは認証機能への投資が求められます。業界推計では年間で多大な経済的損失が発生しており、厳格な審査・シリアル化・積極的な削除ポリシーが導入されています。大規模マーケットプレイスはコンプライアンスコストを吸収可能ですが、小規模参入者は高い障壁に直面し、自動車アフターマーケットEC市場の全体的な成長を抑制しています。[2]

複雑な越境危険物部品規制

リチウム電池、液体、エアバッグモジュールは、国連欧州経済委員会(UNECE)が管轄する危険物分類の対象となります。書類、表示、運送業者の規則が地域ごとに異なるため、特に主要自動車拠点間で輸送されるニッチ部品において、配送期間の延長とコスト増が生じています。電動化の流れが加速する中、この課題はさらに深刻化しています。電気自動車部品にはリチウム電池やその他の規制物質が頻繁に使用されるため、専門的な取り扱いと入念な書類作成が必要となるのです。[3]

セグメント分析

交換部品別:タイヤが主導、電気部品が加速

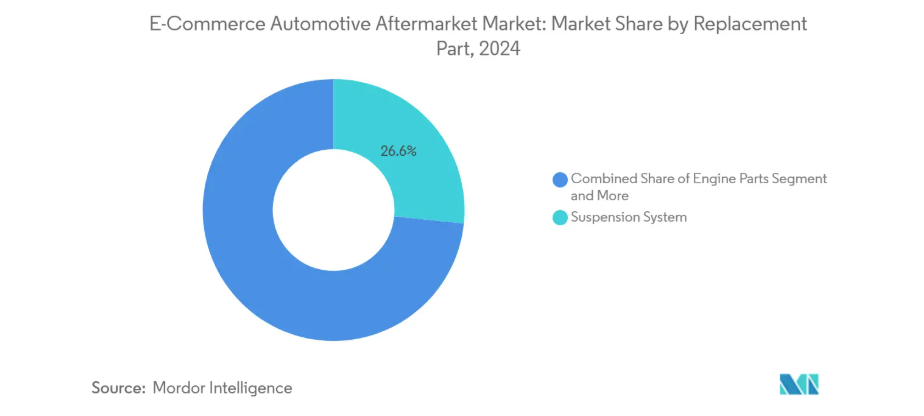

サスペンションシステム、特にタイヤは、予測可能な摩耗パターンとオンライン選定を容易にする標準化されたサイズにより、2024年の収益の26.64%を占めました。激しい競争による利益率の圧迫があるにもかかわらず、このセグメントは2030年までEコマース自動車アフターマーケット市場の規模を支える確かな柱であり続けます。電気部品は、EV普及の拡大と車載電子機器の高度化を背景に、17.66%の年平均成長率(CAGR)で拡大が見込まれます。センサー、コネクター、充電アクセサリーの在庫管理に優れたプラットフォームは、車両ソフトウェアの複雑化と半導体搭載量の増加に伴い、特に大きな成長を遂げています。

消費者は透明性のあるタイヤ価格と、購入時に現地での取り付け予約が可能な点を評価しており、デジタルチャネルの選好を強化しています。電気部品の成長は先進運転支援システム(ADAS)やインフォテインメントのアップグレード分野にも波及し、高付加価値SKU(在庫管理単位)が導入されます。内燃機関用ガスケットやフィルターはシェアを落とすものの、照明、サスペンション、ワイパーカテゴリーは推進方式を問わず重要性を維持し、eコマース自動車アフターマーケット市場における多様な収益源の基盤となります。

用途別:B2Cが主導、B2Bが勢いを増す

個人オーナーによる2024年の収益は66.59%を占め、DIYメンテナンスや価格比較行動がオンラインで活発化しています。フリート・ワークショップ購買層は規模こそ小さいものの、予知保全プラットフォームによる自動補充により、2030年まで年平均成長率22.70%を記録する見込みです。自動車アフターマーケットのEC市場シェアは依然B2Cに偏っていますが、法人顧客も管理コストとダウンタイム削減のためデジタル調達を優先するようになりました。

業者専用ポータルでは、まとめ割引、車台番号対応カタログ、ガレージ管理ソフトとの連携を提供しています。テレマティクスの普及拡大により、使用データが補充アルゴリズムに直接反映され、B2B購買担当者は仕入先を統合し支払いを効率化できます。景気減速時にはDIY需要が一時的にB2Cシェアを拡大しますが、プロ向けサービスのデジタル化が、eコマース自動車アフターマーケット市場におけるB2Bの構造的な成長を確固たるものにします。

車種別:乗用車が電動化シフトを主導

乗用車は2024年に売上高の62.49%を占め、EV普及率が年平均成長率29.17%で上昇するにつれ、全体需要の基幹を担う傾向が強まります。軽商用車はラストマイル配送拡大に伴う堅調な成長を継続する一方、中型・大型トラックは稼働停止時間を最小化するため、予測型部品交換へ移行しています。乗用車向けeコマース自動車アフターマーケット市場規模は、コネクテッドサービス契約が部品・ソフトウェア更新・モバイル修理予約を包括することで拡大しています。

EVへ移行する消費者はオイルフィルター購入が減る一方、高電圧ケーブル・熱管理液・ファームウェア更新の需要が増加します。商用フリートは稼働率を最優先するため、プラットフォームには迅速な納品と技術サポートの保証が求められます。自動運転対応トラックは高価格帯のセンサースイートやコンピューティングモジュールを導入し、EC自動車アフターマーケット市場における価値獲得機会を拡大します。

推進方式別:内燃機関が依然として数量を支配、EVが成長を牽引

内燃機関車両は2024年の需要台数の84.01%を占め、従来型部品交換の長期的な需要を確保しています。電気自動車は、バッテリーコストの低下と充電ネットワークの拡大に伴い、25.10%のCAGR(年平均成長率)を記録する見込みです。ハイブリッドアーキテクチャは過渡期の架け橋となり、機械部品と電気部品の需要を持続させます。異なるBOMプロファイルの管理は、ディストリビューターに対し、陳腐化した在庫の処分と急成長するEV SKUの導入のバランスを取ることを迫ります。

車両1台あたりの半導体搭載量は2030年までに倍増する見込みであり、電子部品注文の平均単価を押し上げます。パワーエレクトロニクス、バッテリー管理システム、高速コネクターに特化したプラットフォームは、特に大きな成長を遂げます。時間の経過とともに、内燃機関専用車の販売台数減少は、EV部品の高単価注文によって相殺され、自動車アフターマーケット向け電子商取引市場の全体的な上昇傾向は維持されるでしょう。

地域別分析

北米は2024年の収益の38.45%を占め、発達した物流網、高い自動車普及率、オンラインショッピングへの消費者の高い受容性が支えています。地域の成長は、従来の実店舗からオムニチャネルモデルへのシェア移行に依存しています。主要マーケットプレイスは密な配送ネットワークを活用して翌日配送を保証し、既存小売業者は顧客ロイヤルティ維持のためカーサイドピックアップやモバイルアプリへの投資を進めています。州レベルの修理権法が拡大すれば、アフターマーケットデータへのアクセスが広まり、独立系チャネルの浸透率向上が見込まれます。

アジア太平洋地域は、拡大する中産階級、普及したモバイル決済、政府主導の積極的なデジタル化政策に後押しされ、世界最速となる24.70%のCAGR(年平均成長率)を記録すると予測されています。中国単独でも、深い国内製造基盤と高度な電子商取引エコシステムを併せ持ち、従来型およびEV部品の摩擦のない調達を可能にしております。東南アジア諸国では、スマートフォン普及と越境決済プラットフォームにより小規模経済圏がグローバル在庫に直接アクセスできるようになったことで、電子商取引自動車アフターマーケット市場への貢献度が上昇し、さらなる成長余地が生まれています。

欧州の見通しは、成熟しているが分断された国内市場と、厳格な環境規制・製品安全基準を反映しています。老朽化した車両群と消費者の予算意識が部品需要を支える一方、包装・化学物質・製品データ規制への対応が参入障壁を高めています。循環型経済原則への重視の高まりは、再生部品とリサイクルサービスを後押しします。グリーン部品認証と使用済み製品回収プログラムを統合したデジタルマーケットプレイスは、地域全体の成長率を上回る勢いです。

競争環境

競争環境は中程度の集中状態にあります。Amazonはプライム配送サービスと広範な販売者エコシステムを通じ、グローバルなアフターマーケットEC販売で大きなシェアを占めています。Alibabaはアジアメーカーとの直接取引を基盤とした越境ECストアフロントが市場シェア拡大に大きく寄与しています。従来の自動車部品チェーンは、オンライン購入・店頭受取モデルの導入や当日配送パートナーシップへの投資により、中核顧客基盤の維持を図っています。

技術導入が先行企業を差別化しています。人工知能を活用した適合エンジンは車両固有の精度を実現し、コストのかかる返品を減らし、コンバージョン率を向上させます。サブスクリプション型フリート補充プログラムは予測可能な継続的収益と生涯価値の向上を促進します。シリアル化、QRコード追跡、サプライヤー評価システムなどのセキュリティ層は、信頼できるプラットフォームが偽造品と戦うのを支援し、ブランド価値を強化し、自動車アフターマーケットEC市場における競争優位性を拡大します。

戦略的提携が拡大しております。ある自動車メーカーは最近、主要マーケットプレイスに自社ブランドストアを開設し、顧客が新車の仕様設定、ファイナンス、納車スケジュールを完全にオンラインで完結できるようにしました。主要プラットフォームも、重要な機能を自社で保有するため、適合性ソフトウェアプロバイダーやラストマイル配送スタートアップを買収しています。調達、物流、ITにおける規模の相乗効果により参入障壁が高まる中、業界再編が進む可能性が高いです。

最近の業界動向

- 2025年4月:オートネイションはコロラド州の2店舗(年間売上高2億1900万米ドル)を買収し、地域網の強化と店舗間スケールメリットの活用を図りました。

- 2025年1月:eBayはオンライン車両取引における書類手続き・融資・所有権移転を効率化するため、キャラメルの買収を完了しました。

電子商取引自動車アフターマーケット業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 車両平均使用年数の増加による交換部品需要の拡大

4.2.2 スマートフォンとインターネットの急速な普及によるオンライン購入の加速

4.2.3 ラストマイル物流と当日配送ネットワークの拡大

4.2.4 OEMによる公式Eコマースチャネルの立ち上げ

4.2.5 AI搭載部品適合エンジンによる返品率の低減

4.2.6 フリート向けサブスクリプション型補充モデル

4.3 市場制約要因

4.3.1 偽造部品への懸念が消費者信頼を損なう

4.3.2 複雑な越境危険部品規制

4.3.3 修理権法が小売業者の利益率を圧迫

4.3.4 半導体不足が電子部品供給を制限

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 交換部品別

5.1.1 エンジン部品

5.1.2 トランスミッションおよびステアリング

5.1.3 ブレーキシステム

5.1.4 照明

5.1.5 電気部品

5.1.6 サスペンションシステム

5.1.7 ワイパー

5.1.8 その他

5.2 最終用途別

5.2.1 企業間取引(B2B)

5.2.2 企業と消費者間取引(B2C)

5.3 車両タイプ別

5.3.1 乗用車

5.3.2 軽商用車(LCV)

5.3.3 中型・大型商用車(MHCV)

5.4 推進方式別

5.4.1 内燃機関(ICE)車両

5.4.2 電気自動車(EV)

5.4.3 ハイブリッド車

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 スペイン

5.5.3.5 イタリア

5.5.3.6 オランダ

5.5.3.7 ロシア

5.5.3.8 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 アジア太平洋その他

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Advance Auto Parts

6.4.2 Alibaba Group Holding

6.4.3 Amazon.com

6.4.4 AutoZone

6.4.5 CARiD

6.4.6 eBay

6.4.7 Flipkart

6.4.8 National Automotive Parts Association (NAPA)

6.4.9 O’Reilly Auto Parts

6.4.10 RockAuto

6.4.11 U.S. Auto Parts Network

6.4.12 Walmart

6.4.13 Bosch Auto-Parts Online

6.4.14 Mister-Auto (Stellantis)

6.4.15 PartsTech

6.4.16 LKQ Corporation

6.4.17 Dana Aftermarket eStore

6.4.18 DENSO Auto-Parts Hub

6.4.19 Continental Aftermarket E-shop

6.4.20 Tenneco (DRiV) Online

7. 市場機会と将来展望

7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***