イーヘルス市場規模と展望、2025年~2033年

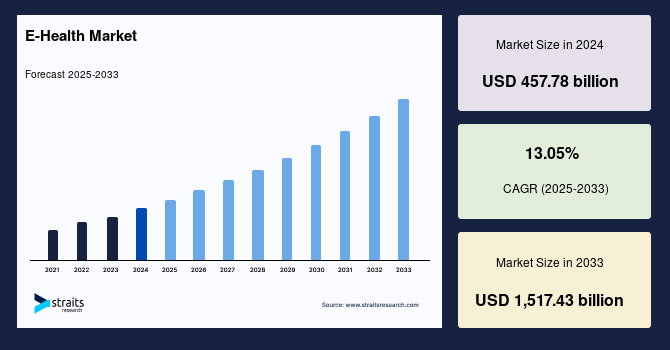

| 世界のeヘルス市場は、2024年に4,577億8,000万米ドルと評価され、2033年には1兆5,174億3,000万米ドルに成長する見込みであり、年平均成長率は13.05%です。eヘルスはデジタル技術を利用して医療サービスを提供し、健康情報を管理することを指します。この分野には遠隔医療や電子カルテ、ウェアラブル健康機器、健康管理アプリなどが含まれ、医療へのアクセス改善、コスト削減、サービスの質向上を目的としています。 eヘルスの市場拡大を促進する要因には、遠隔医療やAI技術の進展、個別化医療への需要の高まり、政府の支援、一般市民の意識向上が挙げられます。クラウドベースの電子カルテは、医療従事者がどこからでも患者の記録にアクセスできるようにし、システム間の情報交換を促進します。また、精神疾患の増加に伴い、デジタルソリューションが行動医療において重要な役割を果たしています。 市場の成長要因としては、医師による電子カルテの普及があり、EHRは患者情報のデジタル化を促進し、治療の質を向上させます。また、遠隔画像診断の統合も進んでおり、診断プロセスの精度とスピードを向上させています。 しかし、データ侵害のリスクが高まっていることは市場成長の抑制要因となります。患者データをデジタルプラットフォームで管理することで、データ漏洩の可能性が懸念されています。例えば、2023年には725件の医療データ漏洩が報告され、多くの患者記録が流出しました。 一方で、政府による個人健康記録(PHR)システムの導入が進んでおり、患者が自らの健康情報を管理できるようになることで市場成長の機会が生まれています。 地域別に見ると、北米は市場シェア45.27%を占め、革新的な電子プラットフォームの開発や医療インフラが整っています。アジア太平洋地域は急成長しており、中国やインドにおけるeヘルスの導入が加速しています。 各国においても様々な取り組みが行われており、アメリカでは政府や機関の強力な支援が市場成長を促進しています。カナダでは電子医療システムを通じた医療情報へのアクセス強化が進められ、ドイツは厳しい医療規制を通じてデジタルヘルスへの信頼を向上させています。日本でも新しいサービスの導入が進んでおり、インドの政府は医療制度改革を進めています。 eヘルス市場は、ソフトウェアとサービスのセグメントが支配的であり、クラウドベースのシステムが需要を集めています。医療提供者は、主に患者の診断や治療で重要な役割を果たし、遠隔モニタリングや個別化された情報管理にeヘルスソリューションを活用しています。 主要企業にはフィリップス、IBM、シーメンス、エピックシステムズなどがあり、競争環境は激化しています。これらの企業は、新技術の導入や戦略的提携を通じて市場での競争力を高めています。 最近の動向として、Eli Lillyが新しいデジタルプラットフォームを発表し、患者の薬へのアクセスを簡素化する取り組みを行っています。また、遠隔モニタリング用の新しい血糖測定器の発売もあり、eヘルス市場の成長が続いています。 全体的に、eヘルス市場は急速に拡大しており、遠隔医療の需要や政府の取り組みによって新たな成長機会が生まれています。データセキュリティやインフラ統合の課題が残る中で、デジタル変革は進行しており、患者ケアの向上に向けた取り組みが進んでいます。 |

*** 本調査レポートに関するお問い合わせ ***

**市場調査レポートの包括的要約:イーヘルス市場**

**1. 市場概要**

グローバルなイーヘルス市場は、デジタル技術を駆使して医療サービスを提供し、健康情報を効率的に管理する広範な分野を指します。これには、遠隔地からの診療を可能にする遠隔医療(テレメディシン)、患者の医療履歴をデジタル形式で記録・管理する電子カルテ(EHR)、個人の健康状態を常時モニタリングするウェアラブル健康機器、特定の健康課題に対応するヘルスケアアプリ、および医療情報、診断、治療オプションを提供するオンラインプラットフォームなど、多岐にわたるツールとサービスが含まれます。イーヘルスは、医療へのアクセスを向上させ、全体的な医療コストを削減し、提供されるサービスの質を飛躍的に向上させることを主要な目的としています。

患者にとっては、地理的な制約や時間的な制約を超えて医療提供者と遠隔で相談することが可能となり、自身の健康データを容易に追跡し、慢性疾患をより効果的に管理できるようになります。一方、医療専門家にとっては、管理プロセスの大幅な効率化、医療チーム内外でのコミュニケーションの促進、そしてより効率的でパーソナライズされた患者ケアの実現に貢献します。要するに、イーヘルスはテクノロジーを医療システムに統合することで、医療をよりアクセスしやすく、効率的で、患者中心のものに変革する重要な役割を担っています。

市場規模に関して、グローバルなイーヘルス市場は2024年に4,577億8,000万米ドルと評価されました。その後、2025年には5,687億0,000万米ドルに成長し、予測期間である2025年から2033年にかけて、年平均成長率(CAGR)13.05%という顕著な伸びを示し、2033年には1兆5,174億3,000万米ドルに達すると予測されています。この目覚ましい成長は、遠隔医療や遠隔モニタリング、人工知能(AI)の統合といった技術革新、パーソナライズされた医療への高まる需要、各国政府による積極的なイニシアチブと資金提供、そして医療技術に対する一般の意識向上といった複合的な要因によって強力に推進されています。

**2. 市場成長要因**

イーヘルス市場の拡大を推進する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

* **技術の進歩と革新:** 遠隔医療、遠隔モニタリング、人工知能(AI)の統合といった技術の継続的な進歩は、イーヘルス市場の成長の根幹をなしています。遠隔医療は、地理的な障壁を取り払い、都市部から離れた地域や移動が困難な患者にも専門的な医療サービスへのアクセスを提供します。遠隔モニタリング技術は、患者の生体データをリアルタイムで収集し、医療提供者が自宅や遠隔地から患者の状態を監視することを可能にし、特に慢性疾患管理において早期介入や予防的なケアを促進します。また、AIの統合は、診断の精度向上、治療計画の最適化、膨大な医療データの分析による新たな知見の発見など、医療のあらゆる側面で効率と品質を向上させています。これらの技術は、患者ケアの質を高め、医療提供の効率を最大化することで、イーヘルスソリューションへの需要を一層高めています。

* **クラウドベースの電子カルテ(EHR)の進化と採用拡大:** クラウドベースのEHRシステムは、医療現場における患者データの管理方法を根本的に変革しました。この技術は、患者データのアクセシビリティ、セキュリティ、および相互運用性を劇的に向上させます。医療提供者は、場所を選ばずに患者の記録にアクセスできるため、ケア提供の効率が著しく向上し、同時に厳格なデータセキュリティ基準が維持されます。さらに、他の医療システムとのシームレスな統合能力は、情報交換を促進し、最終的には患者のアウトカム改善に繋がります。例えば、2024年5月には、Atlantis Orthopedicsが運用効率を高め、患者ケアを向上させるためにeClinicalWorksのクラウドベースEHRシステムとHealowを採用しました。このように、より多くの医療提供者がクラウドベースのEHRソリューションに移行する傾向は、グローバル市場の拡大を強力に推進しています。

* **行動医療における情報技術の活用増加:** 精神疾患の有病率が世界的に上昇する中、行動医療分野における遠隔モニタリングやデジタルソリューションの重要性が高まっています。先進的な情報技術の導入は、患者のモニタリングプロセスを合理化し、医療専門家が患者の進捗状況を追跡し、必要に応じて迅速に介入することを容易にします。この傾向は、多くの医療提供者がメンタルヘルスケアにテクノロジー主導のアプローチを採用していることによって加速されています。デジタルプラットフォームを通じて、患者はよりアクセスしやすい形でサポートを受けられるようになり、これはイーヘルス市場における重要な成長分野となっています。

* **医師による電子カルテ(EHR)の広範な採用:** 医師によるEHRシステムの普及は、イーヘルス市場の主要な成長要因の一つです。EHRシステムは、医療提供者が患者の詳細な情報をデジタル形式で参照・管理することを可能にし、異なる医療設定間でのデータ共有をシームレスに促進します。これにより、患者の病歴、人口統計学的データ、疾患の進行状況などへのアクセスが強化され、医療の全体的な効率と質が向上します。より多くの医師がEHR技術を導入するにつれて、その普及拡大が市場成長を強力に後押ししています。

* **遠隔放射線診断(Teleradiology)の統合:** 医療診断において正確かつタイムリーな診断が不可欠であることから、遠隔放射線診断(Teleradiology)の医療への統合もまた、グローバル市場の重要な推進要因となっています。この技術は、医療画像を遠隔地から専門家が解釈することを可能にし、診断の精度を高めるだけでなく、地理的な障壁に関わらず専門家の意見に迅速にアクセスできることで、治療計画の迅速化を促進します。遠隔放射線診断の統合が進むにつれて、イーヘルス市場はさらに活性化され、診断プロセスの精度と速度が向上しています。

* **パーソナライズされた医療への需要増加、政府のイニシアチブと資金提供、意識向上:** 患者一人ひとりのニーズに合わせたパーソナライズされた医療への要求が高まる中、イーヘルスは個別化されたケアプランや予防医療の提供を可能にします。また、世界各国の政府は、医療システムを改善し、国民の健康を増進するために、イーヘルス関連のイニシアチブに積極的に投資し、資金を提供しています。これらの政府の取り組みは、イーヘルス技術の開発と導入を奨励し、市場の成長を強力にサポートしています。さらに、一般市民の間で健康管理と医療技術に対する意識が高まっていることも、イーヘルスソリューションの採用を促進する重要な要因となっています。

**3. 市場抑制要因**

イーヘルス市場の成長には多くの推進要因がある一方で、いくつかの顕著な抑制要因も存在します。

* **データ漏洩リスクの増大:** 医療システムが機密性の高い患者データを保存・共有するためにデジタルプラットフォームに依存する度合いが高まるにつれて、この極めて機密性の高い情報が不正な第三者に公開される可能性は、ますます深刻な懸念となっています。例えば、米国の公民権局(OCR)は、2022年に720件、2023年には725件の医療データ侵害を報告しており、驚くべきことに合計1億3,300万件もの患者記録が漏洩または不適切に開示されています。これらの侵害の頻度が増加していることは、強化されたセキュリティ対策が喫緊の課題であることを浮き彫りにしています。結果として、データ漏洩リスクの増大は、イーヘルス技術の広範な採用と拡大に対する大きな障壁として機能し続けています。

* **その他の課題:** 上記のデータセキュリティの懸念に加え、イーヘルス市場は規制上の障壁、既存の医療インフラへの新技術の統合の難しさといった課題にも直面しています。各国の医療制度や規制は複雑であり、新しいイーヘルスソリューションが市場に導入される際には、厳格な承認プロセスやコンプライアンス要件を満たす必要があります。また、長年使用されてきたレガシーシステムを持つ医療機関にとっては、最新のイーヘルス技術を既存のインフラにシームレスに統合することが技術的・財政的に大きな負担となる場合があります。さらに、サイバー攻撃やデータ侵害が継続的に増加している現状において、機密性の高い患者情報のプライバシーを確実に保護することは、常に重要な課題であり、消費者の信頼獲得と市場の健全な発展を阻害する要因となり得ます。

**4. 市場機会**

イーヘルス市場は、その成長を加速させるための複数の重要な機会を秘めています。

* **政府による個人健康記録(PHR)システムの導入への投資:** 世界各国の政府は、患者が自身の健康情報を管理できるようエンパワーメントし、医療サービスへのアクセスを改善するといった数多くの利点を提供することから、個人健康記録(PHR)システムの導入への投資を増加させています。これらのイニシアチブは、より効率的でパーソナライズされたケアを促進することで、市場成長のための重要な機会を創出しています。PHRシステムは、患者が自身の医療データにアクセスし、管理し、医療提供者と共有することを可能にし、より積極的な健康管理を促します。

* **イーヘルスプロジェクトの民間企業へのアウトソーシング:** 政府は、国家の医療システムを強化し、患者ケアを向上させ、医師と患者間のより良い連携を促進するために、イーヘルスプロジェクトを民間企業にアウトソーシングする傾向を強めています。この動きは、民間企業の専門知識と革新的な技術を活用することで、公的医療サービスの質と効率を高める新たな道を開き、イーヘルス市場におけるビジネス機会を拡大しています。これにより、民間企業は独自のソリューションを提供し、市場の成長に貢献することができます。

* **ヘルスケアの継続的なデジタル変革:** 医療分野全体で進行しているデジタル変革は、イーヘルス市場にとって最も根本的な機会の一つです。この変革は、医療システムを改善し、より質の高いケアを提供し、医療提供者と患者間のより大きな接続性を生み出すための道を切り開いています。デジタル技術の進化に伴い、新たなイーヘルスソリューションが継続的に開発され、市場に導入されることで、未開拓のニーズに対応し、既存の課題を解決する機会が生まれています。

* **革新的なソフトウェアおよびサービスの継続的な進化:** ソフトウェアの継続的なアップデートにより、患者と医師双方に革新的なサービスが導入されることは、市場成長の強力な推進力となっています。これらのアップデートは、新しいイーヘルスソリューションの開発を促進し、市場の拡大に貢献します。例えば、2024年7月には、メディケア・メディケイドサービスセンター(CMS)が、デジタル治療薬や遠隔医療を含むデジタルサービスに対する新たな支払いとカバレッジを提案しました。これは、ヘルスケア提供を強化するためのデジタルツールの依存度が高まっていることを反映しており、市場に新たな機会をもたらします。

**5. セグメント分析**

イーヘルス市場は、地域、コンポーネント、展開モデル、エンドユーザーといった様々なセグメントにわたって分析することができます。

* **地域分析:**

* **北米:** グローバル市場において北米が最大の収益シェアを占め、リードしています。この優位性は、革新的な電子プラットフォームとソフトウェアの開発への多大な投資、および確立された強固な医療インフラによって推進されています。この地域は、デジタルヘルスソリューションの進歩に重点を置いており、これが市場成長を強力に牽引しています。高度な技術の採用、高い医療支出、そして有利な規制環境も、北米の市場支配に貢献しています。

* **アジア太平洋地域:** アジア太平洋地域は、市場において最も速い年平均成長率(CAGR)を経験すると予測されています。この急速な成長は、電子健康システムの採用増加と医療技術に対する意識の高まりによって促進されています。特に中国、日本、インドといった国々でのイーヘルス採用の急増が、市場拡大を加速させています。例えば、2025年のBlack Book of Global Healthcare ITは、中国がデジタルヘルスケアに向けて著しい進展を遂げていることを強調し、同国が電子カルテ(EHR)やその他のデジタルヘルスツールへの移行を進めていることが、この地域の市場成長をさらに促進すると予測しています。この地域では、巨大な人口、医療アクセスの改善へのニーズ、政府によるデジタルヘルスへの積極的な投資が、成長の重要な原動力となっています。

* **コンポーネント別セグメント(ソフトウェアおよびサービス):** 市場はソフトウェアおよびサービスセグメントが支配的です。これは、患者と医師双方に革新的なサービスを導入する継続的なソフトウェアアップデートが、新しいイーヘルスソリューションの開発を促進し、市場成長を推進しているためです。ソフトウェアは、遠隔医療プラットフォーム、EHRシステム、健康管理アプリ、データ分析ツールなど、イーヘルスの中核をなす機能を提供します。これらのサービスは、医療提供者が患者ケアを効率化し、患者が自身の健康をより良く管理するための不可欠なツールとなっています。前述のCMSによるデジタルサービスに対する新たな支払いとカバレッジの提案(2024年7月)は、デジタルツールの利用拡大がヘルスケア提供を強化する上で重要であることを示しており、このセグメントの優位性をさらに裏付けています。

* **展開モデル別セグメント(クラウドベース):** イーヘルス業界では、クラウドベースのセグメントがリードしています。これは、強化されたデータセキュリティと他の医療システムとの相互運用性の向上によって推進される高い需要によるものです。クラウドベースのソリューションは、オンプレミス型に比べて優れた柔軟性と拡張性を提供し、患者ケアを向上させます。これにより、医療機関は初期投資を抑えつつ、必要に応じてリソースを拡大・縮小できるため、特に中小規模の医療機関にとって魅力的です。例えば、2024年10月には、Altera Digital HealthがParagon Denaliをリリースしました。これは、特に地方やコミュニティ病院向けにシステム信頼性とデータアクセスを改善するために設計されたクラウドベースのEHRであり、サービスが行き届いていない地域でのヘルスケア提供を強化しています。

* **エンドユーザー別セグメント(医療提供者):** グローバル市場において、医療提供者セグメントが最大のシェアを占めています。これは、患者の診断、治療、手術における彼らの極めて重要な役割に主に起因しています。医療提供者は、遠隔モニタリングや、病歴や疾患の進行状況といったパーソナライズされた患者情報の安全な保管のために、イーヘルスソリューションに大きく依存しています。これらのニーズが、先進的なイーヘルス技術への需要を促進し、医療提供者を市場における支配的な力にしています。病院、診療所、専門クリニックなどが含まれるこのセグメントは、イーヘルス技術の主要な消費者であり、その採用が市場の成長を直接的に牽引しています。

**6. 主要企業と最近の動向**

グローバルなイーヘルス市場の主要企業は、製品およびサービス提供の拡大、ならびにグローバルな事業範囲の拡大のために、様々な組織とのコラボレーションやパートナーシップを積極的に追求しています。これらの戦略的提携は、イーヘルス企業が新しいテクノロジーにアクセスし、革新的なソリューションを統合し、新たな地理的地域へ進出する上で重要な役割を果たしています。

* **Doximity, Inc.の事例:** Doximity, Inc.は、グローバルなイーヘルス市場において台頭しているプレーヤーであり、医師と患者を繋ぎ、医療コミュニケーションを強化するために設計された革新的なアプリで知られています。医療専門家のためのプロフェッショナルネットワークとして設立されたDoximityは、その後、遠隔医療サービス、セキュアメッセージング、および医療ワークフローを合理化するデジタルツールを提供するまでにその提供範囲を拡大しました。

* **Doximity, Inc.による最近の動向:** 2023年5月、Doximity, Inc.はMeditechとの新たな統合を発表しました。この統合により、医療専門家はMEDITECHの医師向けネイティブアプリから直接Doximity Dialerの音声またはビデオによる遠隔医療訪問を開始することが可能になりました。これにより、医師はよりシームレスに遠隔医療サービスを提供できるようになり、患者ケアのアクセス性と効率性が向上します。

**7. アナリストの考察と結論**

アナリストによると、グローバルなイーヘルス市場は、遠隔患者モニタリングへの需要の高まり、ヘルスケア意識の向上、ヘルスケアシステム改善に向けた政府のイニシアチブといった要因に牽引され、急速な拡大を目の当たりにしています。医師による電子カルテ(EHR)の採用増加、および革新的なソフトウェアとサービスの導入も、市場成長に大きく貢献しています。各国政府は、国家の医療システムを強化し、患者ケアを向上させ、医師と患者間のより良い接続性を促進するために、イーヘルスプロジェクトを民間企業にアウトソーシングする傾向を強めています。

しかしながら、データセキュリティに関する懸念、規制上の障壁、既存の医療インフラへの新技術の統合といった課題は依然として存在します。特に、サイバー攻撃やデータ侵害が引き続き増加する中で、機密性の高い患者情報のプライバシーを確実に保護することは、極めて重要な問題であり続けています。

これらの課題にもかかわらず、ヘルスケアの継続的なデジタル変革は、より改善されたシステム、より質の高いケア、そしてより大きな接続性への道を着実に切り開いています。イーヘルスは、未来の医療提供において不可欠な要素となり、患者中心の、効率的かつアクセスしやすい医療システムの実現に向けて、その進化を続けるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のイーヘルス市場規模分析

- 世界のイーヘルス市場概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 提供形態別

- 世界のイーヘルス市場概要

- 北米市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 米国

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 提供形態別

- カナダ

- ヨーロッパ市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 英国

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 提供形態別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 中国

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 提供形態別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- アラブ首長国連邦

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 提供形態別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- ブラジル

- 提供形態別

- 概要

- 提供形態別価値

- ハードウェア

- 価値別

- ソフトウェア&サービス

- 価値別

- 導入モード別

- 概要

- 導入モード別価値

- オンプレミス

- 価値別

- クラウドベース

- 価値別

- エンドユーザー別

- 概要

- エンドユーザー別価値

- 医療提供者

- 価値別

- 病院&診療所

- 病院&診療所別価値

- 外来手術センター(ASC)

- 外来手術センター(ASC)別価値

- 診断センター

- 診断センター別価値

- 患者

- 価値別

- 支払者

- 価値別

- 提供形態別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競争環境

- プレイヤー別イーヘルス市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Koninklijke Philips N.V.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- IBM

- シーメンスヘルシニアーズAG

- エピック・システムズ・コーポレーション

- ユナイテッドヘルス・グループ

- アテナヘルス

- テラドック・ヘルス・インク

- シスコシステムズ・インク

- レスメド

- eClinicalWorks

- NXGNマネジメントLLC

- グリーンウェイヘルスLLC

- ケアクラウド・インク

- ドキシミティ・インク

- その他

- Koninklijke Philips N.V.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

イーヘルスとは、情報通信技術(ICT)を医療や健康管理の分野に応用し、人々の健康増進、医療サービスの質向上、効率化を目指す包括的な概念でございます。具体的には、インターネット、モバイル技術、クラウドコンピューティングなどを活用し、医療機関、医療従事者、そして患者様や一般の人々が、より良い形で医療情報やサービスにアクセスできるようにする取り組み全般を指します。これにより、地理的な制約や時間的な制約を超えて、必要な医療が提供され、個人の健康状態が適切に管理されることを目的としております。

このイーヘルスは多岐にわたる分野を包含しており、その種類も多岐にわたります。例えば、医療機関における患者様の診療記録や処方箋、検査結果などを電子的に管理する電子カルテシステムは、イーヘルスの基盤となる重要な要素の一つです。これにより、情報の共有が円滑になり、医療の安全性が向上するとともに、診療の効率化が図られます。また、地理的に離れた場所にいる患者様に対して、医師がビデオ通話などを通じて診療や相談を行う遠隔医療もイーヘルスの主要な柱であり、特に過疎地域や専門医が不足している地域において、医療へのアクセスを改善する上で極めて有効な手段として注目されております。さらに、スマートフォンやタブレット端末などのモバイル機器を活用したモバイルヘルス(mHealth)も急速に普及しており、健康管理アプリケーションや、服薬リマインダー、遠隔モニタリングなどがこれに含まれます。個人の健康情報を自ら管理し、医療機関と共有するパーソナルヘルスレコード(PHR)も、患者中心の医療を実現するための重要なツールとして期待されております。地域全体で医療機関が患者情報を共有し、連携を図る地域医療連携システムも、高齢化社会における切れ目のない医療提供体制を構築する上で不可欠な要素でございます。

イーヘルスの導入は、医療提供体制と患者様の双方に多大な恩恵をもたらします。まず、医療の質の向上という点では、電子カルテによる情報の一元管理が誤診や重複検査のリスクを減らし、より正確で安全な医療を実現します。また、遠隔医療は、患者様が自宅にいながら専門医の診察を受けられるようにすることで、通院の負担を軽減し、医療へのアクセスを大幅に改善します。医療機関にとっては、業務の効率化やコスト削減も大きなメリットであり、例えば、予約システムのオンライン化や検査結果のデジタル化は、事務作業の負担を軽減し、医療従事者がより患者様のケアに集中できる環境を整えます。さらに、ウェアラブルデバイスやモバイルアプリを通じて得られる個人の健康データを活用することで、病気の早期発見や予防医療の推進にも大きく貢献し、健康寿命の延伸にも寄与すると考えられております。災害時においても、電子カルテや遠隔医療のシステムは、医療情報の迅速な共有や被災地への医療支援を可能にし、危機管理能力の向上にもつながります。

これらのイーヘルスを支える基盤技術もまた、目覚ましい進化を遂げております。情報通信技術、特に高速インターネット回線や無線通信技術の発展は、大容量の医療データを迅速かつ安全に送受信することを可能にしました。クラウドコンピューティングは、医療機関が自前で高価なサーバーを導入することなく、セキュアな環境で医療情報を管理・共有できるプラットフォームを提供します。膨大な医療データから新たな知見やパターンを発見するビッグデータ解析技術は、疫学研究や新薬開発、個別化医療の推進に不可欠な要素となっております。さらに、人工知能(AI)は、画像診断支援、病気の予測、治療法の最適化など、多岐にわたる分野で医療従事者の判断をサポートし、医療の精度を高める可能性を秘めております。モノのインターネット(IoT)技術を活用したウェアラブルデバイスやスマートセンサーは、生体情報をリアルタイムで収集し、遠隔モニタリングや早期異常検知に貢献します。また、医療情報のセキュリティと相互運用性を確保するため、ブロックチェーン技術の応用や、高度なサイバーセキュリティ対策もイーヘルスにおいて極めて重要な関連技術でございます。これらの技術が複合的に連携することで、イーヘルスは今後もさらに進化し、私たちの健康と医療の未来を大きく変えていくことでしょう。