Eラーニング市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Eラーニング市場の現状と将来展望:詳細な分析

**市場概要**

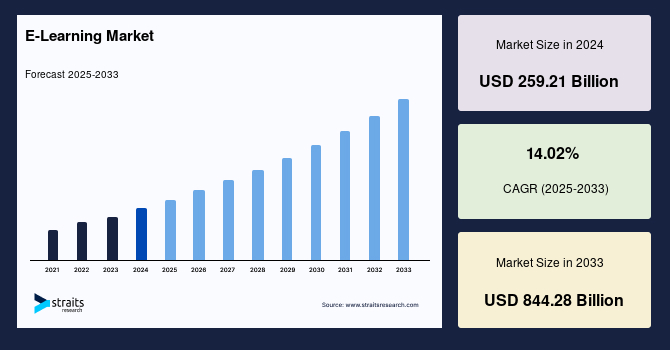

Eラーニング市場は、インターネットを介して提供されるトレーニングおよび試験サービスを指し、その規模は急速に拡大しています。2024年には世界の市場規模が2,592.1億米ドルと評価されました。この市場は、2025年には2,955.5億米ドルに達し、2033年までには8,442.8億米ドルという驚異的な規模に成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は14.02%と非常に高く、Eラーニングが教育とトレーニングの未来を形作る上で不可欠な存在であることを示しています。この成長は、インターネット、モバイルデバイス、スマートフォンの普及率の向上が基盤となっており、コンテンツ配信方法に革命をもたらし、帯域幅の継続的な改善とデータ料金の低減によって学習方法も進化させています。Eラーニングは、教育システム全体を変革し、より良いつながりをサポートし、協調的な未来の教育を設計する上で重要な役割を果たしています。

**市場の推進要因**

Eラーニング市場の成長を牽引する要因は多岐にわたり、技術的進歩、社会経済的変化、そして教育ニーズの進化が複合的に作用しています。

1. **インターネット、モバイル、スマートフォンの普及:** Eラーニング市場の最も基本的な推進要因は、インターネット、モバイルデバイス、スマートフォンの世界的な普及率の劇的な向上です。これにより、学習者は時間や場所を選ばずに教育コンテンツにアクセスできるようになり、コンテンツの配信モードは根本的に変化しました。高速な帯域幅の利用可能性とデータ料金の継続的な低減は、このアクセス性をさらに強化し、高品質な学習体験をより手頃な価格で提供することを可能にしています。特に新興国市場において、これまで教育機会が限られていた人々にも学習の門戸が開かれ、グローバルな学習コミュニティの形成を促進しています。

2. **先進技術と企業学習の進化:** 現代の企業環境は、革新的な技術による急速な変化に直面しており、これに対応するためには、従業員の継続的な学習とスキルアップが不可欠です。先進技術の応用は、企業学習とトレーニングに新たな基準を確立し、従来の学習方法からの変革を促しています。Eラーニングは、組織がこのような課題に対応し、従業員が最新のツールや技術を習得するための、より運用上および戦略的な学習・開発の必要性を生み出しています。これにより、企業は競争力を維持し、変化の速いビジネス環境に適応することができます。

3. **グローバル化とリモートワークの増加:** ビジネスの国際化とグローバル化が進むにつれて、リモートワークやテレコミューティングの採用が増加しています。これにより、地理的な制約を超えて従業員をトレーニングし、スキルアップさせるための柔軟なEラーニングソリューションの需要が大幅に高まっています。多国籍企業は、一貫性のあるトレーニングを世界中の従業員に提供するためにEラーニングを積極的に導入しており、これにより従業員のスキルギャップを効率的に解消し、多様なチーム間の連携を強化しています。

4. **IoT(モノのインターネット)による教育の変革:** IoTは、よりインテリジェントでコネクテッドな学校環境を構築する上で重要な役割を果たしています。スマート教室は、公立・私立学校の両方で教育を変革しつつあり、学校は技術的に高度化し、新しいツールや技術が導入されています。IoTは、教師中心の教育から生徒中心の教育への革命を促進し、効率的な管理、具体的な学習、インタラクティブなセッション、追跡可能なパフォーマンスといった利点を提供することで教育を再構築しています。さらに、IoTと人工知能(AI)の組み合わせは、効率的なエネルギー利用、優れたホームセキュリティ、そしてデータやコンテンツのより高速なストリーミングを可能にし、Eラーニング市場の成長をさらに加速させています。

5. **クラウドインフラの進化とデータ料金の低減:** インターネットとスマートフォンの普及に伴い、電子デバイス間のシームレスな接続性への需要も高まっています。進化するクラウドインフラと、膨大なデータ量によって推進される低データ料金は、コスト、スケーラビリティ、セキュリティ、効率性に関連する多くの問題を解消することで、接続性を強化する主要な推進要因となっています。接続デバイスの数が増加するにつれて、接続性向上プラットフォーム上でホストされるソリューションも、その数と機能の両面で進化し、新たなビジネス機会を生み出しています。例えば、高品質な教育コンテンツを配信するウェビナーのストリーミングや、世界中の遠隔地への医療アドバイス提供などが挙げられます。

6. **熟練リソースの移動と語学学習の需要:** 数十年にわたり、発展途上国から先進国への熟練リソースの移動が続いており、これは世界の語学学習市場に大きく貢献しています。専門的で熟練した労働力への需要は、言語翻訳、ローカライゼーション、通訳サービスの必要性を生み出しました。この文脈において、従来の語学学習方法と比較して機敏性に優れるオンライン語学学習プラットフォームは、組織からの関心を集めています。これらのプラットフォームは、企業がグローバル展開する上で不可欠な多言語対応能力を迅速かつ効率的に従業員に提供することを可能にしています。

7. **コスト削減とバックオフィス業務のアウトソーシング:** 自動車、鉱業、ITサービスなどの複数の分野でコスト削減策を講じる組織が増える中、インド、フィリピン、インドネシアなどの発展途上国へのバックオフィス業務のアウトソーシングがトレンドとなっています。これにより、これらの国々で働く従業員への効果的なトレーニング提供のために、Eラーニングソリューションの需要が高まっています。Eラーニングは、地理的に分散したチームに対して、一貫性のある高品質なトレーニングを費用対効果の高い方法で提供する手段として重宝されています。

8. **パーソナライズされた学習とデータ分析・AIの導入:** 技術の進歩はビジネスのあり方を変化させ、従業員のトレーニング方法や学習方法も変革しました。組織は、構造化され組織中心のモデルから、よりパーソナライズされ個人中心の学習体験へと移行しています。また、学習プラットフォームへのデータ分析とAIの導入は、学習と開発の新たなフロンティアを開拓しました。これにより、個々の学習者のニーズや進捗に合わせてコンテンツを最適化し、より効果的な学習パスを提供することが可能になっています。AIは、学習者のパフォーマンスを分析し、パーソナライズされたフィードバックや推奨事項を提供することで、学習効果を最大化します。

9. **継続的なイノベーションの必要性:** Eラーニング市場が勢いを増すにつれて、ベンダーは製品を差別化し、より幅広いエンドユーザー層にサービス採用を促進するために、継続的なイノベーションが求められています。AIとコグニティブラーニング技術は、いくつかの学習分野で決定的な役割を果たし始めており、ゲームチェンジャーとなることが期待されています。関連性と最新性を維持するために、学習プロバイダーはこれらの新興技術を採用し、既存製品のライフサイクルを延長し、顧客生涯価値を最大限に引き出すことを余儀なくされています。

10. **エドテックの革新:** 近年、学生情報システム(SIS)が時間割管理や成績管理を簡素化し、試験対策ソフトウェア、スマートボード、ペーパーレス教室などが普及するなど、テクノロジーは教育を大きく変革してきました。これらの革新に加え、AR(拡張現実)、VR(仮想現実)、機械学習、デジタル教科書などの技術は、予測期間中にさらに高い成長を遂げると予想されています。これらの技術は、学習体験をよりインタラクティブで没入型にし、学習効果を向上させる可能性を秘めています。

11. **サイバーセキュリティとクラウドコンピューティングの活用:** 多くの教育機関が、機密データをサイバーセキュリティ攻撃から保護し、それを学生の成果向上に活用する方法に焦点を当てています。また、教育者が会計、学生情報、成績管理などの効果的なシステムのためにクラウドコンピューティングへ移行していることも、多くの利点を提供し、Eラーニングの導入を後押ししています。クラウドベースのソリューションは、データの安全性とシステムの可用性を高め、管理負担を軽減します。

12. **AR/VR技術の導入:** VRとARは、トレーニングの提供においてますます採用されています。VR技術は、リスクを低減し、学習者を新しい環境に没入させることで、深い学習を可能にします。例えば、医療従事者が外科手術をシミュレーションしたり、エンジニアが危険な作業環境を体験したりすることが可能です。ARは、学習者の指先でトレーニングを提供することで、ジャストインタイム学習を実現します。例えば、技術者が現場で機器の修理手順をARオーバーレイで確認するような利用が考えられます。ARとVRアプリケーションは、実用的なニーズに対するソリューションを提供するとして、学習空間でますます採用されています。この市場はまだ初期成長段階にあり、未開拓のビジネス機会が広大であるため、AR/VRを導入したエドテックスタートアップは、投資家の関心を集め続けると予想されます。2016年には、100社以上のスタートアップとベンダーがAR/VRを活用したエドテックコンテンツの開発に積極的に従事し、合計8,400万米ドルの投資を集めました。これは、従来のエドテックプレイヤーの多様化と企業の投資意欲に牽引され、予測期間中に少なくとも20倍に成長すると見込まれています。

**市場の抑制要因**

Eラーニング市場は急速な成長を遂げていますが、その拡大を阻害する可能性のあるいくつかの課題も存在します。

1. **継続的なイノベーションによるコストオーバーヘッドとリソース最適化の課題:** Eラーニング市場の競争が激化する中で、ベンダーは製品の差別化と顧客維持のために継続的なイノベーションが不可欠です。しかし、消費者のマインドセットが絶えず変化し、技術やインターフェースが頻繁に刷新されることは、短期的には多大なコストオーバーヘッドを招く可能性があります。新しい機能の開発、既存プラットフォームのアップデート、最新技術への対応には、研究開発費、人材投資、マーケティング費用が継続的に発生します。これにより、いくつかのプラットフォームは急速に陳腐化し、投資が回収される前に市場の関連性を失うリスクがあります。さらに、ベンダーは、ビジネスの規模を拡大するための投資(例:新規市場開拓、販売チャネル強化)と、製品の永続的な開発(例:新機能追加、技術スタックの更新)の間で、限られたリソースを最適に配分するという困難な課題に直面しています。このバランスの取り方が市場での成功を左右する重要な要素となります。

2. **クラウドベースEラーニングにおけるセキュリティおよびデータ制御の懸念:** クラウドベースのEラーニングソリューションは、その柔軟性とコスト効率性から広く採用されていますが、一部の組織にとっては重要な抑制要因も存在します。特に、機密性の高い個人情報や企業秘密を取り扱う教育機関や企業は、データがサードパーティのクラウドプロバイダーによって管理されることに対し、セキュリティとデータ主権に関する懸念を抱くことがあります。データの保存場所、アクセス管理、プライバシー保護、そして各国のデータ保護規制(GDPRなど)への準拠は、クラウド導入の際の大きな障壁となり得ます。また、クラウドサービスでは、オンプレミスシステムと比較して、ソフトウェアのカスタマイズや特定の統合要件への対応において、柔軟性が限定される場合があります。これにより、独自のIT環境や特定の学習ニーズを持つ組織は、クラウドベースのEラーニングソリューションの採用を躊躇する可能性があります。

3. **オンプレミスEラーニングの高い初期費用と運用管理の複雑さ:** オンプレミスEラーニングは、組織がシステムを完全に制御できるという利点を提供しますが、これには相応のコストと労力が伴います。システムの導入には、サーバー、ストレージ、ネットワーク機器といったハードウェア、およびライセンス費用を含むソフトウェアの購入に、多額の初期費用が発生します。さらに、システムの展開後も、ITインフラストラクチャの継続的なメンテナンス、セキュリティパッチの適用、システムのアップグレード、トラブルシューティング、およびデータバックアップといった運用管理業務を自社のIT部門が担当する必要があります。これには専門知識を持つITスタッフの確保と、それに伴う人件費がかかります。スケーラビリティの面でも、オンプレミスシステムは需要の変動に柔軟に対応しにくく、学習者数の増加に応じてハードウェアを増強する必要があるため、追加投資と計画が必要となります。これらの要因は、特に予算が限られている中小企業や教育機関にとって、オンプレミスEラーニングの導入を困難にする可能性があります。

**市場の機会**

Eラーニング市場の成長は、新たなビジネス機会を創出し、多様な分野でのイノベーションを促進しています。

1. **接続性強化プラットフォームによる新たなビジネス機会の創出:** 接続デバイスの増加とクラウドインフラの進化は、Eラーニングの枠を超えた新たなビジネス機会を創出しています。これには、一流大学の質の高い教育コンテンツのリーチを拡大するウェビナーのストリーミングや、世界中の遠隔地への必要な医療アドバイスの提供などが含まれます。これにより、地理的・経済的障壁が取り除かれ、より多くの人々が質の高い情報やサービスにアクセスできるようになります。

2. **AR/VRエドテック市場の未開拓の可能性:** AR/VRを導入したエドテック市場はまだ初期成長段階にあり、広大な未開拓のビジネス機会が存在します。従来のエドテックプレイヤーの多様化と企業の投資意欲に牽引され、この分野は今後大幅な成長が見込まれており、新たな参入者やイノベーションの余地が大きいです。没入型学習体験は、特に科学、工学、医療トレーニングなどの分野で、理論と実践のギャップを埋める可能性を秘めています。

3. **ヨーロッパにおける有料Eラーニングサブスクリプションの需要増加:** ヨーロッパでは、特に政府および企業セグメントの消費者が有料Eラーニングサブスクリプションの採用に関心を示しています。Eラーニングサブスクリプションやオンラインコース、デジタル大学への投資トレンドは、Eラーニングベンダーにとってより高い収益機会を生み出しています。企業が従業員のスキルアップに投資する傾向が高まるにつれて、質の高い有料コンテンツへの需要はさらに拡大すると予想されます。

4. **大学によるオンライン提供の拡大:** 多くのトップ大学やカレッジが、Coursera、edX、FutureLearnなどのEラーニングプラットフォームと提携し、オンライン提供を拡大し、グローバルな視聴者を引き付けています。これにより、質の高い高等教育へのアクセスが民主化され、地理的な制約なく世界中の学生が優れた教育を受ける機会が増えるため、Eラーニング市場の成長がさらに促進されます。

5. **パーソナライズされた学習とアクセシビリティの必要性(K-12教育):** K-12(幼稚園から高校まで)のEラーニング市場は、パーソナライズされた学習、アクセシビリティの向上、AIやAR/VRなどの新興技術の統合の必要性によって主に牽引されています。これらのニーズに応えるソリューションの開発は、大きな市場機会を提示します。特に学習障害を持つ生徒や、地方に住む生徒にとって、Eラーニングは個別のニーズに合わせた学習機会を提供します。

6. **柔軟で費用対効果の高い教育と継続的なスキルアップの需要(高等教育):** 高等教育におけるEラーニング市場は、柔軟で費用対効果の高い教育への需要、および継続的な学習とスキルアップの必要性によって推進されています。社会人の学び直しや生涯学習のニーズが高まる中で、オンライン学位プログラムや認定コースはますます重要性を増しています。これにより、キャリアアップや専門知識の習得を目指す人々にとって、Eラーニングは魅力的な選択肢となっています。

**セグメント分析**

Eラーニング市場は、展開モデル、プロバイダータイプ、教育レベルなどの様々なセグメントに分類され、それぞれ異なる特性と成長ドライバーを持っています。

**展開モデル別**

1. **オンプレミスEラーニング:**

* オンプレミスEラーニングは、組織自身のプライベートデータセンターおよびITインフラストラクチャ内でホストおよび管理されるソフトウェアとインフラストラクチャを指します。

* このモデルでは、組織がソフトウェア、データ、インフラストラクチャを完全に制御できるため、高度なセキュリティとカスタマイズ性を実現できます。特に、機密性の高い情報を扱う企業や、厳格な規制要件を持つ業界にとって魅力的です。データ主権を重視する政府機関や金融機関などでの採用が見られます。

* しかし、組織はEラーニングシステムのITメンテナンス、機能強化、管理を自社で行う必要があります。これには、専用のサーバー、ストレージ、ネットワーク機器といったハードウェア、およびライセンス費用を含むソフトウェアの導入と管理にリソースを割り当てる必要があるため、初期費用が高くなる傾向があります。継続的な運用コストと専門知識の必要性も考慮すべき点であり、IT部門の負担が増大する可能性があります。

2. **クラウドベースEラーニング:**

* クラウドベースEラーニングは、サードパーティのクラウドプロバイダーによってEラーニングソフトウェアとインフラストラクチャがホストおよび管理される形態を指します。

* 組織はインターネットを介してEラーニングシステムにアクセスでき、ITメンテナンス、アップグレード、および管理作業はすべてクラウドプロバイダーが担当します。これにより、組織はITインフラストラクチャの管理負担から解放され、コアビジネスに集中できます。

* クラウドEラーニングは、インターネット接続があればどこからでもシステムにアクセスできるため、柔軟性が高く、学習者の場所やデバイスに依存しない学習環境を提供します。また、需要の変動に応じてリソースを柔軟に拡張・縮小できるため、スケーラビリティにも優れています。オンプレミスインフラストラクチャへの大規模な初期投資ではなく、サブスクリプション料金を支払う形態であるため、初期費用を抑えることができます。

* 一方で、クラウドEラーニングは、組織がソフトウェアとデータに対する直接的な制御を失う可能性があり、特定の組織にとってはセキュリティやカスタマイズに関する懸念が生じる場合があります。データ主権やコンプライアンス要件が厳しい企業にとっては、プロバイダーのセキュリティ対策やデータ管理ポリシーを慎重に評価する必要があります。

**プロバイダータイプ別**

1. **Eラーニングコンテンツプロバイダー:**

* Eラーニングコンテンツプロバイダーは、オンライン学習のためのデジタル教育コンテンツとソリューションを提供する企業または機関です。

* これらのプロバイダーは、コース、チュートリアル、ビデオ、試験、シミュレーションなど、インタラクティブで魅力的な教材を開発および配布します。これらは、ウェブベースのプラットフォームや学習管理システム(LMS)を介して遠隔でアクセス可能です。

* 主要なEラーニングコンテンツプロバイダーには、EdX、Coursera、LinkedIn Learning、Udemyなどがあり、ビジネス、テクノロジー、アート、人文科学など、様々な業界やトピックを網羅する多様なコースを提供しています。

* これらのプロバイダーは、AI、VR、ARなどの技術を活用して学習体験を向上させ、より没入型で魅力的なものにしています。リモート学習の増加、継続的な学習への需要、教育技術の進歩といった要因が、Eラーニングコンテンツプロバイダー市場の大きな成長を牽引すると予想されます。

2. **Eラーニングサービスプロバイダー:**

* Eラーニングサービスプロバイダーは、オンライン学習プログラムの提供と管理を促進するために様々なサービスを提供する企業です。

* 提供されるサービスには、コンテンツ開発支援、インストラクショナルデザイン、学習効果の分析とレポート作成、学習者サポート、学習管理システム(LMS)のホスティングとメンテナンス、そしてシステムインテグレーションなどが含まれます。

* Eラーニングサービスプロバイダーは、組織がオンライントレーニングプログラムを開発、展開、最適化するのを支援し、すべてのインフラストラクチャを社内で構築および維持する必要性を排除します。カスタムコンテンツ開発、仮想教室管理、学習者エンゲージメントツール、LMSの実装とカスタマイズなどが主要なサービスです。

* 組織がオンライン学習をますます導入し、トレーニングセッションの効果を高めるための専門知識を求めるようになるにつれて、Eラーニングサービスプロバイダー市場は急速に拡大しています。特に、Eラーニング導入のノウハウが不足している中小企業や、大規模なカスタマイズが必要な大企業にとって、これらのサービスは非常に価値があります。

**教育レベル別**

1. **初等・中等教育(K-12):**

* 初等・中等教育向けのEラーニングソリューションは、幼稚園から12年生までの生徒にデジタル学習教材とインタラクティブツールを提供します。

* これらのソリューションには、学習者の進捗に合わせて難易度が調整されるアダプティブラーニングプラットフォーム、ビデオレッスン、教育ゲームや活動、仮想教室などが含まれ、多様な学習スタイルとペースに対応するように設計されています。

* 初等・中等教育におけるEラーニングの目的は、学習成果の向上、学習のパーソナライズ、生徒のエンゲージメントの増加です。COVID-19パンデミックにより、多くの学校がリモート学習に移行したことで、初等・中等教育機関におけるEラーニングの採用が加速しました。

* K-12 Eラーニング市場は、パーソナライズされた学習、アクセシビリティの向上、AIやAR/VRなどの新興技術の統合の必要性によって主に牽引されています。これにより、生徒はより主体的に学習に取り組むことができ、教師は個々の生徒のニーズに合わせた指導を提供できるようになります。

2. **高等教育:**

* 高等教育におけるEラーニングは、仮想教室や学習管理システム(LMS)を通じて提供されるオンラインコース、学位プログラム、認定を指します。

* 高等教育におけるEラーニングは、学生が仕事、家族、その他の責任と両立させながら遠隔で教育を受けることを可能にし、それによって柔軟性とアクセシビリティを高めます。これは、社会人学生や地方に住む学生にとって特に重要です。

* 高等教育のオンラインコースでは、魅力的な学習体験を確立するために、マルチメディアコンテンツ、インタラクティブな議論、共同プロジェクトが頻繁に統合されます。これにより、オンラインであっても質の高い教育が提供され、学生間の交流も促進されます。

* 多くのトップ大学やカレッジが、Coursera、edX、FutureLearnなどのEラーニングプラットフォームと提携し、オンライン提供を拡大し、グローバルな視聴者を引き付けています。

* 柔軟で費用対効果の高い教育への需要、および継続的な学習とスキルアップの必要性が、高等教育Eラーニング市場を推進する要因となっています。社会人の学び直しや生涯学習のニーズが高まる中で、オンライン学位プログラムや認定コースはますます重要性を増しています。

**地域分析**

Eラーニング市場の成長は地域によって異なる特性を示しており、各地域の経済状況、技術インフラ、教育システムが影響を与えています。

1. **北米:**

* 北米は、Eラーニングの地域市場を支配しており、2030年までに年平均成長率(CAGR)10.3%で成長すると予測されています。

* この地域の機関セグメントからのEラーニング需要は、従来のオフライン学習モデルに対する優位性の高い認識、より優れた技術インフラ、そして革新的な学習・トレーニングソリューションの広範な普及によって牽引されています。

* さらに、高度な語学力、機能的および職業的専門知識、ソフトスキルを必要とする技術活用型産業によって、この需要は強化されています。

* 米国におけるEラーニングソリューションへの高い需要が、主に北米の市場成長に影響を与えています。オンラインコースや学習教材が従来の教室での指導に代わる実行可能な代替手段として採用される傾向が高まっているため、市場は活況を呈しています。

* この地域の高い平均可処分所得、スマートフォンの急速な普及、インタラクティブでゲーミフィケーションされた学習プラットフォームの開発における進歩が、ユーザーベースとサブスクリプションの観点から市場成長を牽引すると予測される主要な要因です。ミレニアル世代の購買力の増加、スマートフォンの高い採用率、新技術への傾倒、高い都市化率も、この地域のEラーニング市場の成長を推進しています。

2. **アジア太平洋:**

* アジア太平洋地域は、世界のEラーニング市場で最も急速に成長している地域であり、2030年までに年平均成長率(CAGR)17.1%で成長すると推定されています。

* APACのEラーニング市場は、スマートフォンの普及率の増加と急速な都市化によって影響を受けると予測されています。これにより、ユーザーが学習教材や教育コンテンツにアクセスするためにこれらのデバイスを使用する可能性が高まり、結果としてベンダーがターゲットとする潜在的なユーザーベースが拡大します。特にインドや中国などの人口大国では、教育へのアクセス向上とスキル開発のニーズが高まっており、Eラーニングの成長を強力に後押ししています。

3. **ヨーロッパ:**

* ヨーロッパは市場で3番目に大きな位置を占めており、予測期間中に年平均成長率(CAGR)14.2%で成長すると予測されています。

* ヨーロッパの消費者、主に政府および企業セグメントは、有料のEラーニングサブスクリプションの採用に関心を示しています。Eラーニングサブスクリプションやオンラインコース、デジタル大学への投資トレンドは、Eラーニングベンダーにとってより高い収益機会を生み出しています。特に、継続的な職業能力開発(CPD)や生涯学習への注力が高まっており、Eラーニングがその主要な手段として認識されています。

**結論**

Eラーニング市場は、技術革新、グローバル化、そして学習ニーズの多様化に牽引され、今後も力強い成長を続けると予測されます。インターネットとスマートフォンの普及、AIやAR/VRといった先進技術の統合、そしてクラウドベースソリューションの柔軟性は、市場拡大の主要な推進力となっています。一方で、コストオーバーヘッド、セキュリティ、データ制御に関する課題も存在しますが、これらはイノベーションと適切な戦略によって克服される可能性があります。特にアジア太平洋地域は最も高い成長率が期待され、北米は市場を牽引し、ヨーロッパも着実な成長を見せています。Eラーニングは、教育とトレーニングの未来を再定義し、よりアクセスしやすく、パーソナライズされた、効果的な学習体験を世界中の人々に提供する可能性を秘めています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバルEラーニング市場規模分析

- グローバルEラーニング市場の概要

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 展開モデル別

- グローバルEラーニング市場の概要

- 北米市場分析

- 概要

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 米国

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 展開モデル別

- カナダ

- ヨーロッパ市場分析

- 概要

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 英国

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 展開モデル別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 中国

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 展開モデル別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- アラブ首長国連邦

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 展開モデル別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- ブラジル

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- プロバイダー別

- 概要

- プロバイダー別金額

- コンテンツプロバイダー

- 金額別

- サービスプロバイダー

- 金額別

- コース別

- 概要

- コース別金額

- 初等・中等教育

- 金額別

- 高等教育

- 金額別

- オンライン認定および専門コース

- 金額別

- 試験対策

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- K-12

- 金額別

- 高等教育

- 金額別

- 企業

- 金額別

- 政府

- 金額別

- 職業訓練

- 金額別

- 展開モデル別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- Eラーニング市場におけるプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- アポロ・エデュケーション・グループ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ブラックボード

- オラクル

- ピアソン

- アプタラ

- アドビ

- スキルソフト

- NIIT

- シスコ

- SAP SE

- アポロ・エデュケーション・グループ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

Eラーニングとは、インターネットやデジタル技術を活用して行われる学習形態の総称でございます。場所や時間の制約を受けずに学習できる点が最大の特長であり、個人のペースで多様なコンテンツにアクセス可能です。情報通信技術の発展と共に普及し、教育機関から企業研修、個人のスキルアップまで幅広い分野で導入が進んでおります。学習の効率化やコスト削減といったメリットがある一方で、学習者の自己管理能力も問われる学習方法でございます。

Eラーニングには、学習の実施方法によっていくつかの種類がございます。リアルタイムで講師と学習者がオンライン上で交流する「同期型」Eラーニングは、ビデオ会議システムを用いたライブ授業などが該当し、質疑応答を通じて対面に近い体験を提供いたします。一方、学習者が自身の都合の良い時間にコンテンツにアクセスする「非同期型」Eラーニングは、オンデマンド動画やテキスト教材、オンラインフォーラムを活用し、多忙な社会人や遠隔地の学習者に適しております。

さらに、オンライン学習と対面学習の利点を融合させる「ブレンディッドラーニング」も広く採用されております。これは、オンラインで基礎知識を習得し、対面で実践的な演習を行うといった形で学習効果の最大化を図ります。短時間で完結する「マイクロラーニング」は、スマートフォンでのスキマ時間学習に適しており、集中力の維持に貢献いたします。個々の学習者の理解度に合わせて最適なコンテンツを提供する「アダプティブラーニング」も注目され、AI技術によりパーソナライズされた学習体験が実現しつつございます。

Eラーニングの用途は多岐にわたります。企業では、新入社員研修、コンプライアンス教育、専門スキル習得など、従業員教育全般に活用され、研修コスト削減や均質な教育機会の提供に貢献しております。高等教育機関では、オンライン授業や反転授業の導入手段として活用され、学習者の主体的な学びを促進いたします。

また、初等中等教育では、自宅学習支援や不登校児童生徒への学習機会提供、ICT教育の一環として導入が進んでおります。生涯学習の分野では、語学学習や資格取得、趣味の習得など、個人の知的好奇心を満たすツールとして広く利用され、誰もが学び続けられる環境を提供しております。官公庁においても、職員研修や市民向けの啓発活動にEラーニングが導入されております。

Eラーニングを支える技術も進化を続けております。その中心となるのが「学習管理システム(LMS)」で、コンテンツ配信、進捗管理、成績評価などを一元的に提供いたします。コンテンツとLMS間の連携を標準化する「SCORM」や「xAPI」といった規格も重要です。学習コンテンツの作成には「オーサリングツール」が用いられ、動画やインタラクティブな要素を含む教材を効率的に開発することが可能でございます。

近年では、人工知能(AI)を活用した個別最適化された学習パスの提供や、チャットボットによる質問対応、学習データの分析が進んでおります。仮想現実(VR)や拡張現実(AR)技術は、実践的で没入感の高いシミュレーション学習を実現しつつございます。スマートフォンやタブレット端末を活用した「モバイルラーニング」も一般的となり、いつでもどこでも手軽に学習できる環境が整い、Eラーニングは今後も多様な技術を取り込みながら、その可能性を広げていくことでしょう。