世界の電子薬局市場:医薬品種類別、製品種類別、治療領域別、プラットフォーム別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子薬局市場規模は2025年に1,047億3,000万米ドルに達し、予測期間中の年平均成長率は20.41%で、2030年には2,649億5,000万米ドルに達すると予測されています。

この拡大は、国の電子処方箋義務化、保険会社の通信販売への支援、自動化されたフルフィルメント・ハブへの資本流入に支えられています。また、ロボットによるピッキングラインが温度の影響を受けやすい生物製剤の取り扱いを開始し、新たな専門薬のマージンが生まれています。

その結果、利便性と透明性の高い価格設定により、患者のロイヤルティは実店舗からオンライン・プラットフォームへとシフトし、従来型の店舗はオムニチャネルへの投資を加速させなければ、販売量の減少に直面せざるを得なくなっています。

これと並行して、人口の高齢化とモバイル健康アプリの普及により、1回きりの買い物客が定期購入ユーザーに変わりつつあり、サプライヤーとの交渉を強化する予測可能な需要パターンが生まれています。

レポートの主なポイント

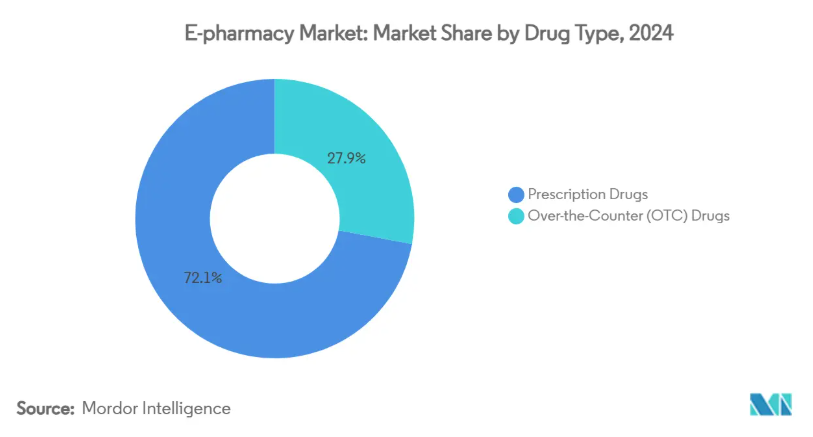

- 医薬品の種類別では、2024年のE-pharmacy市場シェアの72.11%を医療用医薬品が占め、OTC医薬品は2030年まで年平均成長率18.12%で拡大すると予測。

- 製品の種類別では、風邪・インフルエンザ治療薬が2024年の売上シェア24.34%でトップ、ビタミン・栄養補助食品は2030年までのCAGR 21.51%で成長。

- 治療領域別では、糖尿病治療薬が2024年に31.34%の最高売上を記録し、消化器系製品は2030年までのCAGRが21.67%と最速の予測。

- プラットフォーム別では、デスクトップインターフェイスが2024年のE-pharmacy市場規模の55.23%を占め、モバイルアプリは19.91%のCAGRで進展しています。

- 地域別では、北米が2024年の売上高の42.34%を占めていますが、2030年までのCAGRはアジア太平洋地域が22.32%と最も高くなっています。

全国的な電子処方箋の義務化

米国、北欧、アジア太平洋地域のいくつかの市場で電子化が義務化され、医師のワークフローに直接デジタル薬局のタッチポイントが組み込まれています。スクリプトの即時送信により、手書きのミスがなくなり、充填時間が短縮されるため、高齢の患者にも宅配サービスの導入を促しています。オンライン薬局は、店舗カウンターが持っていた歴史的な優位性を失い、治療の瞬間に最高の可視性を獲得します。医療システムの研究では、電子処方箋が義務化されると、一次服薬不遵守率が低下することが示されており、電子薬局市場の成長見通しが強化されます[1]。

モバイルヘルスアプリの統合

ウェルネス・アプリ内の薬局のチェックアウトは現在、生体認証ログイン、Buy-Now-Pay-Laterプラン、ロイヤルティ・ウォレットを備えています。このような利便性により、再注文の摩擦が減り、家庭の処方箋をこなす若い介護者のリピート購入が増加します。リフィルセッション中に栄養補助食品をクロスセルすることで、カゴのサイズが大きくなり、アプリに深く関与することの商業的メリットが検証されます。初期のパイロット試験では、服薬リマインダーがスマートウォッチのアラートと同期することで、月間アクティブユーザーが2桁増加することが明らかになりました。

高齢化と定期購入

2030年までに世界の6人に1人が60歳以上になると言われています。サブスクリプション配送は、多剤併用レジメンにおける忘れ物を軽減し、リフィルの時間厳守を向上させ、支払者の入院リスクを削減します。安定した数量コミットメントにより、デジタル薬局はより良い卸売価格を固定することができ、ディスカウントが激化してもマージンを守ることができます。このような年齢に連動した追い風は、E薬局市場の構造的な後押しにつながります[2]。

支払者/PBMとEファーマシー間の戦略的提携

保険会社、PBM、調剤薬局間の産業合併により、統合グループは自己負担額の削減を通じて患者を自社チャネルに誘導することができます。スクリプトのリダイレクションにより、トラフィックは規模の大きな既存企業に集中し、独立系企業にはフォーミュラリーアクセスのためのジョイントベンチャーの設立を迫ります。このような統合の結果、Eファーマシー市場における決定的な強みとして、規模と支払者の連携が浮き彫りになっています。

国境を越えた規制の断片化

複数の法域で事業を展開する調剤薬局は、異なるライセンス規則、プライバシー基準、規制薬物リストを調整する必要があります。コンプライアンス上のオーバーヘッドが固定費を押し上げ、参入障壁を作ることで、早くから進出している地域企業は孤立してしまいますが、より広範な規模での展開は遅れます。ヨーロッパでは、データのローカライゼーションに関する法令を満たすため、並行してフルフィルメントセンターを維持する企業もあり、コスト面での優位性が損なわれ、クロスボーダー展開が遅れています[3]。

不正オンライン薬局と消費者の信頼

偽造医薬品サイトは、オンライン健康取引に慎重な高齢者の信頼を損ないます。検証済みの事業者は、ブロックチェーンの証明、認定シール、オンデマンドの薬剤師チャットで対抗します。この3つの機能を備えたプラットフォームはリピート購入率が高く、透明性とロイヤルティの関連性が確認されています。しかし、継続的な実施費用が利幅を削り、当面のE-pharmacy市場の成長に水を差す可能性があります。

セグメント分析

医薬品の種類別: 処方箋がデジタルの成長を牽引

処方せんは2024年の売上高の72.11%を占め、Eファーマシー市場の経済的バックボーンとして位置づけられています。慢性疾患患者は複数の治療法を併用していることが多いため、リフィルを1つのポータルに集約することで服薬アドヒアランスを簡素化し、ユーザー1人当たりの生涯価値を高めることができます。また、このセグメントの堅調な浸透は、自動ピッキングへの投資を維持する信頼性の高いボリュームベースにもなっています。OTC製品は28.0%と小さいものの、セルフケア文化の普及と即日配達ネットワークの拡大により、年平均成長率18.12%で増加すると予測されます。OTC製品の成長速度が速まることで、プラットフォームの収益源が多様化し、保険償還への依存度が低下します。

消費者がデジタル・クリニカル・フローに慣れ親しむことで、ブランドからジェネリックへの切り替えが容易になり、対面でのカウンセリングを必要としない支払側の処方目標がサポートされます。一方、ウェルネスブランドは、同じチェックアウトインフラストラクチャを活用し、予防と治療のコマースを融合させる戦術として、ビタミン剤を慢性疾患の処方箋にバンドルしています。高血圧や脂質異常症のための定期購入型医薬品は、現在、目立たない四半期小包で出荷され、長期的なEファーマシー市場規模の見通しを下支えすると同時に、粘着性を強化しています。

製品種類別: 季節性治療薬がリード、サプリメントが急増

風邪薬とインフルエンザ治療薬は、2024年のカテゴリー売上高の24.34%を占め、戸口配送のインセンティブとなる冬の発生率の高さが寄与。業者は、これらの注文に体温計や除菌剤のアドオンを追加し、流行が急増するたびにチケットの平均金額を静かに拡大しています。ビタミンと栄養補助食品は、現在のところ規模は小さいものの、2030年までの年平均成長率は21.51%で、他のほとんどのウェルネスSKUを上回ると予測されています。AIを活用したクイズは、血液検査で得られた知見をパーソナライズされたバンドル・オファーに変換し、コンバージョン率を高め、予防ケアを日常的な薬局でのやりとりに組み込みます。

スキンケア、デンタル、ウェイトマネジメントの各アイテムは、処方箋以外の売上高の半分を占めるようになり、調剤薬局は本格的なヘルス&ビューティ・ハブへと変貌を遂げています。皮膚科治療薬の目立たない包装は、物理的な通路では対応しきれないプライバシーの期待に応えています。化粧品研究所が遠隔皮膚科アドバイザリーを展開するにつれ、クロスセリングの可能性はさらに高まり、アクセス可能なEファーマシー市場全体が拡大します。

治療分野別: 糖尿病治療が牽引、消化器系治療が加速

糖尿病は、検査ストリップの再注文を自動トリガーする接続型グルコメーターに支えられ、E-pharmacy市場内で31.34%という最も高い売上を維持しています。循環器系治療薬は次の枠を占め、遠隔医療チャネルを通じた広範な高血圧スクリーニングの恩恵を受けています。呼吸器治療、特に喘息とCOPDのためのコントローラー吸入器は、アプリベースのパフリマインダーがレスキュー吸入器への依存を低下させ、リフィルの正確さを促進し、3位にランクされています。

胃腸治療薬は、絶対的な売上高では後塵を拝していますが、逆流や過敏性腸症状の目立たない解決策を消費者が求めているため、急成長を示しています。自宅での注文受付というプライバシーが社会的な不快感を和らげ、普及を促進し、E-pharmacy市場全体の拡大に弾みをつけています。かつてはコールドチェーンの複雑さによって制限されていた腫瘍学と免疫学治療が、温度管理されたフルフィルメントによってオンラインミックスに参入し、高額の特殊品目の到来を告げています。

プラットフォーム別 デスクトップが開始、モバイルが拡大

2024年の電子薬局市場規模では、デスクトップ・セッションのシェアが55.23%。しかし、モバイルアプリは、生体認証入力とリアルタイムの補充ナッジによって後押しされ、年平均成長率19.91%で上昇しています。錠剤箱がなくなるタイミングに合わせたプッシュアラートは、常にEメールを凌駕し、すべての年齢層で放棄を削減します。

クロスデバイスのカート同期により、携帯電話で価格を確認した後、データを失うことなくノートパソコンで支払いを終えることができ、離脱が減少します。ネイティブアプリのエンゲージメントはまた、きめ細かい遠隔測定を提供し、OTCアドオンの増加を促進する精密なオファーを可能にします。このような統合を欠く小規模な挑戦者は、コンバージョンファネルを一致させるのに苦労し、能力の格差を広げ、E薬局市場における既存企業の規模の優位性を強化しています。

地域分析

北米は2024年の世界売上高の42.34%を占め、新たなサービスモデルの主要な実験場としての役割を確固たるものにしています。米国では、保険会社による90日通販の優遇措置と地方のドラッグストアの撤退により、デジタル宅配業者が容易に橋渡しできるアクセスの空白が生まれました。現在では、即日配達のパイロットサービスが人口の45%に普及し、ラストワンマイルのスピードに対する期待がリセットされています。また、メキシコのフィンテックとの連携により、中間所得層の買い物客が処方箋の分割払いを利用できるようになり、慢性期医療のアドヒアランスが向上しています。

アジア太平洋地域は、2030年までの年平均成長率が22.32%と予測され、最も急速に成長している地域です。インドのスマートフォンベースとアユシュマン・バラット・デジタル・ミッションは、処方箋をオンラインで送信する電子カルテを促進します。中国のコングロマリットは薬局をスーパーアプリに統合し、注文ごとの物流コストを削減し、電子薬局市場を拡大するスケールメリットを実現。日本では、最初の対面診察に規制上のこだわりがあるため普及が遅れていますが、オーストラリアではOTCの電子販売に寛容な姿勢を見せており、この地域の規制の異質性が表れています。

ヨーロッパは売上高で第3位ですが、政策の調和が新たな需要を引き出しています。国境を越えた電子処方箋の枠組みにより、居住者は旅行中でも処方箋を利用できるようになり、服薬アドヒアランスがスムーズになり、市場間の往来が活発化しています。ドイツではeRxの展開により、処方箋がオンラインの既存企業に流れ、フランスではセキュアホスティングの義務化により、国内倉庫への投資に拍車がかかっています。イギリスでは、パンデミック後のデジタル・ロイヤルティは、街頭薬局が再開してもなお根強く、持続的なチャネル・シフトを裏付けています。中欧・東欧は、ブロードバンドの整備とバランスの取れた監視体制により、欧米型モデルへの収束を示しながら台頭しています。

南米、中東、アフリカはまだ小さな市場ですが、持続的な2桁成長によりキャッチアップの可能性を示しています。オンライン調剤の法規制の明確化とスマートフォンによるアフォーダビリティ・プログラムは、極めて重要な起爆剤です。コールドチェーンの格差が残る地域では、地域のイノベーターが宅配業者と提携して断熱ロッカーの配送を試験的に行っており、世界のE薬局市場を徐々に拡大するインフラのアップグレードを予感させます。

競争環境

Eファーマシー市場の集中度は中程度。CVSヘルス、ウォルグリーン・ブーツ・アライアンス、アマゾン・ファーマシーの3社は、2024年には世界のオンライン処方箋流通の66%近くを扱い、統合された保険部門、多温度倉庫、豊富な広告予算を駆使しています。薬局をプライマリケア診療所や緊急医療カメラと連携させることで、ネットワークは強固なものになります。都市部でのマイクロ・フルフィルメントへの継続的な投資により、2時間以内の配達を実現し、高い競争力を確立。

純粋なデジタル新興企業は、差別化されたニッチ分野を開拓。ある企業は、性的健康など十分なサービスを受けられ ていない治療分野に焦点を当て、遠隔診察と慎重な配送を組み合わせてい ます。また、在宅診断と処方箋の即日配達をバンドルし、360度の病状管理ポータルとして位置づける企業もあります。このようなアセット・ライト・モデルは迅速な事業展開が可能ですが、独自のPBMの後ろ盾がない場合、支払者との調整が重要なハードルとなります。

競争力の源泉は、ラストワンマイルの速度、透明性の高いネットプライシング、アルゴリズムによるパーソナライゼーションに集約されつつあります。常温、冷蔵、冷凍ベイを備えた倉庫は、目新しさから生物学的製剤の適格性の前提条件へと移行しています。人工知能は、症状のトリアージ・チャットボット、詰め替え時期の予測、解約リスクのフラグを支え、顧客寿命の延長と在庫の最適化を推進します。データ分析の深さを欠く企業は、サービス提供コストの上昇に直面し、拡大するE薬局市場で買収か撤退を余儀なくされるでしょう。

最近の産業動向

- 2025年2月 CVSケアマークがザイダスライフサイエンスのZituvioフランチャイズを糖尿病の処方箋に追加。

- 2025年1月 CVSヘルスは、AI検索とBuy-Now-Pay-Laterを統合したモバイルアプリをリリース。

- 2024年10月 Amazon Pharmacyは、2025年までに都市部に20カ所のフルフィルメント・サイトを開設し、米国の消費者の45%に即日配達を拡大すると発表。

- 2024年10月 2025年1月:Walmartが処方箋の即日配達を6つの州で試験的に開始。

- 2024年10月 LetsGetChecked社はTruepill社の買収を完了し、診断と処方箋配達を統合。

電子薬局産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 電子処方箋の全国展開の義務化

4.2.2 モバイルヘルスアプリの統合

4.2.3 高齢化とサブスクリプション配信

4.2.4 支払者/PBMと電子薬局間の戦略的提携

4.2.5 自動化されたコールドチェーン対応のフルフィルメントと当日物流への多額の投資

4.3 市場の阻害要因

4.3.1 国境を越えた規制の断片化

4.3.2 不正なオンライン薬局と消費者の信頼

4.3.3 処方薬・規制薬の継続的な広告・宣伝規制

4.3.4 地方/低所得地域における高いラストマイル配送コストと限られたデジタルインフラ

4.4 規制と技術の展望

4.5 ポーターの5つの力

4.5.1 新規参入の脅威

4.5.2 買い手の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 医薬品の種類別

5.1.1 処方箋薬

5.1.2 OTC医薬品

5.2 製品種類別

5.2.1 スキンケア

5.2.2 デンタル

5.2.3 風邪・インフルエンザ

5.2.4 ビタミン&栄養補助食品

5.2.5 体重管理

5.2.6 その他の種類

5.3 治療領域別

5.3.1 糖尿病

5.3.2 循環器

5.3.3 呼吸器

5.3.4 消化器系

5.3.5 その他の治療領域

5.4 プラットフォーム別

5.4.1 モバイルユーザー

5.4.2 デスクトップユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 CVS Health Corporation

6.3.2 Walgreens Boots Alliance

6.3.3 Cigna Corporation (Express Scripts Holdings)

6.3.4 Optum Rx Inc.

6.3.5 The Kroger Co.

6.3.6 Amazon Pharmacy (PillPack)

6.3.7 Giant Eagle Inc.

6.3.8 Axelia Solutions (Pharmeasy)

6.3.9 Netmeds.com

6.3.10 Apollo Pharmacy

6.3.11 DocMorris (Zur Rose Group AG)

6.3.12 Flipkart Health+

6.3.13 JD Health International

6.3.14 Alibaba Health Information Tech

6.3.15 Chemist Warehouse Group

6.3.16 GoodRx Holdings Inc.

6.3.17 Capsule Corp.

6.3.18 Alto Pharmacy

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***